Visão Geral do Mercado

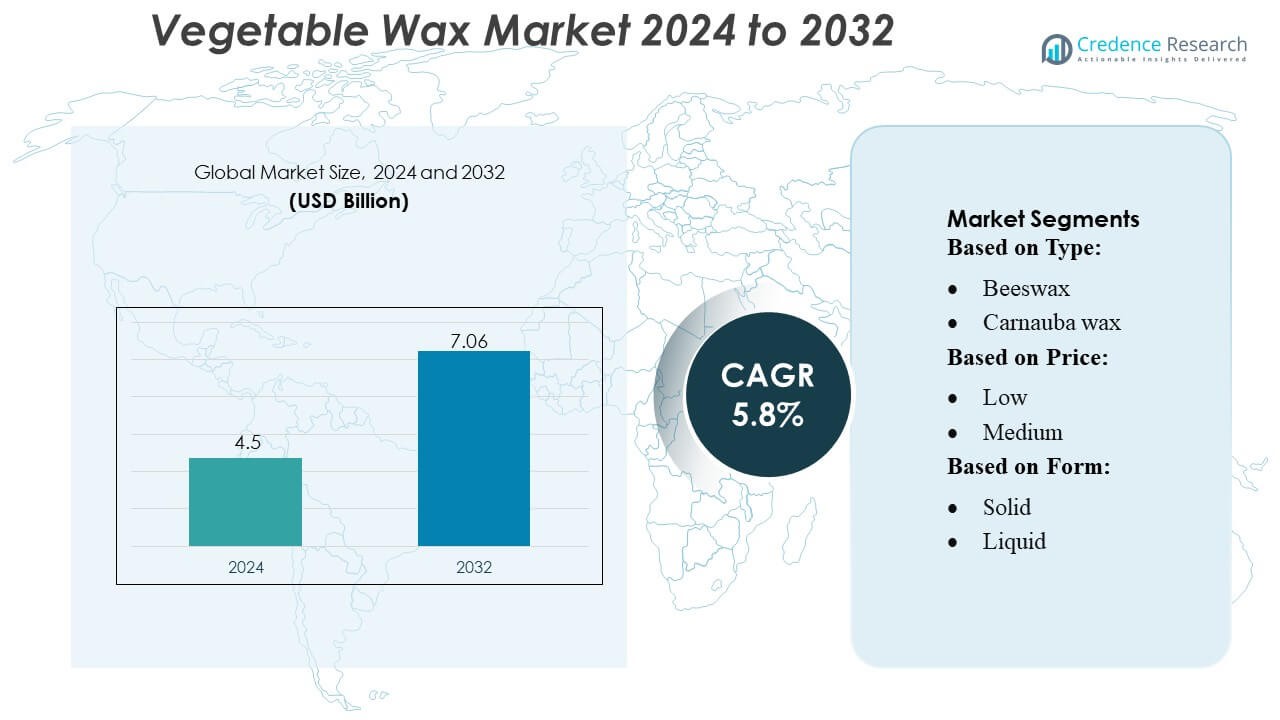

O tamanho do Mercado de Cera Vegetal foi avaliado em USD 4,5 bilhões em 2024 e prevê-se que atinja USD 7,06 bilhões até 2032, com um CAGR de 5,8% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Cera Vegetal 2024 |

USD 4,5 Bilhões |

| Mercado de Cera Vegetal, CAGR |

5,8% |

| Tamanho do Mercado de Cera Vegetal 2032 |

USD 7,06 Bilhões |

O Mercado de Cera Vegetal apresenta um ambiente competitivo moldado por participantes globais importantes, como Evonik Industries AG, BP P.L.C, The International Group, Inc., Dow, Sasol Limited, Nippon Seiro Co., Ltd, Exxon Mobil Corporation, HollyFrontier Corporation, BASF SE e Baker Hughes Company, todos focados na expansão de portfólios de ceras à base de bio e no aprimoramento de tecnologias de processamento. Essas empresas fortalecem a competitividade por meio de graus de alta pureza, fontes sustentáveis e melhorias de desempenho específicas para aplicações em cosméticos, revestimentos alimentares e usos industriais. A Ásia-Pacífico lidera o mercado global com uma participação de mercado exata de 36%, impulsionada por abundantes recursos agrícolas, forte capacidade de fabricação e crescente demanda por ingredientes naturais derivados de plantas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O Mercado de Cera Vegetal alcançou USD 4,5 bilhões em 2024 e projeta-se que cresça para USD 7,06 bilhões até 2032, registrando um CAGR de 5,8% durante o período de previsão.

- A crescente demanda por ingredientes naturais, biodegradáveis e com rótulo limpo impulsiona a adoção em cosméticos, revestimentos alimentares, produtos farmacêuticos e aplicações industriais especializadas.

- As tendências de mercado refletem o aumento do uso de ceras vegetais de alta pureza em produtos de beleza premium, embalagens sustentáveis e misturas de bio-cera projetadas para maior estabilidade e desempenho.

- A dinâmica competitiva se intensifica à medida que as principais empresas expandem a capacidade de produção, fortalecem redes de fornecimento e investem em tecnologias de refino avançadas para melhorar a qualidade do produto e diferenciar as ofertas.

- A Ásia-Pacífico detém a maior participação regional com 36%, apoiada por fortes recursos agrícolas e força de fabricação, enquanto o segmento de cosméticos e cuidados pessoais lidera o consumo geral devido à ampla aplicação em emulsões, bálsamos e estruturação de formulações.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tipo

As ceras naturais representam o segmento dominante no Mercado de Cera Vegetal, respondendo por uma participação estimada de 62–65%, apoiadas pela crescente demanda por ingredientes de rótulo limpo e à base de plantas em cosméticos, revestimentos alimentares e aplicações de velas premium. Dentro deste grupo, a cera de soja lidera devido ao seu custo-benefício, fonte renovável e capacidade superior de retenção de fragrância para velas artesanais e de mercado de massa. As ceras de carnaúba e candelila fortalecem o crescimento do segmento através do uso crescente em coberturas de confeitaria e cuidados pessoais. A preferência crescente por alternativas sustentáveis em vez de ceras minerais e sintéticas reforça a vantagem a longo prazo das ceras naturais.

- Por exemplo, a BP p.l.c. está fortalecendo suas capacidades de descarbonização ao integrar um sistema avançado de processamento à base de hidrogênio em sua instalação de Lingen, na Alemanha. O sistema de eletrólise planejado é projetado para operar com capacidade de 100 MW e gerar aproximadamente 11.000 toneladas de hidrogênio verde anualmente, substituindo o hidrogênio de base fóssil nas operações da refinaria.

Por Preço

O segmento de preço médio detém a maior participação do Mercado de Cera Vegetal, estimada em 48–52%, pois equilibra desempenho, qualidade e acessibilidade para os usuários finais em cosméticos, embalagens, revestimentos alimentares e fabricação de velas. Ceras naturais de preço médio, como soja, candelila e ceras vegetais misturadas, são amplamente adotadas devido ao fornecimento estável, pontos de fusão consistentes e maior compatibilidade de formulação. Pequenos produtores de velas e produtores premium impulsionam a demanda por ceras de faixa média que oferecem melhor qualidade de queima em comparação com produtos de baixo preço, enquanto permanecem mais econômicas do que ceras especiais de alta pureza.

- Por exemplo, The International Group, Inc. (IGI) expandiu seu portfólio de ceras de faixa média com formulações como IGI 4630 Harmony Blend e IGI 6028 Paraffin Blend.

Por Forma

As ceras sólidas dominam o Mercado de Cera Vegetal com aproximadamente 55–58% de participação, impulsionadas pelo seu uso extensivo em velas, cosméticos, polidores, coberturas alimentares, produtos farmacêuticos e revestimentos industriais. Ceras vegetais sólidas—particularmente soja, carnaúba e candelila—beneficiam-se de maior vida útil, facilidade de moldagem e características estruturais estáveis, essenciais para a fabricação de velas premium e bastões cosméticos. Ceras líquidas como jojoba estão ganhando adoção crescente em cuidados com a pele, enquanto flocos ganham tração para fácil mistura em formulações industriais e de cuidados pessoais. No entanto, os sólidos permanecem a forma preferida devido à ampla compatibilidade e eficiência de custo.

Principais Fatores de Crescimento

Crescente Demanda por Ingredientes Naturais e Sustentáveis

O Mercado de Cera Vegetal cresce fortemente à medida que as preferências dos consumidores e da indústria se deslocam para materiais naturais, biodegradáveis e derivados de plantas. Marcas em cosméticos, cuidados pessoais e embalagens alimentares substituem ceras à base de petróleo por alternativas sustentáveis, como soja, carnaúba, candelila e substitutos de cera de abelha, para atender aos padrões de rótulo limpo e ecológicos. A pressão regulatória que apoia matérias-primas de base biológica acelera ainda mais a adoção. Os fabricantes se beneficiam de aplicações crescentes em cuidados labiais, cuidados com a pele, velas e revestimentos alimentares, onde as ceras à base de plantas oferecem vantagens de desempenho, segurança e ambientais que fortalecem a demanda de mercado a longo prazo.

- Por exemplo, a Dow expandiu seu portfólio de materiais à base de bio através do lançamento dos ionômeros SURLYN™ REN, documentados para conter até 30% de matéria-prima renovável certificada com base na contabilidade de balanço de massa.

Expansão do Uso nas Indústrias de Cosméticos, Cuidados Pessoais e Alimentação

Os ceras vegetais experimentam um crescimento robusto devido ao seu uso crescente em formulações de cosméticos e cuidados pessoais que requerem emolientes naturais, estabilizadores e agentes estruturantes. Sua compatibilidade com óleos, manteigas e ingredientes ativos os torna essenciais em protetores labiais, loções, máscaras e produtos para cuidados capilares. No setor alimentício, as ceras apoiam aplicações de brilho, revestimento e barreira de umidade para frutas, confeitaria e produtos de panificação. O aumento do consumo global de alimentos processados, cosméticos premium e produtos de cuidados pessoais orgânicos impulsiona maiores volumes de produção e incentiva os fabricantes a ampliar seu portfólio de graus de cera vegetal com desempenho aprimorado.

- Por exemplo, as fichas técnicas da Sasol confirmam que seus graus de cera derivados de FT, como Sasolwax C80 e Sasolwax C105, exibem pontos de solidificação controlados de aproximadamente 83°C e 102°C, respectivamente.

Avanços em P&D no Processamento e Personalização de Ceras Derivadas de Plantas

A inovação em tecnologias de extração, refino e hidrogenação permite aos produtores melhorar as características de dureza, ponto de fusão e estabilidade das ceras vegetais, expandindo sua adequação em aplicações industriais e comerciais. Graus personalizados agora atendem a necessidades específicas em farmacêuticos, impressão, polimentos, embalagens e adesivos. O aumento do investimento em ceras de alta pureza e multifuncionais fortalece a diferenciação de produtos e permite que ceras naturais compitam de forma mais eficaz com alternativas sintéticas. O foco na melhoria da consistência de desempenho, sustentabilidade de fornecimento e eficiência de custos apoia uma penetração de mercado mais ampla em economias emergentes e desenvolvidas.

Tendências e Oportunidades Chave

Crescente Adoção em Produtos de Beleza Premium e Orgânicos

Uma tendência chave que molda o Mercado de Cera Vegetal é o uso acelerado de ceras à base de plantas nas categorias de beleza de luxo e orgânicas. Os consumidores preferem formulações livres de parafina e ceras microcristalinas, levando as marcas a incorporar ceras de soja, girassol, jojoba e carnaúba para aprimoramento de textura e posicionamento de reivindicação natural. Essa mudança cria oportunidades para fornecedores que oferecem graus de cera certificados como orgânicos, veganos e livres de alérgenos. À medida que os gastos globais com beleza limpa aumentam, os fabricantes ganham uma vantagem competitiva ao desenvolver misturas de cera de alto desempenho adaptadas para aplicações de cuidados com a pele premium, maquiagem e cuidados pessoais.

- Por exemplo, a Nippon Seiro Co., Ltd. documentou avanços na sua produção de cera refinada com especificações técnicas para graus de alto desempenho Fischer-Tropsch (FT), como os da série FNP. O grau FNP-0090 tem um ponto de solidificação típico de 90°C e um valor de penetração de 3 dmm a 25°C, enquanto o grau FNP-0080 tem um ponto de solidificação de 80°C e um valor de penetração de 8 dmm a 25°C, de acordo com as fichas técnicas oficiais da empresa.

Integração Crescente em Embalagens Sustentáveis e Aplicações Industriais

As ceras vegetais ganham força nos setores de embalagens e industriais à medida que as empresas adotam revestimentos biodegradáveis, polidores, lubrificantes e filmes protetores. Sua capacidade de proporcionar brilho, resistência à água e proteção de superfície sem toxicidade ambiental oferece fortes benefícios competitivos. As oportunidades se expandem em embalagens de papel, filmes flexíveis e revestimentos para contato com alimentos, onde compromissos de sustentabilidade orientam a seleção de materiais. A demanda também aumenta por ceras de origem vegetal em tratamentos têxteis, processamento de borracha e polidores ecológicos, permitindo que os fabricantes explorem novas fontes de receita alinhadas com iniciativas globais de economia circular.

- Por exemplo, a ExxonMobil Corporation avançou no desenvolvimento de matérias-primas para embalagens sustentáveis através de sua tecnologia Exxtend™, com a planta de Baytown documentada para processar até 40.000 toneladas métricas de resíduos plásticos por ano, permitindo a produção de polímeros circulares certificados usados em revestimentos e materiais de embalagem.

Inovação de Produtos e Oportunidades de Mistura Baseada em Bio

O mercado testemunha oportunidades crescentes no desenvolvimento de misturas de cera multifuncionais que combinam ceras derivadas de plantas com outros aditivos de base biológica para melhorar a estabilidade e o desempenho. Essas inovações ajudam a superar limitações como pontos de fusão variáveis e dureza. Misturas projetadas para aplicações de alta temperatura, características de deslizamento aprimoradas ou melhor compatibilidade com óleos naturais suportam maior flexibilidade de formulação em cosméticos, produtos farmacêuticos, impressão e embalagens. A mudança para sistemas de bio-cera projetados fortalece o posicionamento competitivo enquanto apoia o uso econômico e escalável de ceras naturais em diversas aplicações.

Principais Desafios

Volatilidade de Preços e Fornecimento Irregular de Matérias-Primas

O mercado de cera vegetal enfrenta desafios devido à flutuação dos preços de matérias-primas derivadas de plantas, como soja, palma, folhas de carnaúba e arbustos de candelilla. Variações sazonais, perturbações climáticas, fatores geopolíticos e incertezas na produtividade agrícola afetam a estabilidade do fornecimento e os custos de aquisição. Essa volatilidade cria pressão sobre os fabricantes e usuários finais que dependem de qualidade e preços consistentes de insumos. As empresas devem gerenciar riscos na cadeia de suprimentos através de fontes diversificadas, acordos de fornecimento de longo prazo e investimentos em programas de cultivo para garantir a disponibilidade constante de materiais de cera natural.

Limitações em Comparação com Ceras Sintéticas em Aplicações de Alto Desempenho

Apesar da crescente demanda por alternativas naturais, as ceras vegetais enfrentam restrições de desempenho em aplicações que exigem resistência extrema à temperatura, alta dureza ou estabilidade química, onde ceras sintéticas como as de polietileno ou tipos Fischer-Tropsch têm vantagem. Essas limitações restringem a adoção em revestimentos industriais, polidores automotivos e processos avançados de fabricação. Os fabricantes devem investir em tecnologias de refinamento, bioengenharia e estratégias avançadas de mistura para preencher lacunas de desempenho. Sem inovação sustentada, as ceras naturais correm o risco de uma penetração mais lenta em setores industriais especializados dominados por alternativas sintéticas.

Análise Regional

América do Norte

A América do Norte representa uma estimativa de 28–30% de participação no Mercado de Cera Vegetal, impulsionada pela forte demanda de produtores de velas premium, marcas de cosméticos naturais e a crescente mudança para materiais de embalagem sustentáveis. Os EUA lideram o consumo regional à medida que os fabricantes adotam ceras à base de soja, candelila e misturas de plantas para atender aos requisitos de produtos com rótulo limpo e veganos. A expansão de negócios artesanais de velas, a crescente preferência por fragrâncias domésticas não tóxicas e a presença de formuladores de cuidados pessoais estabelecidos fortalecem a expansão do mercado. Padrões regulatórios de apoio para materiais à base de bio aceleram ainda mais a adoção em revestimentos alimentares, produtos farmacêuticos e aplicações industriais.

Europa

A Europa detém aproximadamente 26–28% de participação de mercado, apoiada por regulamentos ambientais rigorosos, preferência do consumidor por ingredientes naturais e forte demanda dos setores de cosméticos, confeitaria e farmacêutico. Alemanha, França e Reino Unido ancoram o crescimento regional com o uso extensivo de carnaúba, candelila e ceras misturadas especiais em cuidados pessoais, envidraçamento de alimentos e soluções de embalagens com rótulo limpo. Os mercados maduros de produtos orgânicos e veganos da região incentivam a rápida substituição de ceras minerais e sintéticas. Investimentos crescentes em fabricação sustentável e a expansão das importações de ceras à base de plantas do Brasil e do México reforçam ainda mais a posição da Europa no mercado global.

Ásia-Pacífico

A Ásia-Pacífico lidera o Mercado de Cera Vegetal com 32–35% de participação, impulsionada por centros de fabricação em larga escala, expansão do consumo de cosméticos e forte adoção de ceras derivadas de soja e palma na Índia, China e Sudeste Asiático. A região se beneficia da abundante disponibilidade de matéria-prima e de uma indústria de exportação de velas em rápido crescimento. A crescente inclinação dos consumidores para cuidados com a pele naturais, o uso aumentado de ceras vegetais em revestimentos alimentares e a expansão de aplicações industriais como polimentos e lubrificantes contribuem para o crescimento sustentado. Custos de produção competitivos e a melhoria das redes de cadeia de suprimentos posicionam ainda mais a Ásia-Pacífico como o mercado regional de crescimento mais rápido.

América Latina

A América Latina captura uma estimativa de 6–8% de participação, com o crescimento ancorado pelo Brasil e México—principais fornecedores de cera de carnaúba e candelila usada em cosméticos, confeitaria e aplicações farmacêuticas globais. A expansão das capacidades locais de processamento, a crescente participação nas exportações de ingredientes sustentáveis e a crescente demanda por produtos de cuidados pessoais naturais apoiam o desenvolvimento regional. A crescente mudança para envidraçamento de alimentos orgânicos e materiais de velas ecológicos também impulsiona o consumo. No entanto, as flutuações na produção de matéria-prima devido a condições climáticas e a dependência da demanda impulsionada por exportações afetam moderadamente a estabilidade a longo prazo, embora as tendências globais de rótulo limpo sustentem um impulso regional constante.

Médio Oriente & África

A região do Médio Oriente & África detém aproximadamente 4–5% de participação de mercado, caracterizada por uma demanda constante em cosméticos, revestimentos alimentares e produtos industriais especiais. O crescimento é impulsionado pela crescente adoção de ceras naturais em marcas de beleza premium nos países do Conselho de Cooperação do Golfo (GCC) e pelo aumento do uso de revestimentos à base de plantas nos setores de confeitaria e padaria. A África do Sul contribui para a demanda através da expansão dos mercados de cuidados pessoais e velas. Embora a região dependa fortemente das importações de ceras de soja, carnaúba e candelila, a melhoria das redes de distribuição e a crescente preferência dos consumidores por alternativas naturais apoiam o potencial de crescimento a longo prazo.

Segmentações de Mercado:

Por Tipo:

- Cera de abelha

- Cera de carnaúba

Por Preço:

Por Forma:

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O Mercado de Cera Vegetal apresenta uma paisagem competitiva diversificada, com participantes líderes incluindo Evonik Industries AG, BP P.L.C, The International Group, Inc., Dow, Sasol Limited, Nippon Seiro Co., Ltd, Exxon Mobil Corporation, HollyFrontier Corporation, BASF SE, e Baker Hughes Company. O Mercado de Cera Vegetal é caracterizado por crescente inovação, expansão das capacidades de produção e um foco crescente no desenvolvimento de produtos orientados para a sustentabilidade. As empresas enfatizam tecnologias avançadas de refino, hidrogenação e mistura para melhorar a estabilidade de fusão, dureza e compatibilidade com formulações cosméticas, alimentares e industriais. Os participantes do mercado fortalecem portfólios introduzindo graus de cera de alta pureza e multifuncionais que se alinham com requisitos de rótulo limpo e ecologicamente corretos. As estratégias competitivas incluem a expansão de redes de fornecimento para matérias-primas vegetais confiáveis, investimento em certificação orgânica e o direcionamento para aplicações de rápido crescimento, como produtos de beleza premium, revestimentos alimentares e embalagens biodegradáveis. P&D contínuo, expansão de capacidade regional e parcerias estratégicas com fabricantes a jusante permitem que as empresas melhorem a eficiência de custos e alcancem uma penetração de mercado mais ampla.

Análise dos Principais Jogadores

- Evonik Industries AG

- BP P.L.C

- The International Group, Inc.

- Dow

- Sasol Limited

- Nippon Seiro Co., Ltd

- Exxon Mobil Corporation

- HollyFrontier Corporation

- BASF SE

- Baker Hughes Company

Desenvolvimentos Recentes

- Em outubro de 2024, a Food Tech Valley estabeleceu um acordo de 27 anos com a empresa de agricultura hidropônica Badia Farms, apoiada pela Gulf Islamic Investments (GII). Esta parceria estratégica visa aumentar a segurança alimentar dos Emirados Árabes Unidos e promover o cultivo sustentável de frutas e vegetais durante todo o ano, utilizando tecnologia avançada.

- Em agosto de 2024, a Sasol Chemicals introduziu o SASOLWAX LC100, uma cera industrial com uma redução de 35% na pegada de carbono, projetada para uso em adesivos de embalagens. A Sasol Chemicals introduziu o SASOLWAX LC100, uma cera industrial com uma pegada de carbono 35% menor, aprimorando ainda mais seu portfólio de produtos sustentáveis.

- Em abril de 2024, a ExxonMobil lançou a nova marca de produtos de cera, Prowaxx, para fornecer um portfólio de produtos mais claro e diferenciado para os clientes. A nova marca serve como âncora para as ofertas de cera da empresa e introduz novas convenções de nomenclatura escaláveis para futuros produtos.

- Em abril de 2023, a Dole Food Company lançou um novo abacaxi mais doce e suculento chamado Dole® Golden Selection® para atender à demanda dos consumidores. Este novo abacaxi está disponível em supermercados selecionados nos EUA e Canadá e é cultivado na Costa Rica para ter um sabor tropical mais vibrante que equilibra doçura e acidez.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Preço, Forma e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado testemunhará uma crescente adoção de ceras naturais à medida que as indústrias se movem em direção a matérias-primas biodegradáveis e sustentáveis.

- A demanda de fabricantes de cosméticos e cuidados pessoais crescerá à medida que as marcas se concentram em formulações com rótulos limpos e veganas.

- Os setores de processamento e embalagem de alimentos expandirão o uso de ceras à base de plantas para revestimentos e proteção de superfícies.

- Avanços em tecnologias de refino e hidrogenação melhorarão as características de desempenho e ampliarão as aplicações industriais.

- Os segmentos de beleza premium e produtos orgânicos impulsionarão o maior consumo de ceras de alta pureza.

- Soluções de bio-cera misturadas ganharão força à medida que os fabricantes buscam maior estabilidade e multifuncionalidade.

- Produtores regionais investirão na resiliência da cadeia de suprimentos para gerenciar a volatilidade das matérias-primas e incertezas ambientais.

- O apoio regulatório para materiais renováveis e de baixa emissão acelerará a penetração no mercado global.

- As oportunidades de exportação aumentarão à medida que fornecedores asiáticos e latino-americanos fortalecem as capacidades de produção e processamento.

- Iniciativas de economia circular impulsionarão a adoção de ceras vegetais em revestimentos ecológicos, embalagens e aplicações industriais especializadas.