Visão Geral do Mercado

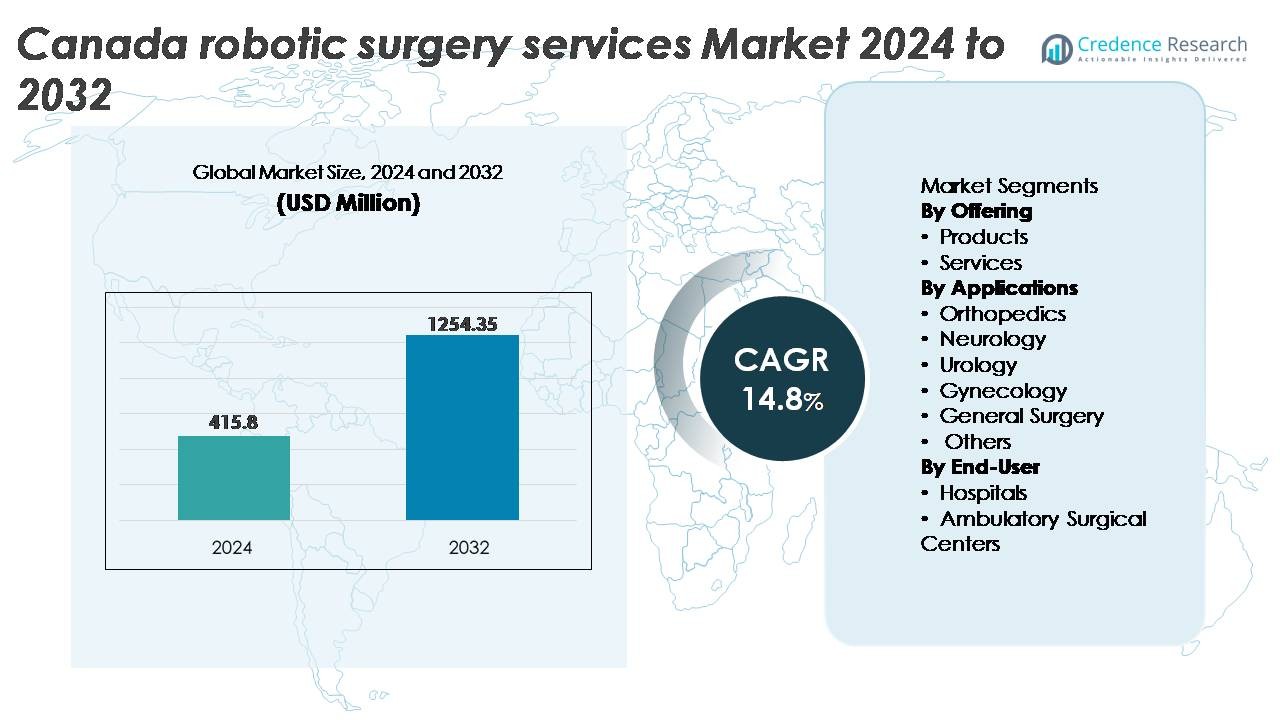

O mercado de serviços de cirurgia robótica no Canadá foi avaliado em USD 415,8 milhões em 2024 e projeta-se que alcance USD 1.254,35 milhões até 2032, expandindo-se a uma CAGR de 14,8% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do mercado de serviços de cirurgia robótica no Canadá 2024 |

USD 415,8 Milhões |

| CAGR do mercado de serviços de cirurgia robótica no Canadá |

14,8% |

| Tamanho do mercado de serviços de cirurgia robótica no Canadá 2032 |

USD 1.254,35 Milhões |

O mercado de serviços de cirurgia robótica no Canadá é moldado por uma forte combinação de líderes globais em tecnologia e inovadores domésticos, incluindo Medtronic, Intuitive Surgical, THINK Surgical, Inc., Zimmer Biomet, Renishaw plc, Titan Medical Inc (CAN), TransEnterix, Inc (CAN) e HSS Global Technologies Inc (CAN). Esses participantes competem por meio de avanços em plataformas robóticas multi-especialidade, navegação cirúrgica habilitada por IA e modelos de implantação flexíveis baseados em serviços que apoiam uma adoção mais ampla em hospitais e centros ambulatoriais. Regionalmente, Ontário representa a maior participação com aproximadamente 38%, impulsionada por altos volumes cirúrgicos, infraestrutura de saúde avançada e adoção precoce de procedimentos assistidos por robôs, posicionando-a como o principal centro de crescimento dentro do mercado nacional.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights do Mercado

- O mercado de serviços de cirurgia robótica no Canadá foi avaliado em USD 415,8 milhões em 2024 e projeta-se que alcance USD 1.254,35 milhões até 2032, registrando uma CAGR de 8% durante o período de previsão.

- A demanda contínua por procedimentos minimamente invasivos e recuperação mais rápida dos pacientes impulsiona a forte adoção de plataformas robóticas em serviços de urologia, ginecologia e cirurgia geral em hospitais e centros cirúrgicos.

- Tendências-chave incluem orientação cirúrgica habilitada por IA, sistemas robóticos compactos para cirurgias ambulatoriais e modelos crescentes baseados em serviços que reduzem os custos de aquisição inicial.

- Alto investimento de capital, despesas de manutenção e escassez de cirurgiões robóticos treinados continuam a restringir a expansão, particularmente em redes de saúde menores.

- Regionalmente, Ontário lidera com aproximadamente 38% de participação de mercado, seguida por Quebec com 22% e British Columbia com 16%; por oferta, os serviços representam a participação dominante impulsionada por manutenção de ciclo de vida, atualizações de software e contratos de suporte baseados em procedimentos.

Análise de Segmentação de Mercado:

Por Oferta

O segmento de serviços detém a participação dominante no mercado de serviços de cirurgia robótica no Canadá, apoiado pelo crescente uso de contratos de manutenção, programas de treinamento, faturamento de serviços baseados em procedimentos e gestão de ciclo de vida do sistema. Os provedores de saúde preferem cada vez mais modelos baseados em serviços para reduzir os gastos de capital e maximizar a eficiência do uso do sistema. Parcerias de serviço permitem que os hospitais otimizem o tempo de atividade, solucionem falhas de componentes rapidamente e acessem atualizações contínuas de software. Enquanto isso, a demanda por produtos de cirurgia robótica continua a crescer, impulsionada por avanços tecnológicos em sistemas de múltiplos braços, visualização 3D, controles hápticos e compatibilidade aprimorada de instrumentos em departamentos cirúrgicos.

- Por exemplo, a Intuitive Surgical relatou mais de 2,2 milhões de procedimentos assistidos por robôs realizados globalmente em 2023, apoiados por serviço contínuo, fornecimento de instrumentação e atualizações de software vinculadas à plataforma da Vinci. O total acumulado de procedimentos realizados com sistemas da Vinci desde sua introdução agora excede 14 milhões.

Por Aplicações

A urologia representa o segmento de aplicação líder, respondendo pela maior participação devido à alta adoção de sistemas robóticos para prostatectomia, nefrectomia parcial e procedimentos oncológicos da bexiga. A precisão necessária em cirurgias de preservação de órgãos, a redução da perda de sangue e as menores taxas de complicações reforçam o domínio da robótica no cuidado urológico. A ginecologia e a cirurgia geral estão emergindo como segmentos de alto crescimento à medida que histerectomias minimamente invasivas, reparos de hérnia e intervenções bariátricas passam cada vez mais para plataformas robóticas. Ortopedia e neurologia apresentam adoção constante, apoiadas por sistemas de navegação robótica para substituições articulares e procedimentos cranianos que exigem precisão em nível micro.

- Por exemplo, o sistema ROSA Knee da Zimmer Biomet é aprovado pela FDA para artroplastia total do joelho e demonstrou melhorar a precisão do alinhamento mecânico em estudos revisados por pares, com vários ensaios relatando reduções na desvio de alinhamento em comparação com técnicas manuais. Essas descobertas apoiam a adoção mais ampla da navegação robótica em procedimentos ortopédicos.

Por Usuário Final

Os hospitais dominam o cenário de usuários finais, detendo a maior participação, pois hospitais terciários e multi-especialidades permanecem como principais adotantes de tecnologias cirúrgicas avançadas. A presença de cirurgiões qualificados, volumes maiores de pacientes e suporte de reembolso impulsionam as implantações robóticas baseadas em hospitais. Essas instituições se beneficiam de melhores resultados clínicos, redução dos dias de internação e portfólios cirúrgicos aprimorados que aumentam o posicionamento competitivo. Centros cirúrgicos ambulatoriais estão ganhando força com o aumento de procedimentos robóticos ambulatoriais, particularmente em cirurgia geral e ortopedia. Seu crescimento é impulsionado por tempos de recuperação mais curtos, pagamentos agrupados e o avanço de plataformas robóticas compactas adequadas para ambientes de atendimento diurno.

Principais Fatores de Crescimento

Aumento da Demanda por Cirurgias Minimamente Invasivas

A crescente preferência por procedimentos minimamente invasivos é uma força motriz importante para a adoção da cirurgia robótica no Canadá. Os pacientes buscam cada vez mais caminhos cirúrgicos que reduzam a dor pós-operatória, encurtem os prazos de recuperação e minimizem as estadias hospitalares. As plataformas robóticas oferecem maior destreza, filtragem de tremores e visualização 3D, permitindo que os cirurgiões realizem procedimentos complexos com precisão que supera a laparoscopia convencional. Os provedores de saúde se beneficiam de maior capacidade de volume de procedimentos e menores taxas de readmissão, melhorando a eficiência geral do atendimento. A satisfação aprimorada dos pacientes, a redução de cicatrizes e a reabilitação mais rápida contribuem para uma forte preferência por resultados cirúrgicos assistidos por robôs. Combinado com uma população em envelhecimento e o aumento da carga de doenças crônicas, as vantagens clínicas das cirurgias minimamente invasivas continuam a acelerar a adoção em departamentos especializados, reforçando a demanda dentro de hospitais e centros cirúrgicos.

· Por exemplo, o sistema da Vinci da Intuitive Surgical fornece aos cirurgiões visão 3D em alta definição, oferecendo até 10× de ampliação óptica. Seus instrumentos EndoWrist oferecem sete graus de movimento, o que apoia a articulação precisa e o movimento controlado em espaços anatômicos apertados.

Expansão das Aplicações Cirúrgicas em Diferentes Especialidades

Os serviços de cirurgia robótica estão se expandindo rapidamente à medida que novas aplicações clínicas surgem em urologia, ginecologia, ortopedia, cirurgia torácica e procedimentos gastrointestinais. Os fabricantes de sistemas estão desenvolvendo instrumentos específicos para cada área e ferramentas de navegação para apoiar intervenções complexas, como prostatectomias com preservação de nervos, operações bariátricas e substituições articulares assistidas por robôs. A maior versatilidade dos procedimentos melhora o retorno sobre o investimento para as instituições de saúde, permitindo o uso dos sistemas robóticos em múltiplas especialidades. Além disso, a capacidade de padronizar a precisão cirúrgica apoia melhores resultados para os pacientes e aprimora a eficiência do treinamento para cirurgiões. À medida que as evidências clínicas crescem e os caminhos regulatórios apoiam indicações ampliadas, as redes de saúde canadenses estão cada vez mais integrando a robótica na prática cirúrgica de rotina, reduzindo barreiras à adoção.

Investimento Governamental e Privado em Infraestrutura Digital e Cirúrgica

Iniciativas federais e provinciais voltadas para a modernização da saúde estão acelerando o investimento em tecnologias de cirurgia robótica. Programas de financiamento para inovação médica, salas de operação digitais e integração de imagem avançada apoiam a implantação de plataformas robóticas nas redes hospitalares do Canadá. Provedores de saúde privados também estão investindo em capacidades robóticas para diferenciar os serviços aos pacientes e reduzir os custos operacionais de longo prazo associados ao atendimento hospitalar. A robótica se encaixa estrategicamente no plano de saúde digital do Canadá, onde análise de dados, assistência cirúrgica com IA e plataformas interoperáveis permitem um planejamento de procedimentos mais inteligente e rastreamento de resultados. À medida que o investimento se expande, o crescimento do ecossistema incentiva programas de treinamento em robótica, colaboração em engenharia e parcerias público-privadas que fortalecem a capacidade de inovação cirúrgica do país.

- Por exemplo, o sistema Hugo™ RAS da Medtronic recebeu licença da Health Canada em 2021, permitindo que hospitais canadenses integrem torres robóticas modulares e visualização 3D em programas de salas de operação digitais apoiados por fundos de inovação provinciais.

Tendências e Oportunidades Principais

Automação Cirúrgica e Suporte à Decisão Habilitados por IA

A inteligência artificial está emergindo como uma tecnologia transformadora no mercado de serviços de cirurgia robótica, criando novas oportunidades para análise preditiva, orientação intraoperatória e procedimentos semiautônomos. Software com IA auxilia cirurgiões no reconhecimento de características, avaliação de riscos e posicionamento de instrumentos. Modelos de aprendizado de máquina treinados em milhares de casos cirúrgicos estão possibilitando suporte à decisão em tempo real e redução de erros. Surgem oportunidades para colaboração remota, onde cirurgiões podem receber assistência especializada durante procedimentos complexos sem restrições geográficas. À medida que a conectividade 5G melhora, o Canadá está posicionado para avançar em plataformas de cirurgia tele-robótica, o que pode expandir o acesso a populações remotas e subatendidas por meio de fluxos de trabalho operacionais digitalmente suportados.

· Por exemplo, a Plataforma Monarch® da Auris Health, agora parte da Johnson & Johnson MedTech, usa controle robótico com navegação assistida por computador em tempo real para alcançar nódulos pulmonares periféricos durante a broncoscopia. Estudos clínicos mostraram que o Monarch melhora o acesso às vias aéreas e permite uma visualização estável durante o direcionamento de lesões, apoiando um diagnóstico mais preciso de pequenos nódulos pulmonares.

Crescimento de Procedimentos Robóticos Ambulatoriais e de Dia

A mudança para cuidados ambulatoriais e modelos de pagamento agrupados apresenta uma oportunidade para sistemas robóticos otimizados para procedimentos com alta no mesmo dia. Plataformas robóticas menores e econômicas permitem que centros cirúrgicos ambulatoriais realizem cirurgias gerais, ginecológicas e ortopédicas em ambientes de cuidados diurnos. A redução da hospitalização beneficia os pacientes e alivia a pressão sobre a capacidade de saúde pública. Modelos de negócios emergentes, como leasing de dispositivos e serviços de pagamento por uso, estão possibilitando uma adoção mais ampla entre clínicas privadas. À medida que os tempos de recuperação diminuem e a preferência dos pacientes por cuidados ambulatoriais cresce, os serviços de cuidados diurnos integrados com robótica representam uma oportunidade escalável e lucrativa para provedores de saúde em todo o Canadá.

- Por exemplo, o Sistema Robótico Miniatura TMINI da THINK Surgical apresenta um robô portátil sem fio com um tempo médio de configuração de aproximadamente 6 minutos, permitindo uma rápida rotação entre procedimentos ortopédicos no mesmo dia.

Principais Desafios

Altos Custos de Capital e Manutenção

Um dos desafios mais significativos enfrentados pelo mercado de serviços de cirurgia robótica no Canadá é o substancial investimento de capital necessário para aquisição, instalação, manutenção e treinamento. As plataformas robóticas possuem altos custos de aquisição, e contratos de serviço anuais aumentam ainda mais os encargos financeiros para hospitais com orçamentos limitados ou volumes cirúrgicos menores. Embora os modelos de cobrança baseados em serviços aliviem as despesas, a justificativa de custos permanece difícil em ambientes de cuidados menores. Barreiras financeiras também afetam o acesso equitativo, criando disparidades geográficas entre grandes redes hospitalares e provedores comunitários. Sem modelos de preços inovadores e expansão do financiamento público, as restrições de custo continuarão a impedir a adoção generalizada, particularmente fora dos principais centros metropolitanos.

Escassez de Habilidades e Requisitos de Treinamento

A cirurgia robótica exige treinamento especializado e curvas de aprendizado que desafiam cirurgiões e equipes operacionais em transição de procedimentos convencionais. Cronogramas de treinamento, requisitos de certificação e acesso a simulações aumentam as pressões operacionais para provedores de saúde. A escassez de cirurgiões treinados em robótica restringe a disponibilidade de procedimentos, prolonga os tempos de espera dos pacientes e limita as taxas de utilização hospitalar. A manutenção contínua de competências e atualizações tecnológicas requer desenvolvimento profissional contínuo, aumentando as cargas de treinamento institucional. A distribuição desigual de cirurgiões robóticos experientes entre as províncias cria lacunas de acesso para populações rurais e remotas. Abordar esses desafios requer investimento em programas educacionais focados em robótica, laboratórios de simulação e caminhos de treinamento nacionais padronizados para construir uma força de trabalho escalável.

Análise Regional

Ontário

Ontário detém a maior participação no mercado de serviços de cirurgia robótica no Canadá, representando aproximadamente 38% da receita nacional. A província se beneficia de uma densa concentração de hospitais multi-especializados, centros médicos acadêmicos e instituições de pesquisa que implementam robótica para procedimentos de urologia, ginecologia e oncologia. Programas de inovação apoiados pelo governo e parcerias com desenvolvedores de tecnologia médica permitem a adoção precoce de plataformas avançadas. Altos volumes de pacientes, maior acessibilidade a reembolsos e forte capacidade da força de trabalho cirúrgica reforçam ainda mais a demanda. O crescimento continua a acelerar à medida que os hospitais expandem suítes operacionais robóticas e integram análises cirúrgicas baseadas em IA, fortalecendo a posição de Ontário como o principal centro de entrega de cuidados assistidos por robótica.

Quebec

Quebec representa cerca de 22% da participação de mercado, impulsionado por crescentes investimentos de redes de saúde pública e hospitais universitários que adotam sistemas robóticos para cirurgia minimamente invasiva. A província está testemunhando uma tração notável em cirurgia geral e aplicações robóticas ginecológicas, apoiada por melhorias nos resultados clínicos e redução nas internações. Iniciativas de modernização da saúde provincial focadas em ecossistemas cirúrgicos digitais também impulsionam a adoção robótica. Apesar do aumento na utilização, o ritmo de expansão é moderado por restrições orçamentárias e disparidades regionais na infraestrutura cirúrgica. No entanto, projetos piloto robóticos em andamento em instalações de cuidados secundários sinalizam um forte potencial futuro para uma implementação mais ampla além das áreas metropolitanas.

British Columbia

British Columbia representa quase 16% do mercado, apoiada pela crescente adoção de procedimentos robóticos em urologia, cirurgia torácica e intervenções bariátricas. O investimento da província em salas de operação avançadas e o foco na melhoria do fluxo de pacientes são os principais impulsionadores do crescimento. A cirurgia robótica desempenha um papel estratégico no apoio à redução dos tempos de espera e no aumento da eficiência cirúrgica para procedimentos complexos. Uma forte cultura de pesquisa clínica e colaboração entre prestadores de saúde e fornecedores de tecnologia médica contribui para uma expansão mais rápida dos procedimentos. Embora concentrada principalmente em grandes cidades, a crescente demanda por capacidades robóticas ambulatoriais está encorajando centros cirúrgicos privados a considerar a adoção.

Alberta

Alberta representa aproximadamente 14% da participação de mercado, sustentada por centros cirúrgicos especializados e hospitais terciários equipados com plataformas robóticas para procedimentos oncológicos, colorretais e ortopédicos. O investimento da província em infraestrutura hospitalar digitalizada apoia a integração da robótica com sistemas de imagem pré-operatória e monitoramento pós-operatório. A crescente preferência dos pacientes por intervenções minimamente invasivas e a melhoria na precisão cirúrgica aumentam o impulso da adoção. No entanto, flutuações econômicas e a alocação do orçamento de saúde pública criam variações periódicas nos ciclos de aquisição. A adoção é ainda apoiada por parcerias de treinamento e programas de intercâmbio de cirurgiões com instalações líderes em todo o Canadá, ajudando a expandir a força de trabalho qualificada necessária para o crescimento da cirurgia robótica.

Atlântico Canadá

O Atlântico Canadá e as províncias restantes representam coletivamente cerca de 10% da participação de mercado, com a adoção centrada principalmente em grandes hospitais regionais onde a demanda dos pacientes apoia o desenvolvimento de programas robóticos. O acesso limitado a plataformas robóticas em comunidades menores e volumes cirúrgicos mais baixos dificultam a expansão; no entanto, o impulso está crescendo à medida que as províncias expandem os orçamentos de modernização cirúrgica provincial. O crescente interesse em cirurgia robótica tele-mentorada apresenta uma oportunidade para superar lacunas geográficas na disponibilidade de especialistas. A mudança para procedimentos robóticos ambulatoriais pode permitir a adoção por instalações menores, desde que modelos de otimização de custos e estruturas de acesso compartilhado se tornem mais amplamente implementados.

Segmentações de Mercado:

Por Oferta

Por Aplicações

- Ortopedia

- Neurologia

- Urologia

- Ginecologia

- Cirurgia Geral

- Outros

Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

Por Geografia

- Ontário

- Quebec

- Colúmbia Britânica

- Alberta

- Canadá Atlântico

Paisagem Competitiva

A paisagem competitiva do mercado de serviços de cirurgia robótica no Canadá é caracterizada pela crescente participação de empresas globais de tecnologia médica, provedores de serviços de saúde domésticos e instituições especializadas em treinamento cirúrgico. Fabricantes líderes de plataformas robóticas continuam a fortalecer sua presença à medida que hospitais investem em sistemas cirúrgicos multi-especialidades para apoiar urologia, ginecologia, cirurgia geral e procedimentos torácicos. A diferenciação competitiva foca cada vez mais na ergonomia do sistema, versatilidade dos instrumentos, integração de imagem e automação de fluxo de trabalho assistida por IA que aprimora o planejamento pré-operatório e a precisão intraoperatória. Modelos baseados em serviços, incluindo pagamento por uso, leasing e parcerias de manutenção de longo prazo, estão remodelando a dinâmica de aquisição, permitindo um acesso mais amplo além dos principais centros acadêmicos. Enquanto isso, a colaboração entre desenvolvedores de dispositivos cirúrgicos e universidades canadenses acelera a adoção impulsionada por pesquisa e o desenvolvimento de habilidades. A paisagem também é definida pelo surgimento de plataformas robóticas compactas adequadas para instalações ambulatoriais, intensificando a competição entre fornecedores que buscam atender centros cirúrgicos ambulatoriais. À medida que as evidências clínicas crescem e os modelos de precificação evoluem, a competição mudará das vendas de hardware para soluções integradas de ecossistema cirúrgico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

Desenvolvimentos Recentes

- Em outubro de 2025: a Zimmer Biomet apresentou seu portfólio expandido de robótica na reunião AAHKS 2025, destacando inovações recentes, incluindo o sistema guiado por cirurgião recém-adquirido da Monogram Technologies.

- Em abril de 2025, a THINK Surgical, Inc. anunciou o primeiro uso do Sistema Robótico Miniatura TMINI com o implante Freedom Total Knee da Maxx Orthopedics, marcando um marco importante no desenvolvimento da cirurgia ortopédica assistida por robótica.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Oferta, Aplicação, Usuário Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A cirurgia robótica se tornará uma opção padrão em grandes especialidades, indo além da urologia para procedimentos gerais, torácicos e ortopédicos.

- O suporte à decisão assistido por IA melhorará a precisão cirúrgica e reduzirá erros intraoperatórios.

- Plataformas robóticas compactas e móveis expandirão a adoção em centros cirúrgicos ambulatoriais e de atendimento diário.

- Maior interoperabilidade com imagens, navegação e registros digitais melhorará a integração do fluxo de trabalho.

- Programas de treinamento e ambientes de simulação produzirão uma força de trabalho mais ampla e qualificada em cirurgia robótica.

- Modelos baseados em serviços e de pagamento por uso reduzirão barreiras financeiras para instalações de saúde menores.

- Capacidades de telecirurgia remota apoiarão o acesso a especialistas em regiões rurais e carentes.

- A crescente preferência dos pacientes por procedimentos minimamente invasivos sustentará a demanda.

- Parcerias entre empresas de tecnologia médica, hospitais e instituições de pesquisa acelerarão a inovação.

- O apoio regulatório e as iniciativas de modernização da saúde facilitarão uma expansão de mercado mais ampla em todo o Canadá.