Visão Geral do Mercado

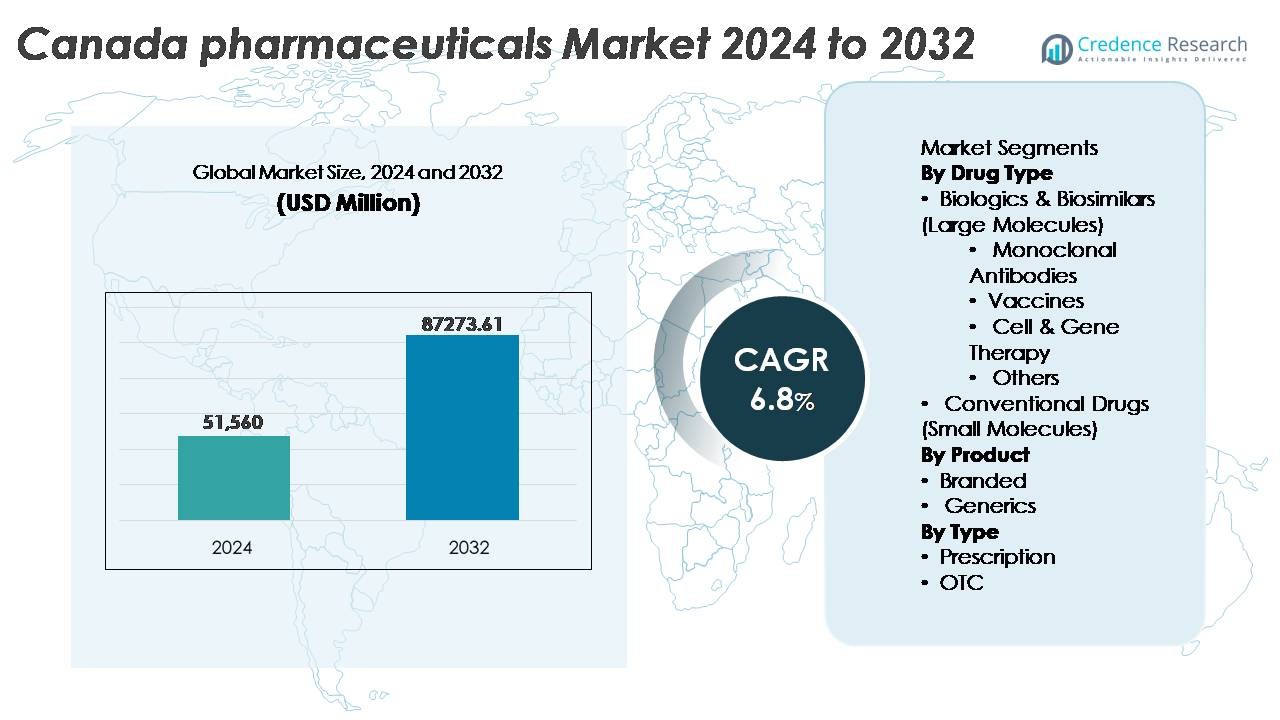

O mercado farmacêutico do Canadá foi avaliado em USD 51.560 milhões em 2024 e projeta-se que alcance USD 87.273,61 milhões até 2032, refletindo um CAGR de 6,8% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do mercado farmacêutico do Canadá 2024 |

USD 51.560 Milhões |

| CAGR do mercado farmacêutico do Canadá |

6,8% |

| Tamanho do mercado farmacêutico do Canadá 2032 |

USD 87.273,61 Milhões |

O mercado farmacêutico do Canadá é impulsionado por um grupo altamente competitivo de players multinacionais, incluindo AstraZeneca, Eli Lilly and Company, Pfizer Inc., Johnson & Johnson Services, Inc., AbbVie Inc., Sanofi, Merck & Co., Inc., GSK plc, Novartis AG, e F. Hoffmann-La Roche Ltd, cada um contribuindo através de fortes pipelines de biológicos, terapias para doenças crônicas e medicamentos especializados. Ontário permanece como a região líder, capturando cerca de 42% do mercado, impulsionada por seu ecossistema intensivo em pesquisa, redes de ensaios clínicos e concentração de sedes corporativas. Quebec segue com significativa capacidade de fabricação e atividade de P&D favorecida por impostos, enquanto a Colúmbia Britânica continua a emergir como um centro para medicina de precisão e inovação em biotecnologia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado farmacêutico do Canadá foi avaliado em USD 51.560 milhões em 2024 e prevê-se que atinja USD 87.273,61 milhões até 2032, expandindo a um CAGR de 6,8% durante o período de previsão.

- A crescente prevalência de doenças crônicas, o envelhecimento da população e o aumento da adoção de biológicos e biossimilares são os principais impulsionadores da demanda, com os anticorpos monoclonais permanecendo como o subsegmento dominante dentro das grandes moléculas.

- Tendências chave incluem a rápida adoção de terapias digitais, desenvolvimento de medicamentos habilitados por IA e crescente penetração de medicamentos especializados e terapias baseadas em genes, remodelando os pipelines de inovação.

- A intensidade competitiva aumenta à medida que inovadores globais e fabricantes domésticos buscam sustentabilidade de preços, enfrentando escrutínio regulatório, expirações de patentes e aceleração da substituição por biossimilares.

- Ontário lidera o mercado com aproximadamente 42% de participação, seguido por Quebec com 22%, enquanto biológicos & biossimilares representam a participação dominante por tipo de medicamento, apoiados por fortes investimentos em medicina de precisão, imunologia e terapias oncológicas.

Análise de Segmentação de Mercado:

Por Tipo de Medicamento

Biológicos & biossimilares dominam o mercado farmacêutico do Canadá devido à sua eficácia no tratamento de condições crônicas, autoimunes e relacionadas à oncologia. Dentro desta categoria, os anticorpos monoclonais detêm a maior participação, impulsionados pela forte adoção nos cuidados com o câncer e terapias de imunologia, apoiados por estruturas de reembolso governamentais e expansão dos pipelines clínicos. As vacinas continuam a crescer de forma constante à medida que os programas de imunização em saúde pública se expandem. Terapia celular e gênica permanece um segmento em rápida emergência, impulsionado por investimentos em medicina de precisão. Medicamentos convencionais de pequenas moléculas mantêm relevância para cuidados primários e genéricos, mas enfrentam crescimento mais lento em comparação com terapias de grandes moléculas.

- Por exemplo, o Humira (adalimumabe) da AbbVie foi apoiado por mais de 100 ensaios clínicos envolvendo mais de 30.000 pacientes globalmente, estabelecendo uma base substancial de evidências em múltiplos distúrbios autoimunes.

Por Produto

Os produtos farmacêuticos de marca lideram o mercado, representando a maior parte devido a lançamentos impulsionados pela inovação, vantagens de proteção por patente e forte preferência dos médicos por terapias clinicamente validadas. Altos gastos com P&D e parcerias estratégicas com players globais de biotecnologia sustentam o crescimento dos produtos de marca no Canadá. No entanto, os genéricos estão ganhando força à medida que políticas de contenção de custos e aumento da preferência por medicamentos acessíveis impulsionam a adoção em farmácias de varejo e sistemas públicos de saúde. O aumento das aprovações de biossimilares influencia ainda mais as tendências de substituição de produtos, reduzindo gradualmente a diferença de preços e expandindo a concorrência.

- Por exemplo, a Johnson & Johnson relatou aproximadamente US$ 14,6 bilhões em gastos totais com P&D em 2022, com o segmento farmacêutico representando a maior parte e apoiando programas em estágio avançado em oncologia, imunologia e neurociência.

Por Tipo

Os produtos farmacêuticos prescritos representam o segmento dominante, apoiados pelo sistema de saúde universal do Canadá, caminhos de tratamento orientados por especialistas e aumento da prevalência de doenças crônicas que requerem terapias de longo prazo. Biológicos de alto valor e medicamentos especiais caem principalmente sob a regulamentação de prescrição, fortalecendo a participação de mercado do segmento. Os medicamentos de venda livre (OTC) continuam a expandir-se, impulsionados pela preferência do consumidor por autocuidado, disponibilidade de canais de farmácia digital e crescente demanda por produtos de manejo da dor, alergia, saúde digestiva e bem-estar. No entanto, os medicamentos prescritos continuam a ser o principal gerador de receita devido aos custos de tratamento mais elevados e aplicações terapêuticas mais amplas.

Principais Motores de Crescimento

Aumento da Carga de Doenças Crônicas e Relacionadas ao Estilo de Vida

O Canadá enfrenta uma prevalência crescente de doenças crônicas, incluindo diabetes, distúrbios cardiovasculares, doenças respiratórias, câncer e condições autoimunes, o que alimenta a demanda sustentada por soluções farmacêuticas avançadas. A demografia envelhecida intensifica essa tendência, já que quase um em cada cinco canadenses tem mais de 65 anos, impulsionando volumes mais altos de prescrições e utilização de medicamentos especiais. As autoridades de saúde continuam a expandir programas de triagem e iniciativas de diagnóstico precoce, resultando em taxas aumentadas de intervenção terapêutica. O crescimento no manejo de doenças crônicas encoraja a adoção de medicamentos de longo prazo, biológicos e medicamentos especiais. Além disso, ferramentas de saúde digital e monitoramento remoto melhoram a continuidade do cuidado, permitindo uma adesão mais consistente ao tratamento e melhores resultados para os pacientes. Este cenário de saúde em evolução fortalece a demanda recorrente por produtos farmacêuticos e reforça o investimento contínuo em novas terapias, apoiando, em última análise, o crescimento do mercado.

- Por exemplo, o programa clínico de tirzepatida da Eli Lilly inscreveu mais de 5.000 participantes em vários ensaios de Fase III, demonstrando progresso significativo em terapias para diabetes e gerenciamento de peso.

Expansão de Biológicos, Biossimilares e Medicina de Precisão

O mercado farmacêutico do Canadá está testemunhando uma adoção acelerada de biológicos e biossimilares, à medida que os provedores buscam soluções de alta eficácia para oncologia, doenças raras e distúrbios imunológicos. Essas terapias de grandes moléculas se beneficiam do crescente apoio regulatório e investimentos em pesquisa clínica. Os biossimilares, em particular, apresentam oportunidades para redução de custos em todo o sistema de saúde nacional, permitindo um acesso mais amplo dos pacientes. A crescente ênfase na medicina de precisão e personalizada incentiva modalidades de tratamento direcionadas com base no perfil genético e na análise de biomarcadores. A expansão das capacidades diagnósticas, incluindo testes moleculares avançados e diagnósticos complementares, melhora a seleção de terapias e o acompanhamento de respostas. As empresas farmacêuticas estão aproveitando parcerias com instituições de pesquisa para expandir pipelines focados em terapia genética, tratamentos baseados em células e imunoterapias. Essa mudança em direção a intervenções de precisão remodela significativamente o ecossistema de desenvolvimento de medicamentos e fortalece o segmento de biológicos.

- Por exemplo, a Novartis estabeleceu a maior rede global de fabricação de CAR-T do mundo, que inclui sete instalações em quatro continentes, para apoiar a fabricação de sua terapia celular individualizada, Kymriah. Essa rede expandida já permitiu o tratamento de mais de 7.000 pacientes no início de 2024, demonstrando a escala substancial e crescente de terapias baseadas em precisão.

Apoio Governamental e Fortalecimento da Infraestrutura de Saúde

O sistema de saúde universal do Canadá e a modernização regulatória são motores centrais para o avanço farmacêutico. Iniciativas governamentais, como a melhoria da cobertura de formulários, reformas na estratégia de reembolso e vias de aprovação aceleradas para medicamentos críticos, promovem a rápida comercialização de terapias inovadoras. Investimentos estratégicos na infraestrutura de ensaios clínicos melhoram a atratividade do país para parcerias farmacêuticas multinacionais e testes de medicamentos em estágio inicial. A expansão do financiamento público em programas de doenças raras, distribuição de vacinas e gerenciamento de doenças crônicas aumenta ainda mais a demanda do mercado. A integração da saúde digital, incluindo prescrição eletrônica, plataformas de telemedicina e automação de farmácias, melhora o acesso dos pacientes e reduz gargalos na entrega terapêutica. Esses avanços em nível de políticas reforçam a confiança do mercado, estimulam a colaboração em pesquisa e permitem uma adoção mais rápida de produtos farmacêuticos de alto valor pelos pacientes.

Tendências e Oportunidades Principais

Crescimento de Terapias Digitais, Integração de IA e Ecossistemas Farmacêuticos Inteligentes

A crescente adoção de terapias digitais, suporte à decisão impulsionado por IA e pesquisa habilitada por dados no Canadá está redefinindo o engajamento farmacêutico. Ferramentas de IA apoiam a aceleração da descoberta de medicamentos, simulação de ensaios clínicos e modelagem preditiva para progressão de doenças. As terapias digitais, especialmente em saúde mental, gerenciamento de diabetes e condições neurológicas, estão ganhando aceitação ao lado de produtos farmacêuticos tradicionais, criando modelos de cuidados híbridos. A expansão de farmácias eletrônicas e telemedicina estende o acesso ao mercado além dos principais centros urbanos, melhorando a entrega de tratamento em áreas rurais e remotas. As empresas farmacêuticas estão aproveitando evidências do mundo real e análises para otimizar preços baseados em resultados e caminhos de tratamento. Essa transformação digital abre oportunidades para parcerias estratégicas entre empresas de tecnologia, organizações de pesquisa e fabricantes de medicamentos.

- Por exemplo, a infraestrutura de nuvem da Amazon suporta mais de 3.500 organizações de saúde e ciências da vida globalmente, permitindo análises seguras, pipelines de aprendizado de máquina e operações farmacêuticas digitais em escala.

Crescimento de Oportunidades em Medicamentos Especiais, Terapias para Doenças Raras e Tratamentos Baseados em Genes

Os produtos farmacêuticos especiais para oncologia, hematologia, distúrbios metabólicos e condições genéticas representam um dos clusters de oportunidades de crescimento mais rápido no mercado canadense. A introdução de estruturas de medicamentos órfãos e programas de financiamento apoia o acesso para distúrbios de baixa prevalência. A edição de genes, terapêuticas baseadas em RNA e terapias celulares continuam a progredir através dos canais regulatórios, apoiadas por uma capacidade laboratorial e de biomanufatura aprimorada. As empresas farmacêuticas que visam doenças raras beneficiam-se de uma menor intensidade competitiva e de um potencial de precificação terapêutica mais elevado. O aumento do envolvimento de grupos de defesa de pacientes e redes de compartilhamento de dados melhora o recrutamento para ensaios e acelera as revisões regulatórias. Essas tendências posicionam o Canadá como um destino estratégico para a comercialização de terapias avançadas e colaboração em pesquisa clínica.

- Por exemplo, a CRISPR Therapeutics e a Vertex Pharmaceuticals alcançaram um marco com a aprovação de sua terapia editada por genes para a doença falciforme, apoiada por ensaios clínicos envolvendo mais de 75 pacientes em várias geografias, demonstrando a viabilidade de tratamentos baseados em CRISPR.

Principais Desafios

Pressões de Preço e Aumento do Escrutínio Regulatório

Apesar do forte crescimento do mercado, as empresas farmacêuticas enfrentam políticas crescentes de contenção de custos e reformas de preços. Os órgãos reguladores continuam a examinar a justificativa de preços, particularmente para medicamentos especiais e biológicos, enquanto as negociações de reembolso tornam-se cada vez mais complexas. As pressões de custo incentivam a adoção de biossimilares e genéricos, reduzindo as margens de receita para terapias patenteadas. Prazos mais longos de revisão regulatória, requisitos de dados em evolução e obrigações de farmacovigilância aumentadas apresentam desafios de conformidade. Essas dinâmicas exigem que as empresas farmacêuticas equilibrem o investimento em inovação com eficiência de custos e demonstração de valor transparente para manter a competitividade no mercado.

Vulnerabilidades na Cadeia de Suprimentos e Dependência de Ingredientes Farmacêuticos Ativos Importados

A cadeia de suprimentos farmacêutica do Canadá depende fortemente de ingredientes farmacêuticos ativos (APIs) importados e formulações acabadas, tornando-a vulnerável a interrupções externas. Mudanças geopolíticas, restrições de exportação, limitações de transporte e escassez de matérias-primas podem atrasar a produção e distribuição, afetando a disponibilidade de medicamentos essenciais. O aumento da demanda durante emergências de saúde pública destaca limitações sistêmicas de capacidade. A expansão da manufatura doméstica requer investimento de capital significativo, alinhamento regulatório e desenvolvimento de mão de obra qualificada. Para mitigar os riscos de suprimento, as empresas farmacêuticas exploram parcerias de produção localizadas, estratégias de nearshoring e adoção de sistemas digitais de aquisição. No entanto, as restrições estruturais continuam a desafiar a resiliência da cadeia de suprimentos do Canadá a longo prazo.

Análise Regional

Ontário

Ontário detém a maior participação no mercado farmacêutico do Canadá, representando cerca de 42%, impulsionado por sua concentração de hospitais de pesquisa, clusters de biotecnologia e sedes corporativas farmacêuticas. A província se beneficia de uma forte capacidade de ensaios clínicos e centros médicos acadêmicos financiados pelo governo que apoiam a inovação. Toronto e Ottawa servem como principais centros de pesquisa em oncologia, imunologia e neurociências, atraindo investimentos globais e parcerias. A demanda por medicamentos especializados permanece robusta devido à alta prevalência de doenças crônicas e ao envelhecimento demográfico. A expansão na adoção de saúde digital, volumes de prescrições e comercialização de biológicos avançados reforça ainda mais a posição de liderança de mercado de Ontário.

Quebec

Quebec representa aproximadamente 22% do mercado farmacêutico do Canadá, apoiado por uma base de fabricação bem estabelecida, uma extensa força de trabalho em ciências da vida e incentivos fiscais competitivos para P&D. Montreal ancorou uma forte cadeia de suprimentos farmacêuticos, incluindo produção, pesquisa em biológicos e operações de embalagem. Programas de financiamento provincial para doenças raras e vacinas elevam a demanda por tratamentos especializados. A colaboração entre universidades, startups de biotecnologia e desenvolvedores de medicamentos globais aprimora o desenvolvimento de pipelines. O aumento da aquisição hospitalar e a penetração de biossimilares contribuem para a expansão do mercado. O acesso ao mercado bilíngue de Quebec e a fabricação alinhada à exportação fazem dele um local estratégico para operações farmacêuticas.

Colúmbia Britânica

A Colúmbia Britânica representa cerca de 14% do mercado, impulsionada por seu crescente ecossistema de biotecnologia e forte foco em genômica, terapia celular e medicina de precisão. O cluster de instituições de pesquisa e startups de tecnologia de Vancouver permite inovação intersetorial em terapêuticas digitais e desenvolvimento de medicamentos habilitados por IA. A região se beneficia de investimentos públicos em pesquisa sobre câncer e programas de doenças raras, aumentando a demanda por terapias avançadas. O crescimento populacional, o aumento dos volumes de prescrições e a alta aceitação do monitoramento de tratamento suportado por telemedicina contribuem para a expansão. O vibrante cenário de investimento de risco da Colúmbia Britânica posiciona a região como um centro emergente para produtos farmacêuticos de próxima geração.

Províncias das Pradarias (Alberta, Saskatchewan, Manitoba)

As Províncias das Pradarias representam coletivamente cerca de 15% do mercado farmacêutico do Canadá, impulsionadas principalmente pela expansão da infraestrutura de saúde e pela demanda por terapias de gerenciamento de doenças crônicas. Alberta, o maior contribuinte da região, lidera em atividade de ensaios clínicos e utilização de medicamentos especializados. Investimentos públicos em cuidados ambulatoriais, gerenciamento de diabetes e tratamento cardiovascular apoiam o crescimento sustentado. O aumento da adoção de biossimilares e do uso de genéricos reduz as pressões de custo para os provedores de saúde. Apesar da penetração mais lenta de biológicos avançados em comparação com Ontário e Quebec, o aumento das populações urbanas e a contínua integração tecnológica fortalecem as oportunidades de mercado nas Pradarias.

Atlântico Canadense

O Atlântico Canadense, incluindo Nova Escócia, Novo Brunswick, Ilha do Príncipe Eduardo e Terra Nova & Labrador, detém cerca de 6% de participação de mercado, refletindo seu menor tamanho populacional, mas uma crescente demanda por medicamentos prescritos. Uma alta proporção de idosos impulsiona a necessidade contínua de tratamentos para hipertensão, doenças respiratórias e artrite. Iniciativas regionais de modernização da saúde melhoram o acesso a medicamentos especializados e serviços de farmácia digital. Desafios permanecem em termos de alcance da cadeia de suprimentos e disponibilidade de especialistas; no entanto, a expansão da telemedicina e as redes de farmácias comunitárias mitigam lacunas no atendimento. O aumento do apoio político para biossimilares e modelos de tratamento domiciliar contribui para um crescimento estável do mercado.

Norte do Canadá

O Norte do Canadá, incluindo Yukon, Territórios do Noroeste e Nunavut, representa aproximadamente 1% do mercado farmacêutico, influenciado por populações dispersas e acessibilidade limitada aos cuidados de saúde. A demanda é concentrada em medicamentos essenciais, programas de vacinação e tratamentos para doenças crônicas. Restrições logísticas e custos de entrega mais altos apresentam desafios, embora a cobertura de prescrição financiada pelo governo e a expansão da telemedicina remota melhorem o acesso. Iniciativas de saúde pública voltadas para doenças infecciosas, saúde mental e condições respiratórias desempenham um papel fundamental no consumo farmacêutico. Embora a adoção de medicamentos especializados permaneça limitada, oportunidades estão surgindo através de modelos de atendimento suportados digitalmente e parcerias de distribuição controlada.

Segmentações de Mercado:

Por Tipo de Medicamento

- Biológicos & Biossimilares (Grandes Moléculas)

- Anticorpos Monoclonais

- Vacinas

- Terapia Celular & Gênica

- Outros

- Medicamentos Convencionais (Pequenas Moléculas)

Por Produto

Por Tipo

Por Geografia

- Ontário

- Quebec

- Colúmbia Britânica

- Províncias das Pradarias

- Atlântico Canadense

- Norte do Canadá

Paisagem Competitiva

O mercado farmacêutico do Canadá apresenta uma paisagem competitiva moldada por corporações farmacêuticas globais, fabricantes regionais de medicamentos, empresas de biotecnologia e desenvolvedores de medicamentos especializados. Grandes players multinacionais dominam portfólios de medicamentos de marca e especializados, aproveitando fortes pipelines de P&D, expertise em biológicos e distribuição comercial robusta. Empresas domésticas focam em genéricos, biossimilares e formulações orientadas por valor alinhadas com políticas de contenção de custos e necessidades de saúde pública. Alianças estratégicas, acordos de licenciamento e parcerias de co-desenvolvimento estão aumentando à medida que as empresas buscam acesso a terapias avançadas e plataformas de tratamento de precisão. A integração da saúde digital e ferramentas de decisão clínica baseadas em dados estão emergindo como diferenciais nas estratégias de comercialização. Enquanto isso, pressões de preços, negociações de reembolso e expectativas regulatórias intensificam a competição, encorajando as empresas a demonstrar valor terapêutico e resultados no mundo real. A ascensão dos biossimilares, a crescente preferência do consumidor por cuidados de saúde OTC e tratamentos emergentes baseados em genes continuam a remodelar a dinâmica do mercado, promovendo investimento sustentado, diversificação de produtos e engajamento do paciente habilitado por tecnologia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

Desenvolvimentos Recentes

- Em abril de 2025, a GSK plc Health Canada aprovou o Jemperli (dostarlimab) da GSK com quimioterapia para todos os adultos com câncer endometrial primário avançado ou primeira recidiva.

- Em março de 2025, a Shield Therapeutics plc, em colaboração com a Kye Pharmaceuticals, lançou o ACCRUFeR (ferric maltol) no Canadá após a aprovação da Health Canada em agosto de 2024. O medicamento agora está disponível como prescrição para adultos com anemia por deficiência de ferro (IDA).

- Em janeiro de 2025, a AstraZeneca anunciou um grande investimento de C$820 milhões (~US$570 milhões) no Canadá para expandir seu centro global de P&D e operações de entrega clínica, criando mais de 700 empregos altamente qualificados na Grande Área de Toronto e posicionando o Canadá como uma base estratégica para seus ensaios globais e trabalho de pipeline.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Medicamento, Produto, Tipo e Geografia. Ele detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O Canadá experimentará crescimento contínuo em biológicos, biossimilares e medicamentos especializados impulsionado pelo gerenciamento de doenças crônicas e cuidados baseados em precisão.

- Terapias baseadas em genes, células e RNA expandirão as capacidades de tratamento para distúrbios raros e genéticos.

- Terapêuticas digitais e monitoramento remoto de pacientes se tornarão componentes integrais de modelos de tratamento híbridos.

- Descoberta de medicamentos impulsionada por IA e otimização de ensaios clínicos acelerarão os cronogramas de desenvolvimento e reduzirão os custos de P&D.

- Maior foco em evidências do mundo real influenciará modelos de precificação e decisões de reembolso baseadas em resultados.

- A fabricação doméstica e a resiliência da cadeia de suprimentos se fortalecerão por meio de iniciativas de nearshoring e automação.

- Maior adoção de biossimilares melhorará a acessibilidade e ampliará o acesso a terapias de alto custo.

- Os marcos regulatórios evoluirão para apoiar aprovações mais rápidas para medicamentos inovadores e órfãos.

- Medicina personalizada e testes genômicos impulsionarão o desenvolvimento de terapias direcionadas e a integração diagnóstica.

- Colaborações estratégicas entre empresas farmacêuticas, instituições de pesquisa e provedores de tecnologia se intensificarão para aprimorar a inovação e a comercialização.