Обзор рынка

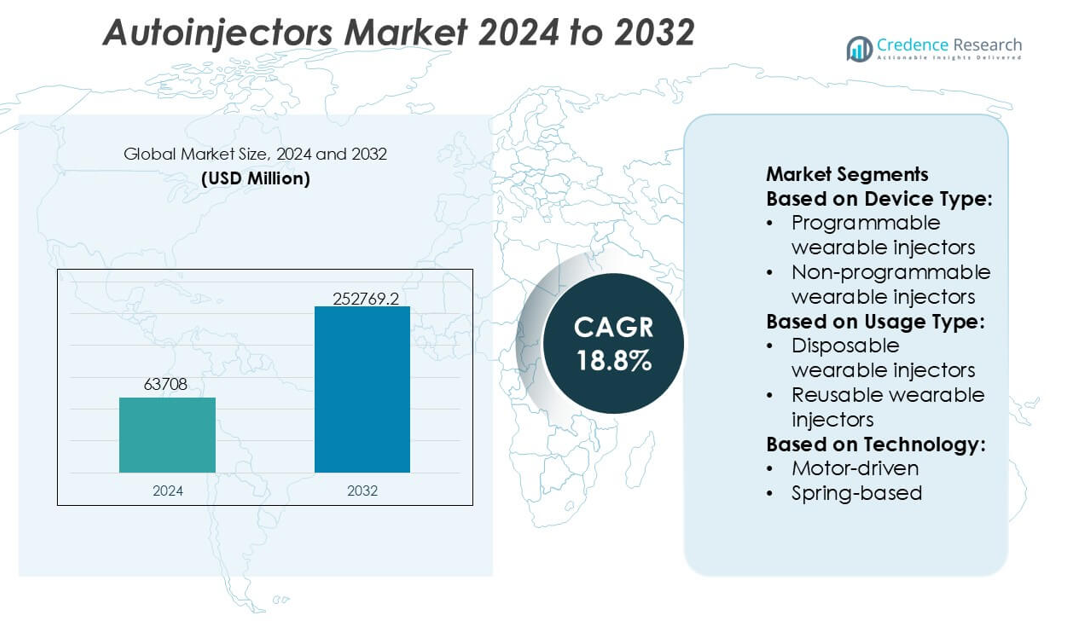

Размер рынка автоинъекторов оценивался в 63708 миллионов долларов США в 2024 году и, как ожидается, достигнет 252769,2 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 18,8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка автоинъекторов 2024 |

63708 миллионов долларов США |

| Рынок автоинъекторов, CAGR |

18,8% |

| Размер рынка автоинъекторов 2032 |

252769,2 миллионов долларов США |

Рынок автоинъекторов формируется концентрированной группой фармацевтических инноваторов и специализированных производителей устройств, которые сосредоточены на разработке безопасных, эргономичных и технологически продвинутых систем доставки лекарств для биопрепаратов и терапии хронических заболеваний. Эти компании укрепляют свои позиции на рынке, интегрируя функции умной связи, улучшая совместимость с высоковязкими формулами и расширяя платформы носимых устройств большого объема для поддержки растущих потребностей в самоуправлении. Стратегические партнерства между разработчиками лекарств и инженерами устройств дополнительно ускоряют внедрение в области аутоиммунных, метаболических и онкологических показаний. Северная Америка лидирует на рынке с точной долей в 39%, обусловленной сильным использованием биопрепаратов, зрелыми нормативными рамками и высоким предпочтением пациентов к моделям лечения на дому.

Анализ рынка

- Рынок автоинъекторов достиг 63,708 миллионов долларов США в 2024 году и, как ожидается, достигнет 252,769,2 миллионов долларов США к 2032 году с CAGR 18,8%, что отражает сильный спрос на системы самоуправления и доставки биопрепаратов.

- Рост использования биопрепаратов при аутоиммунных и метаболических заболеваниях способствует расширению рынка, поддерживаемый увеличением предпочтений к платформам инъекций, удобным для пациентов, и носимым устройствам большого объема.

- Умные, подключенные автоинъекторы и программируемые носимые устройства становятся ключевыми трендами, улучшая мониторинг соблюдения режима и совместимость с высоковязкими формулами.

- Рост рынка сталкивается с ограничениями из-за высокой сложности производства устройств, строгих нормативных ожиданий и ограниченной доступности в развивающихся регионах.

- Северная Америка лидирует с долей в 39%, в то время как программируемые носимые инъекторы доминируют в сегментах продукции с долей около 58%, укрепляя сдвиг рынка к продвинутым, цифровым интегрированным решениям доставки лекарств.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу устройства

Программируемые носимые инжекторы доминируют на рынке автоинжекторов с долей в 58%, благодаря их способности обеспечивать точное, регулируемое дозирование для биопрепаратов и терапии хронических заболеваний. Их интегрированные датчики, микропроцессоры и функции подключения улучшают мониторинг соблюдения режима лечения, что делает их предпочтительными для состояний, требующих титрации или переменных режимов дозирования. Непрограммируемые носимые инжекторы сохраняют стабильный спрос благодаря своему простому дизайну, экономической эффективности и пригодности для фиксированных доз, особенно в лечении онкологических и аутоиммунных заболеваний. Переход к персонализированному дозированию и интеллектуальным экосистемам доставки лекарств продолжает укреплять принятие программируемых устройств.

- Например, платформа YpsoDose от Ypsomed включает в себя микропомповую систему, способную доставлять до 10 мл высоковязких формуляций с точностью дозирования ±0.05 мл, поддерживаемую встроенным модулем подключения, который передает журналы инъекций в реальном времени на клинические панели управления.

По типу использования

Одноразовые носимые инжекторы лидируют в этом сегменте с долей рынка почти 63%, благодаря их одноразовой стерильности, снижению риска загрязнения и растущей интеграции с высоковязкими биологическими формуляциями. Растущие тенденции к самостоятельному применению и предпочтение пациентов к решениям с низким уровнем обслуживания ускоряют их принятие в домашних условиях. Многоразовые носимые инжекторы набирают популярность в условиях длительной терапии, где важны устойчивость и более низкая общая стоимость владения. Однако необходимость периодической очистки и замены картриджей ограничивает их использование. Усиление внимания регуляторов к безопасности острых предметов и контролю инфекций дополнительно укрепляет доминирующее положение одноразовых систем.

- Например, автоинжектор Imitrex STATdose от Pfizer использует пружинный механизм, который доставляет 6 мг подкожной дозы суматриптана примерно за 0.5 секунды, используя герметичный одноразовый картридж с лекарством для обеспечения стерильности и исключения обработки после процедуры.

По технологии

-базированные механизмы представляют собой доминирующую технологию с долей около 46%, благодаря своей механической простоте, надежности и низкой стоимости производства. Они поддерживают постоянное генерирование силы для инъекций биопрепаратов с различной вязкостью, что делает их широко предпочтительными в различных терапевтических категориях. Инжекторы с моторным приводом стабильно расширяются благодаря контролируемым скоростям доставки и совместимости с носимыми форматами, в то время как расширяющиеся технологии батарей и роторных насосов находят применение в продвинутых программируемых системах, требующих точного контроля потока. Растущие биологические трубопроводы и спрос на безболезненные, автоматизированные и более тихие системы инъекций продолжают стимулировать инновации в развивающихся технологических категориях.

Ключевые факторы роста

Растущее принятие биопрепаратов и терапий самостоятельного применения

Расширяющееся использование биопрепаратов для аутоиммунных, метаболических и онкологических состояний вызывает сильный спрос на автоинжекторы, которые упрощают самостоятельное применение. Пациенты все чаще предпочитают модели лечения на дому, которые сокращают количество визитов в клинику и улучшают соблюдение режима лечения. Фармацевтические компании интегрируют автоинжекторы с высоковязкими биопрепаратами для обеспечения контролируемой, надежной доставки. Переход к управлению хроническими заболеваниями и персонализированному дозированию дополнительно ускоряет принятие. По мере быстрого роста инъекционных биологических трубопроводов, автоинжекторы становятся важными платформами доставки, которые повышают безопасность, точность и комфорт пациента.

- Например, SureClick автoинжектор от Amgen разработан для доставки дозы 140 мг эволокумаба примерно за 9 секунд с использованием предварительно откалиброванной пружинной системы, а его устройство следующего поколения Pushtronex поддерживает инфузию объемом 3,5 мл на теле в течение 5 минут, что позволяет вводить биологические препараты большого объема с постоянным контролем потока.

Растущий акцент на устройствах доставки лекарств, ориентированных на пациента и подключенных к сети

Системы здравоохранения подчеркивают важность технологий, которые улучшают пользовательский опыт, снижают ошибки при введении и поддерживают удаленный мониторинг. Автоинжекторы, оснащенные датчиками, функциями отслеживания доз и беспроводной связью, укрепляют программы приверженности и позволяют делиться данными в реальном времени с врачами. Их эргономичный дизайн помогает пациентам с ограниченной ловкостью, укрепляя их роль в долгосрочной терапии. Широкое движение в сторону цифровых терапевтических средств и умных экосистем доставки лекарств усиливает постоянные инвестиции в подключенные платформы автоинжекторов, поддерживая их внедрение в областях заболеваний с высокой нагрузкой.

- Например, платформа автоинжектора эпинефрина от Mylan использует предварительно измеренную дозу 0,3 мг, вводимую через пружинную систему, откалиброванную для достижения проникновения иглы менее чем за 0,15 секунды, а его цифровой модуль обучения регистрирует до 500 событий моделируемого использования для поддержки точности и снижения ошибок пользователей.

Благоприятная регуляторная поддержка и растущее предпочтение домашнего медицинского обслуживания

Регуляторные органы поощряют безопасные практики самовведения через более четкие рекомендации по проектированию комбинированных продуктов, инженерии человеческих факторов и надежности устройств. Поставщики медицинских услуг также продвигают модели лечения на дому для снижения затрат и расширения доступа для пациентов с хроническими заболеваниями. Автоинжекторы хорошо соответствуют этому сдвигу, предлагая постоянное дозирование и снижая потребность в обучении. По мере того как плательщики поддерживают амбулаторное лечение и мониторинг телемедицины, производители получают возможности для разработки соответствующих, удобных для пользователя решений автоинжекторов, адаптированных к разнообразным терапевтическим требованиям.

Ключевые тенденции и возможности

Расширение носимых и программируемых платформ для инъекций

Рынок выигрывает от быстрых достижений в области носимых инжекторов, способных доставлять биологические препараты большого объема в течение длительных периодов. Программируемые системы, позволяющие изменять скорости потока и профили инъекций, представляют собой сильные возможности в онкологии, иммунологии и метаболических расстройствах. Их интеграция с цифровыми платформами приверженности повышает вовлеченность и поддерживает точную медицину. По мере усложнения биологических формул фармацевтические компании все чаще сотрудничают с разработчиками устройств для создания индивидуализированных носимых платформ, которые улучшают терапевтические результаты и комфорт пациентов.

- Например, инжектор на теле от AbbVie, используемый для введения рисанкизумаба, доставляет дозу 3 мл примерно за 5 секунд через моторизованный механизм, а его интегрированный аналитический модуль фиксирует каждое событие активации с временной меткой с точностью до 0,1 секунды для поддержки мониторинга врачами.

Устойчивое развитие и экологически эффективная разработка устройств

Растущее внимание к воздействию на окружающую среду создает возможности для использования перерабатываемых материалов, корпусов с уменьшенным содержанием пластика и модульных многоразовых механизмов для инъекций. Производители исследуют экологически эффективные стратегии проектирования, которые сохраняют безопасность при минимизации медицинских отходов. Регуляторное поощрение более экологичных медицинских продуктов поддерживает этот переход, создавая пространство для инновационных многоразовых компонентов и форматов упаковки с низким уровнем отходов. Компании, инвестирующие в устойчивую инженерную деятельность, могут выделить свои портфели и привлечь внимание экологически сознательных поставщиков медицинских услуг и пациентов.

- Например, компания Teva Pharmaceutical сообщила об устранении 1700 метрических тонн упаковочного материала благодаря инициативам по оптимизации дизайна, и компания применила эти сокращения к вторичной упаковке устройств для инъекций, переработав конструкции коробок с подтвержденным сокращением материала на 4,2 грамма на единицу для снижения общего экологического воздействия.

Растущая интеграция ИИ и функций, основанных на данных

Автоинжекторы все чаще включают в себя анализ данных, предупреждения о прогнозируемом обслуживании и аналитические данные о приверженности, основанные на ИИ. Эти функции помогают врачам отслеживать поведение пациентов, оптимизировать интервалы дозирования и снижать риски прекращения терапии. Появляются возможности для облачных систем управления терапией, которые связывают автоинжекторы с электронными медицинскими записями. По мере расширения возмещения расходов на цифровое здравоохранение производители могут использовать инновации с поддержкой ИИ для повышения ценности как для пациентов, так и для поставщиков медицинских услуг.

Ключевые проблемы

Высокая сложность производства и требования к соблюдению норм

Разработка автоинжекторов требует соблюдения строгих руководящих принципов для комбинированных продуктов, стандартов биосовместимости и тщательных механических испытаний. Производители должны обеспечивать стабильную работу с биопрепаратами различной вязкости, что делает процессы проектирования и валидации сложными и дорогостоящими. Задержки в утверждении регулирующими органами и необходимость в обширных исследованиях факторов человеческого воздействия увеличивают сроки разработки. Эти проблемы создают барьеры для новых участников и ограничивают быструю коммерциализацию, особенно на рынках с развивающимися нормативными рамками.

Чувствительность к стоимости и ограниченный доступ в развивающихся регионах

Хотя автоинжекторы предлагают превосходную удобство использования, их более высокая цена по сравнению с традиционными шприцами ограничивает внедрение на рынках, чувствительных к стоимости. Ограниченное возмещение, непоследовательное страховое покрытие и низкая осведомленность о устройствах для самовведения дополнительно сдерживают спрос. Системы здравоохранения в развивающихся регионах отдают приоритет основным методам лечения, что делает передовые технологии инъекций менее доступными. Производители должны балансировать между доступностью и инновациями, чтобы расширить проникновение и удовлетворить неудовлетворенные потребности в условиях ограниченных ресурсов.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке автоинжекторов с приблизительной долей 39% , поддерживаемой высоким потреблением биопрепаратов, широкими практиками самовведения и развитой инфраструктурой здравоохранения. Высокое внедрение программируемых и носимых инжекторов укрепляет региональный рост, поскольку поставщики отдают приоритет дистанционному уходу и решениям, ориентированным на приверженность. Надежные нормативные руководства для комбинированных продуктов поощряют инновации и быструю коммерциализацию платформ для лекарственных средств следующего поколения. Фармацевтические компании активно сотрудничают с разработчиками устройств для интеграции функций цифрового мониторинга. Растущая распространенность аутоиммунных и метаболических расстройств дополнительно ускоряет спрос, укрепляя доминирующее положение Северной Америки в обеих категориях одноразовых и подключенных автоинжекторов.

Европа

Европа занимает почти 31% рынка, что обусловлено увеличением использования биопрепаратов, хорошо налаженными системами возмещения и сильным предпочтением пациентов к моделям лечения на дому. Спрос на эргономичные и устойчивые дизайны автоинжекторов растет, поскольку региональные политики подчеркивают важность безопасности, экологической ответственности и удобства использования устройств. Такие страны, как Германия, Франция и Великобритания, лидируют в принятии новых технологий благодаря своей развитой клинической инфраструктуре и обширным программам управления хроническими заболеваниями. Производители выигрывают от поддержки регуляторного согласования в рамках MDR, что позволяет быстрее внедрять передовые носимые и интеллектуальные системы инъекций, которые решают сложные задачи дозирования при лечении аутоиммунных и онкологических заболеваний.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватывает около 22% доли рынка, что отражает быстрое модернизирование здравоохранения, расширение биопрепаратов и растущую осведомленность о преимуществах самовведения. Увеличение случаев диабета, ревматоидного артрита и рака повышает спрос на экономически эффективные автоинжекторы, подходящие для больших групп пациентов. Такие страны, как Китай, Япония, Южная Корея и Индия, ускоряют инвестиции в локализованное производство, улучшая доступность устройств и снижая зависимость от импорта. Регион проявляет большой интерес к одноразовым инжекторам из-за их безопасности и доступности, в то время как премиальные сегменты испытывают рост благодаря подключенным и программируемым платформам. Расширение частного медицинского страхования продолжает поддерживать долгосрочный рост рынка.

Латинская Америка

Латинская Америка составляет почти 5% рынка, что обусловлено постепенным внедрением устройств для самовведения в Бразилии, Мексике и Аргентине. Растущая нагрузка хронических заболеваний и увеличение закупок биопрепаратов постепенно укрепляют проникновение на рынок. Однако ограничения по стоимости и ограниченные системы возмещения замедляют внедрение передовых технологий, таких как носимые инжекторы. Местные инициативы в области здравоохранения, продвигающие лечение на дому и программы обучения самовведению, улучшают готовность пациентов. По мере расширения партнерств фармацевтических дистрибьюторов с глобальными производителями устройств доступ к стандартизированным автоинжекторам улучшается, поддерживая постепенное расширение сегмента среди населения со средним доходом.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 3% доли, что отражает начальную стадию внедрения, обусловленную ростом распространенности хронических заболеваний и улучшением инфраструктуры специализированной помощи. Более богатые страны ССЗ лидируют по спросу благодаря более высокому использованию биопрепаратов и инвестициям в современные технологии доставки лекарств. Проблемы доступности и ограниченная осведомленность сдерживают внедрение в странах Африки с низким уровнем дохода, где традиционные методы инъекций остаются распространенными. Постепенное расширение частных сетей здравоохранения и увеличение доступности биопрепаратов создают долгосрочные возможности для роста. Ожидается, что инициативы по обучению самовведению для пациентов и улучшение регуляторной среды повысят будущий уровень внедрения как одноразовых, так и многоразовых систем автоинжекторов.

Сегментация рынка:

По типу устройства:

- Программируемые носимые инжекторы

- Непрограммируемые носимые инжекторы

По типу использования:

- Одноразовые носимые инжекторы

- Многоразовые носимые инжекторы

По технологии:

- С моторным приводом

- На основе пружины

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке автоинжекторов включает игроков, таких как Ypsomed, Pfizer, Inc., Amgen, Mylan N.V., AbbVie, Inc., Teva Pharmaceutical, SHL Medical AG, Owen Mumford, Biogen Idec и Eli Lilly. Рынок автоинжекторов характеризуется тесным сотрудничеством между производителями фармацевтической продукции и специализированными инженерными компаниями, которые сосредоточены на разработке ориентированных на пациента, надежных и соответствующих требованиям платформ для доставки лекарств. Компании расширяют свои портфели, интегрируя передовые механические, пружинные и моторизованные технологии для поддержки высоковязких биопрепаратов и терапии самоуправления. Рынок наблюдает рост инвестиций в подключенные и программируемые системы, предназначенные для улучшения приверженности и обеспечения удаленного мониторинга. Конкуренты акцентируют внимание на эргономичном дизайне, функциях безопасности и возможностях доставки больших объемов для удовлетворения развивающихся клинических потребностей. Постоянное соответствие нормативным требованиям и растущие биологические разработки еще больше усиливают конкуренцию, стимулируя непрерывные инновации в форматах устройств.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Ypsomed

- Pfizer, Inc.

- Amgen

- Mylan N.V.

- AbbVie, Inc.

- Teva Pharmaceutical

- SHL Medical AG

- Owen Mumford

- Biogen Idec

- Eli Lilly

Последние разработки

- В августе 2024 года LTS (LOHMANN Therapie-Systeme AG) и Grand River Aseptic Manufacturing (GRAM) сформировали стратегический альянс для стерильного наполнения и упаковки контейнеров для лекарств для инновационных носимых инжекторов Sorrel™ от LTS, сочетая производственный опыт GRAM с передовыми технологиями доставки лекарств LTS для упрощения процесса от лаборатории до пациента.

- В апреле 2024 года организация по контрактному развитию и производству (CDMO) заключила партнерство с Ypsomed для инвестирования в технологии и инфраструктуру с целью продвижения платформы YpsoDose для инъекций в рынок как полностью интегрированного решения для подкожного самовведения инъекций большого объема.

- В марте 2024 года Ypsomed сообщила о продаже своих операций по производству игл для инсулиновых ручек и мониторингу уровня сахара в крови группе MTD, чтобы сосредоточиться на разработке умных насосов и автоинжекторов. Этот сдвиг позволяет Ypsomed инвестировать в расширение своего объекта в Золотурне.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе типа устройства, типа использования, технологии и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет также исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок увидит быстрое внедрение подключенных и умных автоинжекторов, которые улучшают отслеживание приверженности и удаленный мониторинг.

- Спрос на носимые инъекторы большого объема возрастет, так как биологические формулы становятся более сложными и требуют расширенных профилей доставки.

- Производители будут все больше инвестировать в устойчивые конструкции устройств, которые сокращают пластиковые отходы и поддерживают повторно используемые компоненты.

- Персонализированные системы инъекций с регулируемой дозировкой и параметрами, специфичными для пациента, получат распространение в терапии хронических заболеваний.

- Регулирующие органы ужесточат требования к человеческому фактору и безопасности, что приведет к более высоким стандартам инженерии.

- Партнерства между фармацевтическими компаниями и разработчиками устройств ускорят инновации в продуктах, сочетающих лекарственные средства и устройства.

- Развивающиеся рынки расширят внедрение по мере повышения осведомленности о самовведении и биологических препаратах.

- Миниатюризация и эргономические улучшения сделают устройства более удобными для использования пациентами с ограниченной ловкостью.

- Аналитика на основе ИИ будет поддерживать индивидуальное управление терапией и предоставлять прогнозируемые инсайты о приверженности.

- Производственные мощности для автоинжекторов будут масштабироваться глобально, чтобы соответствовать растущему потреблению биологических препаратов и моделям лечения на дому.