Обзор рынка

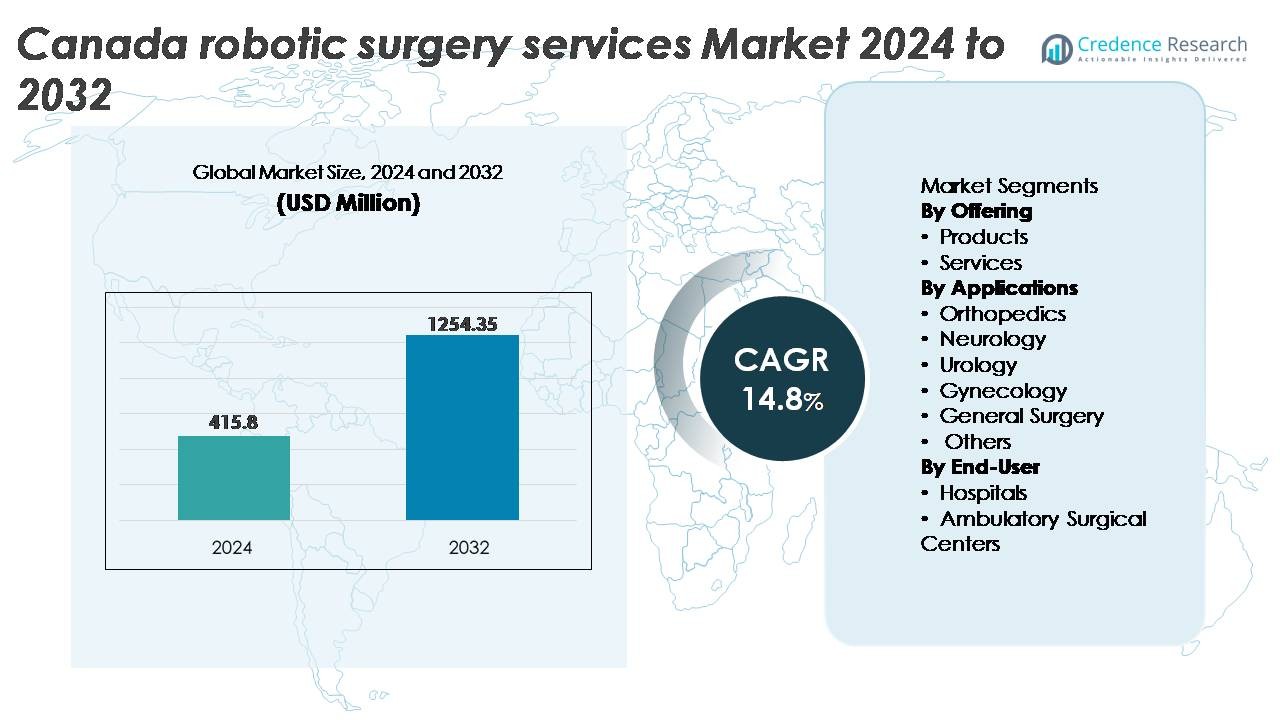

Рынок услуг роботизированной хирургии в Канаде был оценен в 415,8 миллиона долларов США в 2024 году и, по прогнозам, достигнет 1 254,35 миллиона долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 14,8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка услуг роботизированной хирургии в Канаде 2024 |

415,8 миллиона долларов США |

| Рынок услуг роботизированной хирургии в Канаде, CAGR |

14,8% |

| Размер рынка услуг роботизированной хирургии в Канаде 2032 |

1 254,35 миллиона долларов США |

Рынок услуг роботизированной хирургии в Канаде формируется благодаря сильному сочетанию глобальных технологических лидеров и местных новаторов, включая Medtronic, Intuitive Surgical, THINK Surgical, Inc., Zimmer Biomet, Renishaw plc, Titan Medical Inc (CAN), TransEnterix, Inc (CAN) и HSS Global Technologies Inc (CAN). Эти игроки конкурируют за счет усовершенствований в многопрофильных роботизированных платформах, хирургической навигации с поддержкой ИИ и гибких моделей развертывания на основе услуг, которые поддерживают более широкое внедрение в больницах и амбулаторных центрах. Регионально Онтарио представляет собой крупнейшую долю примерно в 38%, обусловленную высокими объемами хирургических вмешательств, развитой инфраструктурой здравоохранения и ранним внедрением процедур с роботизированной поддержкой, что делает его основным центром роста на национальном рынке.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок услуг роботизированной хирургии в Канаде был оценен в 415,8 миллиона долларов США в 2024 году и, по прогнозам, достигнет 1 254,35 миллиона долларов США к 2032 году, регистрируя CAGR в 8% в течение прогнозируемого периода.

- Продолжающийся спрос на малоинвазивные процедуры и более быстрое восстановление пациентов способствует активному внедрению роботизированных платформ в урологии, гинекологии и общих хирургических услугах в больницах и хирургических центрах.

- Ключевые тенденции включают хирургическое руководство с поддержкой ИИ, компактные роботизированные системы для амбулаторных операций и растущие модели на основе услуг, которые снижают первоначальные затраты на приобретение.

- Высокие капитальные вложения, расходы на обслуживание и нехватка обученных роботизированных хирургов продолжают сдерживать расширение, особенно в меньших сетях здравоохранения.

- Регионально Онтарио лидирует с приблизительно 38% доли рынка, за ним следуют Квебек с 22% и Британская Колумбия с 16%; по предложениям, услуги занимают доминирующую долю, обусловленную жизненным циклом обслуживания, обновлениями программного обеспечения и контрактами на поддержку на основе процедур.

Анализ сегментации рынка:

По предложениям

Сегмент услуг занимает доминирующую долю на рынке услуг роботизированной хирургии в Канаде, поддерживаемый растущим внедрением контрактов на обслуживание, программ обучения, биллинга услуг на основе процедур и управления жизненным циклом системы. Поставщики медицинских услуг все чаще предпочитают модели на основе услуг, чтобы снизить капитальные затраты и максимизировать эффективность использования системы. Партнерства в области услуг позволяют больницам оптимизировать время безотказной работы, быстро устранять неисправности компонентов и получать доступ к постоянным обновлениям программного обеспечения. Между тем, спрос на продукты для роботизированной хирургии продолжает расти, обусловленный технологическими достижениями в многоруких системах, 3D-визуализации, тактильных контроллерах и улучшенной совместимостью инструментов в хирургических отделениях.

- Например, компания Intuitive Surgical сообщила о более чем 2,2 миллионах процедур, выполненных с помощью роботов по всему миру в 2023 году, поддерживаемых текущим обслуживанием, поставкой инструментов и обновлениями программного обеспечения, связанными с платформой da Vinci. Совокупное количество процедур, выполненных с системами da Vinci с момента их введения, теперь превышает 14 миллионов.

По приложениям

Урология представляет собой ведущий сегмент применения, занимая наибольшую долю благодаря высокому принятию роботизированных систем для простатэктомии, частичной нефрэктомии и онкологических процедур на мочевом пузыре. Требуемая точность в органосохраняющих операциях, уменьшение кровопотери и более низкие показатели осложнений укрепляют доминирование робототехники в урологической помощи. Гинекология и общая хирургия становятся сегментами с высоким ростом, поскольку минимально инвазивные гистерэктомии, ремонт грыж и бариатрические вмешательства все чаще переходят на роботизированные платформы. Ортопедия и неврология демонстрируют устойчивое принятие, поддерживаемое системами роботизированной навигации для замены суставов и черепных процедур, требующих микроточной точности.

- Например, система ROSA Knee от Zimmer Biomet одобрена FDA для полной артропластики коленного сустава и продемонстрировала улучшенную точность механического выравнивания в рецензируемых исследованиях, при этом несколько испытаний сообщают о снижении отклонения выравнивания по сравнению с ручными методами. Эти результаты поддерживают более широкое принятие роботизированной навигации в ортопедических процедурах.

По конечным пользователям

Больницы доминируют на рынке конечных пользователей, занимая основную долю, так как третичные и многопрофильные больницы остаются основными пользователями передовых хирургических технологий. Наличие квалифицированных хирургов, больший объем пациентов и поддержка возмещения способствуют внедрению робототехники в больницах. Эти учреждения получают выгоду от улучшенных клинических результатов, сокращения времени пребывания в стационаре и расширения хирургических портфелей, что укрепляет их конкурентные позиции. Амбулаторные хирургические центры набирают популярность с ростом амбулаторных роботизированных процедур, особенно в общей хирургии и ортопедии. Их рост обусловлен более коротким временем восстановления, пакетными платежами и развитием компактных роботизированных платформ, подходящих для дневного ухода.

Ключевые факторы роста

Растущий спрос на минимально инвазивные операции

Растущая предпочтительность минимально инвазивных процедур является основной движущей силой принятия роботизированной хирургии в Канаде. Пациенты все чаще ищут хирургические пути, которые уменьшают послеоперационную боль, сокращают сроки восстановления и минимизируют пребывание в больнице. Роботизированные платформы обеспечивают улучшенную ловкость, фильтрацию тремора и 3D-визуализацию, позволяя хирургам выполнять сложные процедуры с точностью, превосходящей традиционную лапароскопию. Медицинские учреждения получают выгоду от большей емкости объема процедур и более низких показателей повторной госпитализации, улучшая общую эффективность ухода. Улучшенное удовлетворение пациентов, уменьшение рубцов и более быстрое восстановление способствуют сильному предпочтению результатов хирургии с роботизированной поддержкой. В сочетании со стареющим населением и увеличением бремени хронических заболеваний, клинические преимущества MIS продолжают ускорять принятие в специализированных отделениях, укрепляя спрос в больницах и хирургических центрах.

· Например, система da Vinci от Intuitive Surgical предоставляет хирургам высококачественное 3D-видение с увеличением до 10×. Инструменты EndoWrist обеспечивают семь степеней движения, что поддерживает точную артикуляцию и контролируемое движение в узких анатомических пространствах.

Расширение хирургических приложений в различных специальностях

Услуги роботизированной хирургии быстро масштабируются по мере появления новых клинических приложений в урологии, гинекологии, ортопедии, торакальной хирургии и гастроэнтерологических процедурах. Производители систем разрабатывают инструменты и навигационные средства, специфичные для каждой области, чтобы поддерживать сложные вмешательства, такие как нервосберегающие простатэктомии, бариатрические операции и роботизированные замены суставов. Большая процедурная универсальность улучшает возврат инвестиций для медицинских учреждений, позволяя использовать роботизированные системы в различных специальностях. Кроме того, возможность стандартизации хирургической точности поддерживает улучшенные результаты для пациентов и повышает эффективность обучения хирургов. По мере роста клинических данных и поддержки регуляторных путей для расширенных показаний, канадские сети здравоохранения все чаще интегрируют робототехнику в рутинную хирургическую практику, снижая барьеры для внедрения.

Государственные и частные инвестиции в цифровую и хирургическую инфраструктуру

Федеральные и провинциальные инициативы, направленные на модернизацию здравоохранения, ускоряют инвестиции в технологии роботизированной хирургии. Программы финансирования медицинских инноваций, цифровых операционных театров и интеграции передовой визуализации поддерживают внедрение роботизированных платформ в сети больниц Канады. Частные поставщики медицинских услуг также инвестируют в роботизированные возможности, чтобы выделить свои услуги для пациентов и снизить долгосрочные эксплуатационные расходы, связанные с стационарным уходом. Робототехника стратегически вписывается в цифровую дорожную карту здравоохранения Канады, где аналитика данных, хирургическая помощь на базе ИИ и совместимые платформы позволяют более умное планирование процедур и отслеживание результатов. По мере расширения инвестиций, рост экосистемы способствует программам обучения робототехнике, инженерному сотрудничеству и государственно-частным партнерствам, которые укрепляют потенциал хирургических инноваций в стране.

- Например, система Hugo™ RAS от Medtronic получила лицензию Health Canada в 2021 году, что позволяет канадским больницам интегрировать модульные роботизированные башни и 3D-визуализацию в программы цифровых операционных, поддерживаемые провинциальными инновационными фондами.

Ключевые тенденции и возможности

Автоматизация хирургии и поддержка принятия решений с использованием ИИ

Искусственный интеллект становится преобразующей технологией на рынке услуг роботизированной хирургии, создавая новые возможности для прогнозной аналитики, интраоперационного руководства и полуавтономных процедур. Программное обеспечение на базе ИИ помогает хирургам в распознавании особенностей, оценке рисков и позиционировании инструментов. Модели машинного обучения, обученные на тысячах хирургических случаев, обеспечивают поддержку принятия решений в реальном времени и снижение ошибок. Появляются возможности для удаленного сотрудничества, где хирурги могут получать экспертную помощь во время сложных процедур без географических ограничений. По мере улучшения связи 5G, Канада находится в выгодном положении для продвижения платформ телероботической хирургии, которые могут расширить доступ к удаленным и недостаточно обслуживаемым населением через цифрово поддерживаемые операционные рабочие процессы.

· Например, платформа Monarch® от Auris Health, теперь часть Johnson & Johnson MedTech, использует роботизированное управление с навигацией в реальном времени с помощью компьютера для достижения периферических узлов легких во время бронхоскопии. Клинические исследования показали, что Monarch улучшает доступ к дыхательным путям и обеспечивает стабильную визуализацию во время нацеливания на поражения, поддерживая более точную диагностику мелких легочных узлов.

Рост амбулаторных и дневных роботизированных процедур

Переход к амбулаторной помощи и моделям оплаты по пакетам представляет собой возможность для роботизированных систем, оптимизированных для процедур с выпиской в тот же день. Более компактные и экономичные роботизированные платформы позволяют амбулаторным хирургическим центрам выполнять общие хирургические, гинекологические и ортопедические процедуры в условиях дневного стационара. Сокращение времени госпитализации приносит пользу пациентам и снижает нагрузку на систему общественного здравоохранения. Новые бизнес-модели, такие как аренда устройств и услуги с оплатой за использование, способствуют более широкому внедрению в частных клиниках. По мере сокращения времени восстановления и роста предпочтений пациентов в пользу амбулаторной помощи, интегрированные с робототехникой услуги дневного стационара представляют собой масштабируемую и прибыльную возможность для медицинских учреждений по всей Канаде.

- Например, миниатюрная роботизированная система TMINI от THINK Surgical оснащена беспроводным ручным роботом со средним временем настройки около 6 минут, что позволяет быстро переходить между ортопедическими процедурами в тот же день.

Ключевые проблемы

Высокие капитальные и эксплуатационные затраты

Одной из наиболее значительных проблем, с которыми сталкивается рынок услуг роботизированной хирургии в Канаде, является значительные капитальные вложения, необходимые для закупки, установки, обслуживания и обучения. Роботизированные платформы имеют высокую стоимость приобретения, а ежегодные сервисные контракты еще больше увеличивают финансовую нагрузку на больницы с ограниченными бюджетами или низким объемом хирургических операций. Хотя модели оплаты за услуги снижают расходы, обоснование затрат остается сложной задачей в небольших медицинских учреждениях. Финансовые барьеры также влияют на равный доступ, создавая географические различия между крупными больничными сетями и провайдерами на уровне сообществ. Без инновационных моделей ценообразования и расширения государственного финансирования, ограничения по стоимости будут продолжать препятствовать широкому внедрению, особенно за пределами крупных городских центров.

Недостаток навыков и требования к обучению

Роботизированная хирургия требует специализированного обучения и кривой обучения, что создает трудности для хирургов и операционного персонала, переходящих от традиционных процедур. Сроки обучения, требования к сертификации и доступ к симуляторам увеличивают операционное давление на медицинских провайдеров. Недостаток хирургов, обученных робототехнике, ограничивает доступность процедур, увеличивает время ожидания пациентов и снижает уровень использования больниц. Поддержание текущей компетентности и обновление технологий требуют постоянного профессионального развития, что увеличивает нагрузку на институциональное обучение. Неравномерное распределение опытных роботизированных хирургов по провинциям создает пробелы в доступе для сельских и удаленных населений. Решение этих проблем требует инвестиций в образовательные программы, ориентированные на робототехнику, симуляционные лаборатории и стандартизированные национальные учебные пути для создания масштабируемой рабочей силы.

Региональный анализ

Онтарио

Онтарио занимает доминирующую долю на рынке услуг роботизированной хирургии в Канаде, обеспечивая около 38% национального дохода. Провинция выигрывает от высокой концентрации многопрофильных больниц, академических медицинских центров и исследовательских учреждений, внедряющих робототехнику для урологических, гинекологических и онкологических процедур. Поддерживаемые государством инновационные программы и партнерства с разработчиками медицинских технологий способствуют раннему внедрению передовых платформ. Высокие объемы пациентов, большая доступность возмещения и высокая квалификация хирургического персонала дополнительно укрепляют спрос. Рост продолжает ускоряться по мере расширения больницами роботизированных операционных и интеграции аналитики хирургии на основе ИИ, укрепляя позицию Онтарио как основного центра предоставления услуг с использованием робототехники.

Квебек

Квебек составляет около 22% доли рынка, чему способствуют растущие инвестиции со стороны государственных сетей здравоохранения и университетских учебных больниц, внедряющих роботизированные системы для минимально инвазивной хирургии. Провинция наблюдает значительное развитие в области общей хирургии и гинекологических роботизированных приложений, поддерживаемое улучшением клинических результатов и сокращением времени пребывания в стационаре. Инициативы по модернизации провинциального здравоохранения, сосредоточенные на цифровых хирургических экосистемах, также способствуют внедрению робототехники. Несмотря на растущее использование, темпы расширения сдерживаются бюджетными ограничениями и региональными различиями в хирургической инфраструктуре. Однако продолжающиеся пилотные проекты робототехники в учреждениях вторичной медицинской помощи свидетельствуют о сильном потенциале для более широкого внедрения за пределами мегаполисов.

Британская Колумбия

Британская Колумбия составляет почти 16% рынка, чему способствует растущее внедрение роботизированных процедур в урологии, торакальной хирургии и бариатрических вмешательствах. Инвестиции провинции в передовые операционные и акцент на улучшение пропускной способности пациентов являются ключевыми факторами роста. Роботизированная хирургия играет стратегическую роль в поддержке сокращения времени ожидания и повышения эффективности хирургических процедур для сложных операций. Сильная культура клинических исследований и сотрудничество между поставщиками медицинских услуг и производителями медицинских технологий способствуют более быстрому расширению процедур. Хотя в основном сосредоточено в крупных городах, растущий спрос на амбулаторные роботизированные возможности побуждает частные хирургические центры рассматривать возможность внедрения.

Альберта

Альберта представляет собой примерно 14% доли рынка, поддерживаемую специализированными хирургическими центрами и третичными больницами, оснащенными роботизированными платформами для онкологических, колоректальных и ортопедических процедур. Инвестиции провинции в цифровую инфраструктуру больниц поддерживают интеграцию робототехники с предоперационными системами визуализации и послеоперационного мониторинга. Растущее предпочтение пациентов к минимально инвазивным вмешательствам и улучшенная хирургическая точность усиливают импульс внедрения. Однако экономические колебания и распределение бюджета на общественное здравоохранение создают периодические изменения в циклах закупок. Внедрение также поддерживается партнерствами по обучению и программами обмена хирургами с ведущими учреждениями по всей Канаде, что помогает расширить квалифицированную рабочую силу, необходимую для роста роботизированной хирургии.

Атлантическая Канада

Атлантическая Канада и оставшиеся провинции в совокупности составляют почти 10% доли рынка, при этом внедрение в основном сосредоточено вокруг крупных региональных больниц, где спрос пациентов поддерживает развитие роботизированных программ. Ограниченный доступ к роботизированным платформам в небольших сообществах и низкие объемы хирургических вмешательств препятствуют расширению; однако импульс нарастает по мере того, как провинции расширяют бюджеты на модернизацию хирургии. Растущий интерес к телементорированной роботизированной хирургии представляет собой возможность преодолеть географические разрывы в доступности специалистов. Переход к амбулаторным роботизированным процедурам может позволить небольшим учреждениям внедрять технологии, при условии, что модели оптимизации затрат и структуры совместного доступа будут более широко внедрены.

Сегментация рынка:

По предложениям

По приложениям

- Ортопедия

- Неврология

- Урология

- Гинекология

- Общая хирургия

- Другие

По конечным пользователям

- Больницы

- Амбулаторные хирургические центры

По географии

- Онтарио

- Квебек

- Британская Колумбия

- Альберта

- Атлантическая Канада

Конкурентная среда

Конкурентная среда рынка услуг роботизированной хирургии в Канаде характеризуется расширяющимся участием глобальных компаний медицинских технологий, отечественных поставщиков медицинских услуг и специализированных учебных заведений по хирургии. Ведущие производители роботизированных платформ продолжают укреплять свое присутствие, так как больницы инвестируют в многопрофильные хирургические системы для поддержки урологии, гинекологии, общей хирургии и торакальных процедур. Конкурентное различие все больше фокусируется на эргономике систем, универсальности инструментов, интеграции изображений и автоматизации рабочего процесса с поддержкой ИИ, что улучшает предоперационное планирование и точность во время операции. Модели на основе услуг, включая оплату за использование, аренду и долгосрочные партнерства по техническому обслуживанию, меняют динамику закупок, обеспечивая более широкий доступ за пределами крупных академических центров. Между тем, сотрудничество между разработчиками хирургических устройств и канадскими университетами ускоряет внедрение, основанное на исследованиях, и развитие навыков. Ландшафт также определяется появлением компактных роботизированных платформ, подходящих для амбулаторных учреждений, что усиливает конкуренцию среди поставщиков, стремящихся обслуживать амбулаторные хирургические центры. По мере роста клинических доказательств и изменения моделей ценообразования конкуренция будет смещаться от продаж оборудования к интегрированным решениям хирургической экосистемы.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В октябре 2025 года: Zimmer Biomet представила свой расширенный портфель робототехники на встрече AAHKS 2025, подчеркнув последние инновации, включая недавно приобретенную систему с руководством хирурга от Monogram Technologies.

- В апреле 2025 года THINK Surgical, Inc. объявила о первом использовании миниатюрной роботизированной системы TMINI с имплантатом Freedom Total Knee от Maxx Orthopedics, что стало важной вехой в развертывании роботизированной помощи в ортопедической хирургии.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ, основанный на предложении, применении, конечном пользователе и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, в нем обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Роботизированная хирургия станет стандартным вариантом в основных специальностях, выходя за пределы урологии в общую, торакальную и ортопедическую хирургию.

- Поддержка принятия решений с помощью ИИ повысит точность хирургических вмешательств и уменьшит количество интраоперационных ошибок.

- Компактные и мобильные роботизированные платформы расширят применение в амбулаторных и дневных хирургических центрах.

- Улучшенная совместимость с системами визуализации, навигации и цифровыми записями улучшит интеграцию рабочего процесса.

- Программы обучения и симуляционные среды подготовят более широкий круг квалифицированных специалистов по роботизированной хирургии.

- Модели на основе услуг и оплаты за использование снизят финансовые барьеры для небольших медицинских учреждений.

- Возможности удаленной телехирургии поддержат доступ к специалистам в сельских и недостаточно обслуживаемых регионах.

- Растущие предпочтения пациентов к минимально инвазивным процедурам поддержат спрос.

- Партнерства между медико-техническими компаниями, больницами и научно-исследовательскими институтами ускорят инновации.

- Регуляторная поддержка и инициативы по модернизации здравоохранения облегчат более широкое расширение рынка по всей Канаде.