Обзор рынка:

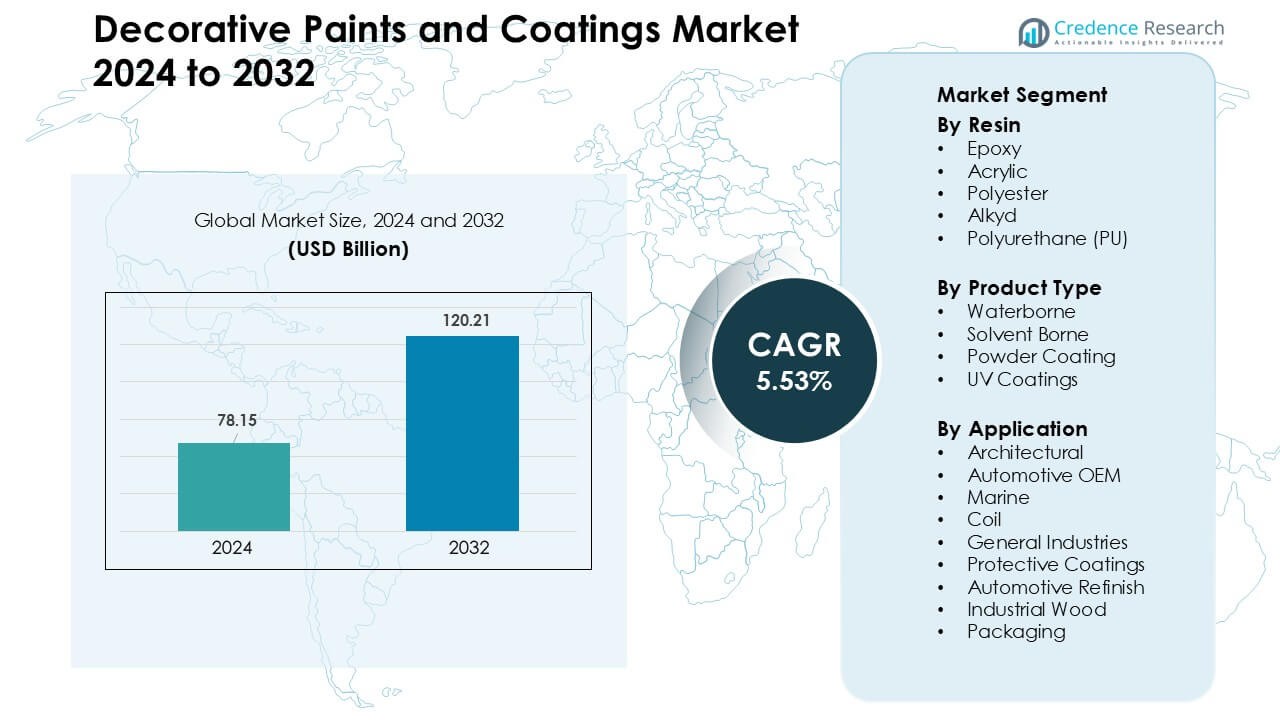

Рынок декоративных красок и покрытий был оценен в 78,15 миллиарда долларов США в 2024 году и, как ожидается, достигнет 120,21 миллиарда долларов США к 2032 году, растя с CAGR 5,53% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка декоративных красок и покрытий 2024 |

78,15 миллиарда долларов США |

| Рынок декоративных красок и покрытий, CAGR |

5,53 % |

| Размер рынка декоративных красок и покрытий 2032 |

120,21 миллиарда долларов США |

Рынок декоративных красок и покрытий движется сильной конкуренцией среди ведущих игроков, таких как Axalta Coating Systems, Jotun, Kansai Nerolac Paints Limited, TIKKURILA OYJ, NIPSEA GROUP, The Sherwin-Williams Company, Nippon Paint Holdings, Kwality Paints and Coatings Pvt. Ltd., AkzoNobel и Kansai Paint Co. Эти компании расширяют охват рынка за счет премиальных водоразбавляемых покрытий, низко-ЛОС формул и передовых систем цифрового подбора цветов. Стратегические инвестиции в региональное производство, расширение розничной торговли и продуктовые линии, адаптированные к климату, укрепляют их конкурентное преимущество. Азиатско-Тихоокеанский регион лидирует на рынке с долей почти 38%, поддерживаемой быстрой урбанизацией, крупномасштабным строительством жилья и растущим спросом на премиальные внутренние отделки.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок декоративных красок и покрытий достиг 78,15 миллиарда долларов США в 2024 году и, как ожидается, достигнет 120,21 миллиарда долларов США к 2032 году, растя с CAGR 5,53% в период с 2025 по 2032 годы.

- Рост обусловлен увеличением строительства жилых домов, премиальными внутренними отделками и сильным спросом на водоразбавляемые акриловые покрытия с низким содержанием ЛОС, которые занимают около 56% доли среди типов продукции.

- Текстурные, матовые и антимикробные покрытия остаются ключевыми трендами, поскольку потребители улучшают эстетику дома, в то время как цифровые инструменты визуализации цвета ускоряют выбор продукции и способствуют принятию премиального сегмента.

- Конкуренция усиливается, так как крупные игроки расширяют экологически чистые портфели, укрепляют цифровую розницу и улучшают программы для подрядчиков, в то время как ценовое давление сохраняется на развивающихся рынках с сильным присутствием местных производителей.

- Азиатско-Тихоокеанский регион лидирует с долей почти 38%, за ним следуют Северная Америка с 28% и Европа с 25%, поддерживаемые быстрым ростом жилищного строительства и активной деятельностью по ремонту; сегмент архитектурного применения доминирует в мире с долей около 62%.

Анализ сегментации рынка:

Анализ сегментации рынка:

По смоле

Акриловые смолы доминировали в сегменте смол в 2024 году с долей около 44%, что обусловлено высоким спросом на прочные, устойчивые к ультрафиолету и низкоэмиссионные декоративные покрытия в жилых и коммерческих помещениях. Акриловые химические соединения получили более широкое распространение, так как строители переходили на водоразбавляемые краски для улучшения качества воздуха в помещениях и более быстрого высыхания. Эпоксидные и полиуретановые покрытия расширили свое применение в премиальных интерьерах и металлических покрытиях благодаря высокой химической стойкости. Полиэфирные и алкидные системы оставались востребованными на рынках с ограниченным бюджетом, но теряли долю из-за давления со стороны нормативных требований, побуждающих пользователей переходить на более чистые акриловые декоративные решения.

- Например, Röhm GmbH объявила, что ее новый завод в Бэй-Сити (Техас, США) будет ежегодно производить 250 000 метрических тонн метилметакрилата (ММА) с использованием технологии LiMA, ключевого исходного мономера для акриловых смол.

По типу продукта

Водорастворимые покрытия возглавили сегмент типов продуктов в 2024 году с долей почти 56%, что поддерживается ужесточением экологических норм, низким уровнем запаха и широким использованием как в интерьере, так и в экстерьере декоративных применений. Производители продвигали водорастворимые системы, поскольку эти покрытия снижают выбросы и улучшают безопасность работников при реализации крупных проектов. Растворимые покрытия сохранили актуальность в тяжелых декоративных работах, требующих более сильной адгезии. Порошковые покрытия выросли в сегментах металлической мебели, бытовой техники и архитектурных рам, в то время как УФ-покрытия продвинулись в премиальные декоративные панели благодаря быстрому отверждению и высокой твердости поверхности.

- Например, AkzoNobel завершила расширение мощностей на своем заводе по производству порошковых покрытий в Комо, Италия, добавив четыре новые производственные линии, укрепляя свое предложение для архитектурных и бытовых сегментов.

По применению

Архитектурные покрытия доминировали в сегменте применения в 2024 году с долей около 62%, что обусловлено быстрыми обновлениями жилья, коммерческими реконструкциями и растущим предпочтением долговечных настенных покрытий. Спрос увеличился, так как потребители предпочитали покрытия с низким содержанием летучих органических соединений и устойчивостью к пятнам для домов, школ и офисов. Автомобильные OEM и ремонтные покрытия сохраняли рост благодаря обновлениям цветового стиля. Защитные и морские покрытия расширились благодаря программам ремонта инфраструктуры. Промышленные деревянные и упаковочные покрытия продвинулись благодаря увеличению производства мебели и потребительских товаров, хотя оба сегмента оставались меньше, чем большая и стабильная база спроса на архитектурные покрытия.

Ключевые факторы роста

Рост строительства и расширение недвижимости

Глобальный рост строительства продолжает стимулировать высокий спрос на декоративные краски и покрытия. Обновления жилья, программы умных городов и проекты городского обновления увеличивают потребление внутренних и внешних покрытий в жилых и коммерческих зданиях. Строители предпочитают высокоэффективные акриловые и полиуретановые формулы благодаря их большей долговечности, устойчивости к пятнам и сокращению циклов технического обслуживания. Объемы реконструкции растут в Северной Америке, Европе и Азии, так как потребители обновляют стареющую инфраструктуру и повышают энергоэффективность с помощью отражающих и изоляционных систем покрытий. Декоративные покрытия также набирают популярность на быстрорастущих рынках, таких как Индия, Юго-Восточная Азия и Ближний Восток, где ускоренная урбанизация и более высокие доходы поддерживают увеличение расходов на премиальные настенные покрытия, текстуры и гидроизоляционные продукты. Переход к брендовым продуктам в развивающихся странах расширяет розничное проникновение и улучшает осведомленность о передовых характеристиках покрытий. Сильные инвестиции в недвижимость и стабильные циклы обновления продолжают поддерживать долгосрочный спрос на глобальном рынке.

- Например, в Индии около 70% общего спроса на краску, по оценкам CareEdge Ratings, приходится на сектор недвижимости.

Переход к низкому содержанию ЛОС и устойчивым составам

Экологические нормы, осведомленность потребителей и более строгие производственные стандарты способствуют быстрому внедрению декоративных красок с низким содержанием ЛОС. Правительства продолжают ужесточать ограничения на выбросы растворителей, опасных соединений и внутренних загрязнителей, ускоряя переход от красок на основе растворителей к водным акриловым системам. Производители инвестируют в биоосновные смолы, переработанные сырьевые материалы и составы с низким запахом, чтобы соответствовать целям устойчивого развития и получать сертификаты экологического строительства. Розничные покупатели все чаще выбирают экологически чистые краски из-за улучшенного качества воздуха в помещениях и безопасного применения в домах, школах и медицинских учреждениях. Тенденции устойчивого развития также подталкивают поставщиков к разработке долговечных покрытий, которые сокращают циклы перекраски и снижают экологическое воздействие на протяжении жизненного цикла. Инновации в области связующих на растительной основе, биоразлагаемых добавок и энергоэффективных технологий отверждения расширяют дифференциацию продукции. Импульс устойчивого развития позиционирует экологически чистые покрытия как основную категорию, а не нишу, укрепляя долгосрочный рост рынка.

- Например, Директива ЕС по краскам (2004/42/EC) устанавливает максимальное содержание ЛОС в 30 г/л для водных матовых интерьерных настенных покрытий.

Достижения в технологии покрытий и цифровых инструментах подбора цвета

Технологические улучшения повышают производительность покрытий и ускоряют внедрение премиальных декоративных отделок. Новые полимерные химические составы обеспечивают превосходную моемость, устойчивость к УФ-излучению, защиту от плесени и свойства, отталкивающие грязь. Самоочищающиеся и антимикробные покрытия получают более широкое применение в жилых и коммерческих помещениях, особенно во влажных или многолюдных средах. Цифровые инструменты подбора цвета и приложения для визуализации трансформируют процесс покупки для потребителей, позволяя точно выбирать оттенки и быстрее принимать решения. Эти инструменты также улучшают взаимодействие с клиентами для розничных продавцов и производителей красок. Нанотехнологии и функциональные добавки помогают брендам создавать ультрагладкие текстуры, гибриды матовых пятен и передовые защитные слои. Автоматизированные системы подбора цвета поддерживают постоянное качество цвета в розничных сетях. Вместе эти инновации повышают готовность потребителей платить за премиальные декоративные покрытия, увеличивая доходы организованных брендов.

Ключевая тенденция и возможность

Рост премиальных, текстурных и специализированных декоративных отделок

Премиальные текстуры и дизайнерские отделки продолжают набирать популярность, поскольку потребители улучшают эстетику своих домов. Растет спрос на металлические, каменные, шелковые и бетонные покрытия, которые обеспечивают уникальную визуальную привлекательность без структурных изменений. Дизайнеры интерьеров и подрядчики продвигают эти отделки из-за более быстрого нанесения и более сильного потенциала настройки по сравнению с традиционными системами штукатурки. Растущий располагаемый доход подталкивает домовладельцев к роскошным декоративным решениям, особенно в городских районах. Специализированные отделки для кухонь, ванных комнат и влажных сред создают новые возможности для получения дохода для брендов, предлагающих водонепроницаемые, устойчивые к пятнам и термостойкие покрытия. Расширение профессиональных малярных услуг еще больше укрепляет внедрение премиальных продуктов.

- Например, линия порошковых покрытий Interpon D2525 Structura от AkzoNobel обеспечивает текстурированную отделку с эффектом пескоструйной обработки, которая предлагает 20-летнюю гарантию целостности пленки при нанесении одобренным аппликатором в соответствии с руководящими принципами нанесения, сочетая долговечность и привлекательный дизайн.

Расширение электронной коммерции и организованного розничного распределения

Цифровые каналы изменяют цикл покупки декоративных красок, предоставляя сравнения продуктов, предварительный просмотр оттенков и варианты обслуживания на дому. Онлайн-платформы повышают видимость премиальных и экологически чистых покрытий, позволяя производителям предлагать виртуальные консультации и цифровую поддержку дизайна. Организованные розничные сети продолжают расширяться на развивающихся рынках, заменяя фрагментированные цепочки поставок, основанные на дилерах. Эти магазины предоставляют лучшие системы колеровки, более широкие продуктовые экспозиции и более высокое качество обслуживания, улучшая клиентский опыт. Онлайн-визуализаторы цветов и инструменты дополненной реальности повышают уверенность потребителей и сокращают время на принятие решений. Бренды используют цифровые каналы для запуска эксклюзивных коллекций и привлечения молодых, технически подкованных покупателей, открывая новые возможности для роста.

- Например, BASF запустила веб-приложение Refinish Hub в Индии, позволяющее малярам искать, загружать и делиться цветовыми формулами в базе данных, созданной с помощью краудсорсинга, что помогает сократить отходы и ускорить поиск формул.

Ключевая проблема

Нестабильные цены на сырье и сбои в цепочке поставок

Нестабильность цен на сырье остается значительной проблемой из-за колебаний цен на диоксид титана, смолы, добавки и растворители на основе нефти. Сбои в цепочке поставок, задержки грузоперевозок и геополитическая неопределенность создают давление на затраты для производителей красок, влияя на маржу и ценовые стратегии. Многие компании испытывают трудности с поддержанием стабильных производственных графиков, когда сырье становится дефицитным или дорогим. Замены для диоксида титана и специальных смол часто не обладают идентичными характеристиками, что ограничивает гибкость в реформулировании. Эти давления побуждают производителей заключать долгосрочные контракты, диверсифицировать поставщиков и инвестировать в местные производственные центры для снижения рисков.

Интенсивная конкуренция и высокая ценовая чувствительность на развивающихся рынках

Рынок декоративных красок сталкивается с интенсивной конкуренцией между глобальными брендами, региональными игроками и недорогими местными производителями. Ценовая чувствительность остается высокой на развивающихся рынках, где потребители часто выбирают краски по более низкой цене, несмотря на их меньшую долговечность или качество. Это оказывает давление на ведущие бренды, чтобы сбалансировать доступность и производительность, сохраняя при этом сильное присутствие в рознице. Высокие расходы на продвижение, стимулы для дилеров и частые запуски продуктов усиливают конкурентную напряженность. Мелкие игроки активно конкурируют по цене, что замедляет расширение премиум-сегмента в некоторых регионах. Поддержание дифференциации через инновации, брендинг и обслуживание клиентов остается важным, но требует устойчивых инвестиций.

Региональный анализ

Северная Америка

Северная Америка занимала около 28% доли в 2024 году благодаря сильным циклам обновления жилых помещений, премиальным внутренним отделкам и стабильному спросу на коммерческую перекраску. Соединенные Штаты возглавили регион, так как домовладельцы обновляли поверхности с использованием акриловых красок с низким содержанием ЛОС и передовых пятноустойчивых покрытий. Энергоэффективные и отражающие внешние краски набирали популярность, поскольку здания принимали стандарты, ориентированные на устойчивость. Канада зафиксировала стабильный рост благодаря увеличению числа обновлений домов и лучшему проникновению водных технологий. Производители расширили розничные сети, цифровые инструменты выбора оттенков и программы лояльности для подрядчиков, чтобы поддерживать региональную конкурентоспособность. Регуляторное давление на химические вещества на основе растворителей еще больше укрепило переход к экологически чистым декоративным покрытиям.

Европа

Европа составила около 25% доли в 2024 году, чему способствовали строгие экологические нормы, ускорившие внедрение водоразбавляемых акриловых покрытий как в жилом, так и в коммерческом сегментах. Спрос вырос, так как потребители предпочитали долговечные декоративные покрытия, матовые текстуры и антимикробные интерьерные краски. Германия, Франция и Великобритания оставались крупнейшими рынками благодаря частым циклам ремонта и государственным стимулам для экологически чистых зданий. Энергоэффективные изоляционные покрытия набирали популярность в более холодных регионах. В Южной Европе наблюдалось восстановление в строительстве, связанном с туризмом, что способствовало декоративной перекраске. Сертификация устойчивости и программы циркулярной экономики побуждали производителей расширять ассортимент био-основных и низкоэмиссионных декоративных покрытий.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на мировом рынке с почти 38% долей в 2024 году, чему способствовали быстрая урбанизация, крупное жилищное строительство и растущие расходы среднего класса на премиальные отделки. Китай и Индия возглавили рост, так как новые жилые единицы, высотные проекты и циклы перекраски увеличили потребление декоративных покрытий. В Юго-Восточной Азии был зафиксирован высокий спрос на влагостойкие наружные краски из-за тропических погодных условий. Водоразбавляемые покрытия получили более широкое распространение, поскольку правительства ужесточили нормы по ЛОС. Расширение организованной розничной торговли и растущее использование цифровых инструментов визуализации цвета улучшили покупательское поведение. Многонациональные бренды активно инвестировали в расширение мощностей и локализованные продуктовые линии, чтобы соответствовать региональным климатическим потребностям.

Латинская Америка

Латинская Америка заняла около 6% доли в 2024 году, чему способствовала растущая строительная активность в Бразилии, Мексике и Колумбии. Растущие проекты городского жилья и расширяющиеся неформальные циклы перекраски поддерживали стабильный спрос на экономичные акриловые и алкидные покрытия. Экономические колебания ограничивали проникновение премиальных красок, но рост организованной розничной торговли улучшил доступность продукции. Устойчивые к погодным условиям наружные покрытия получили распространение в тропических и прибрежных зонах. Производители сосредоточились на доступных линиях с низким содержанием ЛОС и широких цветовых палитрах, чтобы удовлетворить разнообразные предпочтения клиентов. Инвестиции в локализацию и улучшенные дистрибьюторские сети помогли укрепить присутствие, несмотря на ценовое давление и макроэкономическую нестабильность.

Ближний Восток и Африка

Регион Ближнего Востока и Африки удерживал около 3% доли в 2024 году, чему способствовали модернизация инфраструктуры, развитие жилищного строительства и растущий спрос на теплоотражающие и пескоустойчивые наружные покрытия. Страны Залива возглавили рынок, так как крупные жилые комплексы, гостиничные проекты и коммерческие комплексы расширили использование декоративных покрытий. Африка демонстрировала стабильный рост за счет урбанизации и увеличения небольших домашних ремонтов. Водоразбавляемые покрытия продвигались вперед, поскольку правительства способствовали созданию более здоровых внутренних условий и снижению зависимости от продуктов на основе растворителей. Производители представили климатически адаптированные покрытия, подходящие для высоких температур и УФ-излучения, помогая региону перейти к более высокопроизводительным декоративным формулам.

Сегментация рынка

По типу смолы

- Эпоксидная

- Акриловая

- Полиэфирная

- Алкидная

- Полиуретан (PU)

По типу продукта

- Водоразбавляемые

- На основе растворителей

- Порошковое покрытие

- УФ-покрытия

По применению

- Архитектурные

- Автомобильные OEM

- Морские

- Коил

- Общая промышленность

- Защитные покрытия

- Автомобильные ремонтные

- Промышленная древесина

- Упаковка

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке декоративных красок и покрытий характеризуется активным участием глобальных брендов и региональных производителей, которые конкурируют за счет инноваций в продукции, силы дистрибуции и передовых возможностей в области формулирования. Ведущие компании, такие как Axalta Coating Systems, Jotun, Kansai Nerolac Paints Limited, TIKKURILA OYJ, NIPSEA GROUP, The Sherwin-Williams Company, Nippon Paint Holdings, Kwality Paints and Coatings Pvt. Ltd., AkzoNobel и Kansai Paint Co., сосредоточены на расширении премиальных водорастворимых акриловых линий, экологически чистых решений и цифровых платформ для выбора цвета. Эти игроки инвестируют в улучшенные технологии тонирования, локализованные цветовые палитры и климатически адаптивные покрытия для укрепления региональной значимости. Стратегические шаги включают расширение мощностей на быстрорастущих азиатских рынках, обновление портфеля в соответствии с требованиями низкого уровня ЛОС и партнерства с розничными сетями и сетями подрядчиков. Конкуренция по ценам остается интенсивной в развивающихся экономиках, что побуждает компании находить баланс между доступностью и долговечностью. Непрерывные исследования и разработки, более высокая видимость бренда и интегрированные предложения услуг помогают крупным игрокам сохранять лидерство на этом динамичном рынке.

Анализ ключевых игроков

- Axalta Coating Systems (США)

- Jotun (Норвегия)

- Kansai Nerolac Paints Limited (Индия)

- TIKKURILA OYJ (Финляндия)

- NIPSEA GROUP (Сингапур)

- The Sherwin-Williams Company (США)

- Nippon Paint Holdings Co., Ltd. (Япония)

- Kwality Paints and Coatings Pvt. Ltd. (KPCPL) (Индия)

- AkzoNobel (Нидерланды)

- Nippon и Kansai (Kansai Paint Co., Ltd.) (Япония)

Последние разработки

- В октябре 2025 года Sherwin-Williams завершила приобретение крупного бизнеса по производству декоративных красок в Бразилии (у BASF), включая производственные площадки, бренды (например, Suvinil, Glasu!) и около 1,000 сотрудников.

- В сентябре 2025 года Kwality Paints продолжает позиционировать себя как индийский производитель специализированных покрытий (с фокусом на промышленность и автомобили), на корпоративном сайте указано расширение ассортимента водоэмульсионных и специализированных промышленных покрытий и текущие заявления о мощности/ISO.

- В 2025 году Nippon опубликовала обновление среднесрочной стратегии (модель Asset-Assembler), подчеркивающее продолжение M&A, сложение EPS, устойчивость и географическое расширение, сигнализируя о продолжении неорганического расширения бизнеса декоративных и специализированных покрытий.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе смолы, типа продукта, применения и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, предложений продуктов, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее

- Спрос на премиальные внутренние и внешние отделки будет расти, так как потребители отдают приоритет долговечности и эстетике.

- Водные и низколетучие органические составы будут получать большее распространение из-за более строгих экологических правил.

- Цифровые инструменты для работы с цветом и платформы виртуальной визуализации будут формировать покупательское поведение и поддерживать рост премиальных продуктов.

- Текстурные, дизайнерские и специализированные покрытия будут расширяться по мере увеличения популярности индивидуализации домов.

- Компании будут больше инвестировать в биоосновные смолы и устойчивые сырьевые материалы для достижения целей зеленого строительства.

- Быстрорастущие азиатские рынки будут стимулировать расширение мощностей и локализованную разработку продуктов.

- Умные покрытия с функциями самоочистки, антимикробными и теплоотражающими свойствами будут использоваться шире.

- Консолидация розничной торговли и каналы электронной коммерции ускорят охват продукции и видимость бренда.

- Производители сосредоточатся на повышении устойчивости цепочки поставок для управления волатильностью сырьевых материалов.

- Конкурентная напряженность будет расти по мере того, как глобальные и региональные игроки расширяют портфели и укрепляют сети подрядчиков.