Обзор рынка

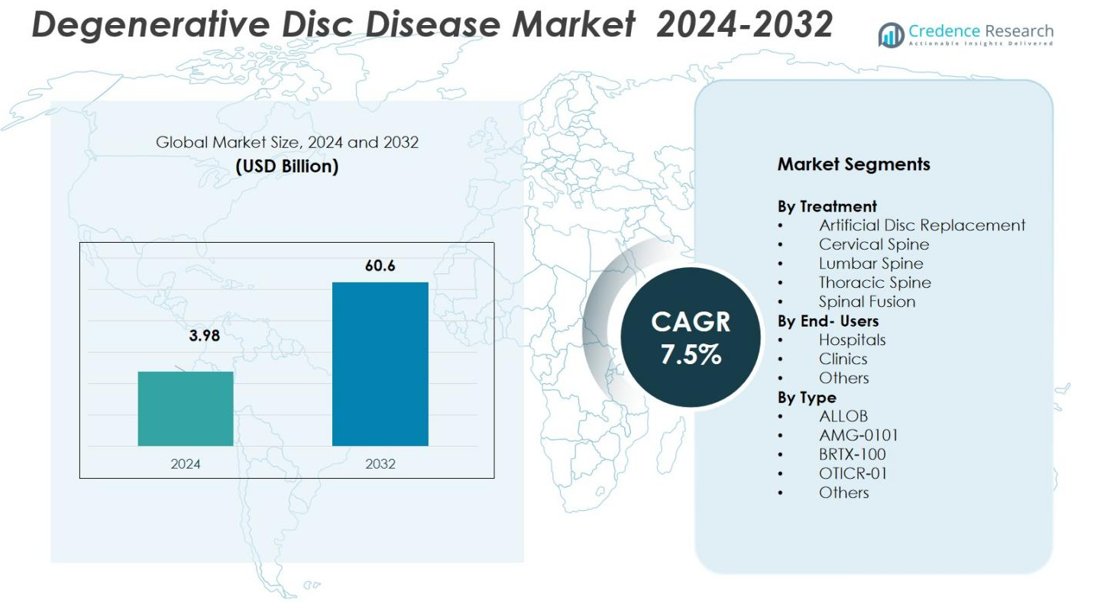

Размер рынка дегенеративных заболеваний дисков оценивался в 3,98 миллиарда долларов США в 2024 году и, как ожидается, достигнет 60,6 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 7,5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка дегенеративных заболеваний дисков 2024 |

3,98 миллиарда долларов США |

| Рынок дегенеративных заболеваний дисков, CAGR |

7,5% |

| Размер рынка дегенеративных заболеваний дисков 2032 |

60,6 миллиарда долларов США |

На рынке дегенеративных заболеваний дисков (DDD) представлены ведущие мировые игроки, такие как Medtronic, Stryker, Zimmer Biomet, B. Braun Melsungen AG и AxioMed LLC, которые возглавляют усилия отрасли. Эти компании поддерживают обширные продуктовые портфели, охватывающие спинальные имплантаты, хирургические устройства, искусственные диски, сохраняющие движение, и новые биологические/регенеративные терапии. Их сильные научно-исследовательские программы, глобальные дистрибьюторские сети и проверенные клинические результаты обеспечили значительное проникновение на рынок. Регионально рынок сильно концентрируется в Северной Америке, которая занимает 37% мировой доли, благодаря развитой инфраструктуре здравоохранения, высокой распространенности DDD и раннему внедрению инновационных методов лечения позвоночника.

Анализ рынка

- Мировой рынок дегенеративных заболеваний дисков (DDD) составил 3,98 миллиарда долларов США в 2024 году и, по прогнозам, будет расти со среднегодовым темпом роста (CAGR) 7,5% до 2032 года.

- Рост численности пожилого населения и увеличение распространенности заболеваний позвоночника являются ключевыми факторами роста рынка, стимулирующими спрос как на хирургическое, так и на нехирургическое лечение DDD.

- Минимально инвазивные хирургические техники и передовые спинальные имплантаты получают более широкое распространение, улучшая результаты лечения пациентов и ускоряя расширение рынка, особенно в сегментах лечения, таких как спинальный фьюжн (51% доля) и замена искусственного диска (29%).

- Растущий спрос в развивающихся регионах и расширение инфраструктуры здравоохранения способствуют региональному росту; Северная Америка лидирует с долей 35,82%, за ней следуют Европа (27,13%), Азиатско-Тихоокеанский регион (20,46%), Латинская Америка (9,21%) и Ближний Восток и Африка (7,38%).

- Ведущие компании по производству медицинских устройств, такие как Medtronic, Stryker, Zimmer Biomet, B. Braun Melsungen AG и AxioMed LLC, укрепляют свои позиции на рынке благодаря широким продуктовым портфелям, инновационным технологиям и глобальным дистрибьюторским сетям; это усиливает как региональное, так и глобальное проникновение в ключевые сегменты.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка

По лечению

Сегмент лечения спондилодеза лидирует на рынке, занимая 51% долю. Это доминирование объясняется его эффективностью в стабилизации позвонковых сегментов, облегчении боли и предотвращении дальнейшей дегенерации. Спондилодез остается золотым стандартом, особенно для продвинутых случаев дегенеративной болезни диска, требующих структурной стабилизации. Растущее число пожилых людей и увеличение случаев нестабильности позвоночника продолжают стимулировать спрос на это лечение. Другие виды лечения, включая замену искусственного диска (29%), набирают популярность благодаря минимально инвазивному подходу и способности сохранять подвижность позвоночника после операции.

- Например, платформа UNiD ASI компании Medtronic превысила 20,000 хирургических случаев, используя результаты, сообщенные пациентами с помощью ИИ, для повышения предсказуемости в процедурах спондилодеза.

По конечному пользователю

Больницы являются доминирующим сегментом конечных пользователей, занимая 32% рынка. Это доминирование обусловлено их способностью поддерживать сложные хирургические процедуры и предоставлять многопрофильную помощь. Больницы также выигрывают от передовой хирургической инфраструктуры и систем восстановления после операций. Клиники следуют с 45% долей, что обусловлено растущим спросом на амбулаторную помощь и менее инвазивные процедуры. Категория «Другие», включающая реабилитационные центры и поставщиков домашнего ухода, занимает 23% рынка, поддерживая необходимость в реабилитации после операций и неинвазивных терапиях управления болью.

- Например, клиника Майо использует передовые роботизированные хирургические системы для повышения точности в минимально инвазивных процедурах.

По типу

Устройства и имплантаты, включая устройства для спондилодеза и замены дисков, доминируют в сегменте Тип, представляя 55% рынка. Эти традиционные методы лечения имеют долгую историю клинического признания, регуляторного одобрения и широкого использования. Однако клеточные терапии, особенно BRTX-100, набирают обороты с 22% долей рынка. BRTX-100 показал обнадеживающие результаты в клинических испытаниях и имеет потенциал революционизировать лечение дегенеративной болезни диска путем регенерации поврежденной ткани. Оставшиеся 23% рынка обусловлены экспериментальными и вспомогательными методами лечения, которые все еще находятся на ранних стадиях разработки.

Ключевые факторы роста

Увеличение числа пожилых людей

Рост глобального числа пожилых людей является значительным фактором роста рынка дегенеративной болезни диска (DDD). С возрастом риск дегенеративных состояний, таких как DDD, увеличивается из-за естественного износа позвоночника. Стареющее население требует больше лечения хронической боли в спине и нестабильности позвоночника, что стимулирует рост хирургических процедур, таких как спондилодез и замена искусственного диска. Ожидается, что эта демографическая смена значительно увеличит рынок как инвазивных, так и неинвазивных методов лечения, создавая долгосрочные возможности для роста.

- Например, компания Medtronic продвинула свои технологии спинального сращения и замены искусственных дисков, чтобы удовлетворить растущий спрос среди пожилых людей, страдающих хронической болью в спине.

Достижения в области минимально инвазивных хирургических техник

Технологические достижения в области минимально инвазивной хирургии (MIS) значительно улучшают рынок дегенеративных заболеваний дисков. Такие техники, как замена искусственного диска (ADR), становятся все более популярными благодаря своей способности сокращать время восстановления, снижать риски осложнений и обеспечивать более точное лечение для пациентов. Эти улучшения в хирургических техниках, обусловленные инновациями в области робототехники, визуализации и хирургических инструментов, делают процедуры менее инвазивными, обеспечивая при этом лучшие результаты. В результате все больше пациентов выбирают эти передовые, минимально инвазивные методы лечения, что стимулирует рост рынка.

- Например, prodisc C Vivo и prodisc C SK компании Centinel Spine достигли 87,1% общего уровня клинического успеха на двух уровнях в исследовании FDA IDE, превосходя контрольные устройства для шейного TDR.

Рост принятия регенеративных терапий

Растущее принятие регенеративных терапий, таких как лечение стволовыми клетками и генная терапия, является еще одним ключевым фактором роста на рынке дегенеративных заболеваний дисков. Эти терапии направлены на регенерацию поврежденной ткани дисков, предлагая более устойчивую альтернативу традиционным хирургическим методам лечения. По мере того как клинические испытания дают положительные результаты, а регуляторные пути становятся более упрощенными, регенеративные терапии, такие как BRTX-100, набирают популярность. Эти инновации представляют будущее лечения DDD, обеспечивая потенциал для уменьшения боли, более быстрого восстановления и долгосрочных преимуществ, что способствует расширению рынка.

Ключевые тенденции и возможности

Рост предпочтения амбулаторных и минимально инвазивных процедур

Значительная тенденция на рынке дегенеративных заболеваний дисков — это растущее предпочтение амбулаторных и минимально инвазивных процедур. Пациенты и медицинские работники переходят к менее инвазивным вариантам лечения, которые позволяют быстрее восстанавливаться и сокращать время пребывания в больнице. Эта тенденция не только экономически эффективна, но и предлагает пациентам уменьшение боли и сокращение реабилитационного периода. Клиники, особенно те, которые специализируются на амбулаторной спинальной помощи, извлекают выгоду из этого сдвига, создавая значительные возможности для роста для поставщиков минимально инвазивных спинальных процедур и устройств.

- Например, Институт ортопедии Hoag, который включает амбулаторные хирургические центры (ASC), такие как один в Оранже, Калифорния, сосредоточен на амбулаторных спинальных процедурах. Более крупная система Hoag признана U.S. News & World Report как самая высоко оцененная больница в округе Оранж по общей ортопедии и имеет рейтинг “Высокая производительность” для конкретных процедур, таких как спинальное сращение.

Расширение регенеративной медицины

Область регенеративной медицины быстро расширяется на рынке дегенеративных заболеваний дисков, предоставляя многообещающие возможности. Инновации, такие как терапия стволовыми клетками и инъекции обогащенной тромбоцитами плазмы (PRP), появляются как жизнеспособные методы лечения дегенерации дисков. Эти методы лечения сосредоточены на заживлении или регенерации поврежденных тканей, а не просто на облегчении симптомов, что может обеспечить более длительные результаты. Постоянное развитие клеточных терапий и биологических решений обладает огромным потенциалом для революционизации ухода за DDD, предлагая новые пути лечения, которые могут значительно улучшить результаты для пациентов.

- Например, компания DiscGenics разрабатывает инъекционную, аллогенную клеточную терапию под названием IDCT (rebonuputemcel), которая использует запатентованные дискогенные клетки для лечения легкой и умеренной дегенерации поясничных дисков, с целью восстановления функции и уменьшения боли без хирургического вмешательства.

Ключевые проблемы

Высокая стоимость лечения и ограниченное страховое покрытие

Одной из основных проблем на рынке дегенеративных заболеваний дисков является высокая стоимость лечения, связанная с передовыми процедурами, такими как спинальная фузия и замена искусственного диска. Эти методы лечения, хотя и эффективные, часто влекут за собой значительные финансовые затраты для пациентов, особенно в регионах с ограниченным медицинским покрытием. Отсутствие всеобъемлющего страхового покрытия для новых, передовых методов лечения, таких как стволовые клеточные терапии, усугубляет проблему. Эта проблема может ограничить доступность для пациентов и замедлить широкое внедрение передовых вариантов лечения.

Регуляторная неопределенность и клинические испытания

Еще одной значительной проблемой, с которой сталкивается рынок дегенеративных заболеваний дисков, является неопределенность в отношении регуляторного одобрения для новых методов лечения, особенно в области регенеративной медицины. Клинические испытания для таких методов лечения, как терапия стволовыми клетками и генотерапия, часто сложны и сталкиваются с регуляторными препятствиями. Сроки одобрения могут быть длительными и непредсказуемыми, задерживая доступность перспективных новых методов лечения. Кроме того, несогласованность регуляторных стандартов в разных регионах усложняет глобальное расширение рынка, что может замедлить внедрение инновационных методов лечения.

Региональный анализ

Северная Америка

Северная Америка лидирует на мировом рынке, занимая 35,82% доли в 2024 году. Это доминирование отражает передовую медицинскую инфраструктуру региона, широкую доступность минимально инвазивных хирургических и регенеративных методов лечения, а также высокую распространенность дегенеративных заболеваний позвоночника среди стареющего населения. Сильные рамки возмещения, значительные инвестиции в НИОКР и присутствие крупных компаний медицинских устройств и биотехнологий дополнительно укрепляют рыночную силу региона. В результате Северная Америка остается основным двигателем роста для глобального принятия лечения DDD, занимая значительную долю рынка.

Европа

Европа занимает значительную долю мирового спроса на рынке DDD, составляя 27,13% рынка в 2024 году. Этот рост поддерживается растущим внедрением современных методов лечения позвоночника, увеличением численности пожилого населения и улучшением медицинской инфраструктуры в странах Западной и Центральной Европы. Высокие стандарты клинического ухода, регуляторное принятие передовых спинальных устройств и растущие инвестиции в уход за позвоночником способствуют устойчивому положению Европы на рынке. С хорошо развитой системой здравоохранения Европа остается ключевым игроком на мировом рынке DDD.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион становится быстрорастущим рынком, занимая 20,46% доли в 2024 году. Этот рост обусловлен увеличением расходов на здравоохранение, расширением инфраструктуры ухода за позвоночником и повышением осведомленности о заболеваниях позвоночника в таких странах, как Китай, Индия и Япония. Спрос на хирургическое и нехирургическое лечение DDD увеличивается, подпитываемый растущим числом пациентов и улучшением доступности и доступности передового ухода. Высокая численность населения региона и расширяющийся средний класс делают его ключевой областью для будущего роста рынка.

Латинская Америка

Латинская Америка представляет собой 9,21% мирового рынка DDD в 2024 году, с постепенным ростом, обусловленным расширением доступа к здравоохранению и повышением осведомленности в ключевых странах. В регионе наблюдается рост пожилого населения, увеличивается частота заболеваний позвоночника и растет спрос на эффективные методы лечения. По мере того как как государственные, так и частные системы здравоохранения инвестируют в возможности ухода за позвоночником, спрос на хирургические и нехирургические вмешательства продолжает расти. Несмотря на региональные различия в доступе и доступности, Латинская Америка остается важным развивающимся рынком для лечения DDD.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет 7,38% мирового рынка DDD в 2024 году. Хотя его доля на рынке меньше, это постепенно растущий сегмент благодаря улучшению инфраструктуры здравоохранения, особенно в городских центрах, и растущему внедрению современных процедур ухода за позвоночником. Увеличение пожилого населения в сочетании с государственными инвестициями в уход за позвоночником и ортопедические учреждения поддерживают расширение рынка. Однако доступ к передовым методам лечения все еще ограничен в сельских районах, что создает как вызов, так и возможность для роста в долгосрочной перспективе.

Сегментация рынка

По лечению

- Замена искусственного диска

- Шейный отдел позвоночника

- Поясничный отдел позвоночника

- Грудной отдел позвоночника

- Спинальная фузия

По конечным пользователям

По типу

- ALLOB

- AMG-0101

- BRTX-100

- OTICR-01

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок дегенеративных заболеваний дисков (DDD) является высококонкурентным, с ключевыми игроками, такими как Medtronic, Stryker, Zimmer Biomet, B. Braun Melsungen AG и AxioMed LLC, доминирующими на рынке. Эти компании используют передовые технологии и клинический опыт для поддержания сильного присутствия на рынке, предлагая широкий спектр решений для лечения от традиционной спинальной фузии и замены искусственного диска до новых регенеративных терапий. Medtronic и Stryker лидируют на рынке благодаря своим обширным портфелям, включая спинальные имплантаты, хирургические устройства и биологические продукты. Zimmer Biomet сосредоточен на минимально инвазивных хирургических технологиях, а инновационные решения B. Braun в области биологических продуктов укрепляют их позиции на рынке. В дополнение к устоявшимся игрокам, новые участники в сегменте регенеративной медицины, такие как разработчики стволовых клеток и генной терапии, бросают вызов существующему положению, предлагая новые методы лечения. Эти игроки сосредоточены на улучшении результатов для пациентов с помощью инновационных терапий, стимулируя рост и конкуренцию на рынке. Стратегические партнерства, слияния и поглощения также являются ключевыми стратегиями для расширения ассортимента продукции и географического охвата.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Medtronic (Ирландия)

- Kolon TissueGene, Inc. (США)

- Stryker (США)

- Biomet (США)

- B. Braun Melsungen AG (Германия)

- Ensol Biosciences Inc. (Южная Корея)

- AxioMed LLC (США)

- Zimmer Biomet Spine, Inc. (США)

- U.S. Stem Cell, Inc. (США)

- Medical Devices Business Services, Inc. (США)

Последние разработки

- В 2025 году Vivex Biologics провела лечение первого пациента в своем клиническом испытании в США для VIA Disc NP — нового инъекционного препарата, предназначенного для лечения дискогенной боли в пояснице у пациентов с дегенеративным заболеванием диска.

- В августе 2025 года кандидат CELZ-201-DDT компании CELZ, Inc. (или просто “CELZ”) получил регуляторное одобрение, когда ему был присвоен статус “Fast Track” соответствующим органом США для лечения хронической боли в пояснице, вызванной дегенеративным заболеванием диска, что подчеркивает растущий интерес к регенеративным, направленным на воспаление терапиям DDD.

- В июне 2025 года компания BioRestorative Therapies, Inc. сообщила о впечатляющих предварительных данных для BRTX-100, аутологичной стволовой клеточной терапии для болезненной дегенерации пояснично-крестцового диска; испытание фазы 2 продолжается.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе лечения, конечных пользователей, типа и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, которые формируют отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок дегенеративных заболеваний дисков (DDD) будет продолжать расти по мере увеличения стареющего населения мира, что приведет к повышенному спросу на уход за позвоночником и варианты лечения.

- Минимально инвазивные хирургические техники и передовые роботизированные операции будут набирать популярность, предлагая более быстрое восстановление и меньшее количество осложнений.

- Регенеративные терапии, такие как лечение стволовыми клетками и генная терапия, ожидается, революционизируют рынок, предоставляя долгосрочные решения для дегенерации дисков.

- Неинвазивные варианты лечения, включая биологические препараты и терапии для управления болью, станут все более популярными, поскольку пациенты ищут альтернативы традиционной хирургии.

- Рост распространенности болей в спине и заболеваний позвоночника, особенно в развивающихся экономиках, будет стимулировать расширение рынка по регионам.

- Технологические достижения в области визуализации и диагностических инструментов улучшат точность раннего выявления, что приведет к лучшим результатам для пациентов и персонализированным методам лечения.

- Увеличение использования амбулаторных и клинических процедур снизит затраты на здравоохранение и улучшит доступность лечения для пациентов.

- Сотрудничество и партнерства между компаниями-производителями медицинских устройств, поставщиками медицинских услуг и биотехнологическими фирмами ускорят разработку инновационных методов лечения.

- Повышение осведомленности о здоровье позвоночника и доступных вариантах лечения даст пациентам возможность искать ранние вмешательства, стимулируя рост рынка.

- Государственные инвестиции в инфраструктуру здравоохранения, особенно в развивающихся регионах, облегчат доступ к передовым методам лечения DDD, что дополнительно расширит потенциал рынка.