Обзор рынка

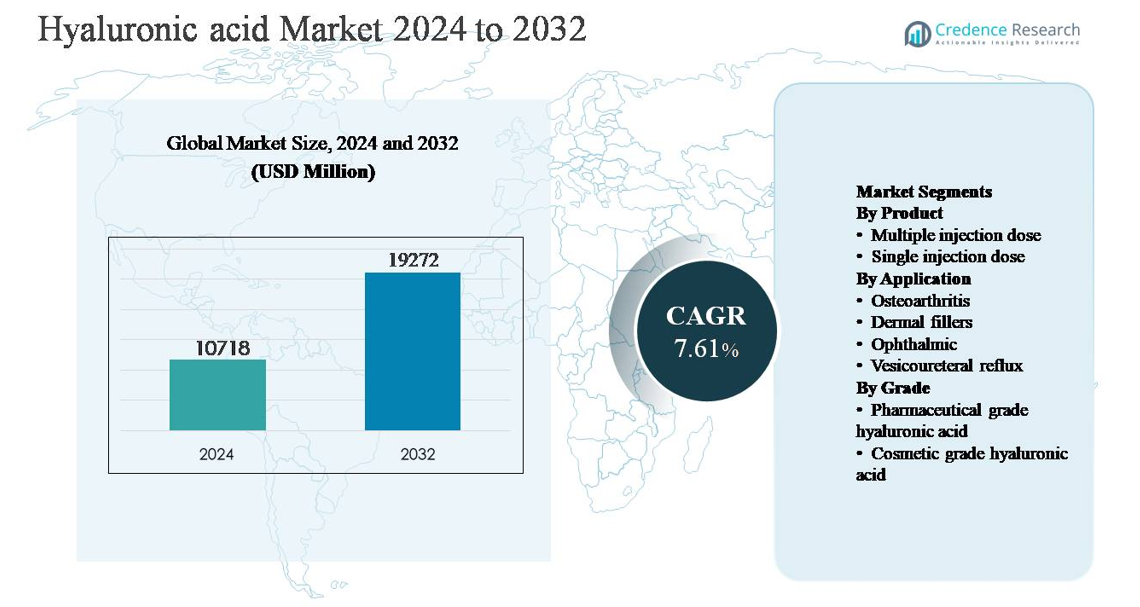

Глобальный рынок гиалуроновой кислоты был оценен в 10 718 миллионов долларов США в 2024 году и, по прогнозам, достигнет 19 272 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 7,61% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка гиалуроновой кислоты 2024 |

10 718 миллионов долларов США |

| Рынок гиалуроновой кислоты, CAGR |

7,61% |

| Размер рынка гиалуроновой кислоты 2032 |

19 272 миллионов долларов США |

Рынок гиалуроновой кислоты возглавляют группа хорошо зарекомендовавших себя игроков, включая Allergan Aesthetics, Galderma, ANIKA, Ferring Pharmaceuticals, Bioventus, LG Chem, Lifecore Biomedical, BLOOMAGE, Kewpie и Altergon, которые конкурируют в фармацевтических, эстетических и офтальмологических приложениях. Эти компании выделяются благодаря передовым возможностям био-ферментации, высокочистому производству и инновациям в области сшитых и длительно действующих формул. Стратегический акцент на соблюдении нормативных требований и клинической валидации укрепляет их позиции в сегментах инъекционных и терапевтических средств. Северная Америка является ведущим регионом, на долю которого приходится около 36% мирового рынка, что поддерживается высоким уровнем принятия терапий вискосуплементации, высоким спросом на дермальные наполнители, развитой инфраструктурой здравоохранения и присутствием крупных производителей и поставщиков эстетических процедур.

Инсайты рынка

- Глобальный рынок гиалуроновой кислоты был оценен в 10 718 миллионов долларов США в 2024 году и, по прогнозам, достигнет 19 272 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 7,61% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен растущим спросом на лечение остеоартрита и малоинвазивные эстетические процедуры, при этом приложения для остеоартрита занимают ~38% доли, а однодозовые инъекции составляют ~62% благодаря безопасности, удобству и клиническим предпочтениям.

- Ключевые тенденции включают быстрое принятие производства на основе био-ферментации и инновации в области сшитых, длительно действующих формул, особенно в дермальных наполнителях, которые составляют почти 30% от общего спроса на приложения.

- Конкуренция формируется устоявшимися фармацевтическими и эстетическими лидерами, сосредоточенными на чистоте продукции, долговечности формул и соблюдении нормативных требований, в то время как ценовое давление со стороны региональных производителей усиливает рыночное соперничество.

- Регионально Северная Америка лидирует с долей ~36%, за ней следуют Европа (~28%) и Азиатско-Тихоокеанский регион (~24%), при этом Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост благодаря расширению косметических процедур и доступу к здравоохранению.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По продукту:

Рынок гиалуроновой кислоты по продуктам возглавляют формулы с однократной дозировкой, которые занимают примерно ~62% доли рынка. Их лидерство обусловлено высокой степенью внедрения в ортопедическую вискосуплементацию и эстетические процедуры, где стерильность, точность дозирования и удобство для пациента имеют решающее значение. Продукты с однократной дозировкой снижают риск загрязнения и упрощают клинические рабочие процессы, что делает их предпочтительными в больницах, клиниках и амбулаторных хирургических центрах. В отличие от них, форматы с многократной дозировкой сохраняют актуальность в условиях, чувствительных к стоимости, и при лечении с большим объемом, но регуляторный контроль за использованием консервантов и безопасностью обращения продолжает способствовать внедрению однократных доз.

- Например, MONOVISC® от Anika Therapeutics поставляется в виде одного предварительно заполненного шприца, содержащего 88 мг гиалуронана в 4 мл, предназначенного для однократного внутрисуставного введения при остеоартрозе коленного сустава, что исключает необходимость повторного дозирования и снижает количество процедурных этапов.

По применению:

Среди применений лечение остеоартроза представляет собой доминирующий под-сегмент с примерно ~38% доли рынка, поддерживаемый широким использованием инъекций гиалуроновой кислоты для вискосуплементации коленных и тазобедренных суставов. Рост распространенности возрастных заболеваний суставов, растущие предпочтения к минимально инвазивному управлению болью и расширяющиеся клинические данные, подтверждающие симптоматическое облегчение, способствуют развитию этого сегмента. За ними следуют дермальные наполнители, стимулируемые ростом эстетических процедур и более долговечными перекрестно-связанными формулами HA. Офтальмологические применения остаются стабильными благодаря рутинным операциям по удалению катаракты, в то время как везикоуретеральный рефлюкс и другие применения вносят нишевой, но стабильный спрос.

- Например, Synvisc®-One от Sanofi обеспечивает однократную 6 мл внутрисуставную инъекцию, содержащую hylan G-F 20 со средней молекулярной массой для Hylan A примерно 6 миллионов дальтон (6,000,000 Да).

По качеству:

Рынок по качеству возглавляет фармацевтическая гиалуроновая кислота, занимающая примерно ~68% доли, что отражает ее широкое использование в инъекциях, офтальмологических растворах и внутрисуставных терапиях. Строгие регуляторные требования, высокие стандарты чистоты и клинические профили безопасности поддерживают ее доминирование. Рост подкрепляется расширяющимися терапевтическими показаниями и увеличением расходов на здравоохранение. Косметическая гиалуроновая кислота продолжает набирать обороты в топических средствах по уходу за кожей и неинвазивных эстетических продуктах, стимулируемая осведомленностью потребителей о преимуществах увлажнения и борьбы со старением, хотя ее доля на рынке остается вторичной из-за более низких цен и регуляторных порогов.

Ключевой фактор роста

Рост распространенности остеоартроза и заболеваний опорно-двигательного аппарата

Увеличивающееся глобальное бремя остеоартроза и других дегенеративных заболеваний суставов остается основным фактором роста рынка гиалуроновой кислоты. Стареющее население, сидячий образ жизни, распространенность ожирения и травмы, связанные со спортом, значительно расширяют пул пациентов, нуждающихся в решениях для управления болью в суставах. Вискосуплементация на основе гиалуроновой кислоты широко применяется как минимально инвазивное лечение, которое улучшает смазку суставов, снижает боль и откладывает хирургическое вмешательство. Ее благоприятный профиль безопасности по сравнению с длительным использованием НПВП или кортикостероидов еще больше укрепляет доверие врачей и пациентов. Растущее клиническое одобрение, расширенное покрытие расходов в нескольких системах здравоохранения и растущая осведомленность о нехирургических ортопедических методах лечения продолжают ускорять спрос на фармацевтическую гиалуроновую кислоту в больницах, специализированных клиниках и амбулаторных учреждениях.

- Например, Durolane® от Ferring Pharmaceuticals производится с использованием технологии стабилизированной гиалуроновой кислоты не животного происхождения и поставляется в виде стерильного, предварительно заполненного шприца, содержащего 60 мг гиалуроновой кислоты в 3 мл, предназначенного для одноразовой вискосуплементации.

Расширение спроса на эстетические и косметические процедуры

Быстрый рост минимально инвазивных эстетических процедур значительно стимулирует потребление гиалуроновой кислоты, особенно в дермальных наполнителях и применениях для омоложения кожи. Увеличение располагаемого дохода, урбанизация и повышенное внимание к внешнему виду как среди пожилого, так и молодого населения расширили спрос на объемизацию лица, уменьшение морщин и увеличение губ. Биосовместимость, обратимость и естественная интеграция в кожу делают гиалуроновую кислоту предпочтительным материалом для инъекционных наполнителей. Инновации в продуктах, такие как сшитые формулы с увеличенной долговечностью и улучшенной вязкоупругостью, улучшают результаты лечения и частоту повторных процедур. Распространение эстетических клиник, растущее принятие косметических процедур среди мужчин и сильное влияние социальных сетей продолжают поддерживать устойчивый рост рынков косметической и инъекционной гиалуроновой кислоты.

- Например, JUVÉDERM® VOLUMA® XC от Allergan Aesthetics производится с использованием технологии Vycross® и содержит 20 мг/мл гиалуроновой кислоты, разработанной для достижения высокой когезивности геля и подъемной способности для глубоких инъекций в среднюю часть лица, с клиническими оценками, демонстрирующими структурную объемизацию, сохраняющуюся до 24 месяцев после лечения.

Рост в офтальмологических и лекарственных приложениях

Расширяющееся использование гиалуроновой кислоты в офтальмологических формулах и передовых системах доставки лекарств значительно способствует росту рынка. В офтальмологии гиалуроновая кислота широко используется в искусственных слезах, послеоперационных вязкоупругих агентах и интраокулярных растворах благодаря своим смазывающим, влагоудерживающим и тканезащитным свойствам. Рост объемов операций по удалению катаракты и увеличение распространенности синдрома сухого глаза укрепляют спрос. Помимо офтальмологии, гиалуроновая кислота все чаще используется в качестве носителя лекарств для целевой доставки в онкологии, дерматологии и регенеративной медицине. Ее способность улучшать биодоступность и контролируемый выпуск поддерживает внедрение в терапевтические формулы следующего поколения, расширяя ее клиническую и коммерческую значимость.

Ключевая тенденция и возможность

Переход к био-ферментации и устойчивому производству

Заметной тенденцией, формирующей рынок гиалуроновой кислоты, является переход от источников животного происхождения к производству на основе био-ферментации. Производители все чаще принимают технологии микробной ферментации для обеспечения контроля молекулярного веса, более высокой чистоты и улучшенной воспроизводимости от партии к партии. Этот переход решает этические проблемы, снижает риски загрязнения и соответствует нормативным и устойчивым требованиям. Био-ферментированная гиалуроновая кислота особенно предпочтительна в фармацевтических и косметических приложениях, поддерживая премиальное позиционирование продукта. Возможности существуют для производителей, инвестирующих в масштабируемую ферментационную инфраструктуру и передовые технологии очистки. По мере того, как устойчивость становится приоритетом закупок для фармацевтических и персональных брендов, ожидается, что гиалуроновая кислота на биологической основе получит более сильное предпочтение на рынке.

- Например, компания Bloomage Biotech управляет крупномасштабными микробиологическими ферментационными установками в Китае, используя штаммы Streptococcus, с отдельными ферментационными резервуарами, превышающими 20 м³ рабочего объема, и системами очистки, способными производить фармацевтический гиалуроновую кислоту с уровнем эндотоксинов, контролируемым ниже 0,5 EU/mg, поддерживая инъекционные и офтальмологические применения.

Инновации в перекрестно-связанных и длительно действующих формулах

Технологические достижения в химии перекрестного связывания и молекулярной модификации создают значительные возможности для роста рынка гиалуроновой кислоты. Новые формулы предлагают улучшенную стабильность, продленное время пребывания и повышенную механическую прочность, особенно в дермальных наполнителях и инъекциях при остеоартрите. Эти инновации уменьшают частоту инъекций и улучшают соблюдение пациентами режима лечения, что способствует более высокой степени принятия. Производители также разрабатывают гибридные продукты, которые сочетают гиалуроновую кислоту с анестетиками или регенеративными агентами для улучшения терапевтических результатов. Продолжение инвестиций в науку о формулах и клиническую валидацию позволяет выделяться на конкурентных рынках, поддерживая стратегии премиального ценообразования и расширяя использование в новых терапевтических показаниях.

- Например, линейка Teosyal® PureSense от компании Teoxane включает 0,3% гидрохлорида лидокаина в гели на основе перекрестно-связанной гиалуроновой кислоты, обеспечивая немедленную местную анестезию во время инъекции при сохранении модуля упругости и когезивности геля.

Ключевая проблема

Высокие производственные затраты и чувствительность к ценам

Высокие производственные и очистительные затраты представляют значительную проблему для рынка гиалуроновой кислоты, особенно для продуктов фармацевтического класса. Продвинутые процессы ферментации, строгие требования к контролю качества и сложные этапы очистки увеличивают производственные расходы. Эти затраты могут ограничивать доступность в ценочувствительных рынках и сдерживать принятие в развивающихся экономиках. Кроме того, конкурентное давление со стороны производителей с низкими издержками усиливает ценовые проблемы, влияя на прибыльность для устоявшихся производителей. Балансирование между эффективностью затрат, соблюдением нормативных требований и качеством продукции остается критически важной задачей. Компании должны оптимизировать производственные выходы, инвестировать в масштабируемые технологии и улучшать эффективность цепочки поставок, чтобы оставаться конкурентоспособными, сохраняя стандарты продукции.

Сложность регулирования и барьеры для дифференциации продуктов

Рынок гиалуроновой кислоты сталкивается с регуляторными вызовами, связанными с различными классификационными рамками в разных регионах, где продукты могут регулироваться как лекарства, медицинские устройства или косметика. Навигация по этим сложным регуляторным путям увеличивает сроки одобрения и затраты на соблюдение требований, особенно для инъекционных и терапевтических применений. Кроме того, насыщение рынка дермальными наполнителями и вискосупплементацией усилило конкуренцию, делая дифференциацию продуктов все более сложной. Клиницисты часто воспринимают продукты как взаимозаменяемые, что ограничивает лояльность к бренду. Чтобы преодолеть эти вызовы, производители должны инвестировать в клинические доказательства, инновации в формулах и пострыночный надзор, чтобы ясно продемонстрировать преимущества безопасности, эффективности и производительности.

Региональный анализ

Северная Америка:

Северная Америка лидирует на рынке гиалуроновой кислоты, занимая примерно 36% мировой доли рынка, благодаря высокому спросу в лечении остеоартрита, дермальных наполнителях и офтальмологических приложениях. Регион выигрывает от развитой инфраструктуры здравоохранения, высокого уровня принятия малоинвазивных эстетических процедур и широкого наличия одобренных FDA продуктов для вискосуплементации. Стареющее население и растущая распространенность заболеваний суставов продолжают поддерживать спрос на фармацевтическую гиалуроновую кислоту. Кроме того, присутствие крупных производителей, активная клиническая исследовательская деятельность и благоприятные пути возмещения в США дополнительно укрепляют лидерство на рынке как в терапевтическом, так и в косметическом сегментах.

Европа:

Европа представляет почти 28% мирового рынка гиалуроновой кислоты, поддерживаемая высоким спросом в ортопедической помощи, эстетической медицине и офтальмологии. Страны, такие как Германия, Франция, Италия и Великобритания, стимулируют региональный спрос благодаря хорошо развитым системам здравоохранения и растущему предпочтению к нехирургическим методам лечения. Регион также выигрывает от высоких регуляторных стандартов, которые благоприятствуют фармацевтическим и био-ферментированным продуктам гиалуроновой кислоты. Увеличение использования дермальных наполнителей, расширение пожилого населения и постоянные инновации в формулировках с перекрестными связями способствуют стабильному росту, в то время как растущий медицинский туризм в Южной Европе дополнительно поддерживает спрос на эстетические приложения.

Азиатско-Тихоокеанский регион:

Азиатско-Тихоокеанский регион составляет примерно 24% мирового рынка гиалуроновой кислоты и является самым быстрорастущим региональным сегментом. Рост обусловлен расширением доступа к здравоохранению, увеличением располагаемого дохода и быстро растущим спросом на косметические и эстетические процедуры в таких странах, как Китай, Южная Корея, Япония и Индия. Растущее стареющее население и увеличивающаяся частота остеоартрита дополнительно стимулируют терапевтический спрос. Регион также выигрывает от расширяющихся местных производственных мощностей, особенно для косметической гиалуроновой кислоты, и высокой осведомленности потребителей о продуктах по уходу за кожей и против старения, поддерживая широкое принятие в медицинских и личных уходовых приложениях.

Латинская Америка:

Латинская Америка занимает около 7% мирового рынка гиалуроновой кислоты, с ростом, поддерживаемым увеличением спроса на эстетические процедуры и постепенным расширением услуг ортопедической помощи. Бразилия и Мексика являются основными вкладчиками, благодаря сильной культуре косметической хирургии и растущей осведомленности о малоинвазивных процедурах омоложения лица. Улучшение инфраструктуры здравоохранения и растущие сети частных клиник поддерживают использование терапий вискосуплементации. Однако ценовая чувствительность и ограниченное покрытие возмещения сдерживают более быстрое принятие фармацевтических продуктов. Несмотря на эти вызовы, растущая урбанизация и расширяющиеся средние классы продолжают создавать стабильные возможности для роста.

Ближний Восток и Африка:

Регион Ближнего Востока и Африки составляет примерно 5% мирового рынка гиалуроновой кислоты, в основном благодаря эстетическим и дерматологическим приложениям. Такие страны, как ОАЭ и Саудовская Аравия, лидируют в региональном спросе благодаря растущему медицинскому туризму, расширению частных медицинских учреждений и увеличению принятия косметических процедур. Офтальмологические приложения также вносят вклад, поддерживаемые увеличением объемов операций по удалению катаракты. Однако ограниченный доступ к передовым ортопедическим методам лечения и неравномерная инфраструктура здравоохранения в некоторых частях Африки ограничивают более широкое проникновение на рынок. Постепенные улучшения в инвестициях в здравоохранение и доступность специалистов ожидаются для поддержки умеренного долгосрочного роста.

Сегментация рынка:

По продукту

- Многократная инъекционная доза

- Однократная инъекционная доза

По применению

- Остеоартрит

- Дермальные наполнители

- Офтальмология

- Везикоуретеральный рефлюкс

По качеству

- Фармацевтическая степень гиалуроновой кислоты

- Косметическая степень гиалуроновой кислоты

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке гиалуроновой кислоты характеризуется присутствием глобальных фармацевтических компаний, производителей специализированных биополимеров и новаторов, ориентированных на эстетику, которые конкурируют в терапевтических, косметических и офтальмологических сегментах. Участники рынка акцентируют внимание на чистоте продукта, контроле молекулярного веса и соблюдении нормативных требований для укрепления позиций, особенно в фармацевтических приложениях. Компании активно инвестируют в технологии биоферментации, передовую химию сшивки и масштабируемое производство для улучшения консистенции и экономической эффективности. Стратегические инициативы, такие как расширение портфеля, клиническая валидация и выход на географические рынки, остаются ключевыми для конкуренции. В эстетическом сегменте дифференциация определяется долговечностью формулы, вискоэластичными характеристиками и профилями безопасности. Между тем, партнерства с клиниками, дистрибьюторами и исследовательскими институтами поддерживают проникновение на рынок. В целом, конкуренция усиливается по мере сокращения циклов инноваций и стремления производителей сбалансировать премиальную производительность с ценовым давлением на различных конечных рынках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- ANIKA

- Allergan Aesthetics

- altergon

- BLOOMAGE

- bioventus

- FERRING PHARMACEUTICALS

- GALDERMA

- kewpie

- LG Chem

- Lifecore BIOMEDICAL

Последние разработки

- В сентябре 2025 года компания Allergan Aesthetics запустила образовательную кампанию «Naturally You with Injectable Hyaluronic Acid Fillers», посвященную инъекционным филлерам на основе гиалуроновой кислоты, с выпуском отчета The Hyaluronic Acid Injectable Fillers Report для повышения клинического и потребительского понимания безопасности, использования и результатов применения филлеров на основе гиалуроновой кислоты.

- 29 июля 2025 года Anika подчеркнула свое продолжающееся лидерство в инновациях на основе гиалуроновой кислоты в ключевых продуктах, включая MONOVISC®, ORTHOVISC®, CINGAL® и HYALOFAST®, при этом подтверждая стратегический акцент на регенеративные решения на основе гиалуроновой кислоты в ортопедии.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Продукта, Применения, Класса и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на гиалуроновую кислоту будет продолжать расти из-за увеличения стареющего населения и растущей распространенности заболеваний суставов.

- Минимально инвазивные эстетические процедуры останутся ключевым катализатором роста, поддерживая устойчивое внедрение формул дермальных филлеров.

- Производство на основе биоферментации будет все чаще заменять источники животного происхождения для улучшения чистоты, безопасности и регуляторного признания.

- Фармацевтическая гиалуроновая кислота сохранит доминирование благодаря расширяющимся терапевтическим и офтальмологическим применениям.

- Инновации в перекрестно-связанных и длительно действующих формулах улучшат клинические результаты и уменьшат частоту лечения.

- Азиатско-Тихоокеанский регион станет самым быстрорастущим региональным рынком благодаря увеличению доступа к здравоохранению и осведомленности о косметике.

- Интеграция гиалуроновой кислоты в передовые системы доставки лекарств и регенеративной медицины расширит клиническую значимость.

- Производители сосредоточатся на масштабируемом производстве и оптимизации затрат для решения проблемы ценовой чувствительности на развивающихся рынках.

- Регуляторный контроль усилится, поощряя более сильную клиническую валидацию и стандартизацию качества.

- Стратегические партнерства и географическая экспансия останутся критически важными для поддержания конкурентных позиций.