Обзор рынка

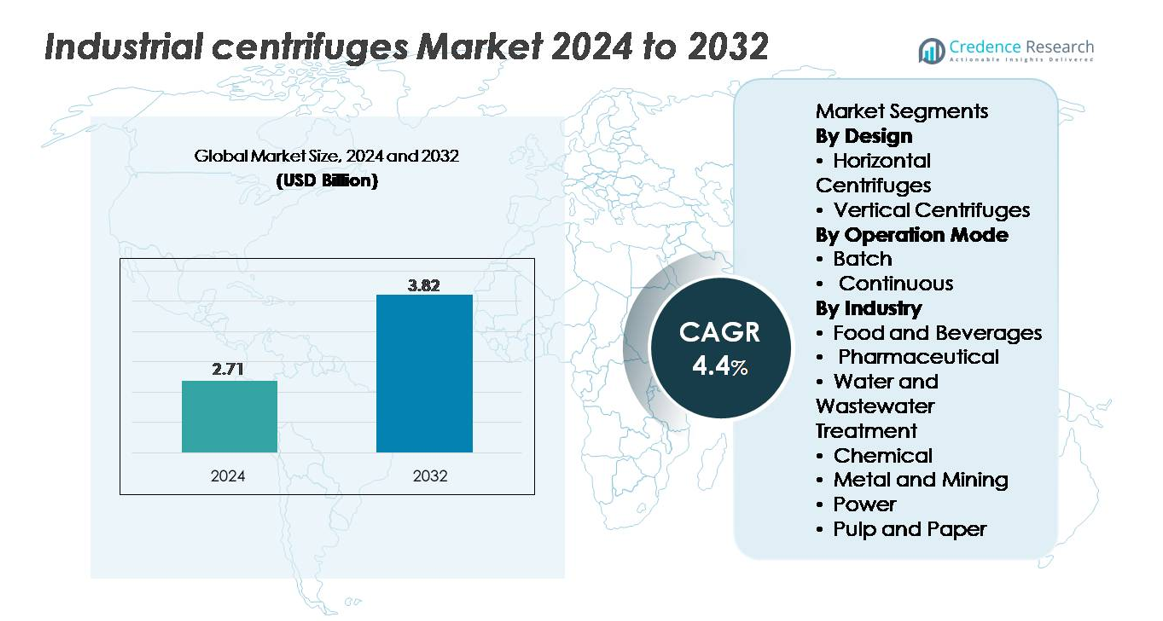

Рынок промышленных центрифуг был оценен в 2,71 миллиарда долларов США в 2024 году и, как ожидается, достигнет 3,82 миллиарда долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 4,4% в течение прогнозируемого периода (2025–2032).

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка промышленных центрифуг 2024 |

2,71 миллиарда долларов США |

| Рынок промышленных центрифуг, CAGR |

4,4% |

| Размер рынка промышленных центрифуг 2032 |

3,82 миллиарда долларов США |

Рынок промышленных центрифуг формируется за счет сильной конкуренции среди ведущих игроков, таких как Flottweg SE, GEA Group, HAUS Centrifuge Technologies, Alfa Laval AB и Andritz AG, каждый из которых использует передовые технологии разделения, возможности автоматизации и обширные сети обслуживания для укрепления своего глобального присутствия. Эти компании сосредотачиваются на высокоэффективных декантерах, дисковых и трубчатых системах, адаптированных для очистки сточных вод, химической промышленности, переработки продуктов питания и биопроцессов. Азиатско-Тихоокеанский регион лидирует на рынке с долей 34%, обусловленной быстрой индустриализацией, расширением муниципальных проектов по очистке и активным внедрением в производственных секторах. Северная Америка и Европа следуют за ним, поддерживаемые строгими нормативными стандартами и развитой инфраструктурой обработки.

Анализ рынка

- Рынок промышленных центрифуг достиг 2,71 миллиарда долларов США в 2024 году и, как ожидается, достигнет 3,82 миллиарда долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 4,4%.

- Сильный спрос на высокоэффективное разделение твердых и жидких веществ в очистке сточных вод, химической и фармацевтической промышленности стимулирует внедрение, при этом непрерывные центрифуги занимают 58% доли благодаря более высокой производительности и автоматизированной работе.

- Тенденции рынка благоприятствуют энергоэффективным, цифровым системам с декантерами и дисковыми стеками, в то время как горизонтальные центрифуги составляют 62% сегмента дизайна, поддерживаемые лучшей обработкой твердых веществ и масштабируемостью.

- Конкуренция усиливается, поскольку ведущие игроки расширяют сети обслуживания и внедряют модели с предиктивным обслуживанием, хотя высокие капитальные затраты и сложность эксплуатации ограничивают внедрение в отраслях с чувствительностью к затратам.

- Регионально Азиатско-Тихоокеанский регион лидирует с долей в 34%, за ним следуют Северная Америка (31%) и Европа (28%), в то время как очистка сточных вод остается крупнейшим сегментом конечного использования с долей более 40%, обусловленной соблюдением нормативных требований и расширением муниципальной инфраструктуры

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По дизайну (горизонтальные vs. вертикальные центрифуги)

Горизонтальные центрифуги занимают доминирующую долю рынка благодаря их превосходной мощности, эффективной обработке твердых веществ и адаптируемости для непрерывных, высокопроизводительных операций. Их широкое применение в очистке сточных вод, химической обработке и добыче полезных ископаемых укрепляет их лидерство, поддерживаемое низкими требованиями к обслуживанию и эффективным разделением суспензий с высоким содержанием твердых веществ. Вертикальные центрифуги остаются актуальными для приложений, требующих компактной установки и высокой точности очистки, особенно в фармацевтике и пищевой промышленности. Однако масштабируемость, эксплуатационная стабильность и повышенная эффективность обезвоживания горизонтальных систем делают их предпочтительным выбором для крупных промышленных установок, укрепляя их сильное присутствие на рынке.

- Например, горизонтальные декантерные центрифуги серии X от Flottweg, такие как система Xelletor, достигают скорости вращения чаши до 4500 об/мин, обеспечивая осветленный центрат с сухим выбросом твердых веществ, превышающим 3500 кг/ч в приложениях по обезвоживанию шлама, в то время как горизонтальные декантеры AVNX от Alfa Laval обрабатывают подачу до 130 кубических метров в час в горнодобывающих операциях.

По режиму работы (пакетный vs. непрерывный)

Непрерывные центрифуги представляют собой доминирующий подсегмент, занимая наибольшую долю благодаря своей способности поддерживать непрерывную, автоматизированную обработку в отраслях с высоким объемом. Они обеспечивают стабильную эффективность разделения, снижают зависимость от труда и сокращают время цикла, что делает их незаменимыми для химической, очистки сточных вод и горнодобывающей промышленности. Пакетные центрифуги сохраняют сильную роль в операциях, требующих гибкости формулировки, стерильности и точного контроля параметров, особенно в фармацевтике и специализированных пищевых ингредиентах. Тем не менее, растущий переход к оптимизации процессов, минимальному времени простоя и экономической эффективности продолжает ускорять внедрение непрерывных систем на глобальных промышленных объектах.

- Например, декантерные центрифуги серии D от ANDRITZ обеспечивают твердотельную производительность до 25,000 кг/ч и гидравлическую мощность, достигающую почти 450 м³/ч в крупных химических и минерально-обрабатывающих линиях. Декантерные центрифуги HAUS, используемые в обработке муниципальных осадков, работают в опубликованном диапазоне мощности примерно от 1 до 180 м³/ч в зависимости от модели и нагрузки осадка.

По отраслям (Пищевая и напитковая, Фармацевтическая, Водоснабжение и водоотведение, Химическая, Металлургия и горнодобывающая, Энергетика, Целлюлозно-бумажная)

Обработка воды и сточных вод выделяется как доминирующий сегмент отрасли, обусловленный расширением муниципальной инфраструктуры, ужесточением норм сброса и увеличением требований к управлению осадками. Промышленные центрифуги все чаще используются для уплотнения осадков, обезвоживания и обработки биотвердостей благодаря их надежности и высокой степени извлечения твердых частиц. Химический и пищевой секторы также демонстрируют активное внедрение для задач осветления и очистки, в то время как в горнодобывающей промышленности центрифуги используются для повышения эффективности переработки руды. В фармацевтике центрифуги поддерживают стандарты стерильности и чистоты продукции. Однако растущий мировой спрос на обработку воды прочно закрепляет применение в сточных водах как крупнейший источник дохода.

Ключевые факторы роста

Растущий спрос на высокоэффективное разделение твердых и жидких веществ в процессных отраслях

Промышленные центрифуги получают выгоду от растущего спроса на высокопроизводительные технологии разделения в химической, фармацевтической, пищевой промышленности и обработке сточных вод. Компании все чаще отдают предпочтение оборудованию, которое увеличивает производительность, снижает содержание влаги и улучшает чистоту в последующих процессах. Рост точного производства, строгие нормы качества продукции и увеличивающееся использование биомассы, полимеров, специальных химикатов и продуктов на основе ферментации способствуют внедрению. Экологические требования также заставляют отрасли внедрять центрифуги, которые минимизируют объемы отходов и оптимизируют извлечение ресурсов. Современные центрифуги предлагают автоматическое управление, мониторинг вибраций и высокоскоростное разделение для поддержки непрерывных операций. По мере того как отрасли инвестируют в операционную эффективность, энергосбережение и масштабируемость производства, центрифуги становятся важными активами, которые упрощают этапы фильтрации, уменьшают ручное вмешательство и поддерживают стабильную, повторяемую производительность разделения в сложных производственных условиях.

- Например, декантерные центрифуги ALDEC G3 от Alfa Laval, используемые в обработке осадка, работают на скоростях вращения барабана в диапазоне 4,000–4,500 об/мин и разработаны для высокого крутящего момента, чтобы улучшить сухость осадка и энергоэффективность. Декантеры серии C от Flottweg оснащены Simp Drive® для точного контроля дифференциальной скорости и поддерживают пропускную способность твердых веществ, которая, в зависимости от размера модели, значительно превышает 10,000 кг/ч в промышленных линиях сепарации.

Расширение инфраструктуры очистки сточных вод и управления осадками

Глобальный акцент на устойчивом управлении водными ресурсами, рост урбанизации и регулирование промышленных выбросов ускоряют внедрение центрифуг для уплотнения, обезвоживания и осветления осадков. Муниципальные коммунальные службы и промышленные предприятия используют декантерные и дисковые центрифуги для уменьшения объема осадка, улучшения захвата твердых веществ и повышения экономической эффективности обработки биологических осадков. Требования к соблюдению норм, регулирующих качество сточных вод, удаление питательных веществ и восстановление перерабатываемых материалов, дополнительно стимулируют установку передовых центрифужных систем. Переход к децентрализованным очистным сооружениям, системам нулевого сброса жидкости и стратегиям повторного использования воды усиливает спрос на рынке. Промышленные центрифуги обеспечивают компактную установку, возможность непрерывной работы и более низкие затраты на жизненный цикл по сравнению с традиционными сушильными кроватями или фильтр-прессами. По мере модернизации коммунальными службами устаревших систем очистки сточных вод центрифуги играют центральную роль в достижении эксплуатационной надежности, соблюдении нормативных требований и экологической устойчивости.

- Например, декантерная центрифуга Flottweg C7E, используемая в обработке муниципальных осадков, поддерживает гидравлические мощности до 160 м³/ч для уплотнения и около 120 м³/ч для обезвоживания, при этом технология Simp Drive® обеспечивает автоматическое управление дифференциальной скоростью для поддержания стабильной работы в условиях колеблющихся характеристик осадка.

Увеличение автоматизации, цифрового мониторинга и внедрения предиктивного обслуживания

Автоматизация и цифровизация значительно усиливают внедрение центрифуг, обеспечивая точный контроль процессов, сокращение времени простоя и оптимизацию производительности. Современные центрифуги интегрируют системы управления на базе ПЛК, автоматическое регулирование подачи, управление крутящим моментом и диагностику вибрации в реальном времени, что минимизирует отказы и повышает безопасность. Платформы предиктивного обслуживания используют мониторинг на основе датчиков и аналитику для раннего обнаружения износа подшипников, дисбаланса или отклонений температуры, позволяя своевременно вмешиваться. Удаленные панели управления позволяют операторам регулировать параметры и отслеживать эффективность сепарации на многолинейных заводах. Промышленности, инвестирующие в рамки Индустрии 4.0, внедряют центрифуги с большей видимостью данных, повышенной энергоэффективностью и интеллектуальными возможностями предсказания неисправностей. Эти цифровые функции улучшают общую эффективность оборудования (OEE), снижают зависимость от операторов и соответствуют корпоративным целям устойчивого развития, делая автоматизированные центрифуги высоко предпочтительными для крупномасштабных, непрерывных производственных операций.

Ключевые Тенденции и Возможности

Переход к Непрерывной Обработке и Высокопроизводительным Декантерам

Основной тренд, изменяющий ландшафт промышленных центрифуг, — это ускоренный переход от пакетной к непрерывной обработке в химической, минеральной, пищевой и водоочистной отраслях. Высокопроизводительные декантерные центрифуги обеспечивают предсказуемую эффективность разделения, сокращение времени простоя и автоматический выброс твердых частиц, поддерживая круглосуточные промышленные операции. Спрос на масштабируемые решения для разделения стимулирует производителей разрабатывать декантеры с более высокими показателями центробежной силы, износостойкими компонентами и оптимизированными конструкциями шнеков, адаптированными для абразивных суспензий. Поскольку на отрасли оказывается давление для повышения производительности и снижения эксплуатационных расходов, инвестиции в непрерывные линии центрифуг, которые бесшовно интегрируются с системами автоматизации на входе и выходе, усиливаются. Эта тенденция открывает возможности для поставщиков, предлагающих энергоэффективные приводы, модульные компоновки и процесс-специфическую настройку.

- Например, декантерные центрифуги серии A от ANDRITZ, используемые в обработке минералов и поташа, поддерживают высокую пропускную способность твердых частиц, которая может превышать 20,000–30,000 кг/ч в зависимости от модели, с защитой шнека из износостойкого карбида вольфрама, предназначенной для непрерывной работы в абразивных суспензиях. Эти декантеры работают с дифференциальными скоростями в типичном диапазоне низких оборотов, чтобы обеспечить стабильную и равномерную транспортировку твердых частиц.

Увеличение Возможностей в Биопроцессинге, Ферментации и Производстве Фармацевтической Продукции

Биофармацевтическая и ферментационная отрасли создают новые возможности для передовых технологий центрифугирования, способных к бережной обработке, асептической обработке и высокочистому разделению биомассы. Рост спроса на биопрепараты, вакцины, пробиотики, ферменты и продукты клеточной культуры стимулирует внедрение дисковых и трубчатых центрифуг, разработанных для материалов, чувствительных к сдвигу. Регуляторный акцент на контроле загрязнений и консистентности продукции поощряет использование герметичных уплотнений, центрифуг с поддержкой CIP/SIP и гигиеничной конструкции из нержавеющей стали. Расширение контрактных производственных организаций (CMO) и одноразовых биопроцессинговых систем создает спрос на гибкие, компактные центрифуги, поддерживающие быструю смену. Поскольку фармацевтические разработки смещаются в сторону сложных биопрепаратов, рынок видит усиленные инвестиции в прецизионные системы разделения, подходящие для крупномасштабной ферментации.

- Например, дисковые центрифуги GEA Westfalia Separator используются в фармацевтических и биотехнологических процессах для асептического жидко-твердого разделения, предлагая самоочищающиеся, стерилизуемые чаши и гигиеничные приводы для обеспечения стерильной, непрерывной очистки урожая клеточных культур в чистых помещениях.

Рост Принятия Энергоэффективных и Низкообслуживаемых Конструкций Центрифуг

Энергопотребление и затраты на обслуживание стали критическими факторами принятия решений для отраслей, модернизирующих инфраструктуру разделения. Это стимулирует разработку центрифуг, оснащенных высокоэффективными двигателями, частотно-регулируемыми приводами, оптимизированной геометрией чаши и компонентами с низким износом. Производители внедряют конструкции, которые снижают потери на трение, увеличивают интервалы смазки и повышают долговечность ротора. Возможности возникают на рынках, переходящих от энергоемких процессов фильтрации и термической сушки, особенно в химической, водоочистной и пищевой отраслях. Компании, принимающие цели устойчивого развития, ищут центрифуги, которые минимизируют эксплуатационные расходы, сокращают углеродный след и предлагают предсказуемую долгосрочную надежность. Отрасль также наблюдает рост интереса к модернизации и обновлению сервисов, что позволяет модернизировать без полной замены системы.

Ключевые проблемы

Высокие требования к капитальным вложениям и обслуживанию

Промышленные центрифуги требуют значительных капитальных затрат из-за их сложной механической конструкции, высококачественных материалов и строгих требований к безопасности и надежности. Для небольших отраслей или предприятий с ограниченными бюджетами начальные затраты могут ограничивать внедрение. Обслуживание представляет собой дополнительную проблему, так как центрифуги требуют регулярного технического обслуживания подшипников, уплотнений, шнековых механизмов и высокоскоростных роторов для обеспечения безопасной работы. Абразивные суспензии в горнодобывающей и химической промышленности ускоряют износ, увеличивая долгосрочные расходы. Квалифицированные специалисты необходимы для устранения неполадок и балансировки операций, но нехватка рабочей силы может затруднить своевременное обслуживание. Эти факторы делают владение дорогостоящим для организаций, не обладающих прочными операционными бюджетами и техническими возможностями.

Операционная сложность и чувствительность к изменению характеристик подачи

Производительность центрифуги сильно зависит от характеристик подачи, таких как распределение размеров частиц, вязкость, концентрация твердых веществ и температура. Изменения в качестве подачи могут снизить эффективность разделения, вызвать дисбаланс или вибрацию оборудования, что приведет к незапланированным остановкам. Непрерывные системы особенно требуют стабильных условий подачи для поддержания оптимальной производительности. Операторы должны понимать точную обработку нагрузки, регулировку дифференциальной скорости и колебания крутящего момента для обеспечения надежной работы. Отрасли с непостоянными сырьевыми материалами, такие как горнодобывающая промышленность и очистка сточных вод, сталкиваются с большими проблемами в производительности. Эта операционная чувствительность требует продвинутого мониторинга, обученного персонала и строгого контроля процессов, который не все предприятия могут легко внедрить.

Региональный анализ

Северная Америка

Северная Америка занимает 31% рынка, поддерживаемая сильной промышленной автоматизацией, передовыми рамками очистки сточных вод и широким внедрением в фармацевтике и биотехнологиях. США лидируют по установкам высокоемкостных декантеров и дисковых центрифуг, обусловленным строгими нормами выбросов EPA и растущими инвестициями в биопроцессы. Производители продуктов питания все чаще используют гигиеничные, высокоскоростные центрифуги для обеспечения консистентности продукции и соблюдения нормативных требований. Модернизация нефтеперерабатывающих и химических заводов дополнительно ускоряет спрос. Канада выигрывает от модернизации муниципальной инфраструктуры очистки сточных вод и горнодобывающих операций, укрепляя устойчивую потребность региона в надежных, энергоэффективных системах разделения.

Европа

Европа занимает 28% рынка, обусловленная строгими директивами ЕС по сточным водам, сильной базой химического производства и передовым фармацевтическим производством. Германия, Италия и страны Северной Европы лидируют по внедрению благодаря активным инвестициям в управление осадками, ферментационные процессы и очистку пищевых ингредиентов. Акцент региона на энергоэффективность и принципы циркулярной экономики ускоряет внедрение высокоэффективных декантеров и герметичных сепараторов. Расширение биопроизводственных мощностей в Бельгии и Ирландии дополнительно поддерживает спрос на высокоточные центрифуги. Непрерывные технологические обновления в молочной промышленности, пивоварении и производстве специальных химикатов укрепляют позицию Европы как ключевого рынка для премиальных автоматизированных систем центрифуг.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает крупнейшую долю рынка в 34%, что обусловлено быстрой индустриализацией, расширением проектов по очистке сточных вод и сильными химическими и горнодобывающими секторами в Китае, Индии и Юго-Восточной Азии. Масштабные инвестиции в пищевую промышленность, фармацевтику, отрасли, основанные на ферментации, и добычу полезных ископаемых создают устойчивый спрос на непрерывные, высокопроизводительные центрифужные системы. Китай лидирует по увеличению мощностей, в то время как Индия ускоряет установки благодаря реформам в области сточных вод и растущему производству биофармацевтической продукции. Увеличение внедрения автоматизации и технологий высокоскоростного разделения укрепляет проникновение на рынок. Чувствительные к затратам отрасли региона также поощряют закупку энергоэффективных, простых в обслуживании центрифуг, что укрепляет доминирующее положение Азиатско-Тихоокеанского региона на рынке.

Латинская Америка

Латинская Америка представляет 5% рынка, при этом спрос в основном обусловлен расширением очистки сточных вод, горнодобывающими операциями и деятельностью по переработке продуктов питания. Бразилия и Мексика лидируют по внедрению, так как отрасли модернизируют мощности по обработке осадка и укрепляют соблюдение норм экологического сброса. Горнодобывающий сектор в Чили и Перу создает стабильный спрос на оборудование для разделения твердых и жидких веществ, способное обрабатывать абразивные шламы. Рост в производстве растительных масел, переработке сахара и производстве напитков также поддерживает использование центрифуг. Однако ограничения на инвестиции и более медленная индустриальная модернизация сдерживают темпы роста, хотя продолжающиеся обновления инфраструктуры создают возможности для надежных, высокоемких центрифужных систем.

Ближний Восток и Африка

Ближний Восток и Африка занимают 2% доли рынка, поддерживаемую растущим внедрением центрифуг в нефтепереработке, опреснении и операциях по очистке сточных вод. Страны Персидского залива активно инвестируют в передовые системы разделения для улучшения качества сточных вод и поддержки переработки нефтехимии. Горнодобывающая деятельность в Южной Африке и операции по извлечению металлов по всему региону способствуют дополнительному спросу на прочные центрифуги для обработки высокосодержащих твердых веществ. Дефицит воды стимулирует внедрение надежных технологий обезвоживания осадка в муниципальных очистных сооружениях. Хотя индустриальная диверсификация остается постепенной, долгосрочные инвестиции в инфраструктуру и инициативы по соблюдению экологических норм постепенно улучшают внедрение центрифуг в регионе Ближнего Востока и Африки.

Сегментация рынка:

По конструкции

- Горизонтальные центрифуги

- Вертикальные центрифуги

По режиму работы

- Периодический

- Непрерывный

По отрасли

- Пищевая и напитки

- Фармацевтика

- Очистка воды и сточных вод

- Химическая

- Металлургия и горнодобывающая промышленность

- Энергетика

- Целлюлозно-бумажная промышленность

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке промышленных центрифуг характеризуется сочетанием глобальных инженерных фирм и специализированных производителей технологий разделения, конкурирующих через инновации, надежность производительности и индивидуализацию для конкретных приложений. Ведущие игроки сосредоточены на расширении своих портфелей декантерных, дисковых и трубчатых центрифуг, интегрируя автоматизацию, предиктивное обслуживание и энергоэффективные системы привода для усиления дифференциации. Стратегические приоритеты включают расширение глобальных сервисных сетей, улучшение возможностей послепродажного обслуживания и инвестиции в модульные, высокоемкие конструкции, адаптированные для очистки сточных вод, химической промышленности, биопроцессинга и пищевой промышленности. Компании все чаще стремятся к партнерству с EPC-подрядчиками, муниципальными коммунальными службами и производителями биофармацевтики для доступа к долгосрочным проектам. Конкурентная интенсивность дополнительно формируется растущим спросом на цифровые платформы мониторинга, что побуждает поставщиков интегрировать диагностику с поддержкой IoT, анализ вибраций и интерфейсы дистанционного управления. По мере того как отрасли акцентируют внимание на устойчивости, поставщики, предлагающие более низкое энергопотребление, сокращение времени простоя на обслуживание и высокую эффективность обработки твердых веществ, получают более сильные рыночные позиции.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Flottweg SE

- GEA Group

- HAUS Centrifuge Technologies

- Alfa Laval AB

- Andritz AG

Последние разработки

- В июне 2025 года (FEW 2025) компания Flottweg представила свои декантеры, трикантеры и Sedicanter-центрифуги, адаптированные для производства этанола и восстановления ценных побочных продуктов, на Международной выставке и конференции по этанолу 2025 года, что свидетельствует об активном позиционировании продукции для применения в индустрии биотоплива.

- В мае 2025 года Flottweg отметила сборку своей 16,000-й машины для разделения твердых и жидких веществ, что стало важной вехой в истории производства компании.

- В марте 2025 года компания GEA заключила технологическое партнерство с Rock Tech Lithium Inc. для поставки систем кристаллизации на основе центрифуг и систем нулевого сброса жидкостей (ZLD) для литиевого конвертера в Губене, Германия, тем самым расширив применение своих центрифуг в секторах обработки материалов для батарей и химической энергетики.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе дизайна, режима работы, индустрии и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие индустрию. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на высокопроизводительные декантеры и центрифуги с дисковыми пакетами будет расти, поскольку индустрии отдают приоритет непрерывной, автоматизированной обработке.

- Принятие энергоэффективных конструкций центрифуг ускорится, поскольку производители стремятся к снижению энергопотребления и эксплуатационных затрат.

- Цифровизация и удаленная диагностика станут стандартом, а предиктивное обслуживание улучшит время безотказной работы и надежность активов.

- Расширение очистки сточных вод и ужесточение норм сброса будут стимулировать устойчивый долгосрочный спрос в муниципальных и промышленных объектах.

- Биофармацевтическая и ферментационная индустрии будут все чаще использовать специализированные центрифуги для высокочистых, чувствительных к сдвигу применений.

- Горнодобывающий и химический секторы продолжат инвестировать в прочные, устойчивые к абразивному износу центрифуги для улучшения обработки твердых веществ.

- Модульные и установленные на раме установки будут набирать популярность для децентрализованных очистных сооружений и мобильных промышленных операций.

- Спрос на замену и модернизацию будет расти по мере модернизации объектов устаревшего оборудования для повышения эффективности и автоматизации.

- Развивающиеся экономики ускорят внедрение центрифуг через промышленное расширение и обновление инфраструктуры.

- Цели устойчивого развития подтолкнут производителей к разработке перерабатываемых компонентов и низкоэмиссионных производственных процессов.