Обзор рынка

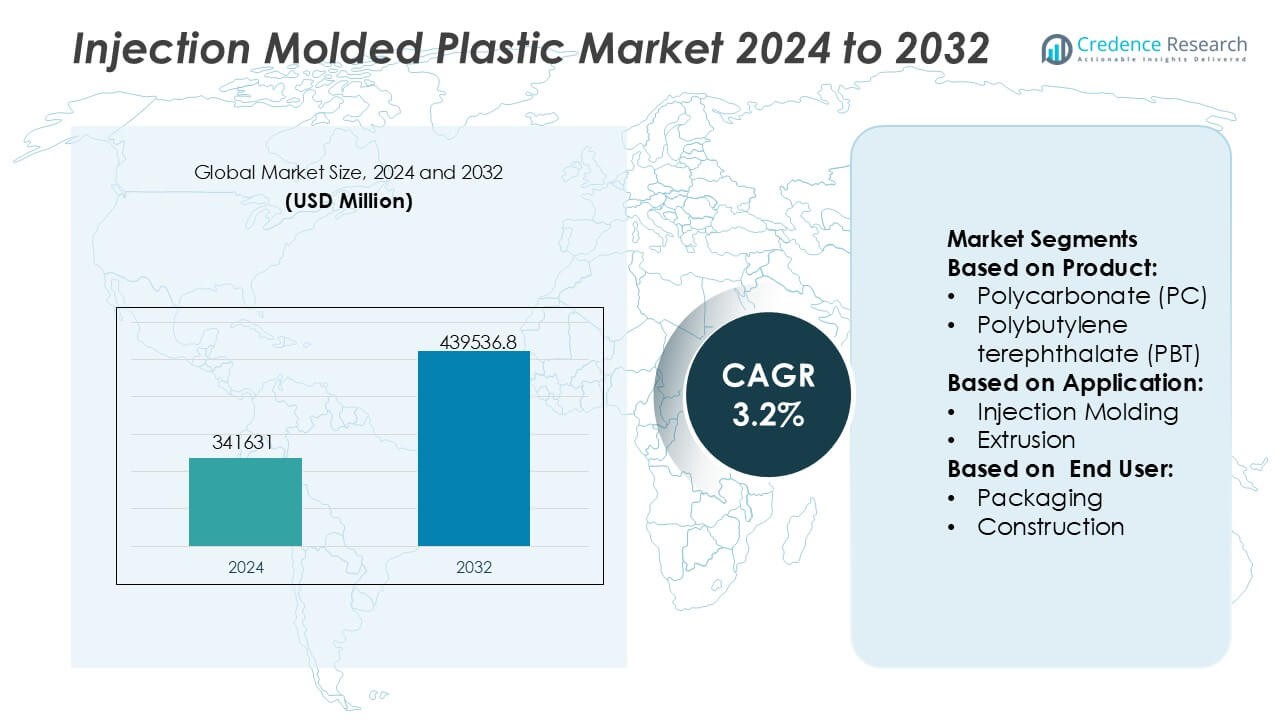

Размер рынка литья под давлением из пластика был оценен в 341631 млн долларов США в 2024 году и, как ожидается, достигнет 439536,8 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 3,2% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка литья под давлением из пластика 2024 |

341631 млн долларов США |

| Рынок литья под давлением из пластика, CAGR |

3,2% |

| Размер рынка литья под давлением из пластика 2032 |

439536,8 млн долларов США |

Рынок литья под давлением из пластика возглавляется группой глобально признанных производителей материалов и интегрированных производителей, которые конкурируют за счет масштаба, инноваций в материалах и сильных связей с downstream. Компании, такие как LyondellBasell Industries Holdings B.V., BASF SE, Dow, Inc., SABIC, ExxonMobil Corporation, DuPont de Nemours, Inc., INEOS Group, Eastman Chemical Company, Huntsman International LLC и Magna International, Inc., укрепляют свои позиции, расширяя портфели высокопроизводительных полимеров, поддерживая требования к формованию для конкретных приложений и поддерживая обширные глобальные производственные мощности. Эти игроки сосредоточены на снижении веса автомобилей, эффективности упаковки, материалах медицинского класса и разработке устойчивых смол. В региональном разрезе Азиатско-Тихоокеанский регион лидирует на глобальном рынке с точной долей в 38%, поддерживаемой крупномасштабными производственными мощностями, сильным потребительским спросом, экономически эффективным производством и быстрым ростом в отраслях упаковки, электроники и автомобилестроения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Размер рынка литья под давлением из пластика был оценен в 341631 млн долларов США в 2024 году и, как ожидается, достигнет 439536,8 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 3,2% в течение прогнозируемого периода.

- Рост рынка обусловлен растущим спросом со стороны автомобильной, упаковочной, медицинской и потребительской отраслей, где литье под давлением поддерживает массовое производство, снижение веса и стабильное качество продукции.

- Упаковка представляет собой доминирующий сегмент применения, поддерживаемый крупномасштабным спросом на контейнеры, крышки и потребительскую упаковку, в то время как автомобильный и медицинский сегменты демонстрируют устойчивое расширение благодаря компонентам, ориентированным на точность и производительность.

- Конкурентная динамика остается сильной, ведущие мировые игроки сосредоточены на высокопроизводительных полимерах, разработке устойчивых смол, расширении мощностей и тесном сотрудничестве с OEM для укрепления downstream интеграции.

- В региональном разрезе Азиатско-Тихоокеанский регион лидирует на глобальном рынке с точной долей в 38%, обусловленной обширными производственными мощностями, экономически эффективным производством, сильным внутренним потреблением и быстрым ростом в отраслях упаковки, электроники и автомобилестроения.

Анализ сегментации рынка:

По продукту

Рынок литьевых пластиков по продукту возглавляет полипропилен (PP), который занимает доминирующую позицию с оценочной долей рынка в 28% благодаря сбалансированному сочетанию низкой плотности, химической стойкости, усталостной прочности и экономической эффективности. PP широко используется в упаковке, автомобильных интерьерах, потребительских товарах и медицинских расходных материалах, где легкость и долговечность остаются критически важными. Полиэтилен (PE) и ABS следуют как ключевые участники, поддерживаемые гибкостью и ударопрочностью. Инженерные пластики, такие как поликарбонат (PC), полиамид (PA) и PBT, набирают популярность в высокопроизводительных приложениях, обусловленных спросом на термостойкость, стабильность размеров и электрическую изоляцию.

- Например, LyondellBasell Industries Holdings B.V. производит высокотекучие марки PP для литья под давлением в рамках своих портфелей Moplen и Hostacom, которые обеспечивают скорость текучести расплава до 80 г/10 мин, температуру размягчения по Вика до 160 °C и прочность на разрыв более 30 МПа, что позволяет создавать тонкостенные упаковки и прецизионные автомобильные компоненты.

По применению

По применению, само литье под давлением представляет собой доминирующий под-сегмент, составляющий примерно 64% доли рынка, поддерживаемый его способностью обеспечивать массовое производство, сложные геометрии, строгие допуски и минимальные отходы материала. Этот процесс остается предпочтительным выбором для автомобильных компонентов, упаковочных контейнеров, медицинских устройств и потребительских товаров. Экструзия и выдувное формование сохраняют сильную актуальность в трубах, пленках и бутылках, в то время как термоформование и компрессионное формование обслуживают нишевые приложения, требующие более низких затрат на инструменты или более толстых секций. Продолжающаяся автоматизация линий литья и использование многокавитных форм укрепляют лидерство литья под давлением.

- Например, BASF SE поддерживает развитие литья под давлением с помощью своих инженерных пластиков Ultramid® и Ultradur®, где определенные марки достигают прочности на разрыв выше 170 МПа, температуры деформации при нагреве до 220 °C и длины течения более 1 000 мм в тестах на тонкостенные формы.

По конечным пользователям

Среди конечных пользователей упаковка доминирует на рынке литьевых пластиков с оценочной долей рынка в 34%, обусловленной ростом потребления жестких контейнеров, крышек, закрытий и упаковочных решений пищевого класса. Спрос поддерживается урбанизацией, ростом потребления переработанных продуктов и переходом к легким, ударопрочным материалам. Автомобильная промышленность следует как крупный сегмент, поддерживаемый инициативами по снижению веса транспортных средств и интеграции компонентов. Электротехника и электроника, а также медицинские устройства демонстрируют сильный рост благодаря требованиям к точности и консистентности материалов. Строительство и потребительские товары вносят стабильный вклад, поддерживаемый долговечностью, гибкостью дизайна и длительным сроком службы компонентов из литьевого пластика.

Ключевые факторы роста

Растущий спрос со стороны автомобильной и транспортной отраслей

Автомобильный и транспортный секторы продолжают стимулировать спрос на литьевые пластики из-за необходимости в легких, долговечных и экономически эффективных компонентах. Производители все чаще заменяют металлические детали инженерными пластиками для улучшения топливной эффективности, повышения гибкости дизайна и снижения сложности производства. Литье под давлением поддерживает массовое производство внутренних отделок, компонентов под капотом, разъемов и систем безопасности с постоянной точностью размеров. Этот процесс также позволяет интегрировать несколько функций в единые литые детали, сокращая количество этапов сборки и отходов материала, поддерживая при этом изменяющиеся требования к дизайну транспортных средств.

- Например, Magna International, Inc. эксплуатирует крупномасштабные системы литья под давлением с усилием зажима до 4500 тонн, что позволяет производить крупные структурные модули за один цикл.

Расширение применения в потребительских товарах и упаковке

Растущее потребление упакованных товаров, бытовой продукции и средств личной гигиены значительно поддерживает рынок пластмасс, произведенных методом литья под давлением. Литье под давлением обеспечивает быстрое и масштабируемое производство контейнеров, крышек, замков и корпусов потребительских товаров с постоянным качеством и отделкой поверхности. Возможность формовать сложные геометрии, наносить цвет непосредственно в процессе обработки и поддерживать строгие допуски улучшает дифференциацию и брендинг продукции. Производители выигрывают от коротких циклов, повторяемости и универсальности материалов, что делает литье под давлением предпочтительным решением для массовых потребительских приложений на мировых рынках.

- Например, INEOS Group поставляет марки для литья под давлением через свой портфель INEOS Olefins & Polymers, включая полипропиленовые смолы, разработанные для высокоскоростных упаковочных линий, которые достигают времени цикла менее 5 секунд на полость и скорости плавления более 70 г/10 мин, как указано в технических паспортах INEOS.

Достижения в производстве медицинской и здравоохранительной продукции

Индустрия здравоохранения является основным драйвером роста из-за растущего спроса на прецизионно изготовленные пластиковые компоненты, используемые в медицинских устройствах, диагностике и одноразовых продуктах. Литье под давлением обеспечивает высокую повторяемость, контроль загрязнений и соответствие строгим нормативным стандартам. Применения включают шприцы, ингаляторы, диагностические картриджи, хирургические инструменты и корпуса устройств. Увеличение использования одноразовых медицинских продуктов в сочетании с ростом инфраструктуры здравоохранения ускоряет спрос на полимеры высокой чистоты и технологии литья под давлением, совместимые с чистыми помещениями.

Ключевые тенденции и возможности

Переход к устойчивым и перерабатываемым материалам

Инициативы в области устойчивого развития все больше влияют на выбор материалов и дизайн продукции на рынке пластмасс, произведенных методом литья под давлением. Производители сосредотачиваются на перерабатываемых полимерах, биоразлагаемых смолах и сокращении использования материалов без ущерба для производительности. Литье под давлением поддерживает точный контроль материалов, что позволяет реализовать стратегии снижения веса и уменьшения отходов. Появляются возможности для поставщиков, предлагающих устойчивые альтернативы смолам, совместимые с существующими инструментами. Владельцы брендов также предпочитают литые изделия, поддерживающие цели циркулярной экономики, стимулируя инновации в формулировках материалов и оптимизации процессов.

- Например, Dow, Inc. расширила свой портфель REVOLOOP™ механически переработанных полиэтиленовых и полипропиленовых смол, разработанных для применения в литье под давлением, с конкретными марками, сформулированными с использованием 700 килограммов переработанного полимера на метрическую тонну смолы, что подтверждено документацией по управлению продуктом Dow.

Внедрение передовой автоматизации и умного производства

Автоматизация и цифровые производственные технологии создают значительные возможности в операциях литья под давлением. Умные машины, оснащенные датчиками, мониторингом в реальном времени и аналитикой данных, улучшают стабильность процессов, сокращают время простоя и повышают качество. Автоматизированное управление материалами, роботизированное удаление деталей и системы инспекции в режиме онлайн увеличивают производительность, снижая зависимость от рабочей силы. Эти достижения поддерживают стабильное производство в условиях больших объемов и сложных деталей, позволяя производителям соответствовать строгим спецификациям клиентов и более жестким графикам поставок.

- Например, SABIC также внедрила цифровые инструменты квалификации материалов, которые генерируют наборы данных, превышающие 1,000 параметров обработки на сорт, что позволяет производителям оптимизировать стабильность цикла и производительность автоматизации, используя проверенные окна обработки, опубликованные в руководствах по разработке приложений.

Рост в области электрических и электронных приложений

Растущий спрос на электронные устройства, электрическую инфраструктуру и решения для подключения расширяет возможности для литья пластмасс под давлением. Формованные компоненты обеспечивают электрическую изоляцию, стабильность размеров и гибкость дизайна для разъемов, корпусов, систем управления кабелями и корпусов устройств. Тенденции миниатюризации и увеличение плотности компонентов способствуют литью под давлением благодаря его точности и повторяемости. Спрос продолжает расти в области потребительской электроники, промышленной автоматизации и приложений, связанных с энергией.

Ключевые проблемы

Изменчивость цен на сырье

Колебания цен на смолы на основе нефтехимии представляют собой ключевую проблему для производителей пластмасс, формованных под давлением. Нестабильность стоимости влияет на планирование производства, маржу прибыли и ценовые стратегии, особенно для контрактов с фиксированными ценами на большие объемы. Внезапное увеличение стоимости материалов напрягает отношения с поставщиками и снижает конкурентоспособность. Производители должны балансировать управление запасами, диверсификацию поставщиков и стратегии замены материалов, чтобы снизить воздействие, сохраняя при этом стабильное качество продукции и стандарты производительности.

Экологические нормы и давление в области управления отходами

Ужесточение экологических норм создает проблемы, связанные с сокращением пластиковых отходов, соблюдением требований по переработке и отслеживаемостью материалов. Производители пластмасс, формованных под давлением, сталкиваются с давлением по сокращению одноразового пластика, улучшению перерабатываемости и внедрению устойчивых практик на всех этапах производственного цикла. Соответствие часто требует инвестиций в новые материалы, модификации инструментов и валидацию процессов. Компании, не соответствующие развивающимся нормативным требованиям, рискуют столкнуться с ограничениями доступа на рынок, ущербом для репутации и увеличением операционных затрат.

Региональный анализ

Северная Америка

Северная Америка занимает приблизительно 28% доли рынка пластмасс, формованных под давлением, поддерживаемую высоким спросом со стороны автомобильной, медицинской, упаковочной и потребительской отраслей. Регион выигрывает от развитой производственной инфраструктуры, высокой степени автоматизации и ранней интеграции технологий интеллектуального литья под давлением. Инициативы по снижению веса автомобилей и расширение производства медицинских устройств продолжают стимулировать стабильный спрос. Регуляторный акцент на качестве и безопасности продукции способствует использованию высокопроизводительных полимеров. Присутствие крупных производителей смол, производителей форм и OEM-компаний укрепляет эффективность цепочки поставок и поддерживает постоянные инновации в области литья под давлением.

Европа

Европа занимает приблизительно 24% доли рынка, обусловленной сильным промышленным производством, автомобильной инженерией и спросом на устойчивую упаковку. Регион делает акцент на точном производстве, эффективности материалов и соблюдении нормативных требований, что способствует внедрению передовых процессов литья под давлением. Производство автомобильных компонентов, электрических корпусов и промышленных корпусов представляют собой ключевые области применения. Строгие экологические нормы ускоряют использование перерабатываемых и биоразлагаемых пластиков, влияя на выбор материалов и дизайн. Технологические инновации в сочетании с высоким спросом из Германии, Франции, Италии и Великобритании делают Европу зрелым, но ориентированным на инновации рынком.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на рынке литья под давлением пластмасс с оценочной долей рынка в 38% , что поддерживается крупномасштабной производственной деятельностью, быстрой урбанизацией и расширяющимися потребительскими рынками. Высокий спрос со стороны секторов упаковки, электроники, автомобильной промышленности и товаров для дома стимулирует значительные объемы производства. Такие страны, как Китай, Индия, Япония и Южная Корея, выигрывают от экономически эффективной рабочей силы, расширяющейся промышленной мощности и сильного внутреннего потребления. Рост производства в электротехнической и электронной отраслях дополнительно увеличивает спрос на компоненты, изготовленные с высокой точностью. Постоянные инвестиции в автоматизацию и расширение мощностей укрепляют позиции Азиатско-Тихоокеанского региона как ведущего мирового производственного центра.

Латинская Америка

Латинская Америка занимает около 6% доли рынка, поддерживаемая растущим спросом со стороны отраслей упаковки, строительства, автомобильной промышленности и потребительских товаров. Расширяющееся городское население и растущие располагаемые доходы стимулируют потребление изделий из литья под давлением. Такие страны, как Бразилия и Мексика, служат региональными производственными центрами, пользуясь близостью к североамериканским цепочкам поставок. Литье под давлением поддерживает экономически эффективное производство упаковочных контейнеров, предметов домашнего обихода и автомобильных деталей. Хотя инфраструктура и внедрение технологий остаются неравномерными, растущие иностранные инвестиции и модернизация промышленности создают устойчивые возможности для роста по всему региону.

Ближний Восток и Африка

Регион Ближнего Востока и Африки представляет собой примерно 4% доли рынка, поддерживаемой ростом в строительстве, упаковке, потребительских товарах и промышленных приложениях. Развитие инфраструктуры, расширение городов и растущий спрос на упакованные продукты питания и напитки стимулируют потребление пластмасс, изготовленных методом литья под давлением. Страны Персидского залива выигрывают от доступа к нефтехимическому сырью, поддерживая доступность смол и экономическую эффективность. В Африке растущие производственные базы и улучшающиеся промышленные возможности постепенно расширяют внедрение на рынок. Хотя технологическое проникновение остается умеренным, продолжающиеся инвестиции в производственные мощности и стратегии диверсификации поддерживают долгосрочное развитие рынка.

Сегментация рынка:

По продукту:

- Поликарбонат (PC)

- Полибутилен терефталат (PBT)

По применению:

- Литье под давлением

- Экструзия

По конечному пользователю:

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке литьевых пластиковых изделий включает таких игроков, как LyondellBasell Industries Holdings B.V., BASF SE, Magna International, Inc., INEOS Group, Dow, Inc., SABIC, Eastman Chemical Company, ExxonMobil Corporation, Huntsman International LLC, DuPont de Nemours, Inc. Рынок характеризуется жесткой конкуренцией среди поставщиков материалов, производителей компонентов и интегрированных поставщиков решений, сосредоточенных на масштабе, эффективности и технологических возможностях. Участники рынка конкурируют, расширяя предложения высокопроизводительных полимеров, улучшая консистенцию материалов и поддерживая сложные, крупносерийные литьевые приложения в автомобильной, упаковочной, медицинской и электронной отраслях. Компании акцентируют внимание на оптимизации процессов, автоматизации и точности инструментов для повышения производительности и сокращения времени цикла. Стратегические инициативы включают расширение мощностей, вертикальную интеграцию и долгосрочные партнерства с OEM для обеспечения стабильности спроса. Инициативы в области устойчивого развития, такие как перерабатываемые материалы и легкие конструкции, все больше влияют на конкурентные позиции. Дифференциация зависит от экспертных знаний в области применения, глобального производственного охвата, надежных цепочек поставок и способности соответствовать строгим нормативным и качественным требованиям при сохранении конкурентоспособности по затратам.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В июле 2025 года компания SABIC запустила LNP™ Thermotuf™ WF0087N, первый материал на основе PBT для технологии Nano Molding Technology (NMT) с огнестойкостью (UL94 V0) и высокой механической прочностью, идеально подходящий для легких и прочных рамок смартфонов и другой электроники, требующей металлическо-пластиковых гибридных деталей с превосходной производительностью сигнала и прочностью соединения (на 60% прочнее стандартных FR PBT).

- В мае 2025 года HTI будет демонстрировать свою собственную линию аппликаторов для женской гигиены и свои передовые возможности по индивидуальному фармацевтическому литью. HTI Plastics продемонстрирует свой опыт в области фармацевтического литья под давлением на выставке CPHI North America. Компания специализируется на высокоточных, качественных компонентах для фармацевтических приложений.

- В апреле 2025 года компания C&J Industries завершила значительное расширение своего предприятия в Мидвилле, штат Пенсильвания, стоимостью 6 миллионов долларов, в ответ на возросший спрос на медицинские пластиковые компоненты. Расширение добавило чистую комнату ISO Class 8 площадью 12,000 квадратных футов, специально для литья под давлением.

- В феврале 2025 года PSI Molded Plastics планирует расширить свое предприятие в Марионе, Южная Каролина, инициатива, которая включала консолидацию местных операций и приобретение передовых прессов для литья с целью увеличения мощности и улучшения предлагаемых услуг.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Применения, Конечного пользователя и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Литьевые пластмассы будут продолжать выигрывать от растущего спроса на легкие, прочные и экономически эффективные компоненты в различных отраслях.

- Производители автомобилей будут все больше полагаться на литье под давлением для поддержки электрификации транспортных средств, улучшения безопасности и гибкости в дизайне интерьеров.

- Применение в упаковке будет расширяться, поскольку бренды отдают приоритет массовому производству, стабильному качеству и улучшенной дифференциации продуктов.

- Спрос в здравоохранении укрепится благодаря продолжительному росту одноразовых медицинских устройств и прецизионно-формованных диагностических компонентов.

- Внедрение передовой автоматизации и цифрового мониторинга улучшит эффективность процессов, повторяемость и масштабируемость производства.

- Разработка устойчивых материалов наберет обороты с увеличением использования перерабатываемых и биоразлагаемых полимеров в формованных продуктах.

- Производство электроники и электротехники будет стимулировать спрос на высокоточные формованные корпуса, соединители и изоляционные компоненты.

- Производители будут инвестировать в инновации в области инструментов и оптимизацию дизайна форм для сокращения цикла производства и потребления материалов.

- Глобальные производственные мощности будут расширяться в развивающихся экономиках для поддержки растущего потребительского и промышленного спроса.

- Конкурентное преимущество будет все больше зависеть от технической экспертизы, устойчивости цепочки поставок и соблюдения изменяющихся нормативных стандартов.