Обзор рынка

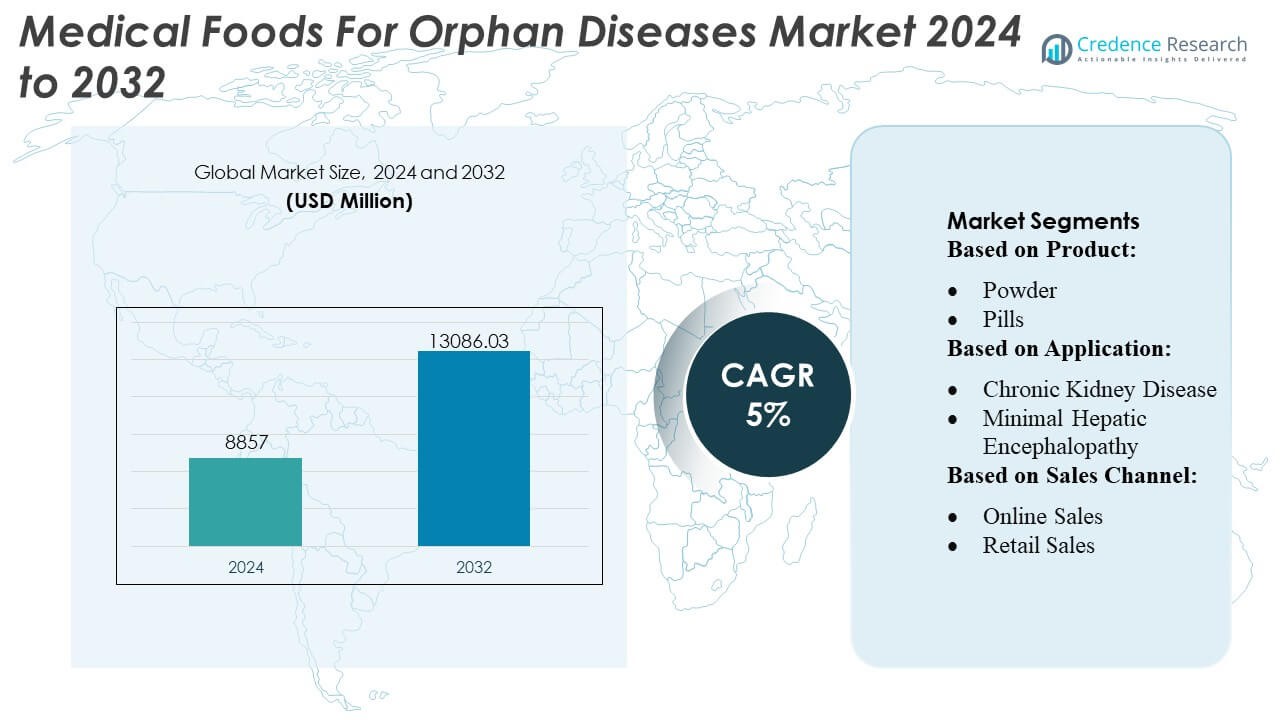

Размер рынка медицинских продуктов для орфанных заболеваний оценивался в 8857 миллионов долларов США в 2024 году и, как ожидается, достигнет 13086,03 миллионов долларов США к 2032 году при среднегодовом темпе роста (CAGR) в 5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка медицинских продуктов для орфанных заболеваний в 2024 году |

8857 миллионов долларов США |

| Рынок медицинских продуктов для орфанных заболеваний, CAGR |

5% |

| Размер рынка медицинских продуктов для орфанных заболеваний в 2032 году |

13086,03 миллионов долларов США |

Рынок медицинских продуктов для орфанных заболеваний включает в себя сочетание глобальных специалистов по питанию, новаторов в области метаболической терапии и производителей клинического питания, которые конкурируют за счет целевых формул, продвинутых смесей аминокислот и продуктов, специфичных для состояния, разработанных для редких метаболических и генетических нарушений. Компании укрепляют свои позиции, расширяя клинические партнерства, улучшая научно-исследовательские и опытно-конструкторские программы и улучшая дистрибуцию через специализированные аптеки и больничные сети. Рынок демонстрирует сильную географическую концентрацию, причем Северная Америка лидирует в отрасли с точной долей в 38%, поддерживаемой хорошо развитой системой лечения редких заболеваний, высокими показателями диагностики и широким доступом к возмещению расходов на специализированное медицинское питание.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок медицинских продуктов для орфанных заболеваний был оценен в 8857 миллионов долларов США в 2024 году и, как ожидается, достигнет 13086,03 миллионов долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 5% в течение прогнозируемого периода.

- Сильными драйверами рынка являются увеличение диагностики редких метаболических нарушений и рост принятия специализированных смесей аминокислот и формул, специфичных для заболеваний, особенно для фенилкетонурии и нарушений цикла мочевины, которые представляют собой доминирующую долю сегмента.

- Ключевые тенденции включают ускоренные инвестиции в НИОКР, расширение программ клинической валидации и более широкую интеграцию медицинских продуктов в многопрофильные пути лечения редких заболеваний.

- Конкурентная активность усиливается, поскольку глобальные компании по питанию улучшают дистрибуцию на базе больниц, обеспечивают партнерства с метаболическими клиниками и укрепляют каналы специализированных аптек; однако ограничения включают строгие регуляторные требования и высокие затраты на разработку формул.

- Регионально Северная Америка занимает 38% доли рынка, поддерживаемая сильным возмещением и продвинутыми диагностическими возможностями, в то время как Европа и Азиатско-Тихоокеанский регион расширяются за счет улучшенного скрининга новорожденных и растущего доступа к инфраструктуре метаболической помощи.

Анализ сегментации рынка:

Анализ сегментации рынка:

По продукту

Сегмент порошков доминирует на рынке медицинских продуктов для орфанных заболеваний с долей, оцениваемой в 38–40%, благодаря своей гибкости в дозировке, легкости в формулировании и высокой пригодности для метаболических расстройств, требующих точного контроля питательных веществ. Медицинские продукты на основе порошков поддерживают стабильный аминокислотный состав, длительный срок хранения и улучшенное соблюдение режима среди педиатрических и взрослых пациентов с такими состояниями, как ФКУ, МСУД или гомоцистинурия. Таблетки и жидкости набирают популярность среди пожилых пациентов и пациентов, склонных к дисфагии, в то время как категория «другие» — гели, батончики и модульные добавки — постепенно расширяется, поскольку производители вводят смеси питательных веществ, специфичные для состояния.

- Например, компания Haldor Topsoe A/S сообщила об индексе h равном 173, что отражает ее научное лидерство в области катализа, и инвестировала почти 700 миллионов датских крон в НИОКР в 2023 году для продвижения своих технологий гетерогенных катализаторов.

По применению

Фенилкетонурия (ФКУ) остается ведущим сегментом применения, составляя примерно 24–26% рыночной доли, поддерживаемой давней клинической необходимостью в терапевтическом питании с ограничением фенилаланина для всех возрастных групп. Рост диагностических показателей, расширенные программы скрининга новорожденных и постоянное развитие улучшенных формул на основе аминокислот укрепляют лидерство сегмента. Другие быстрорастущие области применения включают МСУД, гомоцистинурию, тирозинемию и эозинофильный эзофагит, обусловленные увеличением признания редких метаболических и иммунологических расстройств. Более широкие случаи использования — такие как хроническая диарея, желудочно-кишечные состояния, вызванные химиотерапией, кахексия и заживление ран — поддерживают диверсификацию медицинских продуктов в поддерживающие и вспомогательные терапевтические пути.

- Например, цифровой сервисный портал Clariant Catalysts, CLARITY, был принят более чем на 80 заводах по всему миру, обслуживая более 380 активных пользователей в 28 странах (по состоянию на декабрь 2023 года).

По каналу продаж

Институциональные продажи лидируют на рынке с долей, оцениваемой в 42–44%, благодаря большим объемам закупок от больниц, специализированных клиник, центров метаболических расстройств и учреждений длительного ухода. Врачи назначают медицинские продукты, специфичные для состояния, которые требуют строгого контроля питания, делая институциональные каналы критически важными для управления сложными орфанными заболеваниями. Розничные продажи поддерживают стабильное принятие через аптеки и специализированные магазины, особенно для хронических метаболических и пищеварительных расстройств. Онлайн-продажи стремительно ускоряются, поскольку производители расширяют платформы электронной коммерции и модели доставки по подписке, улучшая доступность для пациентов, требующих непрерывной нутритивной терапии в удаленных или недостаточно обслуживаемых местах.

Ключевые факторы роста

1. Рост распространенности и ранняя диагностика редких метаболических расстройств

Расширение программ скрининга новорожденных и повышенное клиническое осознание значительно ускоряют диагностику орфанных метаболических расстройств, таких как ФКУ, МСУД и гомоцистинурия. Более раннее выявление увеличивает пожизненные потребности в терапевтическом питании, укрепляя спрос на медицинские продукты, специфичные для состояния. Системы здравоохранения все чаще требуют метаболических скрининговых панелей, расширяя базу леченных пациентов. Поскольку точное питание становится неотъемлемой частью управления дефицитом ферментов и дисбалансом аминокислот, врачи все больше полагаются на адаптированные формулы медицинских продуктов, что способствует устойчивому принятию среди педиатрических и взрослых когорт.

- Например, Arkema SA сообщает, что ее молекулярные сита Siliporite® теперь предлагают срок службы 4–5 лет при использовании в высоконагруженных приложениях для разделения в нефтехимии, поддерживая длительную стабильность катализатора.

2. Достижения в специализированных терапевтических формулировках питания

Непрерывные инновации в смесях на основе аминокислот, низкобелковых пищевых матрицах и гипоаллергенных составах стимулируют рост рынка, улучшая результаты лечения пациентов и долгосрочное соблюдение рекомендаций. Производители улучшают вкусовые качества, стабильность микроэлементов и метаболическую точность, что позволяет лучше управлять хроническими метаболическими и иммунологическими расстройствами. Новые модульные системы питания позволяют клиницистам настраивать терапию, регулируя эквиваленты белка, калорийную плотность и профили микроэлементов. Эти достижения расширяют терапевтическую применимость, поддерживают сложные пути ухода и позиционируют медицинские продукты питания как важный компонент интегрированных стратегий лечения редких заболеваний.

- Например, компания UOP LLC (Honeywell) недавно запустила свою каталитическую формулу MTO-600, которая достигает «до 10% меньшего выхода кокса» и «по крайней мере на 1% улучшенного потребления метанола» по сравнению с предыдущей версией MTO-100.

3. Увеличение клинической интеграции в больницах и специализированных центрах

Больницы, метаболические клиники и сети по уходу за редкими заболеваниями все чаще включают медицинские продукты питания в стандартизированные протоколы лечения, укрепляя клиническую легитимность и расширяя применение. Институциональные команды по питанию сотрудничают с метаболическими специалистами для разработки индивидуализированных диетических рецептов для редких генетических, желудочно-кишечных и неврологических расстройств. Улучшения в возмещении расходов в отдельных регионах дополнительно поддерживают структурированную нутритивную терапию в условиях здравоохранения. Переход к мультидисциплинарному управлению редкими заболеваниями — сочетание клинического питания, фармакотерапии и генетического консультирования — укрепляет зависимость от медицински контролируемых пищевых продуктов как в условиях острого, так и долгосрочного ухода.

Ключевые тенденции и возможности

1. Расширение персонализированного питания и решений с точной дозировкой

Рынок испытывает сильный сдвиг в сторону персонализированного питания, обусловленный цифровыми инструментами, метаболическим мониторингом и диетическим планированием, основанным на генотипе. Функции точной дозировки — такие как порошки с контролируемыми порциями, индивидуализированные соотношения аминокислот и модульные пакеты питательных веществ — предлагают возможности для индивидуальной терапии, соответствующей метаболическим порогам пациента. Производители, инвестирующие в платформы, основанные на данных, и решения для домашнего мониторинга, получают конкурентное преимущество, поскольку клиницисты все чаще отдают предпочтение планам питания, синхронизированным с метаболическими маркерами, показателями роста и профилями прогрессирования заболевания.

- Например, катализатор Nebula® — коммерциализированный более десяти лет назад — был внедрен на более чем 60 нефтеперерабатывающих заводах с более чем 130 циклами единиц, согласно заявлению компании в 2016 году.

2. Растущая роль электронной коммерции и моделей прямой дистрибуции пациентам

Онлайн-сервисы подписки и специализированные цифровые аптеки создают новые возможности для охвата пациентов, которым требуется постоянный доступ к продуктам питания, специфичным для их состояния. Платформы электронной коммерции сокращают перебои в поставках, поддерживают автоматические циклы пополнения и предлагают быструю доставку в малообеспеченные регионы. Этот сдвиг повышает удобство, особенно для пациентов, управляющих пожизненными метаболическими ограничениями. Производители, использующие омниканальные стратегии — сочетание дистрибуции на базе больниц с прямым выполнением заказов для пациентов — могут расширить охват рынка, укрепить лояльность к бренду и обслуживать географически рассредоточенные группы пациентов.

- Например, переработанный металл Verdium экономит более 30 метрических тонн CO₂ по сравнению с использованием первичного добытого металла, что представляет собой сокращение углеродного следа до 97%.

3. Разработка категорий продуктов с низким содержанием белка и контролем аллергенов

Новые продуктовые линии, такие как улучшенные низкобелковые хлебобулочные изделия, готовые к употреблению заменители пищи и формулы без аллергенов, создают значительные возможности для роста. Эти инновации решают давние проблемы соблюдения диетических требований, предлагая улучшенные вкусовые характеристики, разнообразные текстуры и более широкий выбор кулинарных решений для пациентов с хроническими диетическими ограничениями. Компании, разрабатывающие сенсорно-усиленные низкобелковые продукты, обогащенные напитки и гипоаллергенные смеси, могут привлечь новый спрос, особенно среди подростков и взрослых, стремящихся к улучшению качества и разнообразия питания в рамках строгих медицинских рекомендаций.

Ключевые проблемы

1. Высокая стоимость и ограниченное покрытие возмещения расходов в разных регионах

Медицинские продукты часто сталкиваются с несогласованными рамками возмещения, что ограничивает доступность для пациентов и долгосрочное соблюдение терапии. Различия в покрытии между регионами и страховщиками заставляют многие семьи нести значительные расходы из собственного кармана на пожизненное управление диетой. Высокая стоимость производства специализированных формул, требующих контролируемого синтеза аминокислот и строгих стандартов качества, еще больше увеличивает разрыв в доступности. Эти финансовые ограничения препятствуют расширению рынка, особенно в странах с низким и средним уровнем дохода, где механизмы поддержки редких заболеваний остаются недостаточно развитыми.

2. Ограниченная доступность и ограничения цепочки поставок

Рынок сталкивается с повторяющимися дефицитами из-за ограниченной производственной мощности, зависимости от специализированных сырьевых материалов и строгих нормативных требований, регулирующих производство. Многие страны не имеют локализованного производства, сильно завися от импорта, который уязвим для логистических сбоев. Ограничения по сроку годности, требования к холодовой цепи и необходимость тестирования партий на метаболическую точность усложняют распределение. Эти ограничения ограничивают своевременный доступ для пациентов, нуждающихся в непрерывной питательной терапии, создавая серьезный барьер для постоянного управления заболеванием и масштабируемости рынка.

Региональный анализ

Северная Америка

Северная Америка занимает крупнейшую долю рынка в 38–40%, поддерживаемую сильной клинической инфраструктурой, широкомасштабными программами скрининга новорожденных и высокой осведомленностью о метаболических и неврологических орфанных заболеваниях. Регион выигрывает от хорошо налаженных структур возмещения и сильного присутствия специализированных метаболических центров, которые интегрируют медицинские продукты в стандартную помощь при редких заболеваниях. Растущие инвестиции в прецизионное питание, достижения в формулировках на основе аминокислот и расширяющиеся сети пациентской адвокации ускоряют внедрение. Улучшенные сети распределения и растущий спрос на вкусные низкобелковые и гипоаллергенные продукты улучшают долгосрочное управление диетой среди детского и взрослого населения.

Европа

Европа занимает 31–33% мирового рынка, благодаря надежным нормативным рамкам, поддерживающим терапию питания при редких заболеваниях, и комплексным национальным программам скрининга. Такие страны, как Германия, Великобритания, Франция и Нидерланды, демонстрируют высокий уровень использования медицинских продуктов для метаболических нарушений, включая ФКУ, МСУД и тирозинемию. Сильные государственные системы здравоохранения и структурированное возмещение улучшают доступ, в то время как продолжающиеся клинические исследования по гастроэнтерологическим и иммунологическим орфанным состояниям поддерживают спрос. Европейские производители также лидируют в инновациях в области вкусных низкобелковых хлебобулочных изделий и готовых к употреблению диетических решений, укрепляя сильное влияние региона на разработку продуктов и клиническое внедрение.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет 20–22% рынка, с быстрым ростом, обусловленным расширением диагностических возможностей, улучшением доступа к здравоохранению и повышением осведомленности о метаболических нарушениях в Китае, Японии, Индии и Южной Корее. Правительства все больше акцентируют внимание на скрининге новорожденных, что позволяет проводить более ранние вмешательства и постоянное управление питанием. В регионе также наблюдается высокий спрос на экономически эффективные формулы и медицинские продукты, ориентированные на детей. Растущая урбанизация, изменения в питании и улучшение клинической подготовки специалистов по метаболическим заболеваниям укрепляют проникновение на рынок. По мере расширения платформ электронной коммерции, обеспечивающих доступ к специализированным продуктам питания, Азиатско-Тихоокеанский регион становится важным регионом с высоким ростом для медицинских продуктов при редких заболеваниях.

Латинская Америка

Латинская Америка занимает 5–6% доли рынка, что обусловлено улучшением политики здравоохранения и увеличением признания метаболических и желудочно-кишечных редких заболеваний. Бразилия, Мексика и Аргентина лидируют в принятии благодаря улучшенным диагностическим структурам и увеличению доступности специалистов. Однако непоследовательное возмещение и ограниченное местное производство ограничивают широкий доступ. Медицинские работники все чаще включают медицинские продукты в лечение ФКУ, хронической диареи, кахексии и поддержки питания после химиотерапии. Рост ускоряется по мере расширения осведомленности пациентских групп и постепенного укрепления инициатив по скринингу новорожденных правительствами, создавая возможности для международных производителей расширять региональные каналы дистрибуции.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 3–4% доли рынка, формируемой постепенными улучшениями в услугах клинического питания и диагностике редких заболеваний. Страны Персидского залива, особенно ОАЭ и Саудовская Аравия, инвестируют в специализированные метаболические клиники и принимают медицинские продукты для ФКУ, тирозинемии и иммунологических нарушений. Доступ остается ограниченным в Африке из-за барьеров в цепочке поставок и высоких затрат на лечение. Тем не менее, международные партнерства, доступность за счет импорта и целевые государственные программы постепенно расширяют принятие. Растущий спрос на детское метаболическое питание и увеличение клинической подготовки в третичных больницах поддерживают устойчивую, но начальную траекторию роста.

Сегментация рынка:

По продукту:

По применению:

- Хроническая болезнь почек

- Минимальная печеночная энцефалопатия

По каналу продаж:

- Онлайн-продажи

- Розничные продажи

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка медицинских продуктов для орфанных заболеваний характеризуется разнообразием глобальных фармацевтических и ориентированных на питание игроков, включая Xellia Pharmaceuticals, B. Braun SE, Bristol-Myers Squibb, Mankind Pharma, Merck & Co., Inc., AbbVie, AstraZeneca, Gilead Sciences, Inc., Bayer AG, Sandoz International GmbH и Pfizer Inc. Рынок медицинских продуктов для орфанных заболеваний формируется благодаря сочетанию глобальных фармацевтических новаторов, специализированных компаний по питанию и развивающихся региональных производителей, которые сосредоточены на разработке терапевтических формул, специфичных для определенных состояний. Конкуренция усиливается вокруг достижений в смесях на основе аминокислот, вкусных низкобелковых продуктах, гипоаллергенных составах и модульных системах питания, предназначенных для поддержки точного метаболического контроля. Компании все больше инвестируют в клинические испытания, технологии улучшения сенсорных характеристик и форматы продуктов, адаптированные к возрасту, чтобы укрепить соблюдение режима среди педиатрических и взрослых пациентов. Стратегические сотрудничества с метаболическими клиниками, фондами редких заболеваний и платформами цифрового здравоохранения расширяют клинический охват и улучшают управление пациентами. Между тем, оптимизация цепочки поставок, расширение каналов электронной коммерции и инициативы по региональному производству поддерживают большую доступность на недостаточно обслуживаемых рынках. Непрерывные инновации в точности формулировок, стабильности микронутриентов и персонализированных инструментах питания остаются важными для поддержания конкурентного различия в этой специализированной области терапевтического питания.

Анализ ключевых игроков

- Xellia Pharmaceuticals

- Braun SE

- Bristol-Myers Squibb

- Mankind Pharma

- Merck & Co., Inc.

- AbbVie

- AstraZeneca

- Gilead Sciences, Inc.

- Bayer AG

- Sandoz International GmbH

- Pfizer Inc.

Последние разработки

- В июне 2025 года FDA предоставило статус орфанного препарата рилзабрутинибу для лечения серповидно-клеточной анемии, перорального ингибитора BTK, разработанного для уменьшения болезненных вазо-окклюзионных кризов, которые распространены при этом редком заболевании, поражающем менее 200 000 человек в США.

- В январе 2025 года компании Lupin и Avas Pharmaceuticals SRL выпустили на рынок NaMuscla (мексилетин), орфанный препарат, для симптоматического лечения миотонии у взрослых с недистрофическими миотоническими расстройствами в Италии.

- В марте 2024 года AbbVie приобрела Landos Biopharma для укрепления своего портфеля лечения воспалительных и аутоиммунных заболеваний, особенно с ведущим активом Landos, NX-13. NX-13 — это пероральный агонист NLRX1, находящийся на стадии 2 клинических испытаний для лечения язвенного колита (ЯК), который направлен на обеспечение противовоспалительного эффекта и содействие восстановлению эпителия. Приобретение также включает потенциальные применения для болезни Крона, другого воспалительного заболевания кишечника.

- В феврале 2024 года AstraZeneca завершила приобретение американской биофармацевтической компании Icosavax на стадии клинических испытаний. AstraZeneca укрепит свою линейку вакцин кандидатом на стадии III для лечения респираторных инфекций.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Продукта, Применения, Канала продаж и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок расширяется по мере улучшения диагностики редких метаболических и генетических нарушений по всему миру.

- Производители уделяют приоритетное внимание персонализированным формулам питания, адаптированным к специфическим метаболическим путям пациентов.

- Достижения в области геномики ускоряют разработку медицинских продуктов, специфичных для состояния, с более высокой клинической точностью.

- Цифровые платформы здравоохранения укрепляют мониторинг пациентов и соблюдение специализированных режимов питания.

- Регулирующие органы упрощают пути одобрения медицинских продуктов, поддерживая более быструю коммерциализацию.

- Участники индустрии увеличивают инвестиции в формулы на основе аминокислот и модифицированных липидов для повышения терапевтической эффективности.

- Сети дистрибуции расширяются через специализированные аптеки и программы управления питанием, интегрированные в больницы.

- Сотрудничество между биотехнологическими компаниями и компаниями в области науки о питании стимулирует инновации в формулировках, совместимых с ферментами.

- Растущие клинические данные поддерживают расширенное использование медицинских продуктов в качестве дополнительной терапии при лечении орфанных заболеваний.

- Развивающиеся рынки принимают специализированные рамки ухода за питанием, увеличивая спрос на передовые решения в области медицинского питания.