Обзор рынка

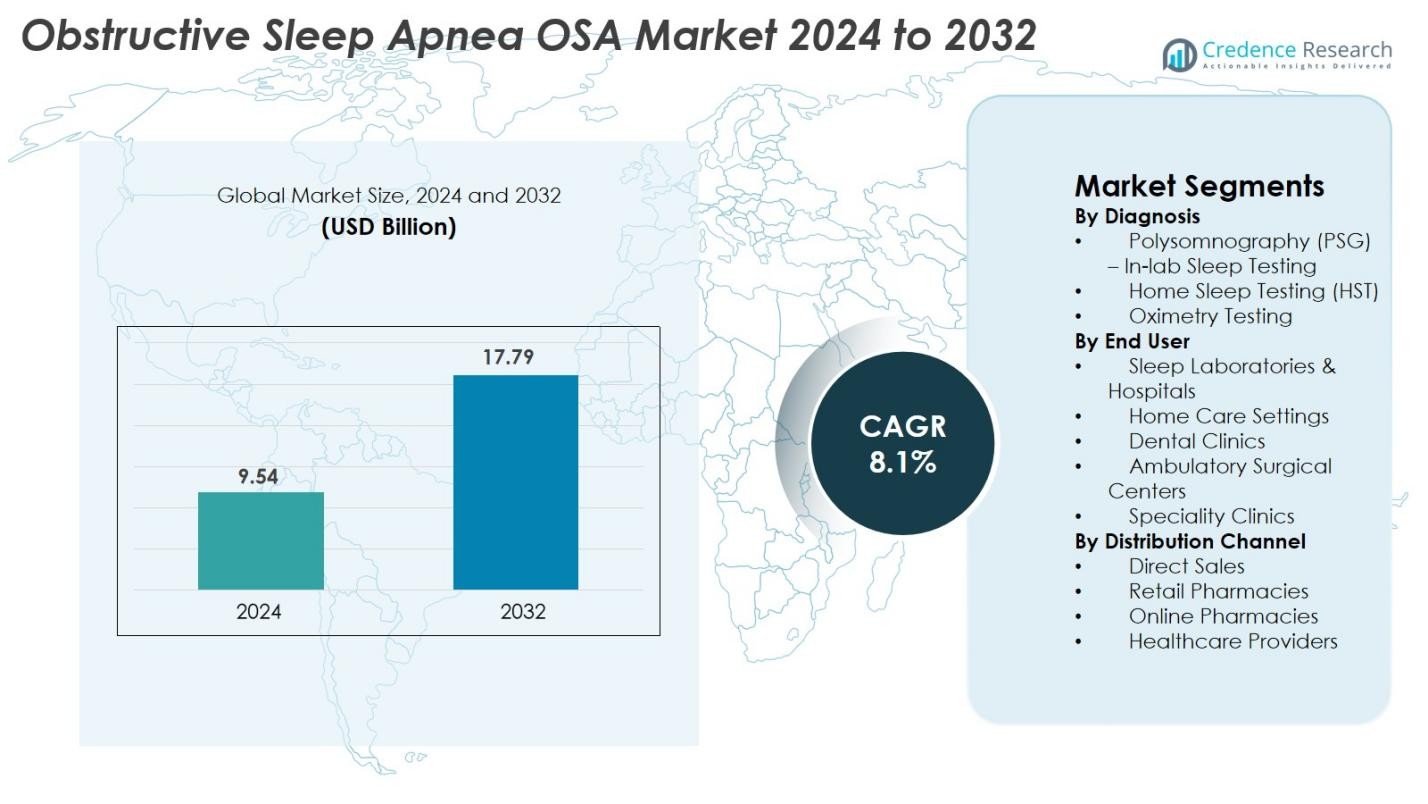

Размер рынка обструктивного апноэ сна (OSA) был оценен в 9,54 миллиарда долларов США в 2024 году и, как ожидается, достигнет 17,79 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 8,1% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка обструктивного апноэ сна (OSA) 2024 |

9,54 миллиарда долларов США |

| Рынок обструктивного апноэ сна (OSA), CAGR |

8,1% |

| Размер рынка обструктивного апноэ сна (OSA) 2032 |

17,79 миллиарда долларов США |

Рынок обструктивного апноэ сна (OSA) движется сильной экосистемой устоявшихся компаний по производству медицинских устройств и фармацевтических компаний, включая ResMed Inc., Philips Respironics, Fisher & Paykel Healthcare, Cephalon (Teva Pharmaceuticals), Bioprojet PHARMA, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed, Incannex Healthcare, Desitin Arzneimittel GmbH, Eli Lilly and Company и Takeda. Эти игроки ведут разработки в системах CPAP/APAP, домашнем тестировании сна, нейростимуляционных терапиях и новых фармакологических решениях. Регионально Северная Америка доминирует на мировом рынке с долей 41,6% в 2024 году, поддерживаемая высокими показателями диагностики, сильными рамками возмещения и широким внедрением подключенных устройств для терапии сна, позиционируя ее как самый влиятельный центр для инноваций и коммерческого роста.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок обструктивного апноэ сна (OSA) был оценен в 9,54 миллиарда долларов США в 2024 году и ожидается, что он достигнет 17,79 миллиарда долларов США к 2032 году, расширяясь при среднегодовом темпе роста (CAGR) 8,1% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением распространенности ожирения, увеличением использования домашнего тестирования сна и сильным спросом на устройства CPAP/APAP, при этом полисомнография (PSG) занимает наибольшую долю в диагностике — 46,8%.

- Ключевые тенденции включают быстрое расширение телемедицинского ухода за сном, внедрение платформ мониторинга с поддержкой ИИ и растущие предпочтения для не-CPAP терапий, таких как оральные устройства и системы нейростимуляции.

- Конкурентная среда возглавляется крупными игроками, включая ResMed, Philips Respironics, Fisher & Paykel Healthcare, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed и Takeda, все из которых сосредоточены на подключенных устройствах и инновациях в области передового лечения.

- Регионально Северная Америка доминирует с 41,6%, за ней следует Европа с 28,4% и Азиатско-Тихоокеанский регион с 21,7%, что обусловлено сильной диагностической инфраструктурой, растущей осведомленностью и расширяющимся доступом к решениям для терапии сна.

Анализ сегментации рынка

По диагностике

Полисомнография (PSG) — лабораторное тестирование сна занимало доминирующую долю в 46,8% на рынке обструктивного апноэ сна (OSA) в 2024 году, благодаря высокой точности диагностики, возможностям многопараметрического мониторинга и сильной адаптации в больничных центрах сна. PSG остается золотым стандартом для подтверждения тяжести OSA, поддерживая раннюю и точную диагностику среди пациентов с высоким риском. Домашнее тестирование сна (HST) быстро расширяется из-за растущих предпочтений к удобным домашним оценкам и более низким затратам, в то время как оксиметрия и актиграфия набирают популярность для первоначального скрининга и мониторинга, особенно в условиях с ограниченными ресурсами.

- Например, система ApneaLink Air от ResMed измеряет до пяти клинически подтвержденных параметров и в валидационных исследованиях показала переменную чувствительность и специфичность в зависимости от используемого диагностического порога.

По конечному пользователю

На долю лабораторий сна и больниц пришлось 52,3% в 2024 году, что поддерживается наличием передовой диагностической инфраструктуры, квалифицированных специалистов по сну и интегрированных путей лечения для случаев умеренной и тяжелой ОСА. Больницы также управляют большим объемом пациентов и сложными сопутствующими заболеваниями, что усиливает спрос. Установки для домашнего ухода демонстрируют ускоренный рост, поскольку портативные устройства CPAP/APAP, решения для телемониторинга и тестирование сна на дому улучшают удобство для пациентов и приверженность терапии. Стоматологические клиники, амбулаторные хирургические центры и специализированные клиники продолжают расширять свою роль, особенно в управлении легкой и умеренной ОСА с использованием оральных аппликационных терапий.

- Например, платформа AirSense 11 от ResMed поддерживает удаленный мониторинг через облачное подключение и задокументировала более 2,5 миллиардов ночей загрузки данных пациентов, улучшая управление терапией на дому.

По каналу дистрибуции

Прямые продажи доминировали в сегменте дистрибуции с долей рынка 41,5% в 2024 году, обусловленные сильными закупками от больниц, лабораторий сна и крупных сетей здравоохранения, которые предпочитают прямые партнерства с производителями для надежности устройств, оптовых цен и послепродажного обслуживания. Розничные аптеки остаются ключевым каналом для расходных материалов и аксессуаров, в то время как онлайн-аптеки набирают обороты благодаря растущему принятию электронной коммерции, подписке на поставки CPAP и снижению затрат на доставку. Поставщики медицинских услуг дополнительно укрепляют дистрибуцию, интегрируя выдачу устройств в клинические рабочие процессы, обеспечивая более быстрый доступ к диагностическим и терапевтическим решениям для ОСА.

Ключевые факторы роста

Рост распространенности ожирения и стареющего населения

Увеличение глобальной распространенности ожирения и быстрое расширение пожилого населения служат основными ускорителями роста рынка обструктивного апноэ сна (OSA). Ожирение остается самым сильным модифицируемым фактором риска для ОСА, так как избыточное отложение жира вызывает сужение дыхательных путей и коллапс мягких тканей во время сна. Страны Северной Америки, Европы и развивающейся Азии испытывают устойчивый рост уровня ожирения, что напрямую увеличивает заболеваемость ОСА и стимулирует спрос на диагностические решения. В то же время, ожидается значительное расширение глобального пожилого населения, что приводит к более высокой уязвимости к расстройствам дыхания во сне из-за физиологических изменений, сопутствующих заболеваний и снижения нейромышечного контроля. Поскольку эти группы пациентов все чаще обращаются за лечением осложнений, таких как сердечно-сосудистые заболевания и гипертония, потребность в CPAP, APAP, BiPAP и оральных аппликационных терапиях продолжает расти, что приводит к устойчивому росту рынка.

- Например, компания ResMed сообщила о более чем 20 миллионах облачно-подключенных устройств CPAP и APAP, активно используемых по всему миру, что позволяет осуществлять масштабный удаленный мониторинг пациентов с ожирением, страдающих апноэ сна.

Технологические достижения в диагностике сна и терапевтических устройствах

Технологические инновации в области диагностики сна и терапевтических устройств играют ключевую роль в ускорении роста рынка, особенно благодаря повышенной точности, простоте использования и улучшенной приверженности пациентов. Облачно-подключенные устройства CPAP и APAP, носимые трекеры сна и продвинутые домашние тестовые наборы для сна позволяют ранее выявлять и постоянно контролировать ОАС. Алгоритмы, управляемые ИИ, теперь поддерживают автоматизированное оценивание, профилирование пациентов и персонализированные корректировки терапии, позволяя клиницистам предоставлять оптимизированную, основанную на данных помощь. Улучшенные функции комфорта, режимы автоматической регулировки давления и более тихие конструкции устройств повышают принятие лечения в домашних условиях. Инновации, такие как адаптивная серво-вентиляция и системы следующего поколения с двумя уровнями, расширяют терапевтические возможности для сложного апноэ сна, в то время как инструменты для мониторинга, подключенные к смартфонам, и бесконтактные средства мониторинга расширяют доступность. По мере того как экосистемы цифрового здравоохранения развиваются, решения, основанные на технологиях, трансформируют клинические рабочие процессы и укрепляют долгосрочные перспективы рынка ОАС.

- Например, WatchPAT 300 от Itamar Medical продемонстрировал корреляцию индекса апноэ-гипопноэ 0,87 по сравнению с полисомнографией в лабораторных условиях в клинической валидации, подчеркивая способность автоматизированного оценивания, поддерживаемого ИИ, соответствовать надежности полной ПСГ.

Рост осведомленности и поддержка политики в области здоровья сна

Укрепление общественной осведомленности о здоровье сна и расширение поддержки политики являются критическими факторами, способствующими расширению рынка ОАС. Глобальные здравоохранительные агентства, медицинские общества и частные организации придают приоритет образованию по нарушениям сна из-за растущих доказательств связи нелеченного ОАС с сердечно-сосудистыми заболеваниями, диабетом, когнитивными нарушениями и несчастными случаями на рабочем месте. Улучшения в возмещении расходов на исследования сна, оборудование CPAP и программы телемониторинга снижают финансовую нагрузку на пациентов и способствуют более ранней диагностике. Политики в области охраны труда в транспортной, авиационной и промышленной сферах теперь требуют скрининга нарушений сна среди работников с высоким риском, что дополнительно увеличивает объемы диагностики. Растущая видимость здоровья сна через социальные сети, кампании по оздоровлению и поддержка общественных деятелей нормализуют использование устройств и снижают стигму. По мере того как сети первичной медицинской помощи включают в себя регулярные оценки сна, расширяются воронки скрининга пациентов, поддерживая увеличение принятия терапий ОАС на мировых рынках.

Ключевые тенденции и возможности

Расширение домашнего тестирования сна и удаленного мониторинга пациентов

Переход к домашней диагностике и удаленному мониторингу пациентов представляет собой значительную возможность для рынка ОАС. Домашнее тестирование сна (HST) продолжает набирать популярность благодаря удобству, более низкой стоимости и способности охватывать более широкие группы пациентов по сравнению с традиционными лабораториями сна. Интеграция телемедицины и облачно-связанных инструментов мониторинга позволяет клиницистам удаленно анализировать события апноэ, настройки давления и метрики приверженности, что позволяет персонализировать корректировки терапии. Эта модель повышает комфорт пациентов, снижает количество визитов в больницы и поддерживает непрерывное лечение хронического апноэ сна. Устройства HST, поддерживаемые ИИ, датчики, подключенные к смартфонам, и программы удаленного мониторинга на основе подписки становятся неотъемлемыми компонентами современной медицины сна. По мере того как клинические руководства все чаще поддерживают HST для подходящих случаев, у производителей появляются сильные возможности для инноваций в портативных диагностических системах и облачно-связанных терапевтических платформах.

- Например, одноразовое устройство HST WatchPAT ONE от Itamar Medical передает необработанные данные о сне непосредственно в облако и предоставляет автоматизированные отчеты с оценкой ИИ в течение 1–2 минут после загрузки, ускоряя время диагностики.

Растущее принятие не-CPAP терапий и персонализированных путей лечения

Расширяющийся интерес к не-CPAP терапиям и персонализированным стратегиям лечения отмечает трансформационный тренд на рынке OSA. Хотя CPAP остается ведущей терапией, проблемы с соблюдением привели к повышенному спросу на альтернативы, такие как устройства для выдвижения нижней челюсти, имплантаты для стимуляции подъязычного нерва, решения для позиционной терапии и вмешательства, основанные на образе жизни. Терапия с использованием оральных устройств набирает популярность в стоматологических клиниках благодаря своему комфорту, портативности и эффективности в управлении легкими и умеренными случаями. Достижения в технологии нейростимуляции предлагают многообещающий вариант для пациентов, не переносящих CPAP, открывая быстро расширяющийся терапевтический сегмент. Профилирование пациентов на основе ИИ теперь позволяет клиницистам настраивать пути лечения на основе анатомической структуры, тяжести симптомов, сопутствующих заболеваний и фенотипических характеристик. Этот переход к персонализированной медицине сна меняет инновации в продуктах и создает новые рыночные возможности для разнообразных терапевтических устройств.

- Например, имплантат для стимуляции подъязычного нерва от Inspire Medical Systems работает с сенсорным проводом, который обнаруживает дыхательные паттерны с частотой выборки 40 Гц и обеспечивает целенаправленные стимуляционные импульсы до 4 вольт, обеспечивая проходимость дыхательных путей у правильно отобранных пациентов.

Ключевые проблемы

Низкая приверженность пациентов и уровень отказа от терапии

Низкая долгосрочная приверженность терапии OSA, особенно лечению CPAP, остается значительной проблемой, влияющей на проникновение на рынок и клинические результаты. Многие пациенты прекращают терапию из-за дискомфорта от масок, непереносимости давления, шума, сухости в носу или чувства клаустрофобии. Без надлежащего образования, поддержки после лечения и настройки устройств, уровень отказа может быть значительным, подрывая эффективность лечения. Ограниченное поведенческое наставничество и недостаточный мониторинг еще больше усугубляют проблемы с приверженностью. В некоторых регионах отсутствие возмещения за последующие услуги препятствует постоянному взаимодействию с пациентами, снижая вероятность успешной долгосрочной терапии. Поскольку нелеченая OSA увеличивает риски сердечно-сосудистых заболеваний и когнитивного снижения, улучшение приверженности через эргономичный дизайн устройств, платформы телемониторинга и персонализированные программы поддержки пациентов является критически важным для преодоления этой проблемы.

Высокая стоимость передовых диагностических и терапевтических систем

Высокая стоимость диагностических и терапевтических систем продолжает ограничивать широкое принятие, особенно в развивающихся и недостаточно обслуживаемых рынках. Полисомнография в лабораторных условиях остается дорогой из-за специализированного оборудования, обученного персонала и требований к ночному мониторингу. Передовые терапевтические системы, такие как APAP, BiPAP и имплантаты для нейростимуляции, имеют высокие цены, ограничивая доступность для незастрахованных или недостаточно застрахованных групп населения. Во многих регионах отсутствуют комплексные рамки возмещения, заставляя пациентов полностью оплачивать расходы на диагностику, маски, трубки и замену аксессуаров. Это финансовое бремя задерживает диагностику и снижает принятие лечения, способствуя большому числу недиагностированных случаев. Чтобы расширить охват рынка, производители должны сосредоточиться на экономически эффективной домашней диагностике, доступных моделях CPAP, планах подписки и масштабируемых программах управления сном, основанных на телемедицине.

Региональный анализ

Северная Америка Северная Америка заняла крупнейшую долю в 41,6% на рынке обструктивного апноэ сна (OSA) в 2024 году, благодаря широкому внедрению передовых методов диагностики сна, высокой распространенности ожирения и хорошо развитой сети лабораторий сна. США лидируют в региональном росте благодаря широкому страховому покрытию полисомнографии, CPAP-терапий и телемониторинговых решений. Сильные программы осведомленности, благоприятные политики возмещения и растущее внедрение домашнего тестирования сна поддерживают устойчивый рост. Расширяющаяся цифровая инфраструктура здравоохранения и присутствие ведущих производителей устройств еще больше укрепляют доминирующую позицию Северной Америки на глобальном рынке OSA.

Европа

Европа составила 28,4% мирового рынка OSA в 2024 году, поддерживаемая растущей клинической осведомленностью, стареющей демографией и широким внедрением не-CPAP терапий, таких как оральные аппараты. Германия, Великобритания и Франция лидируют в региональном спросе, поддерживаемые высокими расходами на здравоохранение и структурированными диагностическими путями. Государственные программы скрининга и достижения в области медицины сна способствуют раннему выявлению. Увеличение использования портативных систем мониторинга и цифровых инструментов соблюдения повышает приверженность лечению по всей Европе. Растущее сотрудничество между клиниками сна, стоматологическими практиками и специалистами ЛОР продолжает укреплять проникновение на рынок в ключевых европейских странах.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил 21,7% рынка OSA в 2024 году и представляет собой самый быстрорастущий регион, подпитываемый растущими показателями ожирения, быстрой урбанизацией и увеличением осведомленности о нарушениях сна. Такие страны, как Китай, Япония, Южная Корея и Индия, испытывают высокий спрос на экономически эффективное домашнее тестирование сна и устройства CPAP. Расширяющаяся инфраструктура здравоохранения, улучшающиеся рамки возмещения и появление клиник сна поддерживают расширение рынка. Растущее внедрение телемедицины и цифровых решений мониторинга повышает доступность в удаленных районах. Поскольку региональные правительства придают приоритет управлению хроническими заболеваниями, Азиатско-Тихоокеанский регион остается рынком с высоким потенциалом для диагностических и терапевтических устройств OSA.

Латинская Америка

Латинская Америка заняла 5,3% доли рынка OSA в 2024 году, при этом рост обусловлен растущей распространенностью ожирения, увеличением признания нарушений, связанных со сном, и расширением доступа к диагностике сна. Бразилия и Мексика доминируют в рыночном спросе благодаря улучшению систем здравоохранения и растущим инвестициям частного сектора в медицину сна. Внедрение CPAP и портативных устройств тестирования сна продолжает расти по мере расширения кампаний по повышению осведомленности. Однако ограниченное возмещение и ценовые ограничения замедляют широкомасштабное внедрение. Несмотря на эти барьеры, растущее проникновение телемедицины и партнерства с международными производителями представляют сильные возможности для расширения регионального рынка.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил 3,0% рынка OSA в 2024 году, поддерживаемый увеличением инициатив по скринингу, ростом факторов риска, связанных с образом жизни, и расширением больничной инфраструктуры в странах Персидского залива. Саудовская Аравия и ОАЭ лидируют по внедрению благодаря высокой осведомленности и инвестициям в передовые диагностические технологии. В отличие от этого, Африка сталкивается с проблемами, связанными с доступностью, ограниченным количеством лабораторий сна и низкой осведомленностью. Однако растущая доступность недорогих систем CPAP, мобильных медицинских платформ и программ по хроническим заболеваниям, инициированных правительством, постепенно улучшают показатели диагностики и лечения, позиционируя Ближний Восток и Африку для стабильного долгосрочного роста.

Сегментация рынка

По диагнозу

- Полисомнография (ПСГ) – лабораторное исследование сна

- Домашнее исследование сна (HST)

- Тестирование оксиметрии

По конечному пользователю

- Лаборатории сна и больницы

- Условия домашнего ухода

- Стоматологические клиники

- Амбулаторные хирургические центры

- Специализированные клиники

По каналу распространения

- Прямые продажи

- Розничные аптеки

- Интернет-аптеки

- Поставщики медицинских услуг

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке обструктивного апноэ сна (OSA) характеризуется активным участием глобальных производителей медицинских устройств, фармацевтических компаний и новых цифровых инноваций в области здравоохранения. Ведущие игроки, такие как ResMed Inc., Philips Respironics, Fisher & Paykel Healthcare, Cephalon (Teva Pharmaceuticals), Bioprojet PHARMA, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed, Incannex Healthcare, Desitin Arzneimittel GmbH, Eli Lilly and Company и Takeda, сосредоточены на расширении своих портфелей за счет передовых диагностических систем, облачно подключенных устройств CPAP/APAP и фармацевтических препаратов нового поколения. Компании все больше инвестируют в мониторинг сна с поддержкой ИИ, платформы дистанционного управления пациентами и эргономичный дизайн интерфейсов для улучшения приверженности лечению и комфорта пациентов. Стратегические сотрудничества с клиниками сна, больницами и поставщиками цифровых терапевтических средств ускоряют внедрение продукции в условиях домашнего ухода и клинических условиях. Кроме того, новые участники исследуют альтернативы, не связанные с CPAP, такие как нейростимуляционные имплантаты и терапия с использованием оральных устройств, что усиливает конкуренцию и стимулирует постоянные инновации на глобальном рынке OSA.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Недавние события

- В июне 2025 года компания ResMed Inc. представила новые исследования и расширила портфель решений для домашнего тестирования для диагностики и лечения ОСА на мероприятии SLEEP 2025.

- В июне 2025 года Vivos Therapeutics, Inc. завершила приобретение The Sleep Center of Nevada, добавив доходы от диагностики ОСА и возможности лечения в свой портфель.

- В апреле 2025 года Samsung Electronics Co., Ltd. объявила о сотрудничестве со Стэнфордской медициной для развития функции обнаружения апноэ сна (на Galaxy Watch) в направлении проактивного ухода и мониторинга с поддержкой ИИ.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Диагностики, Конечного пользователя, Канала распределения и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных драйверах и ограничениях. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать сильный рост по мере увеличения осведомленности о нарушениях сна как в развитых, так и в развивающихся регионах.

- Применение домашнего тестирования сна значительно возрастет, поддержанное интеграцией телемедицины и улучшенной точностью диагностики.

- Устройства CPAP и APAP продолжат доминировать в использовании терапии благодаря достижениям в области комфорта, подключения и технологии автоматической настройки.

- Альтернативы без CPAP, такие как оральные аппараты и нейростимуляционные имплантаты, получат более широкое признание среди пациентов, не переносящих CPAP.

- Мониторинг сна на основе ИИ и прогнозная аналитика улучшат персонализированное лечение и долгосрочное соблюдение пациентами.

- Цифровые платформы здравоохранения расширят возможности удаленного мониторинга, улучшая результаты терапии и клиническое наблюдение.

- Производители будут инвестировать в легкие, эргономичные дизайны масок для снижения уровня отказов и улучшения соблюдения.

- Рост ожирения и стареющего населения будет поддерживать долгосрочный спрос на диагностические и терапевтические решения.

- Развивающиеся рынки покажут ускоренное внедрение по мере улучшения инфраструктуры здравоохранения и рамок возмещения.

- Стратегические сотрудничества между клиниками сна, больницами и компаниями-производителями устройств укрепят глобальный доступ к передовым методам лечения ОСА.