Обзор рынка

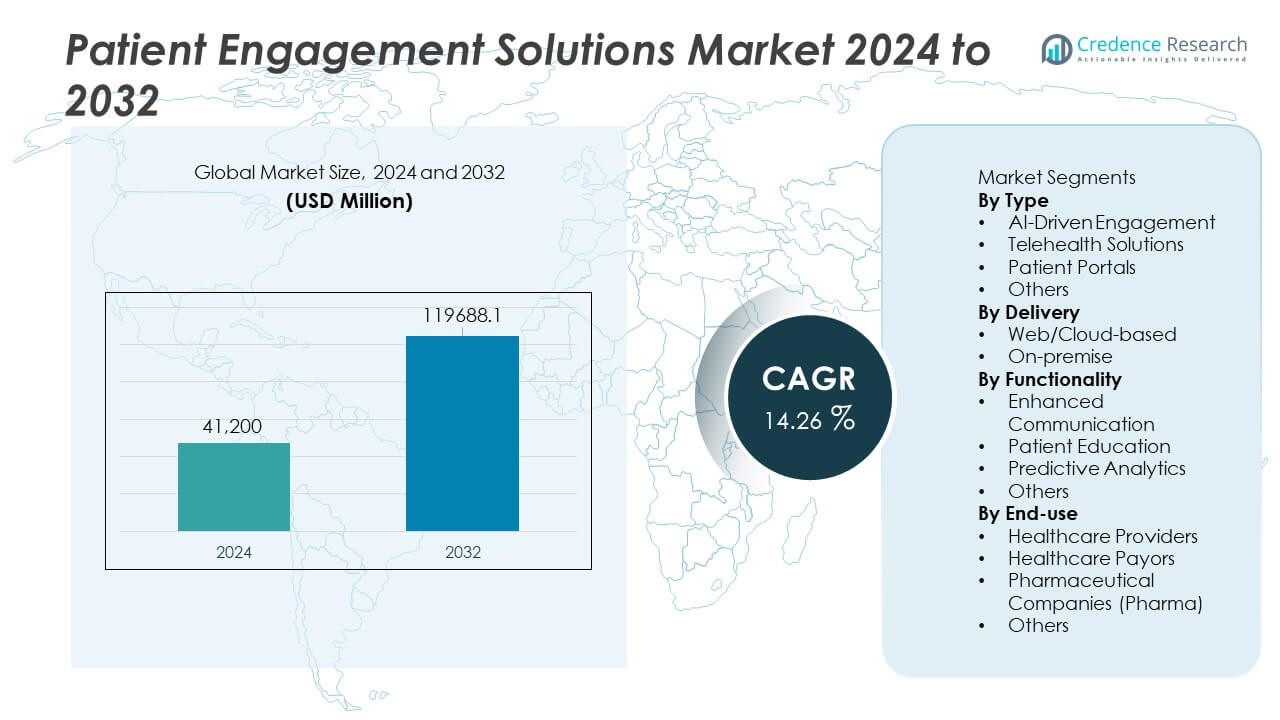

Рынок решений для вовлечения пациентов был оценен в 41 200 миллионов долларов США в 2024 году и, по прогнозам, достигнет 119 688,1 миллиона долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 14,26% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка решений для вовлечения пациентов 2024 |

41 200 миллионов долларов США |

| Рынок решений для вовлечения пациентов, CAGR |

14,26% |

| Размер рынка решений для вовлечения пациентов 2032 |

119 688,1 миллиона долларов США |

Рынок решений для вовлечения пациентов движется основными игроками, включая Experian Information Solutions, Cerner Corporation (Oracle), CPSI, ResMed, Epic Systems Corporation, Klara Technologies, McKesson Corporation, Allscripts Healthcare, NextGen Healthcare и Koninklijke Philips N.V. Эти компании развивают инструменты коммуникации с поддержкой ИИ, интегрированные порталы для пациентов, телемедицинские платформы и системы прогнозной аналитики, которые улучшают непрерывность ухода и удовлетворенность пациентов. Северная Америка лидирует на рынке с долей 43%, поддерживаемая сильной цифровой инфраструктурой и высокой степенью внедрения технологий удаленного ухода. Европа следует с долей 28%, движимая инициативами, ориентированными на пациента, в то время как Азиатско-Тихоокеанский регион занимает 22% из-за растущей цифровизации и расширения облачных платформ здравоохранения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок решений для вовлечения пациентов достиг 41 200 миллионов долларов США в 2024 году и будет расти со среднегодовым темпом роста (CAGR) 14,26% до 2032 года.

- Спрос растет, поскольку системы здравоохранения внедряют инструменты вовлечения на основе ИИ и телемедицинские платформы, при этом решения на основе ИИ занимают 38% доли благодаря сильным возможностям персонализации и автоматизации.

- Платформы с приоритетом на мобильные устройства, прогнозная аналитика и интегрированные системы коммуникации формируют основные тенденции, поскольку поставщики улучшают эффективность рабочих процессов и опыт пациентов.

- Конкуренция усиливается, поскольку ведущие компании инвестируют в интероперабельность, развертывание на основе облака и цифровые инновации, преодолевая вызовы, связанные с безопасностью данных, барьерами интеграции и требованиями к соблюдению нормативов.

- Северная Америка лидирует с долей 43%, за ней следует Европа с 28%, а Азиатско-Тихоокеанский регион занимает 22%, поддерживаемый расширением внедрения цифрового здравоохранения, сильным ростом телемедицины и растущим спросом на инструменты вовлечения в удаленный уход среди различных групп пациентов.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу

Сегмент, ориентированный на взаимодействие с использованием ИИ, лидирует с долей в 38%, что обусловлено растущим спросом на персонализированную заботу, автоматизированную поддержку и помощь в принятии решений в реальном времени. Поставщики медицинских услуг внедряют инструменты ИИ для улучшения коммуникации с пациентами, повышения эффективности сортировки и прогнозирования потребностей в уходе на основе поведенческих и клинических моделей. Решения телемедицины следуют за виртуальными консультациями, которые набирают популярность, особенно для мониторинга хронических заболеваний и удаленного последующего ухода. Порталы для пациентов продолжают расширяться, поскольку больницы укрепляют цифровой доступ к записям и назначениям. Доминирование ИИ отражает его сильные возможности автоматизации рабочих процессов, улучшения удовлетворенности и поддержки непрерывного взаимодействия в различных условиях ухода.

- Например, Epic Systems расширила свою поддержку клинических решений на основе ИИ, интегрировав свою «Модель сепсиса», которая оценивает множество клинических переменных и предоставляет оценки риска в течение нескольких мгновений после ввода данных. Цель модели — улучшить результаты раннего выявления в системах здравоохранения, использующих Epic EHR.

По способу доставки

Веб- и облачные платформы доминируют в сегменте доставки с долей в 72%, поддерживаемые быстрыми цифровыми преобразованиями в системах здравоохранения и растущим спросом на масштабируемые, экономически эффективные модели развертывания. Облачные инструменты взаимодействия с пациентами позволяют легко интегрироваться с электронными медицинскими записями, мобильными приложениями и устройствами удаленного мониторинга. Они предлагают высокую гибкость, доступ к данным в реальном времени и сниженные требования к обслуживанию ИТ, что делает их предпочтительными как для крупных сетей здравоохранения, так и для клиник. Локальные решения сохраняют актуальность в учреждениях, требующих строгой локализации данных или расширенной настройки. Лидерство облачных технологий укрепляется, поскольку организации здравоохранения отдают приоритет интероперабельности, удаленному доступу и быстрой реализации.

- Например, платформа Philips HealthSuite расширила свои облачные возможности для поддержки более 100 миллионов подключенных медицинских устройств и управления более чем 15 петабайтами клинических данных через безопасный облачный хостинг. Платформа позволяет использовать рабочие процессы удаленного мониторинга в более чем 30 странах, поддерживая взаимодействие с пациентами в реальном времени и панели мониторинга для клиницистов.

По функциональности

Улучшенная коммуникация занимает лидирующую долю в 44%, что обусловлено растущим внедрением цифровых сообщений, автоматизированных напоминаний и виртуальных взаимодействий, которые укрепляют координацию между пациентами и поставщиками. Больницы и клиники полагаются на платформы коммуникации для сокращения пропущенных приемов, улучшения непрерывности ухода и повышения удовлетворенности пациентов. Инструменты обучения пациентов стабильно растут, поскольку персонализированные обучающие модули поддерживают управление хроническими состояниями и соблюдение лечения. Прогностическая аналитика расширяется, поскольку поставщики используют инсайты ИИ для выявления моделей риска, прогнозирования госпитализаций и поддержки стратегий профилактического ухода. Доминирование улучшенной коммуникации отражает ее основополагающую роль в улучшении результатов взаимодействия и упрощении рабочих процессов системы здравоохранения.

Ключевые факторы роста

Растущий спрос на персонализированный и доступный уход

Системы здравоохранения все чаще внедряют решения для взаимодействия с пациентами, чтобы предоставлять персонализированный опыт, улучшать доступность и поддерживать непрерывный уход. Цифровые платформы позволяют настраивать коммуникацию, отслеживать поведение и напоминания о лечении, что улучшает соблюдение рекомендаций и клинические результаты. Рост распространенности хронических заболеваний ускоряет внедрение, поскольку пациенты ищут инструменты, упрощающие управление долгосрочными состояниями. Поставщики полагаются на решения для взаимодействия, чтобы снизить количество повторных госпитализаций, улучшить показатели удовлетворенности и упростить рабочие процессы ухода. Поскольку потребители ожидают бесшовных цифровых взаимодействий, растет спрос на платформы, которые предоставляют персонализированную поддержку через веб, мобильные и интерфейсы на основе ИИ.

- Например, Kaiser Permanente внедрила технологии с поддержкой ИИ, которые помогают врачам в принятии клинических решений и оптимизируют рабочие процессы для большого числа участников через свою интегрированную систему.

Расширение телемедицины и моделей удаленного ухода

Принятие телемедицины ускоряет необходимость в передовых инструментах взаимодействия, поддерживающих виртуальные консультации, удаленный мониторинг и цифровой последующий уход. Эти решения помогают поставщикам расширять охват, снижать клиническую нагрузку и улучшать удобство для пациентов. Рост ухода на дому, особенно для хронических и пожилых пациентов, стимулирует спрос на интегрированные системы коммуникации, образования и мониторинга. Платформы взаимодействия улучшают непрерывность ухода, обеспечивая обмен данными в реальном времени и своевременное вмешательство. По мере того как гибридные модели ухода становятся стандартом, цифровое взаимодействие остается важным для улучшения результатов и снижения затрат на здравоохранение.

- Например, Teladoc Health расширила свою программу удаленного мониторинга, чтобы поддерживать различные подключенные устройства, отслеживающие такие состояния, как диабет и гипертония.

Увеличение интеграции ИИ и предиктивной аналитики

Инструменты взаимодействия на базе ИИ трансформируют оказание медицинской помощи через интеллектуальную автоматизацию, прогнозирование рисков и персонализированные рекомендации. Предиктивная аналитика помогает поставщикам выявлять пациентов с высоким риском, прогнозировать прогрессирование заболеваний и адаптировать вмешательства. Автоматизированные чаты, голосовые помощники и инструменты проверки симптомов повышают операционную эффективность и снижают нагрузку на поставщиков. Инсайты, основанные на ИИ, улучшают координацию ухода и поддерживают проактивное принятие решений. По мере того как системы здравоохранения переходят к подходам, основанным на данных, спрос на решения для продвинутой аналитики растет, укрепляя их роль в улучшении качества взаимодействия и клинической эффективности.

Ключевые тенденции и возможности

Рост мобильного взаимодействия и платформ, ориентированных на потребителя

Поставщики медицинских услуг все чаще принимают мобильные платформы, которые предлагают удобный доступ к записям на прием, напоминаниям о лекарствах и образовательному контенту. Потребители ищут интуитивно понятные решения на базе приложений, которые поддерживают самоуправление и улучшают коммуникацию с командами по уходу. Интеграция данных с носимых устройств расширяет возможности для непрерывного мониторинга и персонализированного руководства. Удобные цифровые инструменты также улучшают приверженность и позволяют пациентам активно участвовать в своем уходе. По мере роста цифровой грамотности во всем мире мобильное взаимодействие становится важной возможностью для компаний, предоставляющих гибкие, ориентированные на пациента решения.

- Например, MyChart от Epic расширила свою мобильную функциональность для поддержки активных учетных записей пациентов, предлагая безопасные сообщения, телемедицину и напоминания о лекарствах. Приложение интегрирует данные с различных платформ носимых устройств, позволяя непрерывно отслеживать шаги, частоту сердечных сокращений и режим сна.

Принятие подключенных экосистем и интегрированных платформ здравоохранения

Организации здравоохранения инвестируют в интегрированные системы, которые соединяют EHR, телемедицинские услуги, удаленный мониторинг и приложения для пациентов. Эти экосистемы поддерживают бесшовный обмен данными, улучшают автоматизацию рабочих процессов и упрощают коммуникацию между поставщиками и пациентами. Возможности растут для поставщиков, предлагающих интероперабельность, интеллектуальные панели и настраиваемые рамки взаимодействия. Интегрированные платформы помогают уменьшить фрагментацию, улучшить прозрачность и поддержать инициативы по уходу, основанному на ценности. По мере того как системы здравоохранения приоритизируют унифицированную цифровую инфраструктуру, интегрированные платформы взаимодействия набирают сильный рыночный импульс.

- Например, Oracle Health (Cerner) расширила свою интегрированную экосистему, обеспечив обмен клиническими записями через свою сеть взаимодействия. Платформа теперь соединяет множество медицинских учреждений на мировых рынках.

Ключевые проблемы

Конфиденциальность данных, безопасность и соблюдение нормативных требований

Решения для вовлечения пациентов обрабатывают конфиденциальные личные и медицинские данные, вызывая серьезные опасения по поводу конфиденциальности, кибербезопасности и соблюдения нормативных требований. Медицинские учреждения должны следовать строгим правилам, регулирующим хранение, доступ и передачу данных. Нарушения или неправомерное использование информации о пациентах подрывают доверие и ограничивают внедрение. Поставщики должны вкладывать значительные средства в шифрование, аутентификацию и безопасные облачные архитектуры для соответствия нормативным стандартам. Обеспечение постоянного соблюдения требований в различных регионах мира добавляет дополнительную сложность в операционную деятельность.

Барьеры интеграции и пробелы в принятии технологий

Многие медицинские организации сталкиваются с трудностями при интеграции новых платформ вовлечения с существующими EHR, системами телемедицины и устаревшими рабочими процессами. Ограниченная техническая экспертиза и нехватка ресурсов замедляют внедрение, особенно в небольших и средних учреждениях. Пробелы в принятии технологий возникают, когда системы не имеют совместимости или требуют значительной настройки. Эти проблемы препятствуют беспрепятственному внедрению рабочих процессов и снижают эффективность стратегий цифрового вовлечения. Поставщики должны решать вопросы простоты интеграции и обучения пользователей для повышения уровня принятия в различных медицинских средах.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке решений для вовлечения пациентов с долей 43%, благодаря сильному внедрению цифрового здравоохранения, развитой инфраструктуре здравоохранения и высоким инвестициям в платформы на основе ИИ. Поставщики отдают приоритет телемедицине, мобильным приложениям и прогнозной аналитике для улучшения результатов лечения пациентов и снижения операционных нагрузок. Регион выигрывает от благоприятных рамок возмещения, роста распространенности хронических заболеваний и широкого использования электронных медицинских записей. Крупные системы здравоохранения интегрируют инструменты вовлечения для поддержки ориентированного на ценность ухода и улучшения опыта пациентов. Сильные инновации от технологических поставщиков и постоянная поддержка со стороны регуляторов укрепляют доминирующую позицию Северной Америки.

Европа

Европа занимает 28% доли, поддерживаемая растущим акцентом на ориентированном на пациента уходе, инициативами цифровой трансформации и интеграцией трансграничных медицинских данных. Правительства поощряют внедрение телемедицины и инструментов коммуникации с пациентами для улучшения непрерывности ухода и снижения нагрузки на систему. Рост стареющего населения и уровня хронических заболеваний еще больше усиливают спрос на цифровое образование и решения для удаленного мониторинга. Больницы интегрируют порталы для пациентов и автоматизированные платформы коммуникации для повышения вовлеченности и снижения числа предотвратимых повторных госпитализаций. Строгие правила защиты данных в регионе способствуют созданию безопасных, соответствующих систем, в то время как продолжающаяся модернизация здравоохранения поддерживает расширение инструментов цифрового вовлечения.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет 22% доли, становясь быстрорастущим рынком благодаря быстрой цифровизации, расширяющемуся использованию телемедицины и растущим инвестициям в здравоохранение в Китае, Индии, Японии и Юго-Восточной Азии. Растущая проникновение смартфонов и увеличивающаяся осведомленность о цифровых инструментах здравоохранения укрепляют принятие мобильных платформ вовлечения. Медицинские учреждения внедряют облачные системы для управления большими популяциями пациентов и оптимизации предоставления услуг. Государственные инициативы, направленные на продвижение цифрового здравоохранения и управление хроническими заболеваниями, ускоряют рост. По мере модернизации инфраструктуры здравоохранения Азиатско-Тихоокеанский регион становится сильным центром для масштабируемых технологий вовлечения пациентов.

Латинская Америка

Латинская Америка занимает 5% доли, поддерживаемой растущим спросом на телемедицину, мобильные медицинские приложения и инструменты для обучения пациентов, особенно в Бразилии и Мексике. Поставщики медицинских услуг внедряют цифровые платформы для улучшения доступа в недостаточно обслуживаемых регионах и снижения нагрузки на клинические рабочие процессы. Экономические ограничения замедляют быстрое внедрение, однако растущие частные инвестиции и реформы в области цифрового здравоохранения увеличивают потенциал рынка. Поставщики полагаются на инструменты взаимодействия на основе веб-технологий для поддержки управления хроническими заболеваниями и удаленных консультаций. Растущая цифровая грамотность и расширение облачной инфраструктуры способствуют постепенному расширению рынка.

Ближний Восток и Африка

Ближний Восток и Африка занимают 2% доли, обусловленной расширением инициатив в области цифрового здравоохранения в странах Персидского залива и растущим интересом к инструментам общения с пациентами на основе ИИ. Более богатые страны, такие как ОАЭ и Саудовская Аравия, лидируют в принятии благодаря значительным инвестициям в инфраструктуру умного здравоохранения. Развивающиеся рынки Африки внедряют платформы взаимодействия более медленными темпами из-за ограниченности ресурсов, но получают выгоду от растущих программ телемедицины. Увеличение внимания к профилактической помощи, удаленному мониторингу и обучению пациентов поддерживает стабильный спрос. Постоянная модернизация здравоохранения и программы цифровой трансформации создают долгосрочные возможности для роста.

Сегментация рынка:

По типу

- Взаимодействие на основе ИИ

- Решения для телемедицины

- Порталы для пациентов

- Другие

По способу доставки

По функциональности

- Улучшенное общение

- Обучение пациентов

- Прогностическая аналитика

- Другие

По конечному использованию

- Поставщики медицинских услуг

- Плательщики медицинских услуг

- Фармацевтические компании (Фарма)

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок решений для взаимодействия с пациентами движется ключевыми игроками, такими как Experian Information Solutions, Inc., Cerner Corporation (Oracle), CPSI, Ltd., ResMed, Epic Systems Corporation, Klara Technologies, Inc., McKesson Corporation, Allscripts Healthcare, LLC, NextGen Healthcare, Inc., и Koninklijke Philips N.V. Эти компании сосредоточены на предоставлении передовых цифровых платформ, поддерживающих общение, удаленный мониторинг, взаимодействие на основе ИИ и интегрированное управление уходом. Конкуренция усиливается по мере того, как поставщики улучшают совместимость с EHR, расширяют мобильные возможности и инвестируют в прогностическую аналитику для улучшения результатов лечения пациентов. Стратегические партнерства с больницами, плательщиками и поставщиками телемедицины укрепляют присутствие на рынке и ускоряют инновации. Компании также уделяют приоритетное внимание безопасности данных, пользовательскому опыту и масштабируемым облачным архитектурам для удовлетворения растущего спроса на гибкие экосистемы цифрового здравоохранения. По мере того, как системы здравоохранения переходят к основанному на ценности уходу, компании, предлагающие комплексные, интегрированные решения для взаимодействия с сильными аналитическими возможностями, получают значительное конкурентное преимущество.

Анализ ключевых игроков

- Experian Information Solutions, Inc.

- Cerner Corporation (Oracle)

- CPSI, Ltd.

- ResMed

- Epic Systems Corporation

- Klara Technologies, Inc.

- McKesson Corporation

- Allscripts Healthcare, LLC

- NextGen Healthcare, Inc.

- Koninklijke Philips N.V.

Последние разработки

- В августе 2025 года Oracle Health улучшила свое решение для электронного сбора данных, чтобы упростить клинические испытания, добавив возможности интероперабельности EHR с поддержкой ИИ, улучшенный сбор данных и интеграцию безопасности — возможности, которые поддерживают дальнейшее расширение инструментов, ориентированных на пациента, и вовлеченности в различных условиях ухода и исследований.

- В апреле 2025 года Experian Information Solutions, Inc. (Experian Health) выпустила свой ежегодный отчет «Состояние доступа пациентов 2025» — демонстрируя улучшенные показатели доступа пациентов и укрепляя свое внимание на решениях для планирования, приема и оплаты для повышения вовлеченности пациентов.

- В октябре 2024 года Cerner Corporation (Oracle) объявила, что ее материнская компания Oracle Health планирует выпустить EHR нового поколения в 2025 году с встроенными облачными технологиями, ИИ и аналитикой — шаг, который, как ожидается, усилит возможности вовлеченности пациентов с помощью более умных и интегрированных инструментов медицинских записей.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Доставки, Функциональности, Конечного использования и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Кроме того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Инструменты взаимодействия на основе ИИ будут расширяться по мере того, как персонализация станет центральной в уходе за пациентами.

- Взаимодействие на основе телемедицины увеличится по мере того, как гибридные модели ухода станут стандартом.

- Платформы с приоритетом на мобильные устройства будут доминировать из-за растущего спроса пациентов на удобный цифровой доступ.

- Предиктивная аналитика усилит раннее выявление рисков и целенаправленное вмешательство.

- Интеграция с носимыми устройствами улучшит непрерывный мониторинг и вовлеченность.

- Облачное развертывание будет расти, поскольку поставщики стремятся к масштабируемости и снижению затрат на инфраструктуру.

- Поставщики будут использовать больше многоязычных и культурно адаптивных инструментов взаимодействия.

- Улучшение безопасности данных станет необходимым для поддержания доверия и соблюдения нормативных требований.

- Партнерства между технологическими компаниями и системами здравоохранения ускорят инновации.

- Развивающиеся рынки будут внедрять решения для цифрового взаимодействия по мере улучшения инфраструктуры и цифровой грамотности.