Обзор рынка

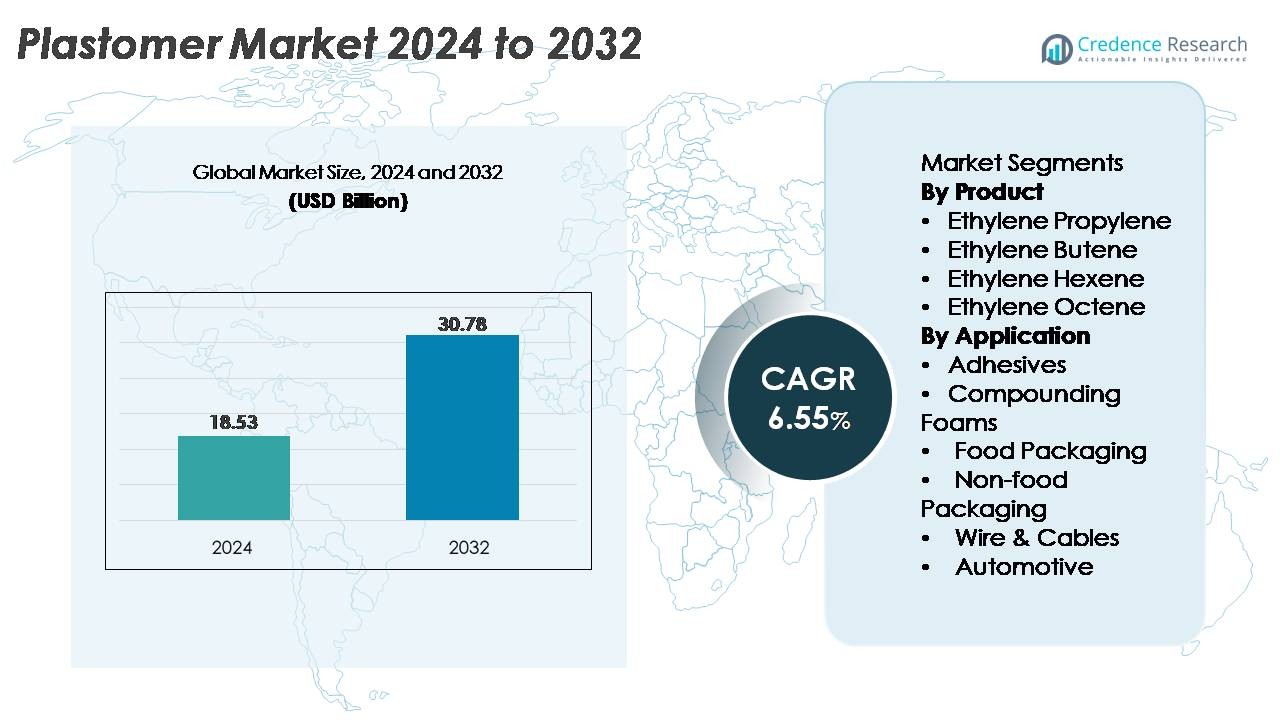

Глобальный рынок пластомеров был оценен в 18,53 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 30,78 миллиарда долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 6,55% в течение прогнозного периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка пластомеров 2024 |

18,53 миллиарда долларов США |

| Рынок пластомеров, CAGR |

6,55% |

| Размер рынка пластомеров 2032 |

30,78 миллиарда долларов США |

Рынок пластомеров доминируется крупными мировыми производителями полиолефинов, включая Chevron Phillips Chemical Company, LyondellBasell, Royal Dutch Shell, Dow Chemical Company, Westlake Chemical Corporation, ExxonMobil, Saudi Basic Industries Corporation (SABIC) и Borealis. Эти компании поддерживают сильное лидерство благодаря интегрированным операциям с сырьем, передовым технологиям металлоценовых катализаторов и обширным портфелям продуктов, обслуживающим высокопроизводительную упаковку, клеи, пены и приложения для проводов и кабелей. Регионально Азиатско-Тихоокеанский регион лидирует на мировом рынке с долей 38%, обусловленной крупномасштабными мощностями по переработке, быстрой индустриализацией и растущим спросом на упаковку для продуктов питания и гигиены. Северная Америка и Европа следуют за ним, поддерживаемые сильным внедрением устойчивых перерабатываемых структур пленок на основе полиэтилена.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Глобальный рынок пластомеров был оценен в 18,53 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 30,78 миллиарда долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 6,55% в течение прогнозируемого периода.

- Спрос обусловлен быстрым внедрением гибкой упаковки, пленок для гигиенических нужд и клеевых составов, улучшенных пластомерами, причем этилен-октен становится доминирующим под-сегментом продукта благодаря превосходной эластичности и герметичности.

- Ключевые тенденции включают ускоренные инвестиции в перерабатываемую упаковку из моно-материала ПЭ, развитие смол на основе металлоценовых катализаторов и увеличение использования пластомеров в изоляции проводов и кабелей, автомобильных компонентах и специализированных пенах.

- Конкурентная среда остается консолидированной, ведущие игроки, такие как ExxonMobil, SABIC, Dow, LyondellBasell и Borealis, используют интегрированные мощности по производству сырья и высокоэффективные портфели ПЭ, хотя волатильность цен на этилен и альфа-олефины продолжает сдерживать более мелких переработчиков.

- Регионально Азиатско-Тихоокеанский регион лидирует с долей 38%, за ним следуют Северная Америка с 28% и Европа с 24%, что отражает сильный спрос на упаковку, промышленность и автомобили в ключевых производственных центрах.

Анализ сегментации рынка:

Анализ сегментации рынка:

По продукту

Этилен-октен остается доминирующим под-сегментом на рынке пластомеров, поддерживаемый превосходной эластичностью, прочностью на герметичность и пригодностью для высокоэффективных гибких упаковочных пленок. Его широкое использование в гигиенических пленках, приложениях для стретч-худов и передовых многослойных упаковочных структурах укрепляет его лидерство на рынке. Этилен-гексен и этилен-бутен следуют за ним благодаря балансу прочности и экономичности, особенно в компаундировании и экструзии. Между тем, этилен-пропиленовые пластомеры находят применение в приложениях, требующих улучшенной прозрачности и мягкости. В целом, сегмент выигрывает от роста производства полиэтиленовых марок на основе металлоцена, которые повышают эффективность обработки и консистенцию материалов.

- Например, металлоценовые пластомеры Exact™ от ExxonMobil производятся на нескольких мировых площадках, включая Сингапурский химический завод, который управляет крупномасштабным паровым крекингом, способным производить 1,9 миллиона тонн этилена в год, используемого для производства пластомеров.

По применению

Упаковка для пищевых продуктов представляет собой крупнейший сегмент применения, обусловленный быстрым внедрением пленок на основе пластомеров, которые обеспечивают повышенную стойкость к проколам, контролируемые свойства разрыва и отличную герметичность. Бренды все чаще полагаются на структуры ПЭ, модифицированные пластомерами, для достижения уменьшения толщины без ущерба для барьерной целостности, что укрепляет его доминирующую долю. Непищевая упаковка и гигиенические пленки также пользуются сильным спросом, поскольку производители переходят на легкие, перерабатываемые материалы. Рост в области клеев, компаундированных пен и оболочек проводов и кабелей расширяет диверсификацию, в то время как автомобильные приложения приобретают значение благодаря улучшенному поглощению ударов и гибкости. В совокупности, преимущества в производительности, устойчивости и обработке направляют расширение сегмента.

- Например, пластомеры AFFINITY™ GA от Dow используются в высокоэффективных пленках для упаковки продуктов питания и поддерживаются крупномасштабным производством на комплексе Dow в Фрипорте, штат Техас, где работает этиленовый крекинг-установок с номинальной мощностью 1,5 миллиона метрических тонн в год, что обеспечивает надежное снабжение сырьем для производства пластомеров.

Ключевые факторы роста

Расширяющийся спрос на высокоэффективную гибкую упаковку

Быстрое расширение гибкой упаковки остается самым сильным фактором роста рынка пластомеров, поддерживаемое растущим мировым потреблением премиальных продуктов питания, товаров личной гигиены и гигиенических средств. Пластомеры улучшают прозрачность пленки, целостность запайки и стойкость к проколам, позволяя владельцам брендов использовать облегченные структуры без ущерба для прочности или срока годности продукта. Переход к легкой, перерабатываемой упаковке из мономатериалов ускоряет использование этилен-октеновых и этилен-гексеновых пластомеров в многослойных структурах. Конвертеры предпочитают пластомеры из-за их технологичности в системах выдувной и литой пленки, улучшая производительность и однородность пленки. Рост электронной коммерции, спрос на герметичные пакеты и расширение распределения продуктов питания с холодной цепью усиливают внедрение полиэтилена, модифицированного пластомерами. Кроме того, растущее предпочтение потребителей к повторно закрываемым, защищенным от вскрытия и барьерным форматам упаковки дополнительно укрепляет долгосрочное использование в производственных центрах Северной Америки, Европы и Азиатско-Тихоокеанского региона.

- Например, собственные марки Exceed™ XP от ExxonMobil производятся на Сингапурском химическом заводе, который управляет полностью интегрированным нефтехимическим комплексом, способным производить 1,9 миллиона метрических тонн этилена в год, снабжая сырьем для высокоэффективных упаковочных смол, используемых по всему миру.

Увеличение использования в клеях, пенах и модификации полимеров

Пластомеры испытывают ускоренный спрос как ключевые улучшители характеристик в горячеклеевых адгезивах, полиолефиновых пенах, модификаторах ударной вязкости и эластомерных компаундах. В клеевых составах пластомеры улучшают гибкость, когезионную прочность и низкотемпературное склеивание, делая их подходящими для гигиенических продуктов, деревообработки и промышленной ламинации. Их совместимость с полиэтиленом и полипропиленом позволяет инженерам по материалам достигать более мягких, эластичных полимерных смесей, используемых в подошвах обуви, амортизирующих пенах и специализированных формованных компонентах. Автомобильные и потребительские секторы принимают смолы, модифицированные пластомерами, чтобы улучшить ударопрочность и тактильные ощущения, сохраняя при этом легкие характеристики. Тенденция к низко-ЛОС, безрастворным клеевым технологиям и высокоэффективным линиям компаундирования поддерживает более широкое применение. Конвертеры упаковки также используют пластомеры как модификаторы запаечного слоя для достижения стабильной производительности на высокоскоростных линиях заполнения. Эта широкая применимость позиционирует пластомеры как стратегические материалы в разнообразных производственных экосистемах.

- Например, пластомеры AFFINITY™ GA от Dow производятся с использованием запатентованной технологии катализаторов INSITE™. Это производство поддерживается комплексом Dow в Плакемине, штат Луизиана, который эксплуатирует этиленовый крекинг-установку с мощностью около 1,5 миллионов метрических тонн в год по своим подразделениям, обеспечивая критически важное сырье для высокоэффективных клеев и смол для модификации полимеров.

Рост в области изоляции кабелей, автомобильных компонентов и технических применений

Спрос на пластомеры неуклонно растет в изоляции проводов и кабелей, интерьерах автомобилей и экструзионно-формованных технических деталях благодаря их долговечности, термической стабильности и превосходной гибкости. В оболочках кабелей пластомеры обеспечивают улучшенную устойчивость к трещинам, прочность при низких температурах и гладкую поверхность, поддерживая расширение телекоммуникаций и обновление сетей возобновляемой энергии. Автопроизводители используют соединения на основе пластомеров в приборных панелях, уплотнителях, мягких внутренних отделках и легких ударопрочных компонентах для достижения целей по безопасности, топливной эффективности и устойчивости. С увеличением производства электромобилей пластомеры обеспечивают гибкие жгуты проводов, которые выдерживают динамические вибрации и циклы изгиба. Их совместимость с полиолефинами также упрощает переработку, соответствуя требованиям устойчивости OEM. Строительство, промышленные кровельные мембраны и защитные пленки еще больше расширяют базу применения. Эти факторы производительности укрепляют долгосрочное проникновение в сегменты материалов инженерного класса.

Ключевые тенденции и возможности

Сильный сдвиг в сторону устойчивых, перерабатываемых и мономатериальных упаковочных систем

Основной рыночной тенденцией является переход к перерабатываемой мономатериальной упаковке в соответствии с глобальными мандатами устойчивого развития. Структуры на основе полиэтилена, модифицированные пластомерами, позволяют заменить многоматериальные ламинаты, традиционно изготовленные из ПЭТ, ПА или алюминия, улучшая перерабатываемость при сохранении высокой механической производительности. Производители упаковки все чаще используют пластомеры в структурах ПЭ-ПЭ или ПЭ-EVOH для достижения целей циркулярной экономики, установленных компаниями FMCG и регулирующими органами. Возможности расширяются для поставщиков, предлагающих сорта с более низкими температурами плавления, улучшенной совместимостью барьеров и повышенной герметичностью для перерабатываемых пакетов и пленок. Рост инфраструктуры химической переработки еще больше ускоряет внедрение совместимых материалов, таких как пластомеры, которые эффективно интегрируются в потоки переработки полиолефинов. Инновации в области утонченных пленок, компостируемых смесей и прозрачной, высокопрочной пищевой упаковки создают новые ценностные ниши для разработчиков материалов во всех регионах.

- Например, передовая технология переработки MoReTec™ от LyondellBasell впервые была протестирована на его пилотном заводе в Ферраре, Италия, который способен обрабатывать от 5 до 10 килограммов бытовых пластиковых отходов в час.

Рост проникновения передовых технологий катализаторов и инноваций в области высокочистого сырья

Технология катализаторов на основе металлоцена продолжает преобразовывать производство пластомеров, позволяя точно контролировать распределение комономеров, однородность молекулярной массы и ветвление. Эта эволюция поддерживает производство пластомеров с более высокой прозрачностью, эластичностью и герметичностью, адаптированных к приложениям следующего поколения. Производители инвестируют в высокочистые альфа-олефиновые сырьевые материалы и передовые конфигурации реакторов, чтобы расширить продуктовые портфели с улучшенной долговечностью, производительностью по запаху и перерабатываемостью пленок. Эти достижения создают возможности для разработчиков приложений разрабатывать индивидуальные решения в области гигиенических пленок, промышленных стретч-худов, дышащих мембран и термоформованной упаковки. По мере появления расширений глобальных мощностей — особенно на Ближнем Востоке, в Китае и США — производители могут обеспечить цепочки поставок с преимуществом по затратам и поддерживать рост, основанный на инновациях. Эта тенденция, основанная на технологиях, открывает новые пути дифференциации продуктов как для конвертеров, так и для владельцев брендов.

- Например, нефтехимический комплекс ExxonMobil в Бейтауне, штат Техас, управляет одним из крупнейших в мире подразделений по производству полиэтилена с использованием металлоцена, поддерживаемым этиленовым крекинг-установкой с мощностью 1,5 миллиона метрических тонн в год, обеспечивая высокочистые сырьевые материалы, необходимые для производства передовых пластомеров и специального полиэтилена.

Ключевые вызовы

Волатильность цен на сырье и сбои в цепочке поставок

Рынок пластомеров сталкивается со структурными вызовами из-за зависимости от этиленовых и альфа-олефиновых сырьевых материалов, которые сильно чувствительны к колебаниям цен на нефть, геополитическим напряжениям и уровням работы нефтеперерабатывающих заводов. Перебои в поставках бутена, гексена и октена напрямую влияют на стабильность производства и ценообразование контрактов для производителей пластомеров. Увеличение частоты плановых и внеплановых остановок нефтехимических производств, наряду с логистическими узкими местами для транспортировки химических веществ наливом, способствует неопределенности в сроках поставок и планировании закупок. Конвертеры, полагающиеся на пластомеры для высокоскоростной упаковки, клеев и компаундирования, часто сталкиваются с давлением на маржу при резком росте стоимости сырья. Отсутствие обратной интеграции среди мелких игроков еще больше увеличивает уязвимость. Эти динамики вынуждают конечных пользователей оптимизировать формулы, исследовать альтернативные материалы и заключать долгосрочные контракты на поставку, чтобы смягчить волатильность затрат.

Конкуренция по производительности со стороны традиционных полиолефинов и эластомеров

Несмотря на высокий потенциал роста, пластомеры сталкиваются с жесткой конкуренцией со стороны новых высокопроизводительных ПЭ, эластомеров ПП и экономичных марок этиленвинилацетата (EVA), которые предлагают сопоставимую гибкость и герметичность. Некоторые конвертеры предпочитают металлоценовый LLDPE или смеси эластомеров-ПП, когда чувствительность к цене перевешивает преимущества по производительности. Кроме того, достижения в технологиях модификации эластомеров позволяют традиционным материалам преодолевать разрывы в производительности, ранее доминировавшие пластомерами. Регуляторные сложности, связанные с соответствием требованиям по контакту с пищевыми продуктами, также замедляют внедрение некоторых марок. Конвертеры на развивающихся рынках могут ограничивать использование из-за более высоких затрат на материалы, усиливая конкуренцию со стороны доступных местных альтернатив. Эти давления требуют от производителей пластомеров постоянных инноваций, оптимизации технологий катализаторов и расширения ассортимента марок, ориентированных на конкретные приложения, с дифференцированными характеристиками производительности.

Региональный анализ:

Северная Америка

Северная Америка занимает примерно 28% мирового рынка пластомеров, что обусловлено высоким спросом на передовую упаковку, гигиенические пленки и изоляцию проводов и кабелей. США лидируют по потреблению благодаря развитому сектору гибкой упаковки, надежной логистике электронной коммерции и широкому применению полиэтилена на основе металлоценов в пищевых и непищевых приложениях. Растущие инвестиции в легкие автомобильные компоненты и расширение телекоммуникационной инфраструктуры дополнительно поддерживают региональное потребление. Крупные химические производители с интегрированными мощностями по производству этилена укрепляют стабильность поставок, обеспечивая постоянное использование среди переработчиков и компаундеров. Обязательства по устойчивому развитию со стороны брендов FMCG и розничной торговли ускоряют переход к перерабатываемым упаковочным форматам из моно-материалов.

Европа

Европа составляет примерно 24% мирового рынка пластомеров, поддерживаемая строгими нормами устойчивого развития и быстрым переходом к перерабатываемым упаковочным структурам на основе полиэтилена. Спрос в основном обусловлен упаковкой для пищевых продуктов, медицинскими пленками и промышленными приложениями для стретч-худов. Германия, Италия и Великобритания остаются ключевыми центрами потребления благодаря развитой инфраструктуре переработки и широкому применению материалов на основе металлоценовых катализаторов. Акцент региона на цели циркулярной экономики поощряет замену многослойных ламинатов системами из моно-материалов, модифицированных пластомерами. Инициативы по облегчению автомобилей также способствуют увеличению спроса на пеноматериалы, клеи и ударопрочные компаунды, улучшенные пластомерами, в кластерах производства уровня Tier-1.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на рынке пластомеров с оценочной долей в 38%, что обусловлено быстрой индустриализацией, расширением производства гибкой упаковки и крупномасштабным увеличением мощностей по производству полимеров в Китае, Южной Корее и Индии. Регион выигрывает от высокого потребления пленок для упаковки продуктов питания, гигиенических товаров и автомобильных компонентов, поддерживая значительный спрос на пластомеры. Китай лидирует на рынке благодаря обширной базе переработки и широкому применению перерабатываемых структур PE-PE. Юго-Восточная Азия вносит дополнительный вклад в рост за счет ориентированного на экспорт производства упаковки. Растущие инвестиции в телекоммуникации и строительную деятельность дополнительно увеличивают использование пластомеров в изоляции проводов и кабелей, кровельных мембранах и специализированных экструзионных приложениях.

Латинская Америка

Латинская Америка представляет примерно 6% мирового рынка пластомеров, с ростом, сосредоточенным в Бразилии, Мексике и Чили. Спрос в основном поддерживается индустрией упаковки продуктов питания и напитков, которая все чаще использует модифицированные пластомерами полиэтиленовые пленки для улучшенной прочности запечатывания и уменьшения толщины. Региональное производство гигиенических товаров также способствует устойчивому потреблению. Модернизация инфраструктуры и расширение телекоммуникационных сетей стимулируют дополнительный спрос в приложениях для оболочек проводов и кабелей. Однако зависимость от импортируемых сортов пластомеров и колебания в поставках этилена иногда влияют на доступность и ценообразование. Несмотря на эти ограничения, переходы к устойчивой упаковке продолжают открывать новые возможности в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет почти 4% мирового рынка пластомеров, поддерживаемого увеличением инвестиций в производство упаковки, строительную деятельность и мощности по переработке полимеров. Ближний Восток выигрывает от экономически выгодного сырья этилена и крупных нефтехимических комплексов, что позволяет улучшить региональную доступность сортов пластомеров. Внедрение растет в производстве пленок из полиэтилена для упаковки продуктов питания, сельскохозяйственных пленок и промышленных вкладышей. В Африке растущая урбанизация и расширение сетей дистрибуции товаров повседневного спроса увеличивают спрос на прочные, легкие форматы упаковки. Развитие инфраструктуры и инициативы по электрификации дополнительно способствуют использованию в изоляции проводов и кабелей и экструзионно-формованных компонентах.

Сегментация рынка:

По продукту

- Этилен-пропилен

- Этилен-бутен

- Этилен-гексен

- Этилен-октен

По применению

- Клеи

- Композитные пеноматериалы

- Упаковка для продуктов питания

- Упаковка для непродовольственных товаров

- Провода и кабели

- Автомобилестроение

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда на рынке пластомеров формируется концентрированной группой глобальных производителей полиолефинов с сильной интеграцией в области этилена, альфа-олефиновых комономеров и передовых катализаторных технологий. Лидеры рынка, такие как ExxonMobil, Dow, Borealis, SABIC, Mitsui Chemicals и LyondellBasell, сохраняют конкурентное преимущество благодаря крупномасштабным мощностям по производству металоценового полиэтилена, стабильному качеству смол и широким портфелям продуктов, ориентированных на применение. Эти компании уделяют приоритетное внимание высокопроизводительным сортам, адаптированным для гибкой упаковки, гигиенических пленок, изоляции проводов и кабелей, модификаторов ударопрочности и клеев. Непрерывные инвестиции в устранение узких мест в реакторах, эффективность использования сырья и НИОКР ускоряют инновации в области уменьшенной толщины, перерабатываемых и мономатериальных упаковочных решений. Партнерства с переработчиками и владельцами брендов дополнительно укрепляют рыночные позиции, позволяя создавать индивидуальные пленочные формулы, соответствующие целям устойчивого развития. Региональные игроки в Азии и на Ближнем Востоке активно расширяются, увеличивая глобальную конкуренцию за счет экономически выгодных цепочек поставок и расширенных производственных мощностей пластомеров.

Анализ ключевых игроков:

- Chevron Phillips Chemical Company

- LyondellBasell

- Royal Dutch Shell

- Dow Chemical Company

- Westlake Chemical Corporation

- ExxonMobil

- Saudi Basic Industries Corporation (SABIC)

- Borealis

Последние события:

- В октябре 2024 года CPChem инвестировала в технологию переработки пластика, присоединившись к другим инвесторам для поддержки коммерциализации передовых решений по переработке через партнерство с Alterra.

- В августе 2022 года SABIC объявила о планах увеличить производственные мощности своего завода NEXLENE в Ульсане, Южная Корея, через совместное предприятие SABIC SK NEXLENE Company. Ожидается, что расширение будет завершено ко второму кварталу 2024 года и направлено на удовлетворение растущего спроса на передовые полиолефиновые материалы, включая SUPEER mLLDPE, COHERE металлоценовые полиолефиновые пластификаторы (POP) и FORTIFY POE. Расширение отвечает на растущую потребность в решениях на основе NEXLENE в высококачественных секторах, таких как фотовольтаика, новая мобильность, обувь и передовая упаковка.

- В 2023 году LyondellBasell входит в число доминирующих игроков в недавних отраслевых оценках рынка пластификаторов наряду с CPChem и ExxonMobil, подчеркивая свою продолжающуюся значительную роль в поставке пластификаторов и полиолефиновых смол.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета:

Исследовательский отчет предлагает глубокий анализ на основе продукта, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы:

- Спрос на моно-материальные упаковочные пленки, модифицированные пластомерами, ускорится, поскольку глобальные бренды усиливают обязательства по использованию перерабатываемых PE-структур.

- Применение пластомеров на основе металлоценов возрастет благодаря улучшенным характеристикам запечатывания, прозрачности и уменьшению толщины в гибкой упаковке.

- Использование пластомеров в горячих клеях, гигиенических продуктах и эластичных пленках расширится, поскольку производители переходят на формулы с низким содержанием ЛОС и высокой эффективностью.

- Применение в автомобильной промышленности увеличится, поскольку OEM-производители отдают приоритет легким, гибким и ударопрочным компонентам из полиолефинов.

- Спрос на изоляцию проводов и кабелей укрепится с продолжающимся расширением телекоммуникаций и проектами модернизации сетей.

- Развивающиеся экономики Азии и Ближнего Востока добавят новые производственные мощности, увеличивая глобальную конкурентоспособность поставок.

- Технологические инновации в проектировании реакторов и катализаторных системах позволят создавать более специализированные сорта пластомеров для особых применений.

- Интеграция механической и химической переработки улучшит совместимость пластомеров в циклических полиолефиновых системах.

- Конвертеры будут все чаще использовать пластомеры для достижения уменьшенной толщины и высокой прочности пленок для электронной коммерции и логистики холодовой цепи.

- Экологические нормы в Европе и Северной Америке ускорят замену многослойных ламинатов альтернативами, улучшенными пластомерами.