Обзор рынка

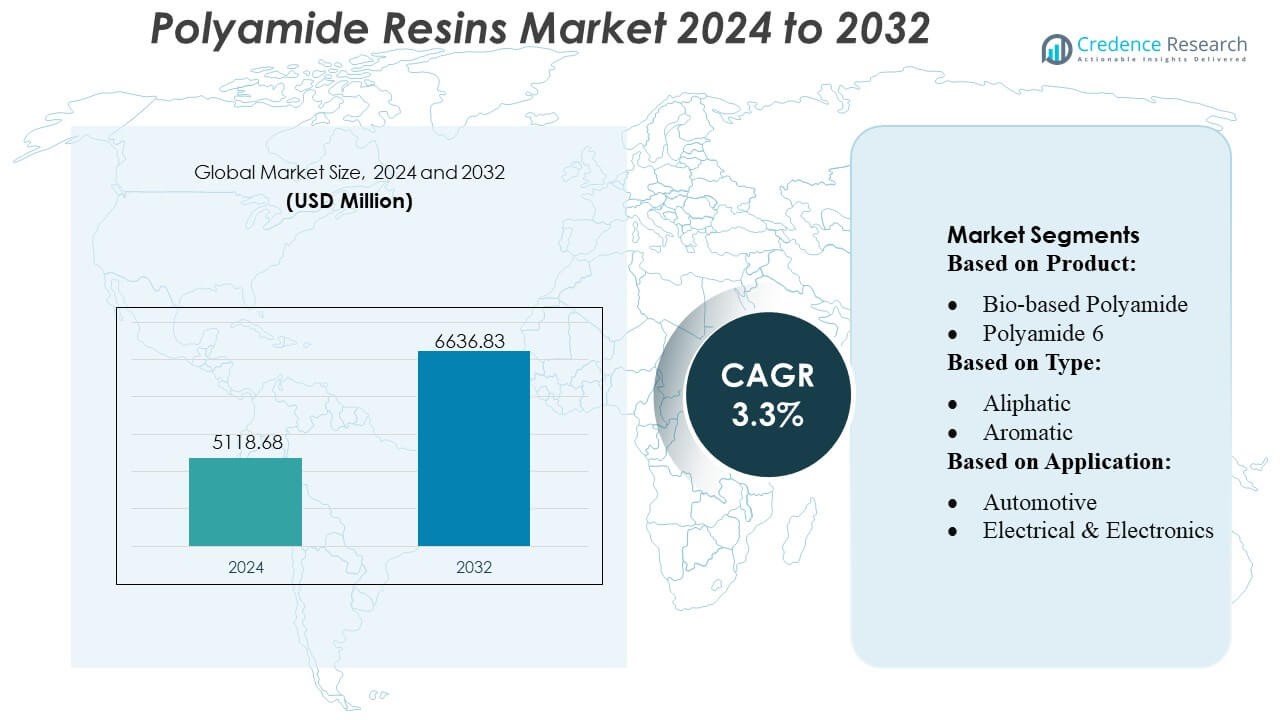

Размер рынка полиамидных смол оценивался в 5118,68 млн долларов США в 2024 году и, как ожидается, достигнет 6636,83 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 3,3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка полиамидных смол 2024 |

5118,68 млн долларов США |

| Рынок полиамидных смол, CAGR |

3,3% |

| Размер рынка полиамидных смол 2032 |

6636,83 млн долларов США |

Рынок полиамидных смол возглавляют такие известные игроки, как BASF SE, Toray Industries, Ascend Performance Materials LLC, Lanxess AG, AdvanSix Inc., Toyobo Co. Ltd., Domo Chemicals, Ashley Polymers Inc., Huntsman Corporation и Ube Industries Ltd. Эти компании сосредотачиваются на инновациях, разработке высокопроизводительных продуктов и стратегических расширениях для укрепления своего глобального присутствия. Они поставляют передовые марки полиамидов для автомобильной, электронной, упаковочной и промышленной отраслей, используя НИОКР для улучшения термостойкости, механической прочности и устойчивости. Регионально, Азиатско-Тихоокеанский регион доминирует на рынке с долей 32%, обусловленной быстрой индустриализацией, ростом производства автомобилей и электроники, а также увеличением спроса в таких странах, как Китай, Индия и Япония. Сильные местные производственные возможности и расширяющаяся инфраструктура в регионе делают Азиатско-Тихоокеанский регион самым быстрорастущим и стратегически важным рынком для поставщиков полиамидных смол во всем мире.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Размер рынка полиамидных смол оценивался в 5118,68 млн долларов США в 2024 году и, как ожидается, достигнет 6636,83 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 3,3% в течение прогнозируемого периода.

- Спрос обусловлен автомобильной, электронной и упаковочной отраслями, причем высокопроизводительные и легкие полиамиды поддерживают передовые приложения и инициативы по устойчивому развитию.

- Ключевые тенденции включают рост биоразлагаемых и перерабатываемых полиамидов, увеличение использования в 3D-печати и разработку нанокомпозитных марок для улучшенной термической и механической производительности.

- Рынок является высококонкурентным, возглавляемым такими игроками, как BASF SE, Toray Industries, Ascend Performance Materials LLC и Lanxess AG, сосредотачивающимися на НИОКР, инновациях продуктов и стратегических расширениях.

- Регионально, Азиатско-Тихоокеанский регион доминирует с долей 32%, поддерживаемой Китаем, Индией и Японией, в то время как Европа и Северная Америка также занимают значительные доли, и производство расширяется для удовлетворения растущего промышленного и потребительского спроса.

Анализ сегментации рынка:

Анализ сегментации рынка:

По продукту

Полиамид 6 является крупнейшим сегментом продукции, занимая более 50% рыночной доли. Его популярность объясняется прочными механическими свойствами, химической стойкостью и легкостью обработки, что делает его идеальным для автомобильных, электронных и промышленных применений. За ним следует полиамид 66, ценимый за высокую термостойкость и жесткость, используемый в автомобильных деталях под капотом и электрических компонентах. Биологические и специальные полиамиды растут быстрее всего из-за спроса на устойчивые и высокопроизводительные материалы в аэрокосмической отрасли, товарах народного потребления и промышленных применениях, несмотря на меньшую текущую рыночную долю.

- Например, компания Toyobo разработала биологически основанную полиамидную смолу с высокой температурой плавления, полученную из касторовых бобов, продвигаемую под торговой маркой Vyloamid®, производимую на заводе в Цуруге с мощностью 1000 тонн в год, подчеркивая как устойчивость, так и масштабируемость производства.

По типу

Алифатические полиамиды доминируют на рынке благодаря балансу прочности, гибкости и химической стойкости, широко используемые в автомобильной и инженерной пластике. Ароматические полиамиды занимают меньшую долю, но стабильно растут, благодаря высокопроизводительным приложениям, требующим отличной термической стабильности и механической прочности, таким как аэрокосмическая отрасль, электроника и защитные материалы. Рост обусловлен спросом на долговечные, термостойкие пластики в передовых отраслях.

- Например, портфель PA66 компании Ascend под брендом Vydyne включает огнестойкие и компаундные варианты; их звездная продуктовая линия Starflam 500 достигает рейтинга UL94 V-0 при толщине 0,2 мм, сохраняя типичную специфическую прочность и легкость обработки PA66.

По применению

Инженерные пластики лидируют с долей рынка около 58%, обусловленной спросом на легкие, прочные компоненты в автомобильной, электронной и машиностроительной отраслях. За ними следуют автомобильные приложения, так как полиамиды заменяют металлы в деталях двигателей, системах впуска воздуха и компонентах электромобилей. Электротехника и электроника, товары народного потребления, упаковка и другие приложения также стабильно растут из-за необходимости в термостойких, долговечных и химически стойких материалах в корпусах, соединителях, бытовых приборах и упаковочных решениях.

Основные факторы роста

- Растущий спрос в автомобильной и электронной промышленности

Рынок полиамидных смол значительно стимулируется увеличением спроса в автомобильном и электронном секторах благодаря их превосходной механической прочности, термической стабильности и легкости. Например, полиамиды 6 и 66 широко используются в компонентах двигателей, соединителях и корпусах для электронных устройств, обеспечивая повышенную долговечность и устойчивость к нагреву. Такие компании, как BASF, увеличили производство, чтобы удовлетворить эти промышленные требования, производя более 50 000 тонн инженерного полиамида ежегодно для поддержки OEM в снижении веса при сохранении производительности и соответствии изменяющимся отраслевым стандартам.

- Например, BASF сообщает о глобальной годовой мощности около 885 000 метрических тонн для своих полиамидов PA6 и PA66, демонстрируя надежную способность поставок.

- Прогресс в высокопроизводительных полиамидных составах

Технологические инновации в составах полиамидных смол поддерживают рост, предлагая улучшенную термическую стабильность, химическую стойкость и точность размеров. Например, DSM Engineering Materials разработала высокопоточные марки PA66, способные выдерживать температуры до 280°C, что облегчает применение в требовательных автомобильных и электрических компонентах. Такие достижения позволяют производителям заменять металлические детали, улучшая топливную эффективность в автомобилях и энергоэффективность в электронике, что, в свою очередь, ускоряет принятие на рынке.

- Например, специально разработанный полиамид-66 состав Durethan AKV320ZXTS2 от Lanxess AG выдерживает постоянное термическое воздействие до 230 °C без термических стабилизационных разрывов, даже после 3 000 часов старения, что делает его подходящим для воздуховодов турбированных двигателей и компонентов под капотом.

- Расширение в упаковке и потребительских товарах

Растущая потребность в устойчивых и высокопроизводительных упаковочных материалах стимулирует спрос на полиамидные смолы. Например, полиамидные марки Rilsan® от Arkema все чаще используются в гибкой упаковке и пленках для пищевых продуктов благодаря их барьерным свойствам и возможности переработки, производя до 40 000 тонн ежегодно. Эти применения используют устойчивость материала к кислороду и влаге, увеличивая срок хранения продуктов и поддерживая глобальные тенденции к легкой, долговечной и перерабатываемой упаковке потребительских товаров.

Основные тенденции и возможности

- Рост устойчивых и биоразлагаемых полиамидов

Тенденции устойчивости создают возможности для биоразлагаемых полиамидных смол, которые снижают зависимость от ископаемого топлива. Например, VESTAMID® Terra от Evonik, произведенный из касторового масла, достигает высокой механической производительности при снижении углеродного следа. Эта тенденция поддерживает принятие в автомобильной, электронной и потребительской отраслях, создавая конкурентное преимущество для производителей, которые могут предложить сертифицированные экологически чистые решения и удовлетворить растущие требования регуляторов и потребителей к устойчивым материалам.

- Например, AdvanSix представила 100 % переработанные после промышленного использования (PIR) марки в своих смолах Aegis® PA6 и пленках Capran® BOPA, возвращая не реагировавший капролактам из отходов и перераспределяя его в полностью переработанный нейлон.

- Увеличение использования полиамида в 3D-печати

Аддитивное производство представляет значительную возможность, поскольку полиамидные порошки набирают популярность в промышленной 3D-печати благодаря высокой прочности на разрыв, химической стойкости и термической стабильности. Например, EOS разработала порошки PA12 с размером частиц 50–100 мкм, оптимизированные для селективного лазерного спекания (SLS), что позволяет быстрое прототипирование и производство функциональных конечных деталей. Ожидается, что расширение 3D-печати в автомобильной, аэрокосмической и медицинской отраслях будет стимулировать постоянный спрос на высококачественные полиамидные порошки.

- Например, порошки Sinterline® Technyl® PA6 от DOMO, разработанные для селективного лазерного спекания (SLS), позволили непрерывное производство 3D-печатных деталей для автомобильных и промышленных применений.

- Интеграция нанотехнологий для улучшения свойств

Нанокомпозитные полиамидные смолы предлагают улучшенную прочность, теплопроводность и барьерные характеристики, открывая возможности в электронике, автомобилестроении и упаковке. Например, Solvay успешно внедрила нанонаполнители в матрицы PA66, достигнув улучшения механической прочности и устойчивости к нагреву на 30%. Такие инновации создают возможности для высокопроизводительных применений, позиционируя полиамиды как универсальную альтернативу металлам и традиционным полимерам в передовом машиностроении и промышленном использовании.

Основные вызовы

- Волатильность цен на сырье

Производство полиамидных смол сильно зависит от сырья, получаемого из нефтехимии, такого как капролактам и адипиновая кислота, что подвергает производителей ценовой волатильности. Колебания стоимости сырья могут повлиять на маржу прибыли и нарушить цепочки поставок. Например, резкое увеличение цен на капролактам на 20–25% в 2024 году заставило нескольких производителей, включая Lanxess, скорректировать производственные графики и ценообразование продукции, подчеркивая уязвимость рынка к колебаниям поставок сырой нефти и промежуточных химикатов.

- Интенсивная конкуренция и технологические барьеры

Рынок полиамидных смол сталкивается с интенсивной конкуренцией со стороны альтернативных инженерных пластиков, таких как PBT, PET и высокопроизводительные композиты, которые предлагают сопоставимые механические и термические свойства. Например, замена в автомобильных электрических компонентах смесями PBT снижает спрос на традиционные марки PA66. Кроме того, разработка передовых полиамидных марок требует значительных инвестиций в НИОКР, создавая барьеры для небольших игроков и ставя перед производителями задачу постоянно внедрять инновации, сохраняя при этом экономическую эффективность и стандарты производительности.

Региональный анализ

Северная Америка

Северная Америка занимает значительную долю на рынке полиамидных смол, составляя примерно 25%, благодаря развитым автомобильной, электронной и упаковочной отраслям. Высокое принятие инженерных полиамидов в легких автомобильных компонентах и электронных корпусах стимулировало спрос. Например, BASF и DuPont расширили производство PA66 и PA12, чтобы удовлетворить требования OEM к долговечным, устойчивым к высоким температурам материалам. Наличие строгих экологических норм и растущие инвестиции в электрические транспортные средства дополнительно поддерживают рост рынка, поощряя производителей разрабатывать высокопроизводительные и устойчивые полиамидные решения, соответствующие региональным стандартам соблюдения и ожиданиям потребителей.

Европа

Европа представляет собой ведущий рынок с долей около 28%, что связано с активным внедрением в промышленности и развитой производственной инфраструктурой. Такие страны, как Германия, Франция и Италия, стимулируют спрос на полиамидные смолы в автомобильной, аэрокосмической и промышленной сферах. Например, компании DSM и Arkema разработали термостойкие марки PA66 для автомобильных и электрических компонентов, производя десятки тысяч тонн ежегодно. Регион также сосредоточен на биоразлагаемых и перерабатываемых полиамидах для достижения целей устойчивого развития. Растущие инвестиции в легковые автомобили, миниатюризацию электроники и решения для возобновляемой упаковки продолжают расширять применение полиамидов, позиционируя Европу как технологически продвинутый и инновационно-ориентированный рынок.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на рынке полиамидных смол с долей около 32%, возглавляемый Китаем, Индией и Японией благодаря быстрому индустриализации, урбанизации и производству автомобилей. Например, компании Sinopec и Toray Industries производят большие объемы PA6 и PA66, превышающие 100 000 тонн ежегодно, чтобы удовлетворить промышленные и потребительские потребности. Растущие сектора электроники, упаковки и текстиля дополнительно поддерживают внедрение. Растущие правительственные инициативы по легковым автомобилям, миниатюризации электроники и устойчивой упаковке способствуют расширению рынка. Увеличение прямых иностранных инвестиций в сочетании с региональными производственными возможностями позиционирует Азиатско-Тихоокеанский регион как самый быстрорастущий и стратегически важный рынок для производителей полиамидных смол в мире.

Латинская Америка

Латинская Америка занимает умеренную долю рынка около 8%, обусловленную спросом в автомобильной, строительной и потребительской сферах. Бразилия и Мексика являются основными вкладчиками, где производители все чаще используют полиамидные смолы в прочных автомобильных компонентах и электрических устройствах. Например, компания Braskem увеличила производство PA6 для поставки региональным OEM и промышленным пользователям. Несмотря на экономическую нестабильность, развитие инфраструктуры, растущая индустриализация и развивающийся сектор электроники представляют возможности для роста рынка. Зависимость от импорта высокопроизводительных полиамидов стимулирует расширение местного производства, позиционируя Латинскую Америку как развивающийся рынок с устойчивым потенциалом роста в глобальном ландшафте полиамидных смол.

Ближний Восток и Африка

Ближний Восток и Африка составляют примерно 7% мирового рынка полиамидных смол, обусловленного применением в автомобильной, нефтегазовой и строительной сферах. Регион в основном полагается на импорт из Азии и Европы, в то время как местные производственные мощности остаются ограниченными. Например, компания SABIC поставляет смолы PA6 и PA66 по всему региону, поддерживая электрические, автомобильные и промышленные приложения. Растущая индустриализация, расширение производства автомобилей в таких странах, как Саудовская Аравия и ОАЭ, и растущий спрос на прочные потребительские товары, как ожидается, будут способствовать региональному внедрению. Однако ценовая чувствительность и зависимость от цепочек поставок остаются ключевыми факторами, влияющими на проникновение на рынок.

Сегментация рынка:

По продукту:

- Биологически основанный полиамид

- Полиамид 6

По типу:

- Алифатический

- Ароматический

По применению:

- Автомобильная промышленность

- Электротехника и электроника

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Игроки на рынке полиамидных смол, такие как Toyobo Co. Ltd., Ascend Performance Materials LLC, BASF SE, Lanxess AG, AdvanSix Inc., Domo Chemicals, Toray Industries, Inc., Ashley Polymers Inc., Huntsman Corporation, Ube Industries Ltd. Рынок полиамидных смол является высококонкурентным, характеризуется постоянными инновациями, дифференциацией продукции и стратегическими инвестициями в исследования и разработки. Компании сосредоточены на разработке высокопроизводительных, легких и термостойких полиамидных марок для удовлетворения растущего спроса в автомобильной, электронной, упаковочной и промышленной сферах. Расширение производственных мощностей, внедрение устойчивых и биоосновных полиамидов, а также интеграция передовых технологий, таких как нанокомпозиты и формулировки, совместимые с 3D-печатью, являются ключевыми стратегиями для поддержания лидерства на рынке. Интенсивная конкуренция побуждает производителей оптимизировать цепочки поставок, улучшать качество продукции и разрабатывать индивидуальные решения для новых применений, обеспечивая устойчивость в динамичной рыночной среде и поддерживая долгосрочные возможности роста на глобальном уровне.

Анализ ключевых игроков

- Toyobo Co. Ltd.

- Ascend Performance Materials LLC

- BASF SE

- Lanxess AG

- AdvanSix Inc.

- Domo Chemicals

- Toray Industries, Inc.

- Ashley Polymers Inc.

- Huntsman Corporation

- Ube Industries Ltd.

Последние разработки

- В феврале 2025 года Toray Industries объявила о новом демпфирующем нейлоновом резине с использованием технологии NANOALLOY, обеспечивающей превосходное поглощение вибраций (в 4 раза лучше бутилкаучука), высокую прочность при высоких температурах и лучшую формуемость для электромобилей, электроники и промышленных деталей, с целью коммерциализации.

- В январе 2025 года Avient Corporation расширила производство переработанного нейлона Nymax REC в Стамбуле, Турция, чтобы лучше обслуживать клиентов на Ближнем Востоке, предлагая высокопроизводительные, экологически чистые материалы (с содержанием переработанных материалов от 20 до 100%) с сопоставимой прочностью с первичным нейлоном, снижая транспортное воздействие и поддерживая цели устойчивого развития для отраслей, нуждающихся в прочных полимерах, соответствующих требованиям REACH.

- В июле 2024 года LyondellBasell (LYB) запустила Schulamid ET100, полиамидное соединение для автомобильных интерьеров, таких как дверные рамы, с высокой текучестью для тонкостенных деталей, хорошей эстетикой и потенциалом для более легких, не требующих покраски конструкций.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Продукта, Типа, Применения и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее

- Спрос на полиамидные смолы будет расти стабильно благодаря расширению автомобильного и электронного секторов.

- Легкие и высокопроизводительные полиамиды будут стимулировать внедрение в электромобилях и передовой электронике.

- Биологически основанные и устойчивые марки полиамида будут набирать популярность, поддерживая экологически чистые производственные тенденции.

- Рост 3D-печати и аддитивного производства создаст новые возможности для полиамидных порошков.

- Секторы упаковки и потребительских товаров будут все чаще использовать полиамидные смолы за их прочность и барьерные свойства.

- Нанокомпозитные и высокотемпературные марки полиамида позволят использовать их в передовых промышленных приложениях.

- Региональные производственные мощности будут расширяться в Азиатско-Тихоокеанском регионе для удовлетворения растущего промышленного спроса.

- Исследования и разработки будут сосредоточены на улучшении механических, термических и химических свойств сопротивления.

- Игроки отрасли будут стремиться к стратегическим сотрудничествам и совместным предприятиям для расширения рыночного охвата.

- Регуляторное и экологическое соответствие будет формировать разработку продуктов и стимулировать устойчивые инновации.