Обзор рынка

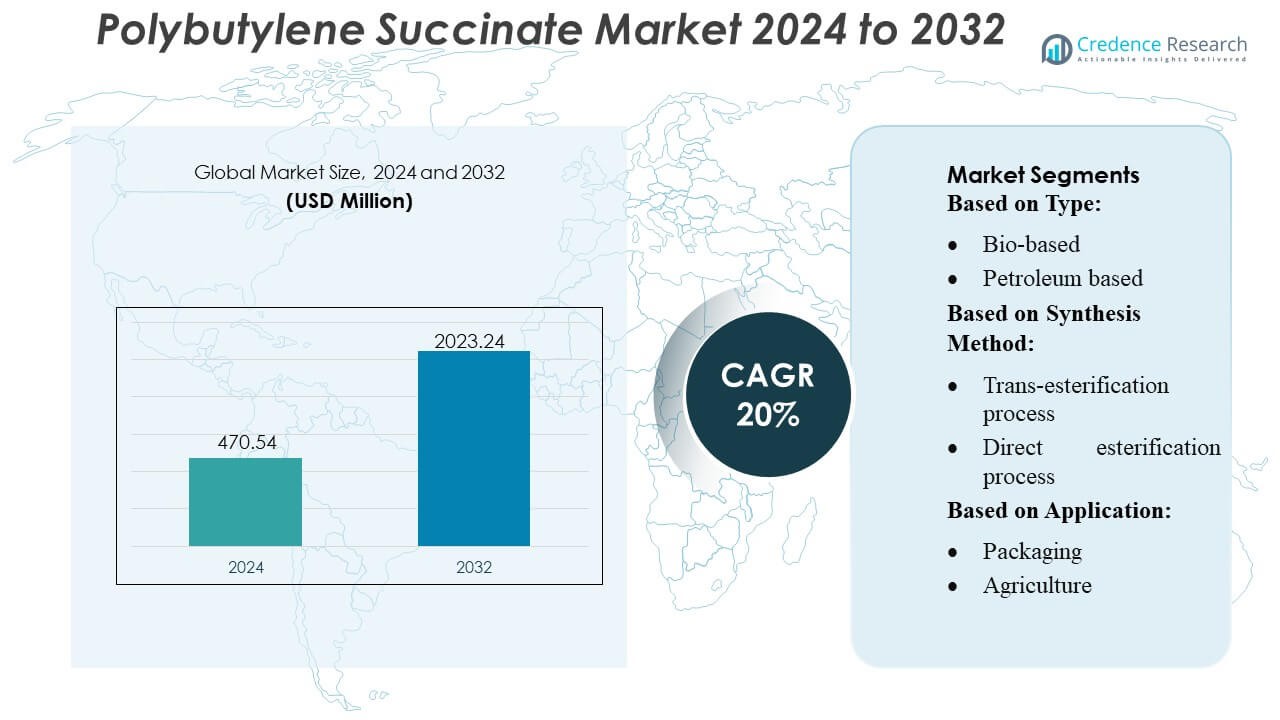

Размер рынка полибутиленсукцината оценивался в 470,54 млн долларов США в 2024 году и, как ожидается, достигнет 2023,24 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 20% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка полибутиленсукцината 2024 |

470,54 млн долларов США |

| Рынок полибутиленсукцината, CAGR |

20% |

| Размер рынка полибутиленсукцината 2032 |

2023,24 млн долларов США |

Рынок полибутиленсукцината характеризуется конкурентной средой, формируемой крупными производителями, которые сосредотачиваются на инновациях в области биополимеров, энергоэффективных методах синтеза и расширении мощностей в упаковке, сельском хозяйстве и медицинских приложениях. Ведущие компании акцентируют внимание на высокочистых сортах PBS, улучшенной биоразлагаемости и масштабируемых производственных платформах для укрепления своих позиций в глобальных цепочках поставок. Азиатско-Тихоокеанский регион остается доминирующим региональным рынком с точной долей в 42%, поддерживаемой сильными кластерами производства биопластиков, государственными инициативами по устойчивому развитию и быстрым ростом спроса со стороны производителей упаковки и сельскохозяйственных пленок. Это региональное лидерство влияет на динамику ценообразования, ускоряет внедрение технологий и стимулирует совместные научно-исследовательские усилия по всей цепочке создания стоимости.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок полибутиленсукцината (PBS) был оценен в 470,54 млн долларов США в 2024 году и, как ожидается, достигнет 2023,24 млн долларов США к 2032 году, отражая 20% CAGR, обусловленный сильным принятием биополимеров.

- Растущий спрос на биоразлагаемую упаковку и сельскохозяйственные пленки стимулирует расширение рынка, поддерживаемое достижениями в области высокочистых сортов PBS и энергоэффективных технологий ферментации, которые повышают коммерческую жизнеспособность.

- Конкуренция усиливается по мере того, как крупные производители расширяют мощности и инвестируют в масштабируемые платформы био-сукцината, в то время как компании в Азиатско-Тихоокеанском регионе выигрывают от интегрированных кластеров биопластиков и доступа к экономически эффективному сырью.

- Ограничения рынка возникают из-за более высоких производственных затрат по сравнению с традиционными пластиками и ограниченной глобальной инфраструктуры компостирования, что влияет на внедрение в сегментах с чувствительностью к затратам, таких как гибкая упаковка.

- Азиатско-Тихоокеанский регион доминирует с 42% региональной долей, обусловленной государственными мандатами на устойчивое развитие, в то время как упаковка остается ведущим сегментом применения с наибольшей долей, поддерживаемой быстрым внедрением среди производителей упаковки и пленок.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу

Биологически основанный поли(бутиленсукцинат) (PBS) доминирует на рынке с оценочной долей в 58%, поддерживаемой растущим спросом на биоразлагаемые полимеры и нормативным давлением на сокращение зависимости от пластиков на основе ископаемого топлива. Его внедрение усиливается по мере того, как производители товаров повседневного спроса, упаковки и сельскохозяйственных пленок переходят на низкоуглеродные материалы с улучшенной компостируемостью и сниженным воздействием в конце жизненного цикла. Поли(бутиленсукцинат) на основе нефти сохраняет актуальность благодаря своей экономической эффективности и стабильной производительности, но требования устойчивого развития и обязательства на уровне брендов ускоряют переход к биологически основанным сортам. Общий спрос выигрывает от расширения мощностей биорафинадов и технологических улучшений, обеспечивающих более высокую механическую прочность и термическую стабильность.

- Например, GC и его совместное предприятие Mitsubishi Chemical Corporation (PTTMCC) управляют заводом по полимеризации BioPBS в Районге, Таиланд, с годовой мощностью 20 000 тонн.

По методу синтеза

Процесс прямой этерификации лидирует на рынке с долей около 62%, обусловленной его операционной простотой, более низкой стоимостью производства и способностью обеспечивать высокочистый PBS, подходящий для упаковки, мульчирующих пленок и промышленных применений. Его энергоэффективный рабочий процесс и сниженные требования к катализаторам повышают производительность, делая его предпочтительным среди крупных производителей полимеров. Процесс переэтерификации стабильно растет, поскольку он предлагает гибкость в использовании различных сырьевых материалов и поддерживает специальные сорта PBS с индивидуальными молекулярными массами. Растущие инвестиции в оптимизированные катализаторы и непрерывные процессы усиливают внедрение обоих методов, поддерживая инновации в области полимеров, ориентированные на устойчивое развитие.

- Например, BioPBS™ обладает физическими свойствами, которые делают его подходящим для широкого спектра применений: например, смола марки FZ имеет плотность 1,26 г/см³, температуру плавления 115 °C, предел текучести 40 МПа и удлинение при разрыве 170% (для стандартной марки FZ71 по ISO 527-2).

По применению

Упаковка представляет собой крупнейший сегмент применения с долей рынка около 46%, поддерживаемой ускоряющимся спросом на компостируемые пленки, пакеты, лотки и термоформованные контейнеры. Регуляторные ограничения на традиционные пластики и необходимость в возобновляемых материалах, безопасных для контакта с пищей, стимулируют широкое внедрение PBS в одноразовых и гибких упаковочных форматах. Сельское хозяйство следует за ним с увеличением использования в биоразлагаемых мульчирующих пленках, которые снижают загрязнение почвы и затраты на утилизацию. Медицинские, текстильные и другие промышленные применения набирают популярность благодаря отличной биосовместимости, прочности и пригодности PBS для переработки методом плавления, что позволяет расширить его использование в швах, гигиенических продуктах и экологически чистых волокнах.

Ключевые факторы роста

1. Растущий спрос на биоразлагаемую и компостируемую упаковку

Растущее нормативное давление на сокращение пластиковых отходов стимулирует сильный спрос на биоразлагаемые альтернативы, такие как поли(бутиленсукцинат). Бренды в сферах FMCG, розничной торговли и упаковки продуктов питания внедряют PBS благодаря его сертифицированной компостируемости, пригодности для одноразовых применений и совместимости с существующими линиями по переработке пленок. Государственные запреты на традиционные пластики в Европе и некоторых частях Азии еще больше ускоряют внедрение. Его благоприятные механические свойства, термостойкость и нейтральные запаховые характеристики укрепляют его принятие в качестве устойчивой замены полиэтилена и полипропилена в упаковочных форматах с высоким объемом.

- Например, Bunge подписала меморандум о взаимопонимании с компаниями Chevron Corporation, которые в своих пресс-релизах четко заявили, что в рамках этого совместного предприятия они “ожидают приблизительно удвоить совокупную мощность объектов с 7 000 тонн в день.

2. Расширение доступности сырья на биологической основе

Увеличение глобальных инвестиций в биорафинирование и технологии ферментации улучшает доступ к возобновляемым сырьевым ресурсам, необходимым для производства био-основанного PBS. Производители получают выгоду от улучшенной экономики процессов и сокращения экологического следа, что соответствует корпоративным целям устойчивого развития. Био-янтарная кислота, полученная из сахарного тростника, кукурузы и биомассы, способствует оптимизации затрат в крупном масштабе и поддерживает премиальное позиционирование био-основанного PBS. Стратегическое сотрудничество между производителями полимеров и сельскохозяйственными переработчиками дополнительно укрепляет цепочки поставок, позволяя стабильно расширять производственные мощности и поддерживать переход от полимеров на основе нефти.

- Например, Manuelita Aceites y Energía сообщает, что ее колумбийские операции по производству биодизеля на основе пальмового масла достигли экономии парниковых газов (GHG) до 83 % по сравнению с ископаемым дизелем.

3. Растущее применение в сельском хозяйстве и медицине

Секторы сельского хозяйства и медицины быстро интегрируют PBS благодаря его биоразлагаемости, биосовместимости и безопасным путям разложения. Мульчирующие пленки из PBS уменьшают загрязнение почвы и устраняют затраты на сбор, поддерживая устойчивые сельскохозяйственные практики. В медицинских приложениях PBS обеспечивает высокую производительность в абсорбируемых компонентах, гигиенических продуктах и изделиях с контролируемым разложением. Его способность к плавлению позволяет производителям разрабатывать точные, высококачественные медицинские детали. Более широкое принятие экологически чистых материалов в этих регулируемых секторах укрепляет долгосрочное потребление PBS и диверсифицирует спрос за пределами основной упаковки.

Ключевые тенденции и возможности

1. Рост био-основанного PBS и углеродно-нейтрального производства

Основная тенденция сосредоточена на переходе к био-основанному PBS, обусловленному целями декарбонизации и растущим интересом к возобновляемым материалам. Производители исследуют углеродно-нейтральные пути производства, используя био-янтарную кислоту и низкоэмиссионные методы полимеризации. Инвестиции в оптимизацию оценки жизненного цикла и интеграцию возобновляемой энергии создают возможности для премиальных, низкоуглеродных полимерных сортов. Эта тенденция открывает двери для дифференциации брендов в потребительских товарах, текстиле и специализированной упаковке, где компании все чаще продвигают заявления о продукции, связанной с устойчивостью, поддержанные проверяемыми данными о снижении углерода.

- Например, биодизель (B100) по сравнению с обычным дизелем показывает значительное снижение различных выбросов, включая до 47% снижение твердых частиц, 67% снижение несгоревших углеводородов и 48% снижение угарного газа.

2. Достижения в высокопроизводительных и функциональных сортах PBS

Производители разрабатывают новые поколения сортов PBS с улучшенной термостойкостью, повышенной ударной прочностью и контролируемыми скоростями биоразложения для поддержки более широких промышленных приложений. Смешивание с PBAT, PLA и полимерами на основе крахмала создает новые возможности в гибкой упаковке и экструзионно-покрытых материалах. Модифицированные сорта, подходящие для литья под давлением, термоформования и 3D-печати, дополнительно расширяют возможности дизайна. Эти достижения позиционируют PBS как универсальный биополимер, который может более эффективно конкурировать с традиционными пластиками в критически важных для производительности применениях, поддерживая долгосрочное проникновение на рынок.

- Например, Ecodiesel de Colombia S.A. управляет своим основным заводом по производству биодизеля в Барранкабермехе, Сантандер. Завод имеет годовую производственную мощность около 120 000 метрических тонн (или немного более старую цифру в 115 000 тонн в год, которая также часто упоминается).

3. Увеличение использования в текстильных, волоконных и нетканых приложениях

В текстильных и волоконных рынках появляется растущая возможность, поскольку волокна на основе PBS набирают популярность благодаря своей мягкости, биоразлагаемости и совместимости с технологиями плавления. Производители одежды, гигиенических и промышленных нетканых материалов исследуют PBS как устойчивую альтернативу полиэстеру и полипропилену. Спрос ускоряется, поскольку бренды стремятся к целям циркулярности и вводят экотехнологичные волоконные продукты. Расширение использования PBS в функциональных тканях, одноразовых текстильных изделиях и сельскохозяйственных сетях отражает более широкую тенденцию к принятию полимеров на биологической основе в специализированных волоконных приложениях.

Ключевые проблемы

1. Высокие производственные затраты по сравнению с традиционными пластиками

Несмотря на значительные преимущества в области устойчивости, PBS сталкивается с проблемами, связанными с затратами, из-за дорогих сырьевых материалов, ограниченного крупномасштабного производства и относительно высоких затрат на преобразование. Конкуренты на основе нефти, такие как PP, PE и PET, выигрывают от устоявшихся цепочек поставок и более низких цен на сырье, создавая конкурентное давление. Производители должны решать проблемы с затратами через экономию на масштабе, оптимизированные катализаторы и интеграцию с биорафинировочными сетями. Более широкая коммерческая жизнеспособность зависит от сокращения разрывов в производственных затратах и достижения паритета затрат с товарными пластиками в приложениях с высоким объемом.

2. Ограниченная глобальная производственная мощность и разрывы в цепочке поставок

Рост рынка ограничивается ограниченной производственной мощностью PBS, сосредоточенной в отдельных регионах. Фрагментированные цепочки поставок, зависимость от определенных биологических сырьевых материалов и региональные проблемы доступности препятствуют быстрому масштабированию. Колебания в поставках янтарной кислоты могут нарушить стабильность цен и привести к задержкам в производстве. Производители и переработчики сталкиваются с трудностями в обеспечении стабильных объемов для долгосрочных контрактов. Чтобы поддержать широкое принятие, отрасль должна расширять региональные мощности, диверсифицировать источники сырья и развивать более устойчивые, интегрированные структуры поставок.

Региональный анализ

Северная Америка

Северная Америка составляет 28% рынка поли(бутиленсукцината) (PBS), поддерживаемого сильным нормативным акцентом на биоразлагаемых материалах и растущим принятием компостируемых упаковочных решений. Регион выигрывает от передовых исследований и разработок биополимеров, поддерживающей инфраструктуры промышленного компостирования и расширяющихся корпоративных мандатов на устойчивое развитие среди FMCG и розничных брендов. Спрос укрепляется благодаря инициативам, поощряющим замену традиционных пластиков в сфере общественного питания, сельскохозяйственных пленках и упаковке потребительских товаров. Стратегические сотрудничества между инновационными производителями материалов и упаковочными конвертерами ускоряют коммерциализацию высокочистых, биологических сортов PBS. Растущие инвестиции в структуры циркулярной экономики еще больше расширяют возможности для региональных производителей и импортеров.

Европа

Европа лидирует на мировом рынке PBS с долей 34%, что обусловлено строгими директивами ЕС по сокращению отходов, запретами на одноразовый пластик и агрессивными целями по декарбонизации. В регионе наблюдается высокая приемлемость биоразлагаемых полимеров в упаковке, сельском хозяйстве и потребительских приложениях благодаря сильной политической поддержке и развитым системам компостирования. Быстрая замена традиционных полиолефинов в упаковке для продуктов питания и одноразовых изделий способствует увеличению потребления, а государственные стимулы ускоряют внедрение сырья на биологической основе. Сотрудничество между производителями полимеров и брендами, ориентированными на устойчивое развитие, поддерживает разработку высокоэффективных формуляций PBS. Непрерывные достижения в сертификации промышленной компостируемости укрепляют спрос в Западной и Северной Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает крупнейшую долю 38% на рынке Polybutylene Succinate, поддерживаемую крупномасштабными производственными мощностями, расширяющимися упаковочными отраслями и растущим интересом к биоразлагаемым решениям в Китае, Японии, Южной Корее и Юго-Восточной Азии. Растущие правительственные инициативы, направленные на сокращение пластика, в сочетании с быстрой урбанизацией и растущими потребностями в упаковке для электронной коммерции значительно ускоряют внедрение PBS. Производители активно инвестируют в технологии производства на биологической основе и конкурентные структуры затрат, укрепляя региональные экспортные возможности. Сильное присутствие кластеров НИОКР полимеров и стратегические партнерства с брендами FMCG дополнительно усиливают интеграцию PBS в упаковку для продуктов питания, сельскохозяйственные пленки и потребительские товары.

Латинская Америка

Латинская Америка занимает 6% рынка PBS, рост которого обусловлен повышением осведомленности о загрязнении пластиком и увеличением использования биоразлагаемой упаковки в розничной торговле и сельском хозяйстве. Страны, такие как Бразилия, Мексика и Чили, продвигают компостируемые материалы для поддержки целей управления отходами, создавая благоприятный спрос на пленки и потребительскую упаковку на основе PBS. Ограниченное внутреннее производство способствует поставкам, зависящим от импорта, но расширяющиеся партнерства между местными переработчиками и мировыми производителями полимеров улучшают доступность. Растущий спрос на экологически чистую упаковку в сфере общественного питания и распределении свежих продуктов укрепляет рыночный потенциал региона.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет 4% рынка PBS, характеризующийся постепенным внедрением биоразлагаемых материалов, обусловленным целями устойчивого развития и реформами управления отходами, особенно в странах ССЗ. Растущий спрос на упаковку для продуктов питания, сельское хозяйство и потребительские товары поддерживает расширение рынка, хотя ограниченное местное производство сохраняет высокую зависимость от импорта. Инициативы, возглавляемые правительством, по продвижению практик циркулярной экономики ускоряют интерес к решениям на биологической основе. Увеличивающееся сотрудничество между региональными переработчиками упаковки и международными поставщиками биополимеров улучшает доступность рынка, в то время как растущая осведомленность о воздействии на окружающую среду способствует переходу от традиционных пластиков к биоразлагаемым альтернативам.

Сегментация рынка:

По типу:

- На биологической основе

- На основе нефти

По методу синтеза:

- Процесс трансэнтерификации

- Процесс прямой этерификации

По применению:

- Упаковка

- Сельское хозяйство

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке полибутиленсукцината включает таких игроков, как Ernesto Ventos S.A., GC Innovation America, Kawasaki Kasei Chemicals Ltd., PTT MCC Biochem Co., Ltd., The Chemical Company, Anhui Sealong Biotechnology Co., Ltd., Dow Chemicals, Parchem, Mitsubishi Chemical Corporation и BASF SE. Рынок полибутиленсукцината характеризуется сочетанием глобальных химических производителей, региональных производителей биополимеров и специализированных дистрибьюторов, которые конкурируют за счет улучшений в области биоосновного сырья, оптимизации катализаторов и масштабируемых технологий производства. Компании сосредоточены на улучшении чистоты материала, компостируемости и экономической эффективности для удовлетворения растущего спроса со стороны упаковочной, сельскохозяйственной, медицинской и потребительской отраслей. Стратегические приоритеты включают расширение интегрированных цепочек поставок, укрепление сотрудничества с упаковочными конвертерами и ускорение коммерциализации высокопроизводительных марок PBS. Участники рынка инвестируют в НИОКР для разработки термостойких, совместимых с пищевыми продуктами и полностью биоразлагаемых формул, а также для расширения дистрибьюторской сети с целью поддержки растущего внедрения в устоявшихся и развивающихся регионах.

Анализ ключевых игроков

- Ernesto Ventos S.A.

- GC Innovation America

- Kawasaki Kasei Chemicals Ltd.

- PTT MCC Biochem Co., Ltd.

- The Chemical Company

- Anhui Sealong Biotechnology Co., Ltd.

- Dow Chemicals

- Parchem

- Mitsubishi Chemical Corporation

- BASF SE

Последние разработки

- В октябре 2024 года компания Pfanstiehl, Inc., производитель инъекционных вспомогательных веществ, компонентов биопроцессинга cGMP и активных фармацевтических ингредиентов (API), представила янтарную кислоту высокой чистоты с низким содержанием эндотоксинов и металлов (HPLE-LMTM). Продукт предназначен для фармацевтических, биофармацевтических и инъекционных применений.

- В сентябре 2024 года компании Lygos и CJ BIO объявили о партнерстве для строительства крупномасштабного биоперерабатывающего завода в Форт-Додже, штат Айова, для производства устойчивых химических веществ, таких как биоразлагаемые полиаспартаты и биоосновные малонаты, начиная с 40 000 тонн в год с планами расширения до 100 000 тонн в год, используя опыт ферментации CJ BIO и био-промышленную инфраструктуру Форт-Доджа для подхода к циркулярной экономике.

- В июне 2024 года компания BASF запустила ecoflex® F Blend C1200 BMB, новый биоразлагаемый биополимер (PBAT) с биомассовым балансом (BMB), значительно сокращающий использование ископаемых ресурсов, заменяя их возобновляемыми сырьевыми материалами из органических отходов на начальном этапе цепочки создания стоимости, достигая на 60% более низкого углеродного следа продукта (PCF) по сравнению со стандартным сортом через сертифицированный подход биомассового баланса.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, метода синтеза, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете представлены сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в нем содержатся стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет расширяться по мере ускорения спроса на биоразлагаемую и компостируемую упаковку в глобальных секторах FMCG и розничной торговли.

- Разработка биоосновного сырья укрепит стабильность поставок и снизит зависимость от сырья, получаемого из нефти.

- Производители будут инвестировать в передовые системы катализаторов для улучшения чистоты PBS, термостойкости и производительности обработки.

- Регуляторное давление, направленное на одноразовые пластики, увеличит внедрение в сфере общественного питания, сельскохозяйственных пленок и потребительской упаковки.

- Стратегические партнерства между производителями полимеров и конвертерами ускорят коммерциализацию специальных сортов PBS.

- Рост инфраструктуры промышленного компостирования поддержит более широкое принятие продуктов на основе PBS.

- Оптимизация затрат за счет крупномасштабного производства повысит конкурентоспособность по сравнению с традиционными пластиками.

- Интеграция PBS в многофункциональные и мономатериальные упаковочные форматы увеличит проникновение на рынок.

- Развивающиеся экономики быстрее примут PBS по мере усиления осведомленности о устойчивости и экологических норм.

- Непрерывная деятельность в области исследований и разработок будет стимулировать инновации в медицинских, текстильных и высокопроизводительных промышленных приложениях.