Обзор рынка

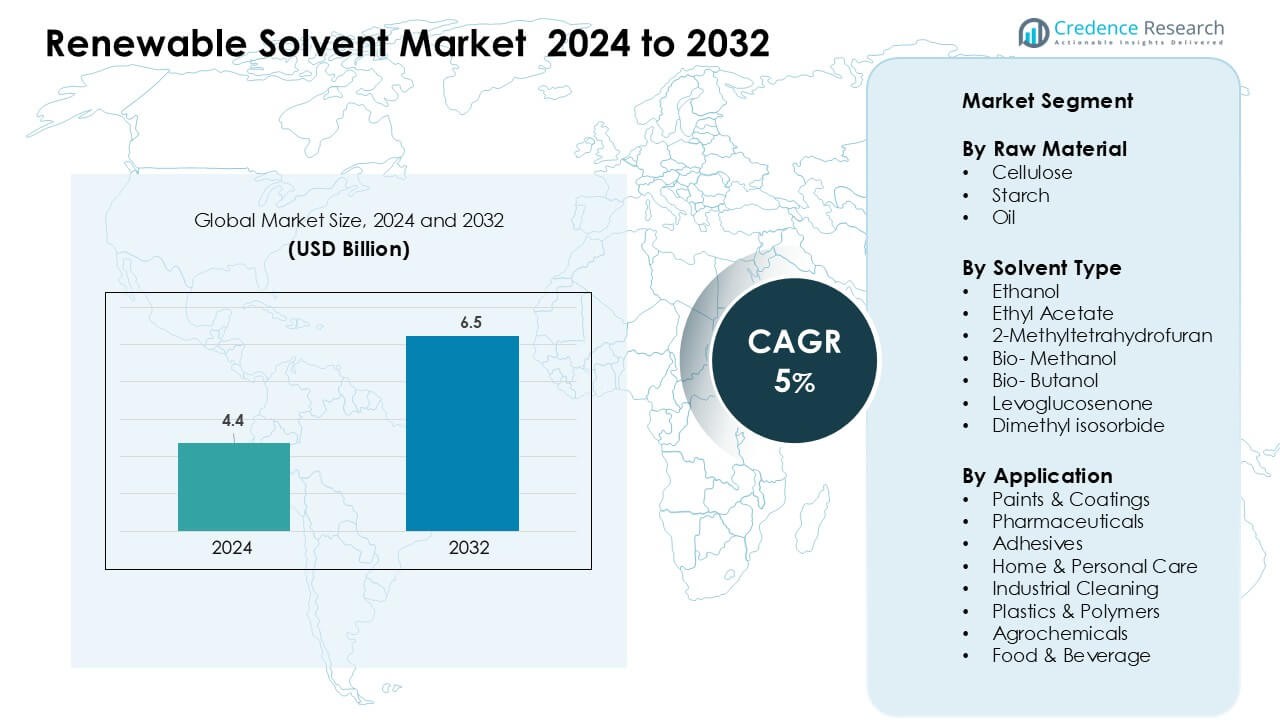

Рынок возобновляемых растворителей был оценен в 4,4 миллиарда долларов США в 2024 году и, как ожидается, достигнет 6,5 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка возобновляемых растворителей 2024 |

4,4 миллиарда долларов США |

| Рынок возобновляемых растворителей, CAGR |

5% |

| Размер рынка возобновляемых растворителей 2032 |

6,5 миллиарда долларов США |

Рынок возобновляемых растворителей формируется ведущими игроками, такими как Wilmar Sugar Pty Ltd., Vertec BioSolvents, CREMER OLEO GmbH & Co. KG, InKemia Green Chemicals, Cargill, Neste, ADM, GODAVARI BIOREFINERIES LTD, Dow и Liberty Chemicals SRL. Эти компании конкурируют благодаря передовым возможностям био-рафинирования, разнообразной интеграции сырья и высокоэффективным зеленым растворителям, адаптированным для покрытий, фармацевтики, промышленной очистки и средств личной гигиены. Северная Америка стала ведущим регионом в 2024 году с долей 34%, благодаря сильной нормативной поддержке, быстрому внедрению материалов с низким содержанием ЛОС и расширяющимся инвестициям в устойчивое производство химических веществ.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок возобновляемых растворителей достиг 4,4 миллиарда долларов США в 2024 году и, как ожидается, достигнет 6,5 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 5%.

- Спрос вырос, поскольку отрасли перешли от нефтяных растворителей к более безопасным, биоразлагаемым альтернативам, под влиянием строгих правил ЛОС и широкого внедрения в красках, покрытиях, фармацевтике и промышленной очистке; растворители на основе целлюлозы заняли наибольшую долю сырья в 42%.

- Тренды подчеркнули быстрый рост технологий переработки отходов в растворители, растущее использование биометанола и этилового ацетата, а также увеличение инвестиций в био-рафинерии следующего поколения, производящие высокочистые зеленые растворители для специализированных химикатов.

- Конкуренция усилилась, поскольку Wilmar Sugar, Vertec BioSolvents, CREMER OLEO, Neste, Cargill, ADM, Dow и GODAVARI BIOREFINERIES расширили производственные мощности, улучшили интеграцию сырья и сотрудничали с производителями покрытий и средств личной гигиены для устойчивых формулировок.

- Северная Америка возглавила рынок с долей 34%, за ней следуют Европа с 31% и Азиатско-Тихоокеанский регион с 27%, в то время как краски и покрытия остаются доминирующим сегментом применения с долей 34%.

Анализ сегментации рынка:

По сырью

Целлюлоза занимала доминирующую долю около 42% в 2024 году благодаря высокому спросу со стороны производителей красок, покрытий и фармацевтических продуктов, стремящихся к низкой токсичности и биоразлагаемым компонентам. Растворители на основе целлюлозы обеспечивают стабильную производительность, поддерживают снижение ЛОС и соответствуют глобальным правилам устойчивости. Крахмал следовал за ним, поскольку бренды использовали сырье на биологической основе для повышения безопасности продукции в бытовых и личных средствах ухода. Растворители на основе масел также выросли, поскольку производители приняли растительные эфиры для лучшей растворимости и улучшенной совместимости в промышленной очистке и клеевых приложениях.

- Например, Circa Group разработала Cyrene™, биоразлагаемый растворитель, полученный из целлюлозных отходов. Компания управляла демонстрационным заводом в Тасмании с годовой мощностью около 50 тонн.

По типу растворителя

Этанол возглавил сегмент с долей почти 38% в 2024 году, чему способствовали широкая доступность, низкая стоимость и высокая приемлемость в покрытиях, чистящих средствах и фармацевтических формулах. Этиловый ацетат и био-метанол расширились благодаря их большей биоразлагаемости и улучшенным профилям испарения, которые помогают снизить вредные выбросы. Продвинутые варианты, такие как 2-метилтетрагидрофуран и левоглюкозенон, набрали популярность в специализированных химических процессах, поскольку производители перешли на более безопасные, не нефтяные системы растворителей для соблюдения ужесточающихся экологических и правил безопасности на рабочем месте по всему миру.

- Например, Cyrene™ от Circa Group — это возобновляемый растворитель, полученный из целлюлозы, позиционируемый как более безопасная альтернатива NMP и DMF. Оценки компании и партнеров показывают, что Cyrene™ обеспечивает сопоставимую растворимость и полярность в сложных химических процессах. Растворитель производится на демонстрационном предприятии Circa в Тасмании с годовой мощностью около 50 тонн.

По применению

Краски и покрытия доминировали в сегменте применения с долей около 34% в 2024 году, чему способствовало растущее использование экологически чистых формул в строительстве, автомобильной и промышленной отраслях. Фармацевтика также показала стабильный рост, поскольку производители лекарств интегрировали возобновляемые растворители для повышения безопасности работников и соблюдения требований зеленой химии. Применение в клеях, промышленной очистке и личной гигиене расширилось, поскольку бренды стремились к снижению выбросов и более строгому соблюдению нормативных требований. Производители пластмасс, полимеров, агрохимикатов и продуктов питания и напитков также увеличили использование для улучшения показателей устойчивости и снижения зависимости от нефтехимии.

Ключевые факторы роста

Растущий спрос на низкоэмиссионные и биоразлагаемые химикаты

Производители покрытий, фармацевтических и чистящих продуктов увеличили использование возобновляемых растворителей, поскольку нормативные акты подтолкнули отрасли к более безопасной и низкоэмиссионной химии. Сдвиг произошел из-за ужесточения ограничений на растворители на основе нефти, которые способствуют выбросам ЛОС и опасностям на рабочем месте. Производители приняли возобновляемые варианты, чтобы соответствовать глобальным климатическим целям и усилить соблюдение региональных правил. Компании также продвигали биоразлагаемые продукты для улучшения устойчивости бренда и снижения зависимости от ископаемого сырья. Переход ускорился, поскольку отрасли искали материалы с сильной растворяющей способностью, более безопасными профилями обращения и сниженным воздействием на окружающую среду. Эта тенденция позиционировала возобновляемые растворители как стратегический компонент в долгосрочных планах декарбонизации.

- Например, Eastman — это глобальная компания по производству специализированных материалов с сильным присутствием в области биоразлагаемых растворителей. Компания продвигает растворитель Eastman Omnia™, который получен из целлюлозных возобновляемых источников. Eastman также применяет технологии целлюлозных эфиров в своем портфеле устойчивых материалов.

Расширение зеленого производства в различных отраслях

Промышленность приняла системы зеленого производства, что увеличило спрос на возобновляемые растворители, поддерживающие более чистую обработку. Рост произошел за счет компаний автомобильной, строительной и потребительской отраслей, которые перешли на экологически чистые покрытия, клеи и чистящие средства. Многие бренды перепроектировали производственные линии, чтобы снизить выбросы и достичь внутренних целей устойчивого развития. Возобновляемые растворители обеспечили совместимость с водными системами и улучшили характеристики в высокоценных формулах. Спрос также вырос в фармацевтическом и полимерном секторах, где производители модернизировали оборудование для работы с биопроизводными соединениями. Эти изменения увеличили закупки возобновляемых растворителей со стабильными температурами кипения, высокой растворяющей способностью и улучшенной безопасностью для работников. Широкое принятие укрепило долгосрочный спрос.

- Например, процесс Greenlist™ компании SC Johnson — это давняя внутренняя научная программа, запущенная в 2001 году для оценки воздействия ингредиентов на здоровье человека и окружающую среду и постоянного улучшения профиля безопасности их продуктовых формул.

Рост потребительских предпочтений в пользу безопасных и натуральных продуктов

Осведомленность потребителей подтолкнула бренды к использованию возобновляемых растворителей, которые помогают снизить вредные остатки в бытовых, личных и пищевых приложениях. Покупатели предпочитали продукты, изготовленные из растительных, биоразлагаемых компонентов, соответствующих ожиданиям чистой этикетки. Компании реформулировали чистящие средства, косметику и покрытия для упаковки, чтобы соответствовать этим предпочтениям и повысить безопасность продукции. Повышенное внимание розничной торговли к устойчивым этикеткам дополнительно поддерживало спрос на биологические растворители. Производители использовали возобновляемые варианты, чтобы снизить риски токсического воздействия и улучшить качество воздуха в помещениях. Это изменение способствовало быстрому принятию в категориях бытовой и гигиенической продукции, расширяя рынок высокочистых растворителей природного происхождения.

Ключевые тенденции и возможности

Принятие передовых технологий био-производных растворителей

Производители инвестировали в растворители следующего поколения на основе био-производных, которые обеспечивают более высокую чистоту и улучшенные характеристики для специализированных приложений. Технологии, такие как инженерная ферментация и каталитическое преобразование, создавали растворители с предсказуемым поведением реакции и уменьшенным количеством примесей. Эти инновации помогли компаниям заменить нефтехимические эквиваленты в фармацевтике, агрохимии и полимерной обработке. Новые биологические молекулы также обеспечили более высокую эффективность в производстве покрытий и специализированных химикатов. Компании, входящие в эту область, получили возможности через запатентованные технологии растворителей, поддерживающие сильный рост устойчивых формул. Растущий спрос на высокоэффективные зеленые растворители создал пространство для дифференцированных продуктовых линий.

Рост путей циркулярного и отходного сырья

Производители исследовали модели циркулярного сырья, используя сельскохозяйственные отходы, остатки целлюлозы и побочные потоки биомассы. Эти процессы сократили захоронение на свалках и уменьшили углеродную интенсивность по всей цепочке производства растворителей. Компании разработали новые маршруты для производства этанола, этилового ацетата и специализированных растворителей, используя отходные сахара и лигноцеллюлозные сырьевые материалы. Эта тенденция открыла возможности для экономически эффективного производства и более сильных заявлений о устойчивости. Правительства поддержали эти пути через стимулы для утилизации отходов и низкоуглеродного производства. Сдвиг позволил производителям обеспечить стабильные поставки сырья, снижая зависимость от нестабильных цен на нефть. Циркулярные производственные модели создали долгосрочную масштабируемость для возобновляемых растворителей.

- Например, LanzaTech использует технологию газовой ферментации для преобразования промышленных отходящих газов в этанол. Компания управляет коммерческими предприятиями, производящими десятки тысяч тонн этанола ежегодно из углеродных отходов. Этот этанол поставляется как возобновляемое сырье для последующего химического производства.

Расширение зеленой химии в высокоценных отраслях

Фармацевтическая, электронная и полимерная промышленности расширили использование практик зеленой химии, создавая значительные возможности для внедрения возобновляемых растворителей. Эти сектора требовали высокочистых растворителей, обеспечивающих стабильную производительность в чувствительных реакциях. Возобновляемые варианты соответствовали нормативным требованиям для более безопасных химических процессов. Компании заменяли традиционные растворители для улучшения безопасности работников, сокращения опасных отходов и соблюдения международных стандартов безопасности. Эти изменения поддерживали спрос на высококачественные возобновляемые растворители в АФИ, покрытиях для электроники и передовых материалах. Тренд открыл возможности для премиального ценообразования и дифференцированных партнерских поставок.

- Например, BASF поставляет био-этиллактат для фармацевтических и промышленных применений. Растворитель производится из возобновляемого сырья и соответствует требованиям высокочистых процессов. BASF производит эти материалы в рамках установленных систем химического производства.

Ключевые вызовы

Высокие производственные затраты и ограниченные масштабы экономики

Производители возобновляемых растворителей сталкивались с более высокими производственными затратами по сравнению с традиционными нефтехимическими альтернативами. Ограниченные мощности, дорогие био-сырьевые материалы и сложные технологии обработки увеличивали конечную стоимость за единицу продукции. Многие предприятия по производству возобновляемых растворителей работали не на полную мощность, что ограничивало их способность конкурировать по ценам с крупными нефтехимическими заводами. Эти ограничения замедляли внедрение в ценочувствительных сегментах, таких как клеи, промышленная очистка и полимеры. Компании испытывали трудности с обоснованием премиального ценообразования на рынках, где покупатели отдавали предпочтение недорогим сырьевым материалам. Достижение конкурентоспособных цен требовало инвестиций в более крупные предприятия, улучшение эффективности процессов и оптимизацию источников сырья.

Технические ограничения производительности в некоторых приложениях

Некоторые возобновляемые растворители не соответствовали производительности нефтехимических аналогов в высокотемпературных, высокореактивных или тяжелых промышленных приложениях. Ограничения по скорости испарения, силе растворения или совместимости материалов ограничивали внедрение в специализированные покрытия, аэрокосмические композиты и передовые полимерные системы. Производители колебались переходить, когда надежность и производительность оставались критически важными. Инженеры также сталкивались с трудностями интеграции новых растворителей в существующие производственные линии без модификации оборудования. Эти барьеры создавали более длительные циклы квалификации и увеличивали затраты на разработку. Преодоление этих ограничений требовало больших инвестиций в НИОКР, улучшенной молекулярной инженерии и более качественного тестирования производительности для соответствия ожиданиям отрасли.

Региональный анализ

Северная Америка

Северная Америка возглавила рынок возобновляемых растворителей с долей около 34% в 2024 году, благодаря строгим нормативам по ЛОС и быстрому внедрению зеленых производственных практик в покрытиях, фармацевтике и бытовых продуктах. США доминировали в региональном спросе, так как производители переходили от нефтяных растворителей к более безопасным, растительным альтернативам. Рост также был обусловлен значительными инвестициями в биорафинирование с использованием кукурузы, целлюлозы и сельскохозяйственных отходов. Канада расширила использование био-растворителей в промышленной очистке и пищевых приложениях из-за растущих требований к устойчивости. Акцент региона на более чистую химию продолжал поддерживать долгосрочное расширение рынка.

Европа

Европа составила примерно 31% доли в 2024 году, поддерживаемая агрессивной климатической политикой, строгими химическими регламентами и широким внедрением моделей циркулярного производства. Германия, Франция и Великобритания возглавили программы замены растворителей, так как отрасли согласовывались с целями REACH и углеродной нейтральности. Спрос вырос в области промышленных покрытий, автомобильной, клеевой и фармацевтической продукции, где компании отдавали приоритет низкотоксичным и биоразлагаемым формулам. Развитие биорафинадов с использованием лигноцеллюлозного и отходного сырья улучшило региональные возможности поставок. Сильный толчок ЕС в сторону зеленой химии позиционировал Европу как ключевой центр технологий высокоэффективных возобновляемых растворителей.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион удерживал около 27% доли в 2024 году и оставался самым быстрорастущим регионом благодаря расширению производственных мощностей и повышению экологического соответствия. Китай и Индия увеличили использование возобновляемых растворителей в красках, покрытиях, агрохимии и личной гигиене по мере ужесточения стандартов качества воздуха. Япония и Южная Корея продвинули НИОКР в области биохимии для получения высокочистых растворителей, используемых в электронике и фармацевтике. Сильное внедрение сырья, полученного из биомассы, и экономичное производство поддержали региональную конкурентоспособность. Большая промышленная база региона и масштабируемые проекты биорафинадов продолжали укреплять спрос на решения с использованием возобновляемых растворителей.

Латинская Америка

Латинская Америка захватила почти 5% доли в 2024 году, движимая увеличением использования возобновляемых растворителей в агрохимии, пищевой промышленности и продуктах для ухода за домом. Бразилия возглавила спрос благодаря обильным ресурсам биомассы и сильной индустрии этанола, что поддерживало местное производство биоосновных растворителей. Мексика расширила использование в покрытиях и чистящих формулах, поскольку производители согласовывались с глобальными стандартами устойчивого развития. Региональное внедрение увеличилось, так как компании стремились к более безопасным материалам и снижению зависимости от импортируемых нефтехимических растворителей. Инициативы правительства, продвигающие более чистые промышленные практики, поддерживали постепенный рост рынка.

Ближний Восток и Африка

Регион Ближнего Востока и Африки удерживал около 3% доли в 2024 году, с ростом, сосредоточенным на промышленной диверсификации и растущем интересе к устойчивому производству. ОАЭ и Саудовская Аравия продвинули инициативы зеленой индустрии, которые поощряли компании тестировать альтернативы возобновляемым растворителям в покрытиях, чистящих химикатах и упаковочных приложениях. Южная Африка расширила использование в секторах пищевых продуктов, напитков и личной гигиены, так как спрос на более безопасные потребительские товары увеличился. Ограниченная инфраструктура биорафинадов замедлила более широкое внедрение, но продолжающиеся программы устойчивого развития и инвестиции в циркулярные материалы создали возможности для долгосрочного расширения рынка.

Сегментация рынка:

По сырью

По типу растворителя

- Этанол

- Этилацетат

- 2-Метилтетрагидрофуран

- Био-метанол

- Био-бутанол

- Левоглюкозенон

- Диметилизосорбид

По применению

- Краски и покрытия

- Фармацевтика

- Клеи

- Домашний и личный уход

- Промышленная очистка

- Пластмассы и полимеры

- Агрохимия

- Пищевая и напитки

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок возобновляемых растворителей характеризуется сильной конкуренцией среди мировых производителей, которые сосредоточены на химии на биологической основе, разнообразных сырьевых материалах и высокоэффективных технологиях растворителей. Ведущие компании, такие как Wilmar Sugar Pty Ltd., Vertec BioSolvents, CREMER OLEO, InKemia Green Chemicals, Cargill, Neste, ADM, GODAVARI BIOREFINERIES, Dow и Liberty Chemicals SRL, укрепили свои позиции благодаря интегрированным цепочкам поставок и постоянным инновациям в продуктах. Эти фирмы расширили портфели возобновляемых растворителей, включая этанол, этиловый ацетат, био-метанол и специальные зеленые растворители, предназначенные для покрытий, фармацевтики и чистящих средств. Многие конкуренты инвестировали в биорафинирование, системы циркулярного сырья и передовые технологии ферментации, чтобы снизить углеродную интенсивность и обеспечить стабильную доступность сырья. Стратегические партнерства с производителями покрытий, товаров личной гигиены и промышленными производителями увеличили охват рынка и способствовали совместной разработке устойчивых формул. Компании также усилили глобальное присутствие за счет расширения мощностей, продуктовых линий, ориентированных на соответствие требованиям, и программ НИОКР, сосредоточенных на высокочистых, малотоксичных альтернативах растворителей.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Недавние разработки

- В июне 2025 года Wilmar Sugar & Renewables объявила о начале производственного сезона 2025 года и инвестициях в инфраструктуру мельниц/возобновляемых источников (например, новая дымовая труба на мельнице Каламия), что отражает продолжающееся расширение мощностей по переработке возобновляемых ресурсов, поддерживающих поставки этанола/био-растворителей.

- В декабре 2024 года GODAVARI BIOREFINERIES LTD (Индия) – Godavari Biorefineries объявила о вложении ₹130 крор в новую дистилляцию этанола на основе кукурузы/зерна мощностью 200 KLPD, укрепляя возобновляемую сырьевую базу этанола, используемую для производства био-химикатов, таких как био-этил ацетат, важный зеленый растворитель.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе сырья, типа растворителя, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на возобновляемые растворители будет расти по мере ускорения перехода отраслей к низкоэмиссионным химическим ингредиентам.

- Применение будет расти в красках, покрытиях и клеях, поскольку компании заменяют нефтяные формулы.

- Биорафинерии будут расширять мощности, улучшая стабильность поставок и снижая производственные затраты.

- Круговые сырьевые материалы, такие как сельскохозяйственные отходы, будут шире использоваться в производстве растворителей.

- Высокочистые возобновляемые растворители найдут повышенный спрос в фармацевтике и электронике.

- Достижения в ферментации и каталитических процессах улучшат характеристики различных типов растворителей.

- Больше производителей будут стремиться к углеродно-нейтральным производственным путям для достижения глобальных климатических целей.

- Регуляторное давление будет стимулировать более быстрое замещение традиционных нефтехимических растворителей.

- Стратегические партнерства между производителями химикатов и конечными отраслями укрепят инновации в продуктах.

- Развивающиеся рынки в Азиатско-Тихоокеанском регионе и Латинской Америке будут быстрее внедрять возобновляемые растворители благодаря растущим программам устойчивого развития.