Обзор рынка

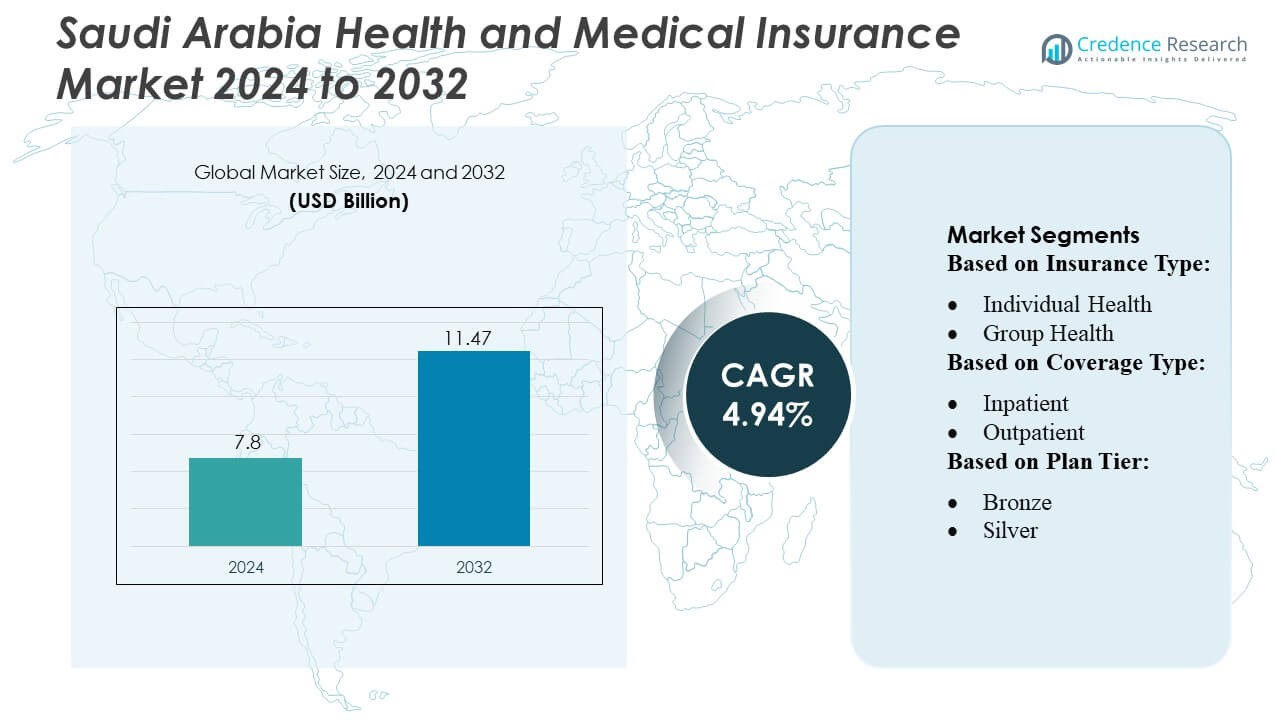

Размер рынка медицинского страхования в Саудовской Аравии оценивался в 7,8 миллиарда долларов США в 2024 году и, как ожидается, достигнет 11,47 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 4,94% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка медицинского страхования Саудовской Аравии 2024 |

7,8 миллиарда долларов США |

| Рынок медицинского страхования Саудовской Аравии, CAGR |

4,94% |

| Размер рынка медицинского страхования Саудовской Аравии 2032 |

11,47 миллиарда долларов США |

Рынок медицинского страхования Саудовской Аравии доминирует благодаря ключевым игрокам, включая AirStrip Technologies, Hims & Hers Health, Inc., AT&T, Vocera Communications, Epic Systems Corporation, Softserve, Computer Programs and Systems, Inc., Google, Inc., Orange и QSI Management, LLC, которые стимулируют инновации через цифровые решения в области здравоохранения, интеграцию телемедицины и обработку заявок с использованием ИИ. Эти компании сосредоточены на улучшении клиентского опыта, расширении корпоративного и индивидуального покрытия и предложении персонализированных программ оздоровления. Эр-Рияд выделяется как ведущий регион, захватывая около 32% доли рынка, поддерживаемый плотной популяцией, высокой концентрацией корпоративных офисов и развитой инфраструктурой здравоохранения. Сочетание регуляторного контроля, растущей осведомленности о здоровье и принятия планов среднего и высокого уровня в Эр-Рияде укрепляет его доминирование, в то время как ведущие игроки используют технологии и стратегические партнерства для укрепления своих позиций на рынке по всей стране.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок медицинского страхования Саудовской Аравии оценивался в 7,8 миллиарда долларов США в 2024 году и, как ожидается, достигнет 11,47 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 4,94% в течение прогнозируемого периода.

- Рост рынка обусловлен регуляторным обеспечением обязательного медицинского страхования, ростом затрат на здравоохранение и увеличением осведомленности о профилактическом уходе, что стимулирует спрос на корпоративные и индивидуальные планы.

- Ключевые тенденции включают интеграцию цифровых решений в области здравоохранения, услуги телемедицины, обработку заявок с использованием ИИ и разработку персонализированных программ оздоровления и страховых планов среднего и высокого уровня.

- Конкурентная напряженность высока, ведущие игроки, такие как AirStrip Technologies, Hims & Hers Health, Inc., AT&T, Vocera Communications, Epic Systems Corporation, Softserve, Computer Programs and Systems, Inc., Google, Inc., Orange и QSI Management, LLC, используют технологии и стратегические партнерства для расширения покрытия и улучшения клиентского опыта.

- Эр-Рияд доминирует на региональном рынке с долей около 32%, благодаря плотной популяции, концентрации корпоративных офисов и развитой инфраструктуре здравоохранения, в то время как групповое медицинское страхование и стационарное покрытие остаются ведущими подсегментами.

Анализ сегментации рынка:

По типу страхования:

На рынке медицинского страхования Саудовской Аравии сегмент группового медицинского страхования доминирует, занимая наибольшую долю рынка благодаря увеличению принятия планов, спонсируемых работодателями. Корпорации и государственные учреждения стимулируют спрос, предлагая сотрудникам комплексное медицинское покрытие, снижая расходы из собственного кармана. Индивидуальное медицинское страхование, хотя и растет, остается вторичным, в основном за счет экспатов и самозанятых профессионалов, ищущих индивидуальные планы. Рост группового медицинского страхования дополнительно поддерживается нормативными требованиями и стимулами, продвигающими благополучие сотрудников, с акцентом на профилактическую помощь и управление хроническими заболеваниями как ключевые факторы устойчивого принятия.

- Например, AirStrip Technologies поддерживает крупномасштабные системы здравоохранения, основанные на работодателях, позволяя больницам контролировать пациентов через свою мобильную и веб-платформу клинического наблюдения — обслуживая более 675 больниц и обрабатывая более 250 миллионов клинических событий по всему миру.

По типу покрытия:

С точки зрения типа покрытия, страхование стационарного лечения лидирует на рынке, представляя доминирующий под-сегмент с наибольшей долей. Растущие затраты на госпитализацию, в сочетании с увеличением распространенности хронических и связанных с образом жизни заболеваний, побуждают потребителей отдавать приоритет защите стационарного лечения. Покрытие амбулаторного лечения также расширяется, движимое спросом на рутинные консультации, диагностические услуги и незначительные лечения вне больничных учреждений. Комплексные планы, предлагающие комбинированные услуги стационарного и амбулаторного лечения, набирают популярность, так как держатели полисов все чаще ищут целостное медицинское покрытие для эффективного управления как острыми, так и профилактическими потребностями в здравоохранении.

- Например, компания Hims & Hers Health, Inc. продемонстрировала высокий спрос на покрытие медицинских услуг: к концу марта 2025 года компания сообщила о базе подписчиков примерно в 2,4 миллиона пользователей.

По уровню плана:

В рамках уровней планов сегмент серебряного уровня занимает наибольшую долю рынка, отражая баланс между доступностью и полнотой покрытия. Бронзовые планы привлекают клиентов, чувствительных к цене, но предоставляют ограниченные преимущества, тогда как золотые и платиновые планы предназначены для лиц с высоким доходом, требующих обширного покрытия. Серебряный уровень выигрывает от предпочтений корпораций и государственных схем субсидирования, предлагая умеренные премии с надежными преимуществами стационарного и амбулаторного лечения. Рост стимулируется повышением осведомленности о профилактическом здравоохранении, нормативным поощрением и растущей потребностью в планах среднего уровня, которые обеспечивают адекватное покрытие без наложения чрезмерного финансового бремени на держателей полисов.

Основные факторы роста

- Регуляторная поддержка и обязательное покрытие:

Государственные регламенты, требующие обязательного медицинского страхования, особенно для экспатов и корпоративных сотрудников, значительно стимулируют рост рынка. Инициативы в рамках Саудовской Визии 2030 способствуют обеспечению всеобщего доступа к здравоохранению, что обеспечивает более широкое принятие страховых полисов. Регуляторные рамки поощряют страховщиков расширять предложения планов, улучшать качество обслуживания и включать преимущества профилактического ухода. Требования к соблюдению, в сочетании с штрафами за несоблюдение, мотивируют организации и частных лиц обеспечивать адекватное покрытие, укрепляя расширение рынка. Регуляторный акцент на обязательном страховании не только увеличивает проникновение, но и повышает общую эффективность системы здравоохранения по всей стране.

- Например, AT&T предлагает комплексный пакет медицинских, стоматологических и офтальмологических льгот, который включает доступ к виртуальным сеансам психического здоровья через стороннего поставщика, такого как Lyra Health. Однако, по последним отчетам, AT&T насчитывает около 141,000 сотрудников по всему миру, а не 125,000.

- Рост расходов на здравоохранение:

Рост медицинских расходов, включая госпитализацию, передовые методы лечения и диагностические услуги, увеличивает зависимость от медицинского страхования. По мере роста затрат на здравоохранение, частные лица и работодатели ищут страховые решения для снижения финансовых рисков. Соответственно растет спрос на комплексное покрытие стационарного и амбулаторного лечения, что стимулирует принятие полисов. Передовые методы лечения хронических заболеваний, плановые процедуры и болезни, связанные с образом жизни, еще больше усиливают принятие страхования. Эта чувствительная к затратам среда побуждает страховщиков разрабатывать инновационные планы, балансируя доступность и покрытие, что напрямую способствует устойчивому росту рынка медицинского страхования в Саудовской Аравии.

- Например, Vocera сообщает, что более 2,300 учреждений по всему миру — включая почти 1,900 больниц — используют ее решения для коммуникации и управления рабочими процессами.

- Повышение осведомленности о здоровье и профилактическом уходе:

Осведомленность о профилактическом здравоохранении, программах оздоровления и управлении хроническими заболеваниями стимулирует спрос на страхование. Потребители все больше осознают ценность регулярных обследований, вакцинаций и ранних вмешательств, что побуждает их вступать в планы, предлагающие профилактические услуги. Корпоративные оздоровительные инициативы и государственные кампании поощряют проактивное управление здоровьем, стимулируя принятие полисов с комплексными льготами. Этот переход к страхованию, ориентированному на профилактику, поддерживает долгосрочный рост рынка, так как страховщики реагируют на это, предлагая продукты, адаптированные к заболеваниям, связанным с образом жизни, психическому здоровью и семейному покрытию, позиционируя рынок для устойчивого расширения.

Основные тенденции и возможности

- Цифровая трансформация и интеграция телемедицины:

Принятие цифровых платформ здравоохранения и телемедицинских услуг меняет ландшафт страхования. Страховщики интегрируют виртуальные консультации, диагностику на основе ИИ и обработку мобильных заявок для улучшения клиентского опыта и снижения операционных затрат. Телемедицина обеспечивает удобный доступ к медицинской помощи, особенно для экспатов и удаленных населенных пунктов, расширяя возможности покрытия. Страховщики, использующие технологии, могут предлагать персонализированные оздоровительные планы, прогнозную аналитику для оценки рисков и упрощенное управление заявками. Эта тенденция представляет значительные возможности для участников рынка выделиться за счет инноваций и улучшить взаимодействие с различными демографическими сегментами.

- Например, система электронных медицинских записей (EHR) Epic была внедрена в 3,620 больницах — что представляет собой доминирующую долю использования EHR в стационаре.

- Расширение корпоративного и группового страхования:

Корпоративное спонсируемое групповое страхование продолжает расширяться, так как работодатели придают приоритет льготам для здоровья сотрудников. Организации все чаще предлагают комплексные планы, включая амбулаторное, стационарное и оздоровительное покрытие, чтобы привлекать и удерживать таланты. Этот сегмент представляет возможности для страховщиков разрабатывать гибкие, масштабируемые пакеты, которые подходят как для малых и средних предприятий, так и для крупных компаний. Партнерства между страховщиками и работодателями для предоставления интегрированных решений для здоровья еще больше стимулируют принятие. Рост групповых полисов не только увеличивает проникновение на рынок, но и позволяет страховщикам собирать более богатые данные для управления рисками, оптимизации планов и разработки целевых продуктов.

- Например, SoftServe сообщает, что у нее более 1,500 сертифицированных специалистов по здравоохранению и завершено более 20,000 проектов в области цифрового здравоохранения по всему миру — масштаб, который позволяет осуществлять сложные интеграции в рамках крупных планов группового страхования между страховщиками и работодателями.

- Персонализированные и многоуровневые страховые продукты:

Потребители все чаще требуют страховые планы, адаптированные к их потребностям в здоровье, финансовым возможностям и предпочтениям в образе жизни. Многоуровневые продукты, такие как планы бронза, серебро и золото, обеспечивают гибкость и подходят для различных групп доходов. Персонализированное покрытие, включающее управление хроническими заболеваниями, материнство, психическое здоровье и оздоровительные льготы, повышает ценность полиса. Эта тенденция предлагает возможности для страховщиков выделяться предложениями, улучшать удовлетворенность клиентов и увеличивать удержание. Инсайты на основе данных и цифровые инструменты позволяют осуществлять кастомизацию в большом масштабе, позиционируя страховщиков для использования развивающихся ожиданий потребителей и новых нишевых сегментов.

Основные вызовы

- Доступность и чувствительность к премиям:

Высокие затраты на премии остаются ключевым барьером, особенно для индивидуальных полисов и населения с низким доходом. Многие потенциальные клиенты воспринимают медицинское страхование как дополнительное финансовое бремя, что ограничивает его принятие, несмотря на регуляторные стимулы. Страховщики сталкиваются с задачей балансирования между комплексным покрытием и доступными премиями при сохранении прибыльности. Чувствительные к цене сегменты часто выбирают минимальное покрытие или избегают страхования вообще, что ограничивает проникновение на рынок. Решение этой задачи требует инновационных структур планов, моделей совместной оплаты и целевых кампаний по повышению осведомленности, чтобы продемонстрировать ценность, делая страхование доступным и устойчивым для более широкой демографической группы.

- Ограниченная общественная осведомленность и понимание политики:

Несмотря на регуляторные требования, многие частные лица и малые предприятия не осведомлены о преимуществах медицинского страхования, вариантах покрытия и процедурах подачи заявок. Недопонимание условий полиса, исключений и предложений по профилактическому уходу мешает принятию. Эта проблема затрагивает как индивидуальные, так и корпоративные сегменты, так как недостаточные знания могут привести к недострахованию или задержке регистрации. Страховщики должны инвестировать в образовательные инициативы, цифровые коммуникационные платформы и поддержку клиентов для улучшения прозрачности и понимания. Повышение общественной осведомленности критично для достижения более широкого проникновения на рынок и обеспечения того, чтобы потребители в полной мере использовали доступные преимущества медицинского страхования.

Региональный анализ

Северная Америка

Северная Америка оказывает 8% влияние на рынок медицинского страхования Саудовской Аравии, главным образом через многонациональные страховые компании и технологические партнерства. Компании из США и Канады предоставляют передовые цифровые платформы, решения для телемедицины и структуры управления рисками, которые все чаще принимают саудовские страховщики. Эти инновации повышают операционную эффективность, обработку заявок и качество обслуживания клиентов. Хотя Северная Америка не оказывает прямого влияния на принятие страховых полисов в Саудовской Аравии, ее вклад в технологическое внедрение и стратегические практики формирует современные страховые предложения, особенно для корпоративных и высокоуровневых индивидуальных планов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет примерно 12% влияния на рынок, благодаря страховщикам из Сингапура, Индии и Китая. Они внедряют управление полисами с приоритетом на мобильные устройства, экономически эффективные модели покрытия и инновации в области телемедицины, которые поддерживают принятие планов для экспатов и среднего уровня. Партнерства с местными страховщиками помогают внедрять услуги профилактического ухода и автоматизированные системы обработки заявок. Экспертиза Азиатско-Тихоокеанского региона особенно ценна в расширении цифровых решений в области здравоохранения и оптимизации операционной эффективности, что позволяет Саудовской Аравии обслуживать разнообразное население с гибкими и доступными страховыми предложениями.

Европа

Европа вносит около 15% влияния на рынок, главным образом через страховщиков и перестраховщиков из Великобритании, Германии и Швейцарии. Европейские компании предоставляют актуарную экспертизу, структуры разделения рисков и премиальные страховые продукты. Они способствуют соблюдению нормативных требований, прозрачности и ориентированности на клиента, поддерживая принятие планов высокого уровня и корпоративных групп. Европейские технологии и управленческие практики улучшают точность андеррайтинга, качество обслуживания и операционную эффективность, делая их ключевыми стратегическими партнерами в развитии передовой экосистемы медицинского страхования Саудовской Аравии.

Латинская Америка

Латинская Америка представляет около 5% влияния, главным образом через многонациональные страховые компании, передающие экспертизу в области экономически эффективного проектирования полисов, мобильных страховых платформ и эффективной обработки заявок. Их опыт в обслуживании разнообразных популяций поддерживает принятие корпоративных и индивидуальных планов среднего уровня в Саудовской Аравии. Хотя прямое проникновение на рынок ограничено, инновации Латинской Америки в области цифровой доступности, интеграции профилактического ухода и операционной эффективности предоставляют ценные инсайты для местных страховщиков, нацеленных на сегменты с чувствительностью к стоимости.

Ближний Восток и Африка

Ближний Восток и Африка доминируют с 60% влиянием на рынок, возглавляемые странами ССЗ, такими как ОАЭ и Катар. Эти страховщики устанавливают региональные стандарты в области соблюдения нормативных требований, обязательного страхового покрытия и решений для корпоративного страхования. Они стимулируют большинство принятия полисов, интеграции программ оздоровления и телемедицинских услуг в Саудовской Аравии. Вклад Африки растет, главным образом в области страховых технологий и решений для мобильности рабочей силы. Близость и культурное соответствие страховщиков Ближнего Востока и Африки обеспечивают им наибольшее прямое влияние на рост рынка, расширение покрытия и операционные инновации.

Сегментация рынка:

По типу страхования:

- Индивидуальное здоровье

- Групповое здоровье

По типу покрытия:

- Стационарное

- Амбулаторное

По уровню плана:

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Игроки рынка медицинского страхования Саудовской Аравии, такие как AirStrip Technologies, Hims & Hers Health, Inc., AT&T, Vocera Communications, Epic Systems Corporation, Softserve, Computer Programs and Systems, Inc., Google, Inc., Orange и QSI Management, LLC. Рынок медицинского страхования Саудовской Аравии характеризуется высокой конкуренцией, обусловленной быстрым внедрением цифровых решений в области здравоохранения, телемедицины и обработки заявок с использованием ИИ. Страховщики стремятся выделиться за счет инновационных планов, персонализированных программ оздоровления и комплексного покрытия стационарного и амбулаторного лечения. Участники рынка акцентируют внимание на соблюдении нормативных требований, операционной эффективности и ориентированных на клиента услугах для увеличения доли рынка. Стратегические сотрудничества, интеграция технологий и расширение в недостаточно обслуживаемые сегменты повышают конкурентоспособность. Растущий спрос на планы среднего и высокого уровня, наряду с повышением осведомленности о здоровье и инициативами по профилактическому уходу, еще больше усиливает конкуренцию, побуждая компании постоянно внедрять инновации и оптимизировать предоставление услуг для поддержания лидерства на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние события

- В марте 2025 года Prudential Group Holdings (UK) и Vama Sundari Investments (Delhi) Private Limited, компания-промоутер группы HCL, объявили о создании совместного предприятия для запуска отдельного бизнеса по страхованию здоровья в Индии.

- В феврале 2025 года Bajaj Allianz запустила HERizon Care, комплексный план медицинского страхования, специально разработанный для женщин. Он примечателен тем, что является первым планом медицинского страхования в Индии, который интегрирует множество специализированных преимуществ, адаптированных к уникальным потребностям женщин в области здравоохранения, в рамках одной политики.

- В августе 2024 года ICICI Lombard заключила партнерство с семью учреждениями для расширения своей сети дистрибуции. Партнерство направлено на увеличение охвата компании и предоставление страховых продуктов более широкой аудитории.

- В январе 2024 года JD Healthcare запустила инновационный канал для своего приложения по уходу за пожилыми, который предлагает комплексную платформу для различных потребностей в области здравоохранения для пожилого населения в Китае.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа страхования, типа покрытия, уровня плана и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, предложений продуктов, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные факторы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также изучает рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Ожидается, что рынок будет расти стабильно благодаря усилению регуляторного контроля за обязательным медицинским страхованием.

- Рост затрат на здравоохранение продолжит стимулировать спрос на комплексное страховое покрытие.

- Корпоративное групповое страхование будет расширяться, поддерживаемое ростом рабочей силы и инициативами по оздоровлению сотрудников.

- Цифровые решения в области здравоохранения и интеграция телемедицины улучшат доступность и взаимодействие с клиентами.

- Страховые планы среднего и высокого уровня будут пользоваться большей популярностью как среди частных лиц, так и среди корпораций.

- Полисы, ориентированные на профилактику и оздоровление, будут приобретать все большую значимость в предложениях планов.

- Страховщики будут все чаще использовать ИИ и аналитику для оптимизации оценки рисков и обработки претензий.

- Персонализированные и гибкие страховые продукты привлекут разнообразные демографические сегменты.

- Кампании по повышению общественной осведомленности улучшат понимание преимуществ полисов, способствуя их принятию.

- Стратегические партнерства и технологические сотрудничества будут стимулировать инновации и конкурентное различие на рынке.