Обзор рынка:

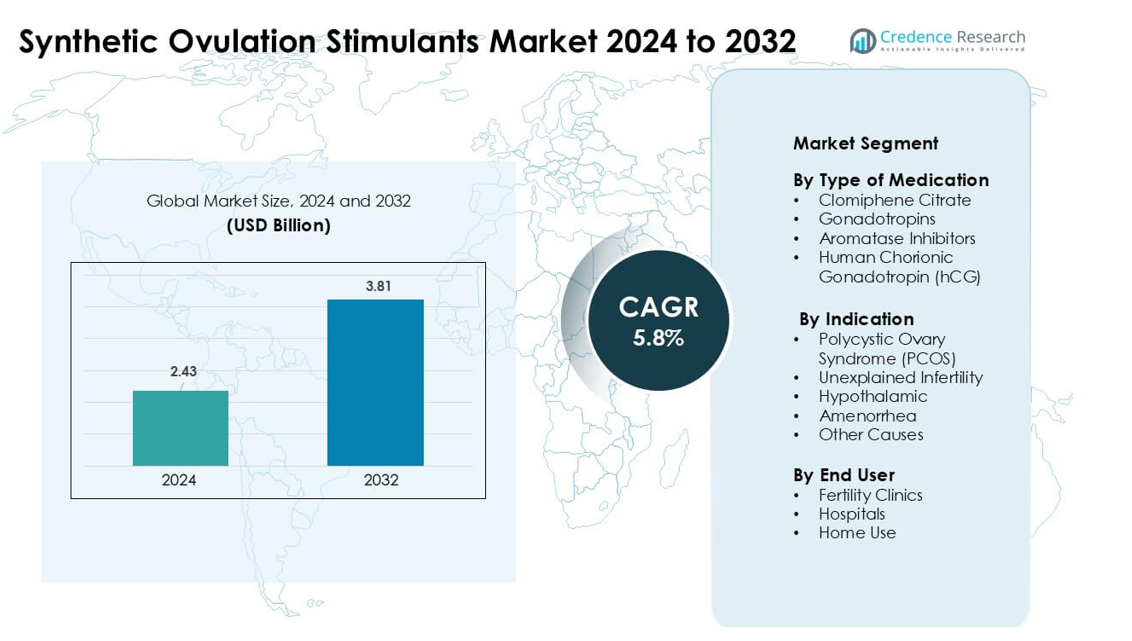

Рынок синтетических стимуляторов овуляции был оценен в 2,43 миллиарда долларов США в 2024 году и, как ожидается, достигнет 3,81 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 5,8 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

Размер рынка синтетических стимуляторов овуляции 2024

|

2,43 миллиарда долларов США |

| Рынок синтетических стимуляторов овуляции, CAGR |

5,8% |

| Размер рынка синтетических стимуляторов овуляции 2032 |

3,81 миллиарда долларов США |

На рынке синтетических стимуляторов овуляции представлены такие крупные компании, как Merck KGaA, Ferring Pharmaceuticals, Novartis AG, Sanofi Aventis Ltd., Serum Institute Pvt. Ltd., Merck & Co. Inc., AstraZeneca plc, Organon & Co., EMD Serono, Inc. и Kosher Pharmaceuticals. Эти фирмы конкурируют за счет улучшенных гормональных формул, более широких клинических партнерств и расширенной глобальной дистрибуции. Северная Америка возглавила рынок в 2024 году с оценочной долей в 38%, поддерживаемой сильными сетями клиник по лечению бесплодия, высокой осведомленностью о лечении и более широким доступом к репродуктивной диагностике. Постоянные инновации в продуктах и рост оценок бесплодия в регионе укрепляют его лидерство на глобальной арене.

Анализ рынка:

- Рынок синтетических стимуляторов овуляции был оценен в 2,43 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 3,81 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста 5,8%.

- Рост числа случаев бесплодия, вызванного СПКЯ, нарушениями образа жизни и отсроченными беременностями, повысил спрос, при этом кломифен цитрат занимал наибольшую долю среди типов лекарств.

- Персонализированные протоколы лечения на основе гормонов и цифровые инструменты отслеживания цикла формировали рыночные тенденции, в то время как клиники внедряли оптимизированные дозировки для повышения успеха овуляции.

- Сильная конкуренция исходила от Merck KGaA, Ferring Pharmaceuticals, Novartis AG, Sanofi Aventis Ltd. и Merck & Co. Inc., поскольку компании расширяли клинические партнерства и улучшали безопасность формулировок.

- Северная Америка возглавила рынок с долей в 38% в 2024 году, за ней следовала Европа, в то время как Азиатско-Тихоокеанский регион рос быстрее всего благодаря увеличению доступа к диагностике и расширению клиник по лечению бесплодия.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу лекарства

Кломифен цитрат занимал доминирующую долю в 2024 году благодаря широкому использованию в качестве терапии первой линии. Врачи предпочитали этот препарат из-за его сильной индукции овуляции, низкой стоимости и простоты перорального приема. Спрос оставался стабильным в регионах с растущими оценками бесплодия и более широким доступом к репродуктивной помощи. Гонадотропины и ингибиторы ароматазы росли как варианты второй линии для пациентов, которые показывали ограниченный ответ на кломифен цитрат. Хорионический гонадотропин человека поддерживал циклы лечения, вызывая овуляцию и помогая улучшить общие показатели успеха протоколов в клиниках.

- Например, рандомизированное многоцентровое исследование, сравнивающее низкую дозу фолликулостимулирующего гормона (гонадотропина) и кломифен цитрат у женщин с ановуляцией, связанной с синдромом поликистозных яичников (СПКЯ), показало, что частота беременности за первый цикл лечения составила 30 % в группе с низкой дозой ФСГ по сравнению с 14,6 % в группе кломифен цитрата.

По показанию

Синдром поликистозных яичников (СПКЯ) возглавил сегмент показаний в 2024 году с наибольшей долей из-за его сильной связи с ановуляцией. Клиники использовали стимуляторы овуляции для улучшения регулярности цикла и повышения фертильности у женщин с гормональным дисбалансом. Растущие показатели диагностики, метаболические проблемы, связанные с образом жизни, и более ранние репродуктивные консультации поддерживали это лидерство. Необъяснимое бесплодие и гипоталамическая аменорея продолжали расширяться, поскольку все больше пар искали детальные оценки и основанные на доказательствах планы лечения.

- Например, анализ глобального бремени болезней оценил, что бесплодие, связанное с СПКЯ, достигло примерно 12,13 миллионов женщин по всему миру к 2019 году, увеличившись с около 6,00 миллионов в 1990 году, что указывает на удвоение абсолютного числа случаев за этот период.

По конечному пользователю

Клиники по лечению бесплодия доминировали в сегменте конечных пользователей в 2024 году, так как они обрабатывали большинство циклов индукции овуляции под медицинским наблюдением. Клиники предпочитали контролируемые протоколы стимуляции и предоставляли мониторинг с помощью ультразвука и гормональных тестов. Более высокие показатели успеха лечения, более широкое использование вспомогательных репродуктивных технологий и улучшенные пути пациентов укрепили их долю. Больницы поддерживали сложные случаи, требующие специализированной помощи, в то время как варианты для домашнего использования постепенно набирали популярность, поскольку цифровые платформы продвигали направленное лечение и удаленный мониторинг для отдельных групп пациентов.

Ключевые факторы роста:

Рост глобальной распространенности бесплодия

Рост уровня бесплодия остается основным фактором роста рынка синтетических стимуляторов овуляции. Многие пары сталкиваются с задержкой в рождении детей, изменением образа жизни, метаболическими расстройствами и гормональными проблемами, которые увеличивают проблемы, связанные с овуляцией. Более высокие случаи СПКЯ, дисбаланса щитовидной железы, ожирения и стресса, связанного с репродуктивной дисфункцией, увеличивают спрос на медицинскую поддержку овуляции. Женщины теперь стремятся к более ранней оценке, в то время как информационные кампании подчеркивают преимущества своевременного лечения бесплодия. Клиники сообщают о большем количестве первичных консультаций среди женщин в возрасте от двадцати до тридцати лет. Рост доступности структурированных диагностических путей, более широкое включение страховки в отдельных регионах и расширение сетей фертильности помогают большему количеству пациентов получить доступ к уходу. Эти изменения способствуют устойчивому принятию как оральных, так и инъекционных стимуляторов.

- Например, Всемирная организация здравоохранения (ВОЗ) оценивает, что примерно 1 из 6 человек в мире, примерно 17,5% взрослого населения, столкнется с бесплодием в какой-то момент своей жизни.

Увеличение доступа к услугам фертильности и специализированным клиникам

Глобальное расширение клиник фертильности продолжает стимулировать сильный спрос на синтетические стимуляторы овуляции. Многие регионы теперь инвестируют в инфраструктуру репродуктивного здоровья, делая передовую помощь доступной за пределами крупных городов. Клиники предлагают стандартизированные протоколы стимуляции, надежные инструменты мониторинга и индивидуальные планы лечения, которые улучшают показатели успеха. Растущие платформы телеконсультаций помогают достичь женщин, которые ранее не имели доступа к специалистам по репродукции. Больше клиник сотрудничают с диагностическими лабораториями для поддержки быстрого тестирования гормонов и отслеживания циклов. Рост медицинских туристических центров также увеличивает объемы лечения, особенно там, где процедуры остаются доступными. С более хорошо обученными специалистами и более широким принятием терапии, основанной на доказательствах, клиники назначают больше стимуляторов для первичной и вторичной индукции овуляции.

- Например, всесторонний анализ глобального бремени, использующий данные из исследования Global Burden of Disease Study 2021 (GBD 2021) и опубликованный в журналах до 2025 года, сообщил, что число женщин детородного возраста с СПКЯ в мире достигло 65,77 миллиона в 2021 году, и среди них около 12,47 миллиона женщин страдали от бесплодия, связанного с СПКЯ, что иллюстрирует расширяющийся пул пациентов для услуг фертильности.

Сдвиг в сторону ранней диагностики и проактивного управления фертильностью

Явный сдвиг в сторону ранней оценки фертильности поддерживает рост рынка. Женщины все чаще следят за репродуктивным здоровьем через гормональные тесты, приложения для отслеживания овуляции и регулярные гинекологические обследования. Раннее выявление таких состояний, как СПКЯ, гипоталамическая дисфункция и проблемы с лютеиновой фазой, приводит к своевременному вмешательству с использованием синтетических стимуляторов. Программы общественного здравоохранения поощряют скрининг фертильности как часть планов женского здоровья, что дополнительно увеличивает осведомленность. Многие поставщики обучают модификации образа жизни и консультируют пациентов по оптимальному времени, улучшая результаты лечения. С принятием проактивного управления все больше женщин начинают терапию до ухудшения состояния. Это снижает количество неудачных циклов, улучшает предсказуемость овуляции и способствует стабильному использованию стимуляторов на мировых рынках.

Ключевая тенденция и возможность:

Возрастающее использование персонализированных и оптимизированных протоколов лечения

Персонализированные протоколы стимуляции демонстрируют значительный рост, поскольку клиники адаптируют дозировку лекарств и планирование циклов на основе уровня гормонов, овариального резерва, возраста и сопутствующих заболеваний. Врачи полагаются на инструменты, основанные на данных, чтобы выбирать между кломифеном, ингибиторами ароматазы или гонадотропинами для оптимизации уровня успеха. Технологии мониторинга, включая автоматизированные анализаторы гормонов и ультразвуковое отслеживание фолликулов, помогают обеспечить более безопасные и точные циклы. По мере расширения индивидуализированного ухода все больше женщин предпочитают клиники, предлагающие оптимизацию протоколов. Эта тенденция снижает риски гиперстимуляции, поддерживает предсказуемые результаты и укрепляет доверие к фармацевтическим вариантам.

- Например, недавнее исследование представило модель на основе ИИ, которая предсказывает индивидуальные ежедневные дозы ФСГ для контролируемой овариальной стимуляции с точностью 73,7%, что значительно выше, чем при традиционной дозировке, руководимой врачами.

Интеграция цифровых платформ и удаленного мониторинга

Цифровые инструменты здравоохранения поддерживают новые возможности для рынка синтетических овуляционных стимуляторов. Мобильные приложения теперь отслеживают изменения фолликулов, предсказывают окна овуляции и отправляют напоминания о времени приема лекарств. Клиники используют телеконсультации для последующих визитов, корректировки рецептов и обзора циклов. Носимые устройства измеряют базальную температуру и колебания гормонов, помогая врачам уточнять планы лечения. Удаленная поддержка сокращает необходимость в поездках и позволяет большему количеству женщин управлять терапией из дома. По мере расширения цифровых платформ они улучшают приверженность, уменьшают количество прерванных циклов и увеличивают общий успех лечения.

- Например, качественный систематический обзор 2025 года, который изучил результаты 29 соответствующих статей и работ, отметил, что пользователи часто используют цифровые инструменты фертильности вместе с клиническими методами лечения фертильности. Это указывает на возникающую тенденцию к гибридным моделям ухода, которые сочетают в себе клинический и цифровой мониторинг, хотя авторы предупредили, что исследования все еще находятся на начальной стадии, и плохо разработанные приложения могут представлять риски для пациентов.

Расширение в развивающихся рынках здравоохранения

Развивающиеся регионы представляют значительный потенциал роста благодаря повышению осведомленности о бесплодии и улучшению доступа к репродуктивной помощи. Правительства инвестируют в программы здоровья женщин, в то время как частные клиники предлагают доступные пакеты стимуляции. Образовательные инициативы снижают стигму и поощряют своевременное лечение. Фармацевтические компании расширяют сети дистрибуции, делая стимуляторы более доступными. По мере роста уровня доходов и улучшения диагностических услуг больше женщин обращаются к структурированной терапии индукции овуляции. Это открывает значительное долгосрочное расширение для участников рынка.

Ключевая проблема:

Высокая стоимость передового лечения и мониторинга

Лечение с использованием синтетических овуляционных стимуляторов часто требует частого мониторинга, тестирования гормонов и посещений специалистов. Эти шаги увеличивают общие затраты, ограничивая доступ для женщин в регионах с низким уровнем дохода. Инъекционные стимуляторы, такие как гонадотропины, также стоят дороже, вызывая опасения по поводу доступности. Во многих странах отсутствует страховое покрытие для лечения бесплодия, создавая финансовые барьеры для повторных циклов. Прекращение лечения по причине высокой стоимости остается распространенным и ограничивает постоянное принятие на рынке. Без более широкого возмещения и недорогих альтернатив разрывы в доступе будут сохраняться в ключевых регионах.

Проблемы безопасности и риск неблагоприятных исходов

Проблемы безопасности представляют собой еще одну задачу для рынка синтетических стимуляторов овуляции. Неправильная дозировка может увеличить риски гиперстимуляции яичников, многоплодной беременности или нерегулярных циклов. У некоторых женщин возникают гормональные побочные эффекты, которые приводят к раннему прекращению терапии. Клиники должны обеспечивать точный мониторинг, однако в районах с ограниченными ресурсами часто не хватает современных диагностических инструментов. Сложные протоколы также отпугивают некоторых пациентов от начала лечения. Эти факторы подчеркивают необходимость в более безопасных стратегиях дозирования, более четких рекомендациях и более широком клиническом надзоре для поддержания уверенности пациентов.

Региональный анализ

Северная Америка – ~38% доля рынка (2024)

Северная Америка занимала крупнейшую долю около 38% в 2024 году благодаря высокой осведомленности о бесплодии и широкому доступу к специалистам по репродукции. Клиники использовали структурированные диагностические шаги и передовые инструменты мониторинга, что увеличило спрос на синтетические стимуляторы овуляции. Рост числа случаев СПКЯ, отсроченные беременности и более широкое страховое покрытие также способствовали росту. США лидировали благодаря крупным сетям клиник и высокой адаптации лечения. В Канаде наблюдался стабильный рост, обусловленный увеличением числа консультаций по вопросам фертильности и лучшим доступом к медицинской помощи.

Европа – ~30% доля рынка (2024)

Европа заняла около 30% рынка в 2024 году благодаря надежным системам здравоохранения и сильному акценту на репродуктивное здоровье. Германия, Франция и Великобритания зафиксировали больше циклов лечения из-за отсроченного планирования семьи и более высоких показателей СПКЯ. Государственные программы здравоохранения поощряли ранние проверки фертильности, поддерживая назначения стимуляторов. Более широкий доступ к клиникам фертильности и структурированный мониторинг улучшили успех лечения. В Южной и Восточной Европе наблюдался более высокий спрос, поскольку частные клиники расширяли услуги и улучшали доступность.

Азиатско-Тихоокеанский регион – ~22% доля рынка (2024)

Азиатско-Тихоокеанский регион занимал почти 22% рынка в 2024 году, с быстрым ростом, обусловленным увеличением показателей бесплодия и изменениями образа жизни. Китай, Индия и Япония лидировали в адаптации, так как городские женщины стремились к ранним оценкам и обоснованному лечению. Расширение сетей фертильности, медицинских туристических центров и более широкое тестирование гормонов поддерживали этот рост. Доступность улучшилась, так как местные клиники предлагали экономически эффективные планы стимуляции. Более широкий доступ к диагностике и увеличение случаев СПКЯ укрепили долгосрочный спрос.

Латинская Америка – ~6% доля рынка (2024)

Латинская Америка составляла около 6% рынка в 2024 году благодаря улучшенной осведомленности о бесплодии и более широким сетям клиник. Бразилия, Мексика и Аргентина зафиксировали более высокую адаптацию лечения из-за увеличения числа консультаций по вопросам репродукции и структурированного ухода. Частные центры фертильности предлагали доступные варианты стимуляции овуляции, делая уход более доступным. Экономические трудности замедляли адаптацию в некоторых районах, но расширение диагностики и рост числа случаев СПКЯ помогли региону увеличить долю.

Ближний Восток и Африка – ~4% доля рынка (2024)

Регион Ближнего Востока и Африки занимал примерно 4% рынка в 2024 году, с постепенным ростом, обусловленным увеличением спроса на услуги фертильности. Страны Персидского залива инвестировали в передовые репродуктивные центры и привлекали пациентов из-за рубежа. Программы повышения осведомленности улучшили раннюю диагностику проблем с овуляцией, увеличив использование стимуляторов. В Африке адаптация оставалась ограниченной из-за стоимости и инфраструктурных пробелов, но городские клиники расширили доступ. Рост числа случаев СПКЯ и более широкие возможности консультаций поддержали долгосрочный потенциал роста.

Сегментация рынка:

По типу медикаментов

- Кломифен цитрат

- Гонадотропины

- Ингибиторы ароматазы

- Человеческий хорионический гонадотропин (hCG)

По показаниям

- Синдром поликистозных яичников (СПКЯ)

- Необъяснимое бесплодие

- Гипоталамический

- Аменорея

- Другие причины

По конечным пользователям

- Клиники репродуктивной медицины

- Больницы

- Домашнее использование

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Рынок синтетических стимуляторов овуляции включает ведущих игроков, таких как Merck KGaA, Ferring Pharmaceuticals, Novartis AG, Sanofi Aventis Ltd., Serum Institute Pvt. Ltd., Merck & Co. Inc., AstraZeneca plc, Organon & Co., EMD Serono, Inc., и Kosher Pharmaceuticals. Эти компании укрепляют свои позиции, расширяя продуктовые портфели, улучшая гормональные формулы и поддерживая протоколы индукции овуляции, основанные на доказательствах, используемые в клиниках репродуктивной медицины. Многие фирмы инвестируют в исследования для повышения точности дозировки, снижения побочных эффектов и увеличения успеха для женщин с СПКЯ, необъяснимым бесплодием и гормональным дисбалансом. Стратегические партнерства с центрами репродуктивной медицины и диагностическими сетями помогают расширить доступ пациентов в развитых и развивающихся регионах. Постоянное улучшение пероральных и инъекционных стимуляторов, а также расширение глобальной дистрибуции поддерживают сильную конкуренцию.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Merck KGaA

- Ferring Pharmaceuticals

- Novartis AG

- Sanofi Aventis Ltd.

- Serum Institute Pvt. Ltd.

- Merck & Co. Inc.

- AstraZeneca, plc

- Organon & Co.

- EMD Serono, Inc.

- Kosher Pharmaceuticals

Недавние разработки:

- В октябре 2025 года EMD Serono подписала соглашение с правительством США о предложении полного портфеля своих препаратов для ЭКО, включая стимуляторы овуляции, такие как Gonal‑F, Ovidrel и Cetrotide, через новую платформу прямых покупок TrumpRx.gov. Этот шаг позволит соответствующим критериям пациентам получать эти препараты со скидкой до 84% от прейскурантной цены.

- В мае 2025 года Ferring Pharmaceuticals представила результаты исследования IRIS (индивидуализированное vs традиционное дозирование фоллитропина дельта), показывающие сопоставимую эффективность и безопасность, а также численно более высокие показатели продолжающейся беременности/рождения живых детей для фоллитропина дельта в индийской популяции ЭКО; результаты были представлены на ASPIRE (добавляет клинические реальные доказательства, поддерживающие портфель фоллитропина дельта компании Ferring).

Охват отчета:

Исследовательский отчет предлагает углубленный анализ на основе Типа медикаментов, Показаний, Конечного пользователя и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Спрос будет расти по мере увеличения оценок бесплодия в развивающихся и развитых регионах.

- Клиники будут применять более персонализированные протоколы стимуляции на основе гормональных профилей.

- Цифровые инструменты отслеживания циклов будут поддерживать лучшее соблюдение и точность дозирования.

- Доступ к услугам по лечению бесплодия расширится через новые сети клиник и телеконсультации.

- Более безопасные формулы с меньшими побочными эффектами получат более сильное клиническое предпочтение.

- Ранняя диагностика СПКЯ и гормональных расстройств приведет к увеличению объемов лечения.

- Домашние устройства мониторинга будут поддерживать выбранные циклы стимуляции.

- Партнерства между фармацевтическими компаниями и репродуктивными центрами укрепят дистрибуцию.

- Кампании по повышению осведомленности будут поощрять более ранние оценки репродуктивного здоровья.

- Рост останется сильным, поскольку все больше женщин откладывают рождение детей и обращаются за структурированной помощью в области фертильности.