Marknadsöversikt

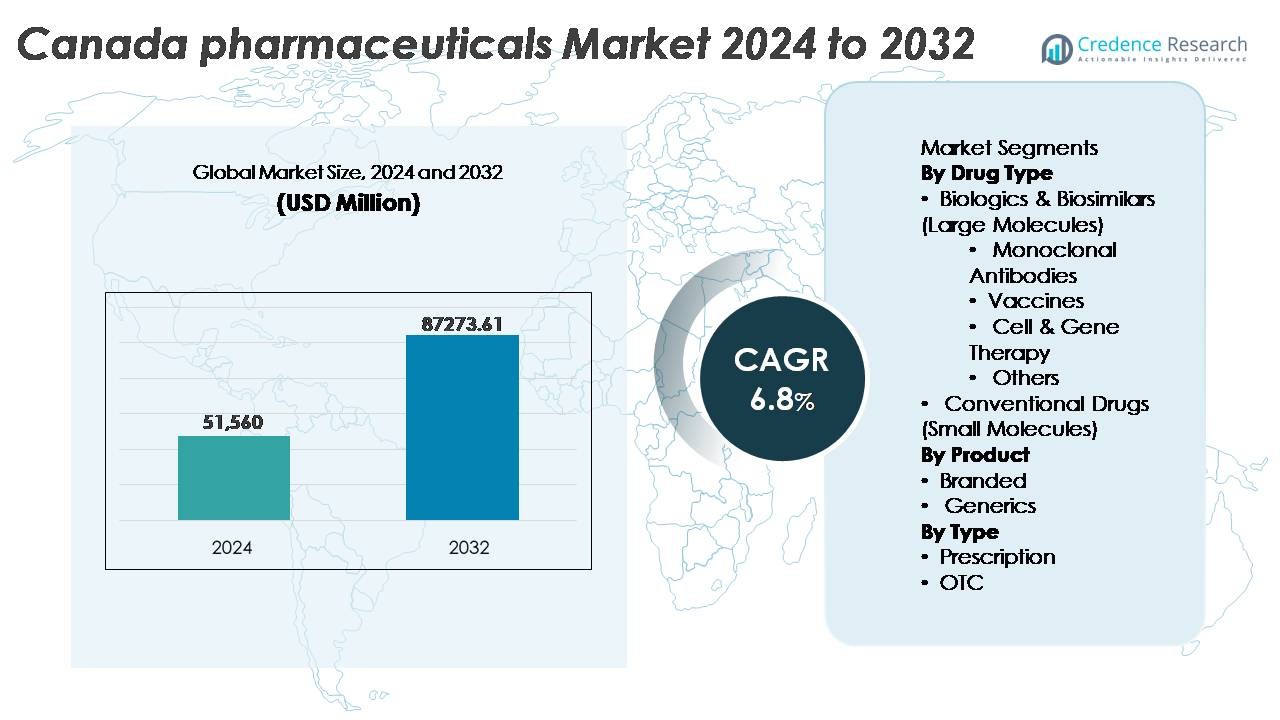

Den kanadensiska läkemedelsmarknaden värderades till 51 560 miljoner USD år 2024 och förväntas nå 87 273,61 miljoner USD år 2032, vilket återspeglar en CAGR på 6,8 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Kanadensiska läkemedelsmarknaden Storlek 2024 |

51 560 miljoner USD |

| Kanadensiska läkemedelsmarknaden, CAGR |

6,8% |

| Kanadensiska läkemedelsmarknaden Storlek 2032 |

87 273,61 miljoner USD |

Den kanadensiska läkemedelsmarknaden drivs av en mycket konkurrenskraftig grupp av multinationella aktörer, inklusive AstraZeneca, Eli Lilly and Company, Pfizer Inc., Johnson & Johnson Services, Inc., AbbVie Inc., Sanofi, Merck & Co., Inc., GSK plc, Novartis AG och F. Hoffmann-La Roche Ltd, som alla bidrar genom starka biologiska pipelines, terapier för kroniska sjukdomar och specialläkemedel. Ontario förblir den ledande regionen och fångar cirka 42 % av marknaden, drivet av dess forskningsintensiva ekosystem, nätverk för kliniska prövningar och koncentration av företags huvudkontor. Quebec följer med betydande tillverkningskapacitet och skattegynnad FoU-aktivitet, medan British Columbia fortsätter att växa fram som ett nav för precisionsmedicin och bioteknisk innovation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den kanadensiska läkemedelsmarknaden värderades till 51 560 miljoner USD år 2024 och förväntas nå 87 273,61 miljoner USD år 2032, med en tillväxt på en CAGR på 6,8 % under prognosperioden.

- Ökande förekomst av kroniska sjukdomar, en åldrande befolkning och ökad användning av biologiska läkemedel och biosimilarer är stora efterfrågedrivare, där monoklonala antikroppar förblir den dominerande undersegmentet inom stora molekyler.

- Viktiga trender inkluderar snabb adoption av digitala terapier, AI-aktiverad läkemedelsutveckling och ökande penetration av specialläkemedel och genbaserade terapier som omformar innovationspipelines.

- Konkurrensintensiteten ökar när globala innovatörer och inhemska tillverkare strävar efter prishållbarhet, möter regulatorisk granskning, patentutgångar och accelererande substitution av biosimilarer.

- Ontario leder marknaden med cirka 42 % andel, följt av Quebec med 22 %, medan biologiska läkemedel & biosimilarer står för den dominerande läkemedelstypandelen, stödd av starka investeringar i precisionsmedicin, immunologi och onkologiska terapier.

Marknadssegmenteringsanalys:

Efter läkemedelstyp

Biologiska läkemedel & biosimilarer dominerar den kanadensiska läkemedelsmarknaden på grund av deras effektivitet vid behandling av kroniska, autoimmuna och onkologirelaterade tillstånd. Inom denna kategori har monoklonala antikroppar den största andelen, drivet av stark adoption inom cancervård och immunologiterapier, stödd av statliga ersättningsramar och expanderande kliniska pipelines. Vacciner fortsätter att växa stadigt när folkhälsoimmuniseringsprogrammen expanderar. Cell- och genterapi förblir ett snabbt framväxande segment drivet av investeringar i precisionsmedicin. Konventionella småmolekylära läkemedel behåller relevans för primärvård och generika men möter långsammare tillväxt jämfört med storskaliga terapier.

- Till exempel har AbbVie’s Humira (adalimumab) stöttats av mer än 100 kliniska prövningar som involverar över 30 000 patienter globalt, vilket etablerar en betydande evidensbas över flera autoimmuna sjukdomar.

Per Produkt

Varumärkta läkemedel leder marknaden och står för den dominerande andelen tack vare innovationsdrivna lanseringar, fördelar med patentskydd och stark läkarpreferens för kliniskt validerade terapier. Höga FoU-utgifter och strategiska partnerskap med globala bioteknikaktörer upprätthåller tillväxten av varumärkta produkter i Kanada. Dock vinner generika mark när kostnadsbegränsningspolicys och ökad preferens för prisvärda mediciner driver påtagandet över detaljhandelsapotek och offentliga hälsosystem. Ökningen av biosimilar-godkännanden påverkar ytterligare produktutbyten, vilket gradvis minskar prisskillnaden och utökar konkurrensen.

- Till exempel rapporterade Johnson & Johnson cirka 14,6 miljarder USD i totala FoU-utgifter 2022, där läkemedelssegmentet representerade den största andelen och stödde sena program inom onkologi, immunologi och neurovetenskap.

Per Typ

Receptbelagda läkemedel representerar det dominerande segmentet, stödda av Kanadas universella hälsosystem, specialistdrivna behandlingsvägar och ökad förekomst av kroniska sjukdomar som kräver långvariga terapier. Högt värderade biologiska och specialläkemedel faller främst under receptreglering, vilket stärker segmentets marknadsandel. Receptfria läkemedel (OTC) fortsätter att expandera, drivet av konsumentpreferens för egenvård, tillgänglighet av digitala apotekskanaler och ökad efterfrågan på smärthantering, allergi, matsmältningshälsa och välbefinnandeprodukter. Trots detta förblir receptbelagda läkemedel den primära intäktsgeneratorn på grund av högre behandlingskostnader och bredare terapeutiska tillämpningar.

Viktiga Tillväxtdrivare

Ökande Börda av Kroniska och Livsstilsrelaterade Sjukdomar

Kanada står inför en snabbt ökande förekomst av kroniska sjukdomar inklusive diabetes, hjärt-kärlsjukdomar, andningsbesvär, cancer och autoimmuna tillstånd som driver på en stadig efterfrågan på avancerade farmaceutiska lösningar. Åldrande demografi intensifierar denna trend, då nästan en av fem kanadensare är över 65 år, vilket driver högre receptvolymer och användning av specialläkemedel. Hälso- och sjukvårdsmyndigheter fortsätter att utöka screeningprogram och tidiga diagnosinitiativ, vilket resulterar i ökade terapeutiska interventionsfrekvenser. Tillväxten inom hantering av kroniska sjukdomar uppmuntrar adoption av långvariga mediciner, biologiska och specialläkemedel. Dessutom förbättrar digital hälsa och fjärrövervakningsverktyg kontinuiteten i vården, vilket möjliggör mer konsekvent behandlingsföljsamhet och förbättrade patientresultat. Detta utvecklande hälsolandskap stärker återkommande farmaceutisk efterfrågan och förstärker kontinuerliga investeringar i nya terapier, vilket i slutändan stöder marknadstillväxten.

- Till exempel har Eli Lillys kliniska program för tirzepatid inkluderat mer än 5 000 deltagare i flera fas III-studier, vilket visar betydande framsteg inom diabetes- och viktkontrollterapier.

Expansion av biologiska läkemedel, biosimilarer och precisionsmedicin

Kanadas läkemedelsmarknad bevittnar en accelererad adoption av biologiska läkemedel och biosimilarer eftersom vårdgivare söker hög-effektiva lösningar för onkologi, sällsynta sjukdomar och immunologiska störningar. Dessa storskaliga terapier gynnas av ökat regulatoriskt stöd och investeringar i klinisk forskning. Biosimilarer, i synnerhet, erbjuder möjligheter till kostnadsreduktion i det nationella sjukvårdssystemet, vilket möjliggör bredare patienttillgång. Ett växande fokus på precisions- och personlig medicin uppmuntrar målinriktade behandlingsmetoder baserade på genetisk profilering och biomarköranalys. Utökade diagnostiska möjligheter, inklusive avancerad molekylär testning och följeslagardiagnostik, förbättrar terapival och responsuppföljning. Läkemedelsföretag utnyttjar partnerskap med forskningsinstitutioner för att utöka pipelines fokuserade på genterapi, cellbaserade behandlingar och immunterapier. Denna övergång mot precisionsinterventioner omformar läkemedelsutvecklingsekosystemet avsevärt och stärker segmentet för biologiska läkemedel.

- Till exempel har Novartis etablerat det största globala CAR-T tillverkningsnätverket i världen, som inkluderar sju anläggningar över fyra kontinenter, för att stödja tillverkningen av sin individuella cellterapi, Kymriah. Detta utökade nätverk har redan möjliggjort behandling av mer än 7 000 patienter i början av 2024, vilket visar den betydande och ökande skalan av precisionsbaserade terapier.

Regeringsstöd och förstärkning av hälso- och sjukvårdsinfrastruktur

Kanadas universella sjukvårdssystem och regulatoriska modernisering är centrala drivkrafter för läkemedelsutveckling. Regeringsinitiativ, såsom förbättrad formulärskydd, reformer av ersättningsstrategier och accelererade godkännandevägar för kritiska läkemedel, främjar snabb kommersialisering av innovativa terapier. Strategiska investeringar i klinisk prövningsinfrastruktur förbättrar landets attraktivitet för multinationella läkemedelspartnerskap och tidig läkemedelstestning. Utökning av offentlig finansiering i program för sällsynta sjukdomar, vaccindistribution och kronisk sjukdomshantering ökar ytterligare marknadsefterfrågan. Digital hälsointegration inklusive elektronisk förskrivning, telehälsoplattformar och apoteksautomation förbättrar patienttillgång och minskar flaskhalsar i terapeutisk leverans. Dessa policyförbättringar stärker marknadens förtroende, stimulerar forskningssamarbete och möjliggör snabbare patientadoption av högvärdiga läkemedel.

Viktiga trender & Möjligheter

Tillväxt av digitala terapier, AI-integration och smarta läkemedelsekosystem

Kanadas ökande adoption av digitala terapier, AI-drivet beslutsstöd och dataaktiverad forskning omdefinierar läkemedelsengagemang. AI-verktyg stödjer acceleration av läkemedelsupptäckter, simulering av kliniska prövningar och prediktiv modellering för sjukdomsprogression. Digitala terapier, särskilt inom mental hälsa, diabetesvård och neurologiska tillstånd, får acceptans vid sidan av traditionella läkemedel, vilket skapar hybrida vårdmodeller. Utökningen av elektroniska apotek och telemedicin utökar marknadstillgången bortom större urbana centra, vilket förbättrar behandlingstillgången i landsbygds- och avlägsna områden. Läkemedelsföretag utnyttjar verkliga bevis och analys för att optimera resultatbaserad prissättning och behandlingsvägar. Denna digitala transformation öppnar möjligheter för strategiska partnerskap mellan teknikföretag, forskningsorganisationer och läkemedelstillverkare.

- Till exempel stöder Amazons molninfrastruktur mer än 3 500 hälso- och livsvetenskapsorganisationer globalt, vilket möjliggör säker analys, maskininlärningsprocesser och digitala läkemedelsoperationer i stor skala.

Växande Möjligheter inom Specialläkemedel, Sällsynta Sjukdomsbehandlingar och Genbaserade Behandlingar

Specialläkemedel för onkologi, hematologi, metabola störningar och genetiska tillstånd representerar en av de snabbast växande möjlighetsklustren på den kanadensiska marknaden. Införandet av föräldralösa läkemedelsramverk och finansieringsprogram stöder tillgången för lågprevalensstörningar. Genredigering, RNA-baserade terapier och cellterapier fortsätter att utvecklas genom regulatoriska kanaler, stödda av förbättrad laboratorie- och biotillverkningskapacitet. Läkemedelsföretag som riktar sig mot sällsynta sjukdomar drar nytta av minskad konkurrensintensitet och högre terapeutisk prispotential. Ökat engagemang från patientförespråksgrupper och datadelande nätverk förbättrar rekrytering till kliniska prövningar och påskyndar regulatoriska granskningar. Dessa trender positionerar Kanada som en strategisk destination för kommersialisering av avancerade terapier och kliniskt forskningssamarbete.

- Till exempel uppnådde CRISPR Therapeutics och Vertex Pharmaceuticals en milstolpe med godkännandet av deras genredigerade terapi för sicklecellanemi, stödd av kliniska prövningar som involverade mer än 75 patienter över flera geografiska områden, vilket visar genomförbarheten av CRISPR-baserade behandlingar.

Viktiga Utmaningar

Prispress och Ökad Regulatorisk Granskning

Trots stark marknadstillväxt står läkemedelsföretag inför ökande kostnadsbegränsningspolicyer och prisreformer. Regulatoriska organ fortsätter att granska prisrättfärdigande, särskilt för specialläkemedel och biologiska läkemedel, medan ersättningsförhandlingar blir alltmer komplexa. Kostnadspress uppmuntrar antagandet av biosimilarer och generika, vilket minskar intäktsmarginalerna för patenterade terapier. Längre regulatoriska granskningsperioder, utvecklande datakrav och ökade farmakovigilansskyldigheter utgör efterlevnadsutmaningar. Dessa dynamiker kräver att läkemedelsföretag balanserar innovationsinvesteringar med kostnadseffektivitet och transparent värdedemonstration för att bibehålla marknadskonkurrenskraft.

Försörjningskedjans Sårbarheter och Beroende av Importerade API:er

Kanadas läkemedelsförsörjningskedja är starkt beroende av importerade aktiva farmaceutiska ingredienser (API:er) och färdiga formuleringar, vilket gör den sårbar för externa störningar. Geopolitiska förändringar, exportrestriktioner, transportbegränsningar och råvarubrist kan försena produktion och distribution, vilket påverkar tillgängligheten av viktiga läkemedel. Ökad efterfrågan under folkhälsokriser belyser systemkapacitetsbegränsningar. Utvidgning av inhemsk tillverkning kräver betydande kapitalinvesteringar, regulatorisk anpassning och utveckling av en kvalificerad arbetskraft. För att minska försörjningsrisker utforskar läkemedelsföretag lokaliserade produktionspartnerskap, närhetsstrategier och antagande av digitala upphandlingssystem. Dock fortsätter strukturella begränsningar att utmana Kanadas långsiktiga försörjningskedjans motståndskraft.

Regional analys

Ontario

Ontario innehar den största andelen av Kanadas läkemedelsmarknad, med cirka 42%, drivet av dess koncentration av forskningssjukhus, bioteknikkluster och läkemedelsföretagens huvudkontor. Provinsen drar nytta av stark kapacitet för kliniska prövningar och statligt finansierade akademiska medicinska centra som stödjer innovation. Toronto och Ottawa fungerar som stora nav för forskning inom onkologi, immunologi och neurovetenskap, vilket lockar globala investeringar och partnerskap. Efterfrågan på specialläkemedel förblir stark på grund av hög förekomst av kroniska sjukdomar och en åldrande befolkning. Expansion inom digital hälsa, receptvolymer och kommersialisering av avancerade biologiska läkemedel förstärker ytterligare Ontarios ledande marknadsposition.

Quebec

Quebec representerar ungefär 22% av Kanadas läkemedelsmarknad, stödd av en väletablerad tillverkningsstruktur, omfattande arbetskraft inom livsvetenskaper och konkurrenskraftiga skatteincitament för forskning och utveckling. Montreal är en central punkt i en stark läkemedelsförsörjningskedja, inklusive produktion, forskning inom biologiska läkemedel och förpackningsverksamhet. Provinsiella finansieringsprogram för sällsynta sjukdomar och vacciner ökar efterfrågan på specialbehandlingar. Samarbete mellan universitet, bioteknikstartups och globala läkemedelsutvecklare förbättrar utvecklingen av pipelines. Ökande sjukhusupphandling och biosimilar penetration bidrar till marknadsexpansion. Quebecs tvåspråkiga marknadstillgång och exportinriktad tillverkning gör det till en strategisk plats för läkemedelsverksamhet.

British Columbia

British Columbia står för cirka 14% av marknaden, drivet av dess växande bioteknikekosystem och starkt fokus på genomik, cellterapi och precisionsmedicin. Vancouvers kluster av forskningsinstitutioner och teknologistartups möjliggör sektorsövergripande innovation inom digitala terapier och AI-driven läkemedelsutveckling. Regionen drar nytta av offentliga investeringar i cancerforskning och program för sällsynta sjukdomar, vilket ökar efterfrågan på avancerade terapier. Befolkningstillväxt, ökande receptvolymer och en hög acceptans av telehälsostödd behandlingsövervakning bidrar till expansion. British Columbias livliga riskkapitalinvesteringar positionerar regionen som ett framväxande nav för nästa generations läkemedel.

Prärieprovinserna (Alberta, Saskatchewan, Manitoba)

Prärieprovinserna representerar tillsammans cirka 15% av Kanadas läkemedelsmarknad, främst drivet av expanderande hälso- och sjukvårdsinfrastruktur och efterfrågan på terapier för kronisk sjukdomshantering. Alberta, den största bidragsgivaren inom regionen, leder inom klinisk prövningsverksamhet och specialläkemedelsanvändning. Offentliga investeringar i öppenvård, diabetesvård och kardiovaskulär behandling stödjer en stadig tillväxt. Ökande adoption av biosimilarer och användning av generiska läkemedel minskar kostnadstrycket för vårdgivare. Trots långsammare penetration av avancerade biologiska läkemedel jämfört med Ontario och Quebec, stärker ökande stadsbefolkningar och fortsatt teknikintegration marknadsmöjligheterna över prärieprovinserna.

Atlantiska Kanada

Atlantiska Kanada, inklusive Nova Scotia, New Brunswick, Prince Edward Island och Newfoundland & Labrador, har cirka 6% marknadsandel, vilket återspeglar dess mindre befolkningsstorlek men ökande efterfrågan på receptbelagda läkemedel. En hög andel äldre driver ett fortsatt behov av behandlingar för högt blodtryck, andningssjukdomar och artrit. Regionala initiativ för modernisering av hälso- och sjukvården förbättrar tillgången till specialläkemedel och digitala apotekstjänster. Utmaningar kvarstår när det gäller räckvidd i leveranskedjan och tillgång till specialister; dock mildrar utvidgningen av telemedicin och nätverk av lokala apotek vårdgap. Ökat politiskt stöd för biosimilarer och hembehandlingsmodeller bidrar till stabil marknadstillväxt.

Norra Kanada

Norra Kanada inklusive Yukon, Northwest Territories och Nunavut står för ungefär 1% av läkemedelsmarknaden, påverkat av spridda befolkningar och begränsad tillgång till hälso- och sjukvård. Efterfrågan är koncentrerad till viktiga läkemedel, vaccinationsprogram och behandlingar för kroniska sjukdomar. Logistiska begränsningar och högre leveranskostnader utgör utmaningar, även om statligt finansierad receptbelagd täckning och utvidgning av fjärrtelehälsa förbättrar tillgången. Folkhälsoprogram som riktar sig mot infektionssjukdomar, mental hälsa och andningsbesvär spelar en nyckelroll i läkemedelskonsumtionen. Medan upptaget av specialläkemedel förblir begränsat, uppstår möjligheter genom digitalt stödda vårdmodeller och kontrollerade distributionspartnerskap.

Marknadssegmenteringar:

Efter Läkemedelstyp

- Biologiska Läkemedel & Biosimilarer (Stora Molekyler)

- Monoklonala Antikroppar

- Vacciner

- Cell- & Genterapi

- Övriga

- Konventionella Läkemedel (Små Molekyler)

Efter Produkt

- Varumärkesläkemedel

- Generika

Efter Typ

Efter Geografi

- Ontario

- Quebec

- British Columbia

- Prärieprovinserna

- Atlantiska Kanada

- Norra Kanada

Konkurrenslandskap

Den kanadensiska läkemedelsmarknaden har ett konkurrenslandskap format av globala läkemedelsföretag, regionala läkemedelstillverkare, bioteknikföretag och utvecklare av specialläkemedel. Stora multinationella aktörer dominerar portföljer av varumärkesläkemedel och specialläkemedel, genom att utnyttja starka FoU-pipelines, expertis inom biologiska läkemedel och robust kommersiell distribution. Inhemska företag fokuserar på generika, biosimilarer och värdedrivna formuleringar i linje med kostnadsbegränsningspolicyer och offentliga vårdbehov. Strategiska allianser, licensavtal och samutvecklingspartnerskap ökar när företag strävar efter tillgång till avancerade terapier och plattformar för precisionsbehandling. Integration av digital hälsa och datadrivna kliniska beslutsverktyg blir framträdande skillnader i kommersialiseringsstrategier. Samtidigt intensifierar prispress, förhandlingar om ersättning och regulatoriska förväntningar konkurrensen, vilket uppmuntrar företag att visa terapeutiskt värde och verkliga resultat. Uppkomsten av biosimilarer, växande konsumentpreferens för receptfri vård och framväxande genbaserade behandlingar fortsätter att omforma marknadsdynamiken, vilket driver pågående investeringar, produktdiversifiering och teknikstödd patientengagemang.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I april 2025 godkände GSK plc Health Canada GSK:s Jemperli (dostarlimab) med kemoterapi för alla vuxna med primär avancerad eller första återkommande endometriecancer.

- I mars 2025 lanserade Shield Therapeutics plc, i samarbete med Kye Pharmaceuticals, ACCRUFeR (ferric maltol) i Kanada efter Health Canadas godkännande i augusti 2024. Läkemedlet finns nu tillgängligt som recept för vuxna med järnbristanemi (IDA).

- I januari 2025 tillkännagav AstraZeneca en stor investering på C$820 miljoner (~US$570 miljoner) i Kanada för att expandera sitt globala FoU-nav och kliniska leveransverksamhet, vilket skapar mer än 700 högkvalificerade jobb i Greater Toronto Area och positionerar Kanada som en strategisk bas för sina globala prövningar och pipeline-arbete.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Läkemedelstyp, Produkt, Typ och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Kanada kommer att uppleva fortsatt tillväxt inom biologiska läkemedel, biosimilarer och specialläkemedel, drivet av kronisk sjukdomshantering och precisionsbaserad vård.

- Gen-, cell- och RNA-baserade terapier kommer att utöka behandlingsmöjligheterna för sällsynta och genetiska sjukdomar.

- Digitala terapier och fjärrövervakning av patienter kommer att bli integrerade komponenter i hybrida behandlingsmodeller.

- AI-driven läkemedelsupptäckt och optimering av kliniska prövningar kommer att påskynda utvecklingstider och minska FoU-kostnader.

- Ökat fokus på verkliga bevis kommer att påverka prissättningsmodeller och beslut om utfallsbaserad ersättning.

- Inhemsk tillverkning och motståndskraft i leveranskedjan kommer att stärkas genom närproduktion och automatiseringsinitiativ.

- Ökad användning av biosimilarer kommer att förbättra överkomligheten och bredda tillgången till högkostnadsterapier.

- Regelverk kommer att utvecklas för att stödja snabbare godkännanden för banbrytande och särläkemedel.

- Personlig medicin och genomisk testning kommer att driva utvecklingen av målinriktade terapier och diagnostisk integration.

- Strategiska samarbeten mellan läkemedelsföretag, forskningsinstitut och teknikleverantörer kommer att intensifieras för att förbättra innovation och kommersialisering.