Marknadsöversikt

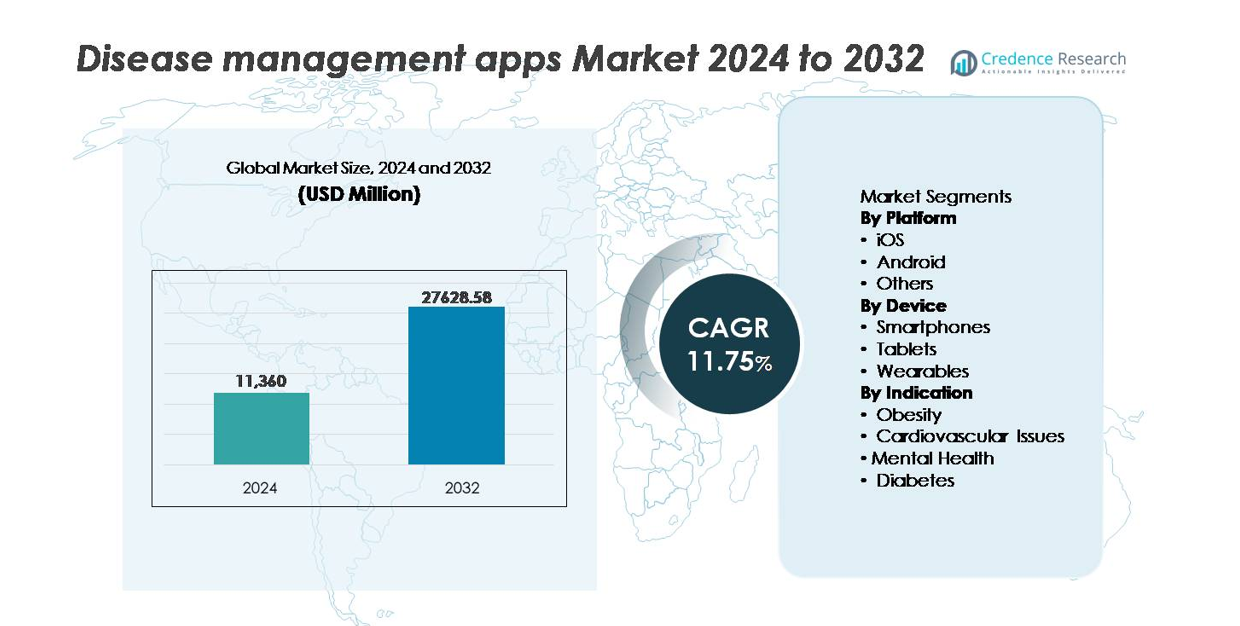

Den globala marknaden för sjukdomshanteringsappar värderades till 11 360 miljoner USD år 2024 och förväntas nå 27 628,58 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 11,75 % under prognosperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för mobila hälsoappar 2024 |

11 360 miljoner USD |

| Marknad för mobila hälsoappar, CAGR |

11,75 % |

| Marknadsstorlek för mobila hälsoappar 2032 |

27 628,58 miljoner USD |

Den konkurrensutsatta landskapet för marknaden för sjukdomshanteringsappar inkluderar etablerade digitala hälsomärken och specialiserade plattformar för kronisk vård, inklusive Noom, Inc., Medisafe, Azumio Inc., Curable, Inc., Omada Health Inc., MyFitnessPal, Inc., Sleep Cycle, Bearable Ltd, Fitbit LLC., och Healthy.io Ltd. Dessa företag konkurrerar genom AI-driven personalisering, beteendecoachingmoduler och integration med bärbara och diagnostiska enheter för att öka användarengagemang och vårdöverensstämmelse. Nordamerika förblir den ledande regionen och innehar cirka 38 % av den globala marknadsandelen, stödd av stark adoption av telehälsa, gynnsamma ersättningspolicyer och robusta investeringar i digitala terapier och förebyggande hälsoteknologier.

Marknadsinsikter

- Den globala marknaden för sjukdomshanteringsappar värderades till 11 360 miljoner USD år 2024 och förväntas nå 27 628,58 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 11,75% under prognosperioden.

- Ökande fall av diabetes, fetma, hjärt-kärlsjukdomar och psykiska störningar driver efterfrågan när patienter och vårdgivare övergår till digital övervakning, medicinspårning och förebyggande vårdengagemang.

- Integrering av AI, bärbara enheter och plattformar för fjärrövervakning av patienter framträder som en definierande trend, vilket möjliggör personliga insikter och realtidsvarningar för hantering av kroniska tillstånd.

- Marknaden förblir konkurrenskraftig med aktörer som Noom, MyFitnessPal, Omada Health, Medisafe, Fitbit och Healthy.io, som fokuserar på beteendeterapimoduler, smart enhetsanslutning och prenumerationsbaserade modeller för att stärka kundlojaliteten.

- Nordamerika leder med cirka 38% andel, följt av Europa med 27% och Asien-Stillahavsområdet med 24%, medan Android dominerar plattformsandelen på grund av prisvärdhet och bredare penetration jämfört med iOS.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Plattform (iOS, Android, Andra)

Android representerar den dominerande plattformen på marknaden för sjukdomshanteringsappar och fångar den största andelen tack vare bredare enhetsprisvärdhet och penetration i framväxande och priskänsliga ekonomier. Öppen källkod flexibilitet möjliggör för utvecklare att distribuera snabbare uppdateringar, integrera lokala språk och anpassa funktioner för regionsspecifika kroniska vårdprotokoll. iOS bibehåller en stark närvaro på premium-marknader, drivet av högre prenumerationsupptag och avancerade säkerhetsfunktioner som värderas vid skydd av patientdata. Samtidigt förblir andra plattformar nischade, främst betjänande specialiserade vårdsystem eller proprietära övervakningsekosystem.

- Till exempel, “MyFitnessPal är en marknadsledande hälso- och fitnessapp med över 220 miljoner användare världen över och en av de största matdatabaserna som finns, innehållande över 5 miljoner matvaror. Appens populära streckkodsläsare, som nu är en premiumfunktion, underlättar högvolymsanvändarengagemang i dietstyrningsarbetsflöden över både Android- och iOS-plattformar.

Efter Enhet (Smartphones, Surfplattor, Bärbara Enheter)

Smartphones leder enhetssegmentet och står för den största marknadsandelen då de fungerar som det primära gränssnittet för patientövervakning, medicinpåminnelser, livsstilsspårning och telekonsultation. Bekvämligheten med ständig uppkoppling och hög appkompatibilitet driver adoption bland både kroniska patienter och användare av förebyggande hälsa. Surfplattor får fotfäste i kliniska och rehabiliteringsmiljöer för utbildningsmoduler och fjärrbedömningar, medan bärbara enheter expanderar snabbt genom integration med glukosmätare, hjärtrytmsensorer och fitnesstrackers, vilket stödjer realtidsanalys och tidig riskidentifiering.

- Till exempel rapporterar Medisafe att dess smartphone-baserade digitala följeslagare stödjer över 10 miljoner medicinpåminnelser som utlöses dagligen, vilket visar volymen av följsamhetsdriven engagemang genom mobila enheter.

Efter Indikation (Fetma, Kardiovaskulära Problem, Mental Hälsa, Diabetes)

Diabetesappar dominerar indikationssegmentet och har den största andelen, drivet av ökande global förekomst och ökad användning av digitala verktyg för blodsockerspårning, insulin doseringsvägledning och näringsplanering. Appar för kardiovaskulära problem följer tätt, stödda av efterfrågan på blodtrycksövervakning och arytmi-varningar. Lösningar för mental hälsa accelererar med tillväxten av kognitiv beteendeterapi-baserade interventioner och stresspårningsmoduler. Fetma-fokuserade applikationer drar nytta av personliga viktminskningsprogram och AI-styrd näringsanalys, vilket bidrar till engagemang i förebyggande vård.

Viktiga Tillväxtdrivare

Ökande Börda av Kroniska Sjukdomar och Antagande av Förebyggande Digital Vård

Den ökande förekomsten av diabetes, fetma, kardiovaskulära störningar och psykiska hälsotillstånd driver efterfrågan på digitalt möjliggjorda sjukdomshanteringslösningar. Hälso- och sjukvårdssystem med begränsad specialisttillgång antar fjärrövervakning och AI-assisterad riskprediktion för att minska sjukhusinläggningar och förbättra kontinuiteten i vården. Användare förlitar sig i allt högre grad på mobilbaserade medicinpåminnelser, kost- och aktivitetsövervakning och personliga beteendeinterventioner som överensstämmer med egenvårdsmål. Integration med elektroniska journaler stöder vårdkoordinering, medan expansion av hemsjukvård och telemedicinska tjänster möjliggör sömlösa vårdvägar. När regeringar främjar ersättning för digitala terapier och fjärrpatienthantering spelar sjukdomshanteringsappar en kritisk roll i långsiktig tillståndsspårning, tidig eskaleringsprevention och värdebaserad vårdleverans, vilket stärker deras penetration över både utvecklade och framväxande marknader.

- Till exempel har Omada Health registrerat mer än 550 000 deltagare i sina digitala kroniska vårdprogram, som stödjer diabetes, hypertoni och beteendehälsovård genom fjärrcoachning och analysdrivna interventioner.

Framsteg inom AI, Prediktiv Analys och Personlighetsmotorer

Snabb utveckling inom artificiell intelligens och prediktiv analys omformar sjukdomshanteringsappar genom att möjliggöra realtidsprognoser av symtom, personliga behandlingsvägar och automatisk data tolkning för läkare och patienter. Maskininlärningsmodeller kan analysera användarens vitala tecken, livsstilsmönster och medicinföljsamhet för att generera riskvarningar och interventionsuppmaningar. Personliga coachningsmoduler förbättrar patientengagemang och resultat genom skräddarsydda beteendepåminnelser levererade vid optimal tidpunkt. Integration med bärbara enheter och sensorer skapar kontinuerliga datastreams, vilket ökar noggrannheten och klinisk relevans. För vårdgivare förbättrar datadashboards beslutsfattandet och stöder fjärrkonsultationer. När regleringsramar utvecklas för att erkänna programvara som medicinsk utrustning, vinner AI-möjliggjorda sjukdomshanteringsplattformar större klinisk trovärdighet, vilket påskyndar antagandet bland betalare och hälsosystem som fokuserar på proaktiv vård snarare än reaktiv behandling.

- Till exempel rapporterar Lark Health att dess konversations-AI-plattform levererar mer än 2 miljoner automatiserade coachningsmeddelanden varje dag. Denna höga meddelandevolym visar starkt engagemang och återspeglar hur AI-drivna verktyg skalar kronisk vårdstöd över stora patientpopulationer.

Utvidgning av telehälsans ekosystem och framväxt av fjärrvårdsmodeller

Den utbredda användningen av telehälsa påskyndar betydligt användningen av sjukdomshanteringsappar som en del av fjärrvårdsarbetsflöden. Virtuella konsultationer kombinerade med app-baserad symptomspårning minskar fysiska besök, möjliggör övervakning efter utskrivning och stödjer snabb intervention för kroniska patienter. Fjärrövervakningsprogram för patienter som erbjuds av försäkringsbolag och vårdgivare uppmuntrar appanvändning för att minska akutbesök och återinläggningsfrekvenser. Digital sjukdomshantering stärker också klinikers produktivitet genom att automatisera schemaläggning, rapportering och kommunikation, samtidigt som det möjliggör skalbar hantering av patientpaneler. Arbetsgivare och företags hälsoinitiativ införlivar dessa appar i välmåendearbeten, vilket bidrar till engagemang i förebyggande vård. När digitala ersättningskoder expanderar och hybridvård blir standardpraxis, positioneras sjukdomshanteringsappar som viktiga verktyg som kompletterar virtuella kliniker och decentraliserade vårdleveransmodeller.

Viktiga trender & möjligheter

Integration med bärbara enheter, IoT-enheter och sensorbaserad diagnostik

Integrationen av sjukdomshanteringsappar med bärbara enheter, anslutna medicinska enheter och IoT-baserad diagnostik utgör en av de mest betydande tillväxtmöjligheterna. Kontinuerliga glukosmonitorer, hjärtfläckar, träningsband, smarta vågar och sömnspårare möjliggör datainsamling i realtid, vilket gör att appar kan generera omedelbar feedback och eskaleringsvarningar. Molnbaserad anslutning stödjer longitudinella hälsoinsikter för kliniker och vårdgivare. Enhetsinteroperabilitet öppnar nya möjligheter för plattformar för flera tillstånd anpassade till åldrande befolkningar och livsstilsrelaterade störningar. Partnerskap mellan apputvecklare, konsumentelektronikföretag och medicinteknikföretag accelererar ekosystemets tillväxt. När sensorteknik blir mer överkomlig kommer datarika sjukdomshanteringsplattformar att expandera till tidig screening, återfallsförebyggande och hälsovård på populationsnivå.

- Till exempel rapporterar Fitbit att deras bärbara enheter har samlat in mer än 150 miljarder timmar av hjärtfrekvensdata. Denna stora datamängd stödjer utvecklingen av algoritmer för att upptäcka arytmier och förbättrad analys av sömnstadier. Dessa insikter hjälper till att stärka digital hälsa och plattformar för övervakning av kroniska sjukdomar.

Framväxten av Digitala Terapeutiska och Receptbaserade Appmodeller

Framväxten av evidensbaserade digitala terapeutiska (DTx) erbjuder nya intäktsmöjligheter för apputvecklare inom sjukdomshantering som söker klinisk validering och regulatoriskt godkännande. Receptbaserade plattformar levererar strukturerade terapeutiska program för tillstånd som diabetes, beroende, psykiska störningar och hypertoni med mätbara kliniska resultat. Ökat engagemang från försäkringsbolag och betalare som erkänner DTx som ersättningsbara insatser stärker marknadens dragningskraft. Läkemedelsföretag integrerar digitala lösningar med program för medicineringsefterlevnad för att förbättra behandlingseffektiviteten. När vården övergår till precisions- och resultatbaserade modeller skapar receptkopplade sjukdomshanteringsappar en väg för formell klinisk integration, starkare patientlojalitet och långsiktiga återkommande intäktsmodeller.

- Till exempel har Omada Health rapporterat kliniska resultat som visar en genomsnittlig minskning av HbA1c med cirka 0,8 procentenheter bland användare av deras digitala diabetesprogram. Detta resultat belyser betydande förbättringar i glykemisk kontroll. Data stödjer värdet av strukturerad digital coaching för vård av kroniska sjukdomar.

Viktiga Utmaningar

Datasäkerhet, Integritetsfrågor och Regulatoriska Hinder

Skydd av hälso- och sjukvårdsdata förblir en kritisk utmaning för appar för sjukdomshantering då de hanterar känslig medicinsk information. Variationer i globala integritetsregler, patientens samtyckesprotokoll, krav på datalagring och cybersäkerhetsstandarder komplicerar skalbarhet över gränserna. Den ökande användningen av AI-drivna modeller väcker oro över algoritmtransparens, potentiell partiskhet och dataägande. Tillit förblir en barriär för användare som är oroliga över delning av data med tredje part, försäkringsprofilering och kommersiell återanvändning av personliga hälsoanalyser. Företag måste investera kraftigt i kryptering, certifiering, integritet-by-design-ramverk och säkerhetsprotokoll av klinisk kvalitet för att möta intressenternas förväntningar och regulatorisk granskning.

Begränsad Användning Bland Tekniskt Frånkopplade och Äldre Befolkningsgrupper

Digitala kunskapsluckor, inkonsekvent internetåtkomst och teknikmotstånd bland äldre och landsbygdsbefolkningar begränsar användningen av appar för sjukdomshantering. Många kroniska patienter som mest drar nytta av övervakningsverktyg kan ha svårt med appnavigering, sensorsetup eller felsökning. Språkbegränsningar, komplexa gränssnitt och begränsat kundstöd minskar ytterligare användbarheten över olika befolkningsgrupper. Dessutom står vårdgivare inför integrationsutmaningar, oro för arbetsflödesstörningar och motvilja mot nya dataplattformar som ökar den administrativa bördan. För att övervinna denna utmaning måste utvecklare optimera tillgänglighetsfunktioner, förenkla UI-design, stödja flerspråkiga gränssnitt och säkerställa vårdgivarassisterad onboarding för att bredda användningen och förbättra patientengagemanget.

Regional Analys

Nordamerika

Nordamerika har den största marknadsandelen på cirka 38%, drivet av hög adoption av digitala terapier, avancerad telehälsostruktur och starka investeringar från vårdbetalare och teknikföretag. USA leder det regionala bidraget, stödd av ersättningsvägar för app-baserad kronisk sjukdomshantering och integration med fjärrövervakningsprogram för patienter. En hög belastning av kroniska sjukdomar, särskilt diabetes och hjärt-kärlproblem, påskyndar engagemanget med personliga AI-baserade vårdplaner och verktyg för medicineringsefterlevnad. Strategiska partnerskap mellan sjukhus, försäkringsbolag och apputvecklare stärker ytterligare marknadsdominansen och främjar skalbara patienthanteringsmodeller över förebyggande och långsiktiga vårdinställningar.

Europa

Europa står för cirka 27% av den globala marknaden, stödd av etablerade regulatoriska ramar för mjukvara-som-medicinsk-enhet och statligt finansierade digitala hälsoprogram. Tyskland, genom sin DiGA-ersättningsmodell, och Storbritannien, via NHS digitala vårdvägar, förblir viktiga bidragsgivare till appdriven kronisk vårdhantering. Regionen drar nytta av starka folkhälsomonitoreringsinitiativ och ett samordnat regionalt fokus på att minska sjukhusåterinläggningsfrekvenser. Strikta dataskyddsregler ökar patienternas förtroende och adoptionsfrekvenser, medan förekomsten av kroniska livsstilssjukdomar fortsätter att öka, vilket skapar en hållbar efterfrågan på kliniskt validerade digitala sjukdomshanteringsplattformar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet representerar cirka 24% av marknadsandelen och är den snabbast växande regionen, drivet av snabb digitalisering, växande smartphone-penetration och utökad tillgång till telekonsultationstjänster. Kina och Indien leder adoptionen på grund av stora kroniska patientpopulationer och regeringsstödd expansion av digital hälsostruktur. Regionala teknikstartups skapar lokala lösningar med flerspråkiga gränssnitt och AI-aktiverad övervakning för diabetes och hjärt-kärlsjukdomar. Användningen av bärbara enheter och mobil-först vårdtjänster ökar över Sydostasien, vilket adresserar specialistbrister. Regionens priskänsliga befolkning driver efterfrågan på kostnadseffektiva app-baserade sjukdomshantering, vilket positionerar Asien-Stillahavsområdet för ökande framtida andel.

Latinamerika

Latinamerika har en utvecklande marknadsandel på nästan 7%, stödd av expanderande telemedicinramar och försäkringsledda kroniska vårdengagemangsprogram. Brasilien och Mexiko dominerar adoptionen genom digitala hälsosatsningar fokuserade på att hantera diabetes och hypertoni på befolkningsnivå. Mobilbaserad sjukdomsspårning hjälper till att överbrygga traditionella vårdåtkomstskillnader, särskilt i stadscentra. Dock begränsar infrastrukturgap och inkonsekvent digital läskunnighet enhetlig penetration över regionen. Ökande partnerskap mellan apputvecklare, telekomleverantörer och privata vårdnätverk förbättrar tillgängligheten och stärker affärsfallet för skalbara lösningar för kronisk sjukdomshantering.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för ungefär 4% av marknaden, där Mellanöstern bidrar med den största andelen tack vare nationella strategier för digital hälsoomvandling och investeringar i AI-aktiverad förebyggande vård. GCC-länderna antar plattformar för hantering av kroniska sjukdomar för att hantera förekomsten av diabetes och fetma. I Afrika vinner mobilförst hälsoprogram mark för att komplettera begränsade kliniska resurser och förbättra stöd för patienter på distans. Trots tillväxtpotential utgör överkomlighet och begränsad internetanslutning utmaningar. Regeringsstödda eHälsa-initiativ och offentliga-privata samarbeten förväntas förbättra antagandet under prognosperioden.

Marknadssegmenteringar:

Efter Plattform

Efter Enhet

- Smartphones

- Surfplattor

- Bärbara enheter

Efter Indikation

- Fetma

- Kardiovaskulära problem

- Mentala hälsan

- Diabetes

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för sjukdomshanteringsappar kännetecknas av en blandning av globala digitala hälsobolag, framväxande regionala utvecklare och företagsplattformar för hälso- och sjukvård som integrerar kronisk vårdhantering i bredare virtuella vårdekosystem. Konkurrensen intensifieras när aktörer fokuserar på AI-aktiverad personalisering, dataanalys, integration av bärbara enheter och efterlevnad av regler för att särskilja erbjudanden. Företag utnyttjar prenumerationsbaserade modeller, betalarsamarbeten och arbetsgivarens hälsoprogram för att säkra återkommande intäktsströmmar. Samarbeten med läkemedelstillverkare för att förbättra läkemedelsföljsamhet och kompletterande digitala terapier expanderar när klinisk validering blir avgörande för marknadens trovärdighet. Startups fortsätter att störa med specialiserade lösningar som riktar sig mot diabetes, mental hälsa och kardiovaskulär vård, medan större telehälsotjänster stärker sin närvaro genom förvärv och plattformsintegration. Den växande efterfrågan på flerspråkigt stöd, integritetssäkring och interoperabilitet med elektroniska journaler omformar produktplaner och driver kontinuerlig innovation för att möta utvecklande reglerings- och användarförväntningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Noom, Inc.

- Medisafe

- Azumio Inc.

- Curable, Inc

- Omada Health Inc.

- MyFitnessPal, Inc.

- Sleep Cycle

- Bearable Ltd

- Fitbit LLC.

- io Ltd

Senaste Utvecklingen

- I oktober 2025 lanserade Noom nya AI-drivna funktioner kallade “Face Scan” och “Future Me,” vilket gör det möjligt för användare att få personlig hälsoscreening (t.ex. metabola och kardiovaskulära riskindikatorer) från en enkel smartphone-selfie.

- I april 2025 introducerade Medisafe “VIA,” en röstintelligent agent utformad för att förenkla patientengagemang och minska friktion i behandlingsföljsamhetsarbetsflöden.

- I februari 2025 släppte MyFitnessPal sin “2025 Winter Release,” som lade till en Voice Log-funktion (som tillåter användare att logga måltider via röst-till-text) och en ny Weekly Habits-modul för att hjälpa användare bygga konsekventa närings- och diethabits.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Plattform, Enhet, Indikation och Geografi. Den detaljerar ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Sjukdomshanteringsappar kommer i allt högre grad att fungera som kärnverktyg i fjärrövervakning av patienter och decentraliserad vårdleverans.

- AI-drivna prediktiva analyser kommer att förbättra tidig riskdetektion och stöd för behandlingsföljsamhet.

- Integration med bärbara enheter, biosensorer och IoT-medicinska enheter kommer att stärka realtidsinsikter och kontinuerliga spårningsmöjligheter.

- Godkännanden av digitala terapier kommer att expandera, vilket positionerar appar som kliniskt erkända interventioner.

- Data-interoperabilitet med elektroniska journaler kommer att påskynda koordinerad vård.

- Välfärdsprogram baserade på betalare och arbetsgivare kommer att bredda användaradoption genom incitamentbaserat engagemang.

- Personliga beteendeförändringsmodeller kommer att utvecklas genom maskininlärning och emotionell analys.

- Virtuell coaching och automatiserad rådgivning kommer att stödja mental hälsa och hantering av kroniska livsstilssjukdomar.

- Flerspråkiga och tillgänglighetsfokuserade plattformar kommer att öka penetration i icke-urbana och underbetjänade befolkningar.

- Starkare cybersäkerhetsramar kommer att forma användarförtroende och regulatorisk efterlevnad för långsiktig digital hälsotagning