Marknadsöversikt

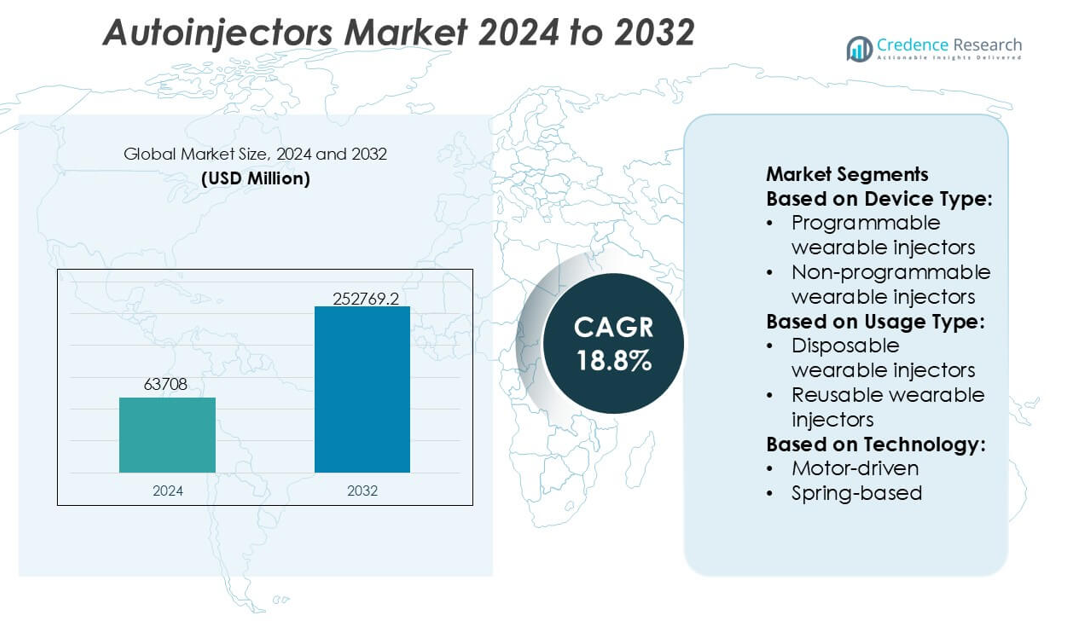

Marknadsstorleken för autoinjektorer värderades till 63708 miljoner USD år 2024 och förväntas nå 252769,2 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 18,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för autoinjektorer 2024 |

63708 miljoner USD |

| Marknad för autoinjektorer, CAGR |

18,8% |

| Marknadsstorlek för autoinjektorer 2032 |

252769,2 miljoner USD |

Marknaden för autoinjektorer formas av en koncentrerad grupp av farmaceutiska innovatörer och specialiserade enhetstillverkare som fokuserar på att utveckla säkra, ergonomiska och teknologiskt avancerade läkemedelsleveranssystem för biologiska läkemedel och behandlingar av kroniska sjukdomar. Dessa företag stärker sin marknadsposition genom att integrera smarta anslutningsfunktioner, förbättra kompatibiliteten med högviskösa formuleringar och expandera plattformar för stora bärbara enheter för att stödja det ökande behovet av självadministration. Strategiska partnerskap mellan läkemedelsutvecklare och enhetsingenjörer påskyndar ytterligare adoptionen inom autoimmuna, metabola och onkologiska indikationer. Nordamerika leder marknaden med en exakt andel på 39%, drivet av stark användning av biologiska läkemedel, mogna regulatoriska ramar och hög patientpreferens för hembehandlingsmodeller.

Marknadsinsikter

- Marknaden för autoinjektorer nådde 63,708 miljoner USD år 2024 och förväntas nå 252,769,2 miljoner USD år 2032 med en CAGR på 18,8%, vilket återspeglar stark efterfrågan på självadministration och biologiska leveranssystem.

- Ökad användning av biologiska läkemedel inom autoimmuna och metabola sjukdomar driver marknadsexpansionen, stödd av ökad preferens för patientvänliga injektionsplattformar och stora bärbara enheter.

- Smarta, anslutna autoinjektorer och programmerbara bärbara enheter framträder som nyckeltrender, vilket förbättrar övervakning av följsamhet och kompatibilitet med högviskösa formuleringar.

- Marknadstillväxten står inför begränsningar på grund av hög tillverkningskomplexitet för enheter, stränga regulatoriska förväntningar och begränsad överkomlighet i framväxande regioner.

- Nordamerika leder med 39% andel, medan programmerbara bärbara injektorer dominerar produktsegmenten med cirka 58% andel, vilket förstärker marknadens skifte mot avancerade, digitalt integrerade läkemedelsleveranslösningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter enhetstyp

Programmerbara bärbara injektorer dominerar autoinjektormarknaden med en uppskattad andel på 58 %, drivet av deras förmåga att leverera exakt, justerbar dosering för biologiska läkemedel och behandlingar av kroniska sjukdomar. Deras integrerade sensorer, mikroprocessorer och anslutningsfunktioner förbättrar övervakningen av följsamhet, vilket gör dem föredragna för tillstånd som kräver titrering eller variabla dosregimer. Icke-programmerbara bärbara injektorer behåller en stadig efterfrågan tack vare sin enklare design, kostnadseffektivitet och lämplighet för fasta dosapplikationer, särskilt inom onkologi och behandlingar av autoimmuna sjukdomar. Skiftet mot personlig dosering och smarta läkemedelsleveranssystem fortsätter att stärka adoptionen av programmerbara enheter.

- Till exempel, Ypsomeds YpsoDose-plattform inkorporerar ett mikropumpsystem som kan leverera upp till 10 ml av högviskösa formuleringar med en doseringsprecision på ±0,05 ml, stödd av en inbyggd anslutningsmodul som överför realtidsinjektionsloggar till kliniska instrumentpaneler.

Efter användningstyp

Engångsbärbara injektorer leder detta segment med nästan 63 % marknadsandel, stödd av deras engångssterilitet, minskad kontamineringsrisk och växande integration med högviskösa biologiska formuleringar. Ökande trender för självadministration och patientpreferens för lågt underhållsbehov påskyndar adoptionen inom hemvårdsmiljöer. Återanvändbara bärbara injektorer vinner mark i långsiktiga terapimiljöer där hållbarhet och lägre total ägandekostnad är viktiga. Dock begränsar behovet av periodisk rengöring och patronbyte deras användning. Ökat regulatoriskt fokus på säkerhet för vassa föremål och infektionskontroll förstärker ytterligare den dominerande positionen för engångssystem.

- Till exempel, Pfizers Imitrex STATdose autoinjektor använder en fjäderaktiverad mekanism som levererar en 6 mg subkutan dos av sumatriptan på cirka 0,5 sekunder, med en förseglad, engångs läkemedelspatron för att säkerställa sterilitet och eliminera hantering efter proceduren.

Efter teknik

-baserade mekanismer representerar den dominerande tekniken med cirka 46 % andel, drivet av deras mekaniska enkelhet, tillförlitlighet och låga tillverkningskostnad. De stöder konsekvent kraftgenerering för injektion av biologiska läkemedel med varierande viskositet, vilket gör dem allmänt föredragna inom terapeutiska kategorier. Motorstyrda injektorer expanderar stadigt tack vare kontrollerade leveranshastigheter och kompatibilitet med bärbara format, medan expanderande batteri- och rotationspumpstekniker vinner adoption i avancerade, programmerbara system som kräver precisionsflödeskontroll. Växande biologiska pipelines och efterfrågan på smärtfria, automatiserade och tystare injektionssystem fortsätter att driva innovation inom framväxande teknikkategorier.

Viktiga tillväxtdrivare

Ökad adoption av biologiska läkemedel och självadministrationsterapier

Den ökande användningen av biologiska läkemedel för autoimmuna, metabola och onkologiska tillstånd driver stark efterfrågan på autoinjektorer som förenklar självadministration. Patienter föredrar i allt högre grad hembehandlingsmodeller som minskar klinikbesök och förbättrar följsamhet. Läkemedelsföretag integrerar autoinjektorer med högviskösa biologiska läkemedel för att säkerställa kontrollerad, pålitlig leverans. Skiftet mot hantering av kroniska sjukdomar och personlig dosering påskyndar ytterligare adoptionen. När pipelines för injicerbara biologiska läkemedel växer snabbt, framträder autoinjektorer som viktiga leveransplattformar som förbättrar säkerhet, noggrannhet och patientkomfort.

- Till exempel är Amgens SureClick autoinjektor konstruerad för att leverera en dos på 140 mg evolocumab på ungefär 9 sekunder med hjälp av ett förkalibrerat fjäderdrivet system, och dess senare generation Pushtronex-enhet stödjer en 3,5 mL infusion på kroppen över 5 minuter, vilket möjliggör administrering av högvolyms biologiska formuleringar med konsekvent flödeskontroll.

Ökat fokus på patientcentrerade och uppkopplade läkemedelsleveranssystem

Hälsovårdssystem betonar teknologier som förbättrar användarupplevelsen, minskar administrationsfel och stödjer fjärrövervakning. Autoinjektorer utrustade med sensorer, dosspårningsfunktioner och trådlös kommunikation stärker följsamhetsprogram och möjliggör delning av data i realtid med kliniker. Deras ergonomiska design hjälper patienter med begränsad fingerfärdighet, vilket stärker deras roll i långtidsbehandling. Den bredare rörelsen mot digitala terapier och smarta läkemedelsleveranssystem förstärker kontinuerliga investeringar i uppkopplade autoinjektorplattformar, vilket stödjer adoption över sjukdomsområden med hög belastning.

- Till exempel använder Mylans epinefrin autoinjektorplattform en 0,3 mg förmätt dos som levereras genom ett fjäderaktiverat system kalibrerat för att uppnå nålpenetration på under 0,15 sekunder, och dess digitala träningsmodul loggar upp till 500 simulerade användningstillfällen för att stödja noggrannhet och minska användarfel.

Gynnsamt regulatoriskt stöd och ökad preferens för hemsjukvård

Regulatoriska organ uppmuntrar säkra själv-injektionsmetoder genom tydligare vägledning om kombinationsproduktdesign, humanfaktorsteknik och enhetens tillförlitlighet. Vårdgivare främjar också vårdmodeller i hemmet för att minska kostnader och utöka tillgången för patienter med kroniska sjukdomar. Autoinjektorer passar väl in i denna förändring genom att erbjuda konsekvent dosering och minskat utbildningsbehov. När betalare stödjer öppenvård och telehälsomonitorering får tillverkare möjligheter att utveckla kompatibla, användarvänliga autoinjektorlösningar anpassade till olika terapeutiska behov.

Viktiga trender och möjligheter

Expansion av bärbara och programmerbara injektionsplattformar

Marknaden drar nytta av snabba framsteg inom bärbara injektorer som kan leverera stora volymer biologiska läkemedel över längre perioder. Programmerbara system som tillåter variabla flödeshastigheter och injektionsprofiler erbjuder starka möjligheter inom onkologi, immunologi och metabola störningar. Deras integration med digitala följsamhetsplattformar ökar engagemanget och stödjer precisionsmedicin. När biologiska formuleringar blir mer komplexa samarbetar läkemedelsföretag i allt högre grad med enhetsutvecklare för att skapa anpassade bärbara plattformar som förbättrar terapeutiska resultat och patientkomfort.

- Till exempel levererar AbbVies injektor på kroppen för administrering av risankizumab en dos på 3 mL på ungefär 5 sekunder genom en motorreglerad mekanism, och dess integrerade analysmodul registrerar varje aktiveringstillfälle med en tidsstämpel exakt inom 0,1 sekunder för att stödja klinikövervakning.

Hållbarhet och ekoeffektiv enhetsutveckling

Ökat fokus på miljöpåverkan driver möjligheter för återvinningsbara material, minskade plastkapslingar och modulära återanvändbara injektionsmekanismer. Tillverkare utforskar ekoeffektiva designstrategier som bibehåller säkerheten samtidigt som de minimerar medicinskt avfall. Regulatoriskt stöd för grönare hälsovårdsprodukter stödjer denna övergång, vilket skapar utrymme för innovativa återanvändbara komponenter och låg-avfall förpackningsformat. Företag som investerar i hållbar ingenjörskonst kan differentiera sina portföljer och tilltala miljömedvetna vårdgivare och patienter.

- Till exempel rapporterade Teva Pharmaceutical att de eliminerade 1 700 ton förpackningsmaterial genom designoptimeringsinitiativ, och företaget tillämpade dessa minskningar på sekundärförpackningar för injektionsanordningar genom att omdesigna kartongstrukturer med en validerad materialreduktion på 4,2 gram per enhet för att minska den totala miljöbelastningen.

Växande Integration av AI och Data-aktiverade Funktioner

Autoinjektorer inkluderar i allt högre grad dataanalys, prediktiva underhållsvarningar och AI-drivna insikter för följsamhet. Dessa funktioner hjälper kliniker att övervaka patientbeteende, optimera doseringsintervall och minska riskerna för avbrott i behandlingen. Möjligheter uppstår för molnintegrerade terapihanteringssystem som kopplar autoinjektorer med elektroniska journaler. När ersättningen för digital hälsa expanderar kan tillverkare utnyttja AI-aktiverade innovationer för att förbättra värdeerbjudanden för både patienter och vårdgivare.

Viktiga Utmaningar

Hög Tillverkningskomplexitet och Efterlevnadskrav

Utveckling av autoinjektorer kräver efterlevnad av strikta riktlinjer för kombinationsprodukter, biokompatibilitetsstandarder och rigorösa mekaniska tester. Tillverkare måste säkerställa konsekvent prestanda med biologiska läkemedel av varierande viskositet, vilket gör ingenjörs- och valideringsprocesserna komplexa och kostsamma. Förseningar i regulatoriskt godkännande och behovet av omfattande studier av mänskliga faktorer förlänger utvecklingstiderna. Dessa utmaningar höjer trösklarna för nya aktörer och begränsar snabb kommersialisering, särskilt på marknader med utvecklande regulatoriska ramar.

Kostnadskänslighet och Begränsad Tillgång i Utvecklingsregioner

Även om autoinjektorer erbjuder överlägsen användbarhet, begränsar deras högre pris jämfört med traditionella sprutor adoptionen på kostnadskänsliga marknader. Begränsad ersättning, inkonsekvent försäkringsskydd och lägre medvetenhet om självadministrationsanordningar begränsar ytterligare efterfrågan. Hälso- och sjukvårdssystem i framväxande regioner prioriterar grundläggande behandlingar, vilket gör avancerade injektionsteknologier mindre tillgängliga. Tillverkare måste balansera överkomlighet med innovation för att öka penetrationen och möta ouppfyllda behov i resursbegränsade miljöer.

Regional Analys

Nordamerika

Nordamerika leder marknaden för autoinjektorer med en ungefärlig andel på 39% , stödd av stark konsumtion av biologiska läkemedel, utbredd självadministrationspraxis och avancerad hälsoinfrastruktur. Hög adoption av programmerbara och bärbara injektorer stärker regional tillväxt när vårdgivare prioriterar fjärrvård och lösningar fokuserade på följsamhet. Robust regulatorisk vägledning för kombinationsprodukter uppmuntrar innovation och snabb kommersialisering av nästa generations läkemedels-enhetsplattformar. Läkemedelsföretag samarbetar aktivt med enhetsutvecklare för att integrera digitala övervakningsfunktioner. Den ökande förekomsten av autoimmuna och metabola sjukdomar påskyndar ytterligare efterfrågan, vilket stärker Nordamerikas dominerande position i både kategorierna för engångs- och uppkopplade autoinjektorer.

Europa

Europa innehar nästan 31% av marknaden, drivet av ökad användning av biologiska läkemedel, väletablerade ersättningssystem och stark patientpreferens för hemmabaserade behandlingsmodeller. Efterfrågan ökar på ergonomiska och hållbara autoinjektordesigner då regionala policyer betonar säkerhet, miljöansvar och användarvänlig enhetsdesign. Länder som Tyskland, Frankrike och Storbritannien leder adoptionen tack vare deras mogna kliniska infrastruktur och omfattande program för hantering av kroniska sjukdomar. Tillverkare gynnas av stödjande regleringsanpassning under MDR, vilket möjliggör snabbare introduktion av avancerade bärbara och smarta injektionssystem som hanterar komplexa doseringsbehov inom autoimmuna och onkologiska behandlingar.

Asien och Stillahavsområdet

Asien och Stillahavsområdet fångar cirka 22% marknadsandel, vilket återspeglar snabb modernisering av sjukvården, expansion av biologiska läkemedel och ökad medvetenhet om fördelarna med själv-injektion. Den ökande förekomsten av diabetes, reumatoid artrit och cancer ökar efterfrågan på kostnadseffektiva autoinjektorer lämpade för stora patientpopulationer. Länder som Kina, Japan, Sydkorea och Indien påskyndar investeringar i lokaliserad tillverkning, vilket förbättrar enhetens tillgänglighet och minskar importberoendet. Regionen visar stort intresse för engångsinjektorer på grund av säkerhet och överkomlighet, medan premiumsegmenten upplever dragkraft med uppkopplade och programmerbara plattformar. Utökad privat sjukvårdstäckning fortsätter att stödja långsiktig marknadstillväxt.

Latinamerika

Latinamerika står för nästan 5% av marknaden, drivet av gradvis adoption av självadministrationsenheter i Brasilien, Mexiko och Argentina. Den ökande bördan av kroniska sjukdomar och ökad upphandling av biologiska läkemedel stärker gradvis marknadspenetrationen. Kostnadsbegränsningar och begränsade ersättningssystem bromsar dock adoptionen av avancerade teknologier som bärbara injektorer. Lokala hälsoinitiativ som främjar hemmabaserad behandling och utbildningsprogram för självadministration förbättrar patientberedskapen. När läkemedelsdistributörer utökar partnerskap med globala enhetstillverkare förbättras tillgången till standardiserade autoinjektorer, vilket stödjer gradvis segmentexpansion över medelinkomstpopulationer.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar ungefär 3% andel, vilket återspeglar adoption i tidigt skede påverkad av ökande förekomst av kroniska sjukdomar och förbättrad specialvårdsinfrastruktur. Rikare GCC-länder leder efterfrågan på grund av högre användning av biologiska läkemedel och investeringar i moderna läkemedelsleveransteknologier. Utmaningar med överkomlighet och begränsad medvetenhet begränsar adoptionen i låginkomstafrikanska marknader, där traditionella injektionsmetoder förblir vanliga. Gradvis expansion av privata vårdnätverk och ökad tillgänglighet av biologiska läkemedel skapar långsiktiga tillväxtmöjligheter. Utbildningsinitiativ för patientens självadministration och förbättringar av regleringar förväntas öka framtida adoption av både engångs- och återanvändbara autoinjektorsystem.

Marknadssegmenteringar:

Efter Enhetstyp:

- Programmerbara bärbara injektorer

- Icke-programmerbara bärbara injektorer

Efter Användningstyp:

- Engångs bärbara injektorer

- Återanvändbara bärbara injektorer

Efter Teknologi:

- Motorstyrda

- Fjäderbaserade

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för autoinjektorer inkluderar aktörer som Ypsomed, Pfizer, Inc., Amgen, Mylan N.V., AbbVie, Inc., Teva Pharmaceutical, SHL Medical AG, Owen Mumford, Biogen Idec och Eli Lilly. Marknaden för autoinjektorer kännetecknas av starkt samarbete mellan läkemedelstillverkare och specialiserade ingenjörsföretag som fokuserar på att utveckla patientcentrerade, pålitliga och efterlevnadskompatibla läkemedelsleveransplattformar. Företag utökar sina portföljer genom att integrera avancerade mekaniska, fjäderbaserade och motordrivna teknologier för att stödja högviskösa biologiska läkemedel och självadministrationsterapier. Marknaden ser ökande investeringar i uppkopplade och programmerbara system som är utformade för att förbättra följsamheten och möjliggöra fjärrövervakning. Konkurrenter betonar ergonomisk design, säkerhetsfunktioner och kapacitet för leverans av stora volymer för att möta utvecklande kliniska behov. Kontinuerlig regleringsanpassning och växande pipelines för biologiska läkemedel intensifierar ytterligare konkurrensen och driver pågående innovation över olika enhetsformat.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Ypsomed

- Pfizer, Inc.

- Amgen

- Mylan N.V.

- AbbVie, Inc.

- Teva Pharmaceutical

- SHL Medical AG

- Owen Mumford

- Biogen Idec

- Eli Lilly

Senaste Utvecklingen

- I augusti 2024 bildade LTS (LOHMANN Therapie-Systeme AG) och Grand River Aseptic Manufacturing (GRAM) en strategisk allians för steril fyllning och avslutning av läkemedelsbehållare för LTS’ innovativa Sorrel™ bärbara injektorenheter, som kombinerar GRAM:s tillverkningsexpertis med LTS’ avancerade läkemedelsleveransteknik för att effektivisera överföringen av komplexa behandlingar från laboratorium till patient.

- I april 2024 samarbetade kontraktsutvecklings- och tillverkningsorganisationen (CDMO) med Ypsomed för att investera i teknik och infrastruktur för att driva YpsoDose plåsterinjektorplattformen till marknaden som en fullt integrerad lösning för subkutan självadministration av injicerbara läkemedel med stor volym.

- I mars 2024 rapporterade Ypsomed att de avvecklar sina verksamheter för insulinpennnålar och blodsockermätning till MTD Group för att fokusera på utveckling av smarta pumpar och autoinjektorer. Denna förändring gör det möjligt för Ypsomed att investera mer i att expandera sin anläggning i Solothurn.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Enhetstyp, Användningstyp, Teknologi och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att se en snabb adoption av uppkopplade och smarta autoinjektorer som förbättrar följsamhetsspårning och fjärrövervakning.

- Efterfrågan på bärbara injektorer med stor volym kommer att öka när biologiska formuleringar blir mer komplexa och kräver förlängda leveransprofiler.

- Tillverkare kommer att investera alltmer i hållbara enhetsdesigner som minskar plastavfall och stödjer återanvändbara komponenter.

- Personliga injektionssystem med justerbar dosering och patient-specifika parametrar kommer att få större betydelse inom kroniska sjukdomsterapier.

- Reglerande organ kommer att skärpa krav på mänskliga faktorer och säkerhet, vilket driver högre kvalitetsstandarder inom ingenjörskonst.

- Partnerskap mellan läkemedelsföretag och enhetsutvecklare kommer att påskynda innovation inom läkemedel–enhetskombinationsprodukter.

- Framväxande marknader kommer att öka adoptionen när medvetenheten om självadministration och biologiska läkemedel ökar.

- Miniatyrisering och ergonomiska förbättringar kommer att göra enheter lättare att använda för patienter med begränsad fingerfärdighet.

- AI-drivna analyser kommer att stödja individualiserad terapihantering och förutsägande insikter om följsamhet.

- Produktionskapaciteten för autoinjektorer kommer att skalas globalt för att matcha den ökande konsumtionen av biologiska läkemedel och vårdmodeller i hemmet.