Marknadsöversikt

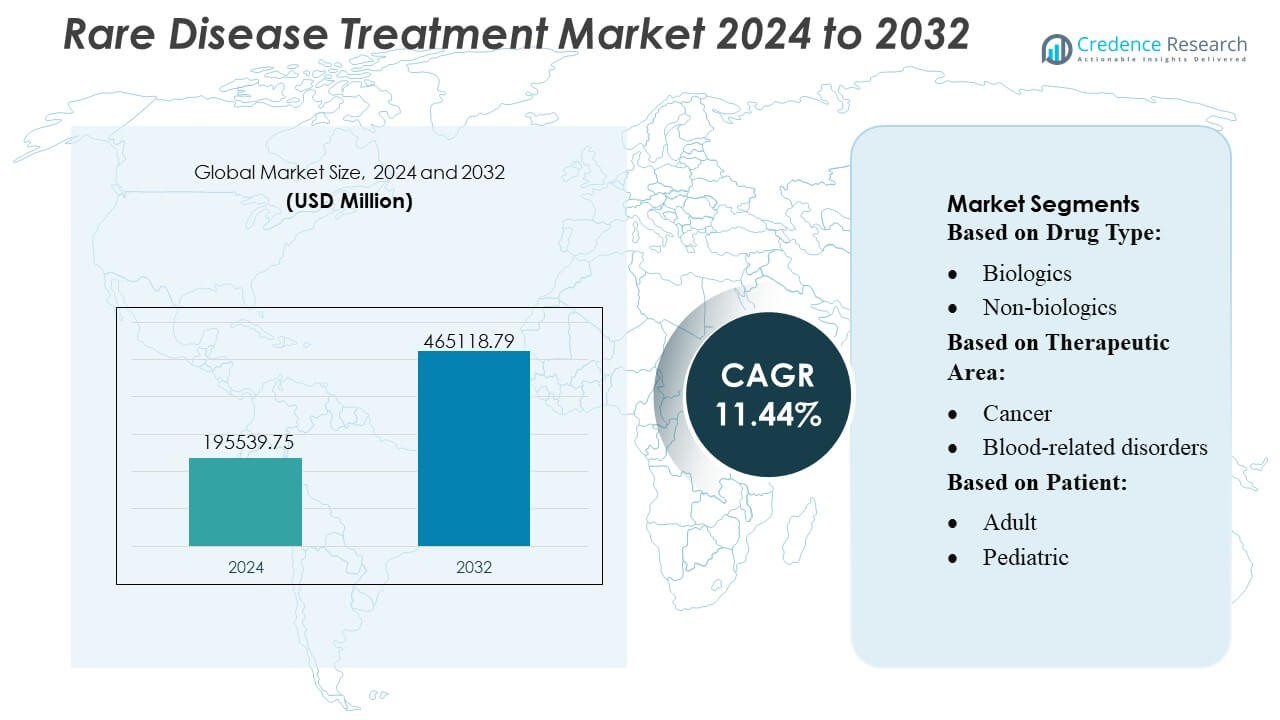

Marknaden för behandling av sällsynta sjukdomar värderades till 195539,75 miljoner USD år 2024 och förväntas nå 465118,79 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 11,44% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av sällsynta sjukdomar 2024 |

USD 195539,75 Miljoner |

| Marknad för behandling av sällsynta sjukdomar, CAGR |

11,44% |

| Marknadsstorlek för behandling av sällsynta sjukdomar 2032 |

USD 465118,79 Miljoner |

Marknaden för behandling av sällsynta sjukdomar drivs av starka innovationspipelines och specialiserade terapeutiska förmågor från stora aktörer som Takeda Pharmaceutical Company Ltd, AstraZeneca, Bristol Myers Squibb Company, AbbVie Inc., PTC Therapeutics Inc., F. Hoffmann-La Roche Ltd., Merck & Co. Inc., Novartis AG, Pfizer, Inc., och Bayer AG. Dessa företag stärker konkurrenskraften genom riktade biologiska läkemedel, genterapier och strategiska samarbeten som påskyndar klinisk utveckling. Nordamerika leder den globala marknaden med en exakt andel på 40%, stödd av avancerad genomisk infrastruktur, gynnsamma regulatoriska incitament och hög adoption av precisionsmedicin över specialiserade behandlingscentra.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för behandling av sällsynta sjukdomar nådde 195539,75 miljoner USD år 2024 och förväntas överstiga 465118,79 miljoner USD år 2032 med en CAGR på 11,44%, vilket återspeglar stark långsiktig tillväxtpotential.

- Starka drivkrafter inkluderar expanderande genomisk diagnostik, accelererade regulatoriska vägar och ökande adoption av avancerade biologiska läkemedel och genterapier inom onkologi, metabola och neurologiska segment.

- Viktiga trender framhäver ökade investeringar i precisionsmedicin, AI-aktiverade diagnostiska verktyg och samarbetsmodeller för forskning som förbättrar tidig identifiering och riktad intervention.

- Konkurrensmomentum stärks när ledande företag expanderar pipelines för särläkemedel och söker partnerskap som stödjer specialiserade terapier samtidigt som de navigerar höga utvecklingskostnader och ersättningsbegränsningar.

- Regional prestation leds av Nordamerika med en andel på 40%, följt av Europa och Asien-Stillahavsområdet, medan biologiska läkemedel dominerar läkemedelstypsegmentet med den högsta andelen på grund av överlägsen klinisk effektivitet vid komplexa sällsynta sjukdomar.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter läkemedelstyp

Biologiska läkemedel innehar den dominerande marknadsandelen inom behandling av sällsynta sjukdomar tack vare deras precisa inriktning, starka effekt och lämplighet för komplexa genetiska och metaboliska störningar. Deras ledarskap förstärks av ökande godkännanden av monoklonala antikroppar, genterapier och enzymersättningsterapier som adresserar tillstånd med begränsade behandlingsalternativ. Tillverkare utökar FoU-investeringar och utnyttjar avancerade plattformar som rekombinant DNA och virala vektorteknologier för att påskynda innovation. Den ökande förekomsten av sällsynta autoimmuna och neuromuskulära tillstånd, tillsammans med gynnsamma särläkemedelspolicyer, stärker biologiska läkemedels adoption över specialvårdcentraler och sjukhusnätverk.

- Till exempel visade Takedas enzymersättningsterapi ELAPRASE en bestående förbättring i minskning av urin-glykosaminoglykan som validerades över en 53-veckors klinisk studie, medan dess biologiska läkemedel för hereditärt angioödem TAKHZYRO bibehöll ett doseringsintervall så långt som 8 veckor, stödd av farmakokinetiska mätningar som översteg 2000 ng/mL vid dalnivåer.

Efter Terapeutiskt Område

Cancer står för den största andelen i segmenteringen av terapeutiska områden, stödd av snabba framsteg inom riktade onkologiläkemedel, immunterapier och precisionsmedicin för sällsynta maligniteter. Höga ouppfyllda kliniska behov i tillstånd som sällsynta sarkom, hematologiska cancerformer och metastatiska mutationer ökar investeringarna i nya terapier. Stark regulatoriskt stöd för accelererade vägar och ökande biomarkördrivna prövningar möjliggör snabbare kommersialisering. Bredare adoption av genomisk testning och utökad tillgång till onkologiska centra förbättrar diagnosfrekvenser, vilket driver behandlingens upptag. Denna momentum positionerar cancerterapier som den främsta intäktsbidragsgivaren i landskapet för behandling av sällsynta sjukdomar.

- Till exempel uppnådde AstraZenecas RET-riktade terapi selpercatinib ett bekräftat objektivt svar hos patienter med RET-muterad avancerad sköldkörtelcancer, med en medianvaraktighet av svar som nådde 31,5 månader enligt rapporten i LIBRETTO-001-studien, medan dess sällsynta lungcancerterapi osimertinib visade centrala nervsystemets penetrationsnivåer på 16,6 ng/g i prekliniska xenograftmodeller, vilket stöder dess effektivitet i mutationsdriven metastatisk sjukdom.

Efter Patient

Vuxna patienter representerar det ledande segmentet och står för majoriteten av behandlingsbehovet när diagnosfrekvenser förbättras och medvetenheten om sällsynta sjukdomar med sen debut ökar. Tillstånd som sällsynta cancerformer, hereditära metabola syndrom och autoimmuna störningar manifesterar sig eller upptäcks vanligtvis i vuxen ålder, vilket driver på en konsekvent adoption av terapi. Bredare tillgång till specialläkemedel genom sjukhusapotek, ersättningsstöd och ökad klinisk forskning fokuserad på vuxna kohorter stärker segmentets dominans. Även om efterfrågan på pediatriska patienter växer med genterapier och nyföddas screeningprogram, förblir vuxna patienter de främsta bidragsgivarna till marknadsintäkter och behandlingsvolym.

Viktiga Tillväxtdrivare

1. Ökad Förekomst och Förbättrade Diagnostiska Möjligheter

Marknaden får momentum när framsteg inom genomisk sekvensering, biomarkörtestning och AI-aktiverade diagnostiska plattformar förbättrar tidig upptäckt av sällsynta sjukdomar. Högre testaffordabilitet och bredare adoption av nästa generations sekvensering hjälper till att identifiera tillstånd som tidigare felaktigt diagnostiserats eller odiagnostiserats. Kliniska riktlinjer rekommenderar i allt högre grad genetisk screening för högriskpopulationer, vilket stärker diagnosfrekvenser över onkologi, hematologi och neurologiska kategorier. Utökade nyföddas screeningprogram och integration av digitala diagnostiska verktyg på sjukhus driver ytterligare patientidentifiering, vilket därmed ökar behandlingsinitiering och driver på en hållbar marknadstillväxt.

- Till exempel förlitade sig Bristol Myers Squibbs Onureg-utvecklingsprogram på mätbara residualsjukdoms (MRD) tester som kunde upptäcka leukemiska mutationer ner till en känslighetströskel på 0,01 variantkopior per genom, medan dess CAR-T-terapi Breyanzi visade exakt identifiering av CD19-uttryckande maligna celler med hjälp av flödescytometripaneler validerade vid detektionsgränser på 50 celler per mikroliter, vilket återspeglar företagets engagemang för högupplöst diagnostisk integration.

2. Starka Regulatoriska Incitament och Särläkemedelsbeteckningar

Den regulatoriska miljön främjar accelererad utveckling genom särläkemedelsbeteckningar, prioriterad granskning och genombrottsterapivägar. Dessa incitament minskar kliniska utvecklingstider, erbjuder förlängd marknadsexklusivitet och stödjer gynnsamma prissättningsstrategier, vilket uppmuntrar investeringar från stora läkemedelsföretag och framväxande bioteknikföretag. Bidrag, skatteavdrag och avgiftsbefrielser minskar ytterligare den finansiella risken, vilket gör sällsynta sjukdomspipelines kommersiellt attraktiva. Strömlinjeformade godkännanderamar över USA, Europa och Japan hjälper till att påskynda lanseringar av avancerade biologiska och genterapier, vilket förbättrar behandlingsmöjligheter och stärker marknadsexpansionen.

- Till exempel fick AbbVies terapi IMBRUVICA, utvecklad i samarbete med Janssen, särläkemedelsbeteckning för flera sällsynta hematologiska cancerformer baserat på kliniska dataset som inkluderade över 1 500 patienter i globala studier, och dess neurologiska pipeline-tillgång elezanumab avancerade till klinisk utvärdering efter att ha visat en genomsnittlig cerebrospinalvätskekoncentration på 63 ng/mL i fas 1-studier, vilket bekräftar den målinriktade CNS-penetration som krävs för regulatoriskt framsteg.

3. Framsteg inom Biologiska, Cell- och Genterapier

Snabb teknologisk utveckling inom biologiska och genbaserade behandlingar accelererar marknadsutvecklingen avsevärt. Plattformar som CAR-T-terapier, virala vektorsystem och CRISPR-baserad redigering erbjuder botande potential för tidigare svårbehandlade sjukdomar. Förbättrad tillverkningsskalbarhet, högre terapeutisk hållbarhet och starka kliniska framgångsgrader lockar investeringar i nya modaliteter. Genersättning, RNA-baserade terapier och enzymersättningsterapier breddar det terapeutiska omfånget över metabola, hematologiska och neuromuskulära sjukdomar. Dessa innovationer skiftar marknaden mot högst personliga, högvärdiga behandlingar, vilket stärker långsiktig tillväxt.

Viktiga Trender & Möjligheter

1. Expansion av Precisionsmedicin och Genomstyrda Terapier

En stor trend fokuserar på att integrera precisionsmedicinska ramar i vården av sällsynta sjukdomar. Ökad tillgänglighet av genomdatabaser, verkliga bevis och molekylär profilering stödjer patient-specifika terapibeslut. Läkemedelsföretag utformar mycket riktade terapier baserade på mutationssubtyp, sjukdomsmekanism och förväntat svar. Denna trend utökar behandlingspersonalisering och förbättrar resultat inom onkologi, CNS-sjukdomar och ärftliga metabola sjukdomar. Växande samarbeten mellan diagnostikföretag, forskningsinstitut och bioteknikföretag öppnar nya möjligheter att utveckla mutationsspecifika terapier och kompletterande diagnostik.

- Till exempel utvecklades PTC Therapeutics’ splitsningsmodulator Translarna specifikt för nonsensmutation Duchennes muskeldystrofi efter att ha identifierat mer än 2 000 patogena nonsensmutationer över patientgenom, medan dess genterapiprogram uppnådde vektortillverkbarhet vid en titer på 1,2×10¹³ virala genom per milliliter med hjälp av dess egenutvecklade skalbara AAV-produktionsplattform.

2. Växande Integration av Digital Hälsa och Fjärrövervakning

Digitala hälsoteknologier skapar nya möjligheter att optimera hanteringen av sällsynta sjukdomar genom att möjliggöra fjärrövervakning, spårning av följsamhet och rapportering av symtom i realtid. Bärbara sensorer, mobila hälsoplattformar och AI-drivna analyser hjälper kliniker att anpassa dosering, följa sjukdomsutveckling och förbättra långsiktig behandlingseffektivitet. Digitala patientregister utökar tillgången till longitudinella data, vilket påskyndar forskning och förbättrar utformningen av kliniska prövningar. Dessa verktyg ökar patientengagemanget, särskilt för dem med rörlighetsbegränsningar eller de som bor långt från specialiserade behandlingscenter, vilket stärker kontinuiteten i vården och utökar digitala behandlingssystem.

- Till exempel fångade Roches Floodlight MS digitala övervakningsverktyg mer än 40 000 aktiva testdatapunkter under sitt valideringsprogram, och dess Phonak hörselhälsoavdelning implementerade fjärrpassningsteknik som kan överföra högupplösta justeringar av audiologi vid 16 kHz samplingsfrekvenser, vilket visar företagets mätbara framsteg inom digital hälsointegration.

3. Ökande investeringar i globala forskningssamarbeten

Samarbetsramverk för forskning fortsätter att expandera när regeringar, akademiska institutioner och läkemedelsföretag förenas för att påskynda läkemedelsupptäckten. Gränsöverskridande datadelning, centraliserade patientregister och multicenter kliniska prövningar hjälper till att övervinna utmaningar kopplade till låga patientpopulationer. Offentliga–privata partnerskap stödjer translationell forskning för ultrarara sjukdomar och stärker innovationshastigheten. Framväxande marknader investerar i forskningsinfrastruktur och klinisk kapacitet, vilket skapar nya möjligheter för utveckling. Dessa globala nätverk förbättrar vetenskaplig förståelse, minskar duplicering av forskningsinsatser och ökar antalet målinriktade terapier som går in i regulatoriska vägar.

Viktiga utmaningar

1. Höga behandlingskostnader och begränsad ersättningstäckning

Behandlingar för sällsynta sjukdomar innebär ofta komplexa biologiska läkemedel, genterapier eller långvariga specialbehandlingar som skapar betydande kostnadsbördor för vårdsystemen. Variationer i ersättningspolicyer mellan regioner påverkar patienttillgången, särskilt för ultrarara sjukdomar med begränsade evidensbaser. Betalare kräver i allt högre grad rigorös hälsoekonomisk motivering, vilket bromsar antagandet. Ökad prissättningsgranskning och budgetpåverkansbedömningar utmanar tillverkare att balansera innovationsinvesteringar med överkomlighet. Dessa finansiella begränsningar förblir ett kritiskt hinder för omfattande tillgång trots starka kliniska värdepropositioner.

2. Begränsade patientpopulationer och kliniska prövningsbegränsningar

Små patientgrupper utgör betydande hinder för robust klinisk prövningsdesign, rekrytering och statistisk validering. Geografisk spridning av berättigade patienter komplicerar rekryteringen och ökar prövningskostnaderna. Många sällsynta sjukdomar saknar standardiserade slutpunkter eller naturliga historiedata, vilket gör utfallsmätning svårt. Regulatoriska myndigheter uppmuntrar adaptiva och decentraliserade prövningsmodeller, men den operativa komplexiteten förblir hög. Begränsade kliniska dataset saktar ner evidensgenerering, fördröjer godkännanden och begränsar insikter efter marknadsintroduktion. Dessa utmaningar hindrar utvecklingseffektivitet och komplicerar kommersialiseringsstrategier, särskilt för framväxande bioteknikföretag med begränsade resurser.

Regional analys

Nordamerika

Nordamerika innehar den största marknadsandelen på cirka 40%, drivet av starkt regulatoriskt stöd, hög adoption av avancerade biologiska läkemedel och ett robust ekosystem för forskning om sällsynta sjukdomar. Omfattande tillgänglighet till genomisk testning, väletablerade ersättningsramar och aktiva patientnätverk förbättrar diagnos och tillgång till behandling. Regionen gynnas av betydande FoU-finansiering, stor klinisk prövningsaktivitet och ledande biofarmaceutiska företag med dedikerade pipelines för särläkemedel. Utökad tillgång till specialistkliniker och ökande godkännanden av gen- och cellterapier stärker den regionala dominansen samtidigt som patientupptaget ökar inom onkologi, metabola sjukdomar och neuromuskulära tillstånd.

Europa

Europa står för en uppskattad 30% marknadsandel, stödd av samordnade strategier för sällsynta sjukdomar inom EU, starkt fokus på utveckling av särläkemedel och utbredd adoption av precisionsmedicinska initiativ. Länder som Tyskland, Frankrike och Storbritannien investerar kraftigt i genomik och kliniska forskningsnätverk, vilket förbättrar tillgången till behandling för komplexa ärftliga och autoimmuna tillstånd. Centraliserade regulatoriska vägar, inklusive EMA:s program för särläkemedelsbeteckning, påskyndar godkännanden och förbättrar marknadsinträdet för innovativa terapier. Växande register för sällsynta sjukdomar och gränsöverskridande vårdsamarbeten stärker diagnosfrekvenser och förbättrar tillgången till specialiserad vård inom regionala vårdsystem.

Asien-Stillahavsområdet

Asien-Stillahavsområdet innehar ungefär 20% av marknaden, med tillväxt driven av ökande investeringar i hälso- och sjukvård, expanderande infrastruktur för genomisk testning och ökande medvetenhet om sällsynta sjukdomar. Länder som Japan, Kina, Sydkorea och Australien främjar politik för sällsynta sjukdomar som förbättrar tidig diagnos och tillgång till behandling. Japan förblir ett viktigt innovationsnav tack vare starkt regulatoriskt stöd och snabb adoption av avancerade biologiska läkemedel. Kina påskyndar framsteg genom nationella kataloger för sällsynta sjukdomar, utökad försäkringsskydd och ökat deltagande i multinationella kliniska prövningar. Förbättrade internationella samarbeten och en växande biotekniksektor stärker ytterligare den regionala marknadsexpansionen.

Latinamerika

Latinamerika representerar omkring 5% av marknaden, formad av förbättrade diagnostiska ramar, expanderande specialistvårdcenter och gradvis policyutveckling som stöder hantering av sällsynta sjukdomar. Brasilien, Mexiko och Argentina driver regional tillväxt genom nationella register, utökad nyföddhetsscreening och förbättrad tillgång till viktiga särläkemedel. Utmaningar kvarstår i ersättningsvariabilitet och behandlingsöverkomlighet, men statliga initiativ stöder i allt högre grad inkludering av terapier för sällsynta sjukdomar i offentliga vårdprogram. Partnerskap med internationella forskargrupper och ökande klinisk prövningsaktivitet hjälper till att påskynda regional kapacitetsuppbyggnad, vilket möjliggör bredare adoption av biologiska läkemedel och avancerade terapeutiska alternativ.

Mellanöstern & Afrika

Mellanöstern & Afrika regionen innehar en uppskattad 5% andel, kännetecknad av växande statligt engagemang för program för sällsynta sjukdomar, förbättrade hälso- och sjukvårdsutgifter och ökande tillgång till genetisk testning. Gulfstater, inklusive Förenade Arabemiraten och Saudiarabien, investerar i precisionsmedicinska centra och genomiska initiativ som förbättrar diagnostisk noggrannhet. Dock kvarstår tillgångsgap i flera afrikanska nationer på grund av begränsad infrastruktur och tillgång till specialister. Internationella samarbeten, välgörenhetsstiftelser och expanderande privata vårdnätverk hjälper till att förbättra tillgången till behandling. Ökande medvetenhet om ärftliga och metabola störningar stöder långsiktiga tillväxtmöjligheter för innovativa särläkemedel.

Marknadssegmenteringar:

Efter Läkemedelstyp:

- Biologiska läkemedel

- Icke-biologiska läkemedel

Efter Terapiområde:

- Cancer

- Blodrelaterade sjukdomar

Efter Patient:

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för behandling av sällsynta sjukdomar inkluderar aktörer som Takeda Pharmaceutical Company Ltd, AstraZeneca, Bristol Myers Squibb Company, AbbVie Inc., PTC Therapeutics Inc., F. Hoffmann-La Roche Ltd., Merck & Co. Inc., Novartis AG, Pfizer, Inc., Bayer AG. Marknaden för behandling av sällsynta sjukdomar formas av snabb innovation, starka FoU-pipelines och ökande investeringar i avancerade terapeutiska modaliteter. Ledande tillverkare fokuserar på att utöka portföljer inom genterapi, enzymersättningsterapi och riktade biologiska läkemedel för att hantera komplexa och underbetjänade tillstånd. Företag stärker konkurrenskraften genom strategiska samarbeten med forskningsinstitut och bioteknikföretag, vilket möjliggör snabbare klinisk validering och bredare vetenskaplig kapacitet. Regulatoriska incitament, inklusive särläkemedelsbeteckningar och prioriterade granskningsvägar, stödjer accelererad marknadsinträde och uppmuntrar fortsatt innovation. Utökad generering av verklighetsbaserade bevis, integration av digital hälsa och initiativ för precisionsmedicin särskiljer ytterligare marknadsaktörer och förbättrar behandlingsresultaten.

Nyckelspelaranalys

- Takeda Pharmaceutical Company Ltd

- AstraZeneca

- Bristol Myers Squibb Company

- AbbVie Inc.

- PTC Therapeutics Inc.

- Hoffmann-La Roche Ltd.

- Merck & Co. Inc.

- Novartis AG

- Pfizer, Inc.

- Bayer AG

Senaste utvecklingarna

- I september 2024 godkände den amerikanska FDA läkemedlet arimoclomol (Miplyffa) utvecklat av Zevra Therapeutics för behandling av patienter med Niemann-Picks sjukdom typ C. Detta läkemedel används i kombination med Johsnon & Johnsons läkemedel Zavesca.

- I juni 2024 tecknade ANI Pharmaceuticals, Inc. ett avtal om att förvärva Alimera Sciences, Inc. för att främja deras infrastruktur för sällsynta sjukdomar och expandera verksamheten. ILUVIEN och YUTIQ är två kommersiella produkter som har betydande tillväxtpotential på marknaden.

- I maj 2024 fick Palatin Technologies FDA-godkännande för att starta en fas 2 klinisk studie av bremelanotid, en Melanocortin Receptor 4 (MCR4) agonist, i kombination med tirzepatid (GLP-1/GIP) för behandling av fetma.

- I januari 2024 planerade Sanofi att förvärva Inhibrx, Inc. för att stärka Sanofis portfölj för sällsynta sjukdomar genom tillägg av bästa-i-klassen Alpha-1 Antitrypsinbrist till pipeline. INBRX-101 används vid behandling av sällsynta lunginfektioner vilket ytterligare kommer att stärka företagets position på marknaden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Läkemedelstyp, Terapeutiskt område, Patient och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att avancera snabbt när genterapi, RNA-baserad terapi och genomredigeringsplattformar får bredare klinisk användning.

- Precisionsmedicin kommer att expandera, vilket möjliggör behandlingsstrategier anpassade till mutationsspecifika och patientspecifika sjukdomsprofiler.

- Diagnostiska frekvenser kommer att förbättras när genomsekvensering, AI-aktiverade verktyg och nyföddhetsscreeningprogram blir mer tillgängliga.

- Regulatoriska ramar kommer att fortsätta att stimulera innovation genom särläkemedelsbeteckningar och accelererade godkännandeförfaranden.

- Samarbeten mellan läkemedels- och bioteknikföretag kommer att öka, vilket påskyndar pipelineutveckling för ultra-sällsynta och komplexa sjukdomar.

- Integrationen av digital hälsa kommer att stärka långsiktig övervakning, behandlingsföljsamhet och insamling av patientdata.

- Tillverkningsskalbarhet för biologiska läkemedel och genterapier kommer att förbättras, vilket minskar utvecklingsflaskhalsar.

- Globala forskningsnätverk kommer att expandera, vilket förbättrar genomförandet av kliniska prövningar i regioner med begränsade patientpooler.

- Ersättningsmodeller kommer att utvecklas för att rymma högkostnads-, högvärdesbehandlingar för sällsynta sjukdomar.

- Framväxande marknader kommer att öka investeringarna i infrastruktur för sällsynta sjukdomar, vilket förbättrar tillgången till specialiserad vård och avancerade behandlingar.