Marknadsöversikt

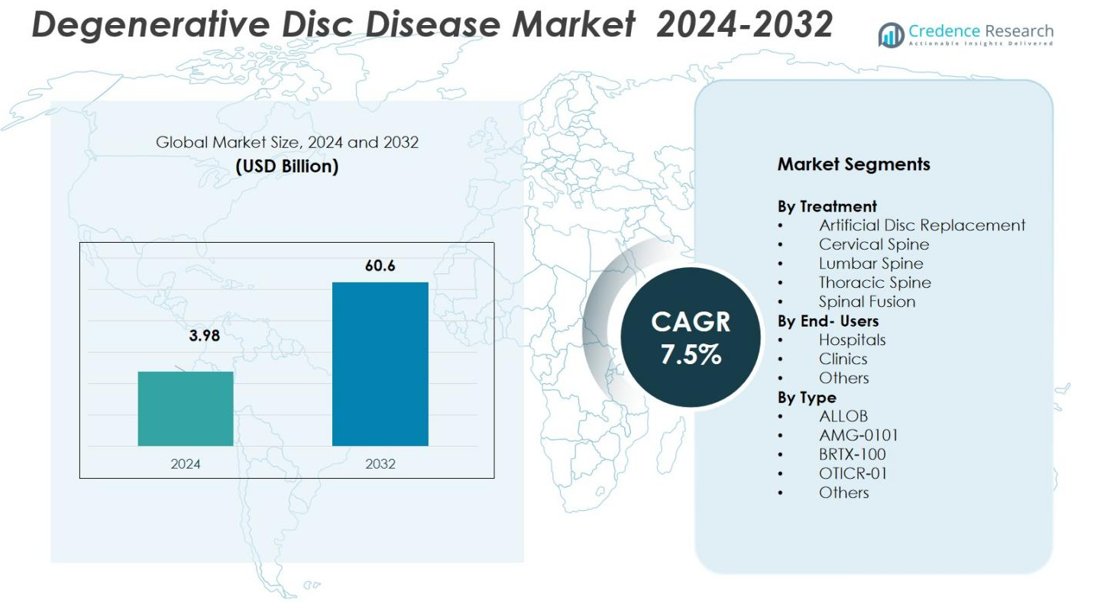

Marknaden för degenerativ disksjukdom värderades till 3,98 miljarder USD år 2024 och förväntas nå 60,6 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,5% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för degenerativ disksjukdom 2024 |

3,98 miljarder USD |

| Degenerativ disksjukdom, CAGR |

7,5% |

| Marknadsstorlek för degenerativ disksjukdom 2032 |

60,6 miljarder USD |

Marknaden för degenerativ disksjukdom (DDD) kännetecknas av framstående globala aktörer som Medtronic, Stryker, Zimmer Biomet, B. Braun Melsungen AG och AxioMed LLC som leder branschens insatser. Dessa företag har breda produktportföljer som omfattar ryggradsimplantat, kirurgiska enheter, rörelsebevarande konstgjorda diskar och framväxande biologiska/regenerativa terapier. Deras starka FoU-pipelines, globala distributionsnätverk och beprövade kliniska meriter har säkrat en betydande marknadspenetration. Regionalt är marknaden starkt koncentrerad i Nordamerika, som står för 37% av den globala andelen, drivet av avancerad hälsoinfrastruktur, hög DDD-förekomst och tidig adoption av innovativa ryggbehandlingar.

Marknadsinsikter

- Den globala marknaden för degenerativ disksjukdom (DDD) uppgick till 3,98 miljarder USD år 2024 och förväntas växa med en CAGR på 7,5% fram till 2032.

- Den växande äldre befolkningen och den ökande förekomsten av ryggradsstörningar är viktiga tillväxtmotorer för marknaden, vilket driver efterfrågan på både kirurgiska och icke-kirurgiska DDD-behandlingar.

- Minimalt invasiva kirurgiska tekniker och avancerade ryggradsimplantat får bredare acceptans, förbättrar patientresultaten och påskyndar marknadsexpansionen, särskilt inom behandlingssegment som spinal fusion (51% andel) och konstgjord diskersättning (29%).

- Ökad efterfrågan i framväxande regioner och expanderande hälsoinfrastruktur bidrar till regional tillväxt; Nordamerika leder med en andel på 35,82%, följt av Europa (27,13%), Asien och Stillahavsområdet (20,46%), Latinamerika (9,21%) och Mellanöstern & Afrika (7,38%).

- Ledande medicinteknikföretag som Medtronic, Stryker, Zimmer Biomet, B. Braun Melsungen AG och AxioMed LLC stärker marknadspositionen genom breda produktportföljer, innovativa teknologier och globala distributionsnätverk; detta stärker både regional och global penetration över nyckelsegment.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys

Efter Behandling

Segmentet för Spinal Fusion leder marknaden och har en andel på 51%. Denna dominans beror på dess effektivitet i att stabilisera ryggkotor, lindra smärta och förhindra ytterligare degeneration. Spinal fusion förblir guldstandarden, särskilt för avancerade DDD-fall som kräver strukturell stabilisering. Den växande äldre befolkningen och den ökande förekomsten av spinal instabilitet fortsätter att driva efterfrågan på denna behandling. Andra behandlingstyper, inklusive Artificiell Diskersättning (29%), vinner mark tack vare deras minimalt invasiva tillvägagångssätt och förmåga att bevara ryggradens rörlighet efter operationen.

- Till exempel har Medtronics UNiD ASI-plattform överträffat 20 000 kirurgiska fall, genom att utnyttja AI-drivna patientrapporterade resultat för att förbättra förutsägbarheten i spinal fusion-procedurer.

Efter Slutanvändare

Sjukhus är det dominerande slutanvändarsegmentet och fångar 32% av marknaden. Denna dominans beror på deras förmåga att stödja komplexa kirurgiska ingrepp och tillhandahålla multidisciplinär vård. Sjukhus drar också nytta av avancerad kirurgisk infrastruktur och postoperativa återhämtningssystem. Kliniker följer med 45% andel, drivet av den ökande efterfrågan på öppenvård och mindre invasiva procedurer. Kategorin “Övriga”, som inkluderar rehabiliteringscenter och hemvårdsleverantörer, innehar 23% av marknaden och stödjer behovet av postoperativ rehabilitering och icke-invasiva smärtbehandlingar.

- Till exempel använder Mayo Clinic toppmoderna robotkirurgiska system för att förbättra precisionen i minimalt invasiva procedurer.

Efter Typ

Enhets- och implantatbaserade behandlingar, inklusive spinal fusion och diskersättningsenheter, dominerar Typ-segmentet och representerar 55% av marknaden. Dessa traditionella behandlingar har en lång historia av klinisk acceptans, regulatoriskt godkännande och utbredd användning. Dock vinner cellbaserade terapier, särskilt BRTX-100, mark med en 22% marknadsandel. BRTX-100 har visat lovande resultat i kliniska prövningar och har potential att revolutionera behandlingen av degenerativ disksjukdom genom att regenerera skadad vävnad. De återstående 23% av marknaden drivs av experimentella och kompletterande behandlingar, som fortfarande är i tidiga utvecklingsstadier.

Viktiga Tillväxtdrivare

Ökande Äldre Befolkning

Den växande globala äldre befolkningen är en betydande drivkraft för marknaden för Degenerativ Disksjukdom (DDD). När individer åldras ökar risken för degenerativa tillstånd som DDD på grund av naturligt slitage på ryggraden. Den åldrande befolkningen kräver fler behandlingar för kronisk ryggsmärta och spinal instabilitet, vilket driver tillväxten av kirurgiska ingrepp som spinal fusion och artificiell diskersättning. Detta demografiska skifte förväntas avsevärt öka marknaden för både invasiva och icke-invasiva behandlingar, vilket skapar långsiktiga tillväxtmöjligheter.

- Till exempel har Medtronic utvecklat sina teknologier för spinal fusion och artificiell diskersättning för att möta den ökande efterfrågan bland äldre vuxna som lider av kronisk ryggsmärta.

Framsteg inom Minimalt Invasiva Kirurgiska Tekniker

Teknologiska framsteg inom minimalt invasiv kirurgi (MIS) förbättrar marknaden för Degenerativ Disksjukdom avsevärt. Tekniker som Artificiell Diskersättning (ADR) blir alltmer populära på grund av deras förmåga att minska återhämtningstider, sänka komplikationsrisker och erbjuda mer exakt målinriktning för patienter. Dessa förbättringar inom kirurgiska tekniker, drivna av innovationer inom robotik, bildbehandling och kirurgiska instrument, gör procedurer mindre invasiva samtidigt som de ger bättre resultat. Som ett resultat väljer fler patienter dessa avancerade, minimalt invasiva behandlingar, vilket driver marknadstillväxten.

- Till exempel uppnådde Centinel Spines prodisc C Vivo och prodisc C SK en total klinisk framgångsgrad på 87,1% på två nivåer i en FDA IDE-studie, vilket överträffade kontrollenheter för cervikal TDR.

Ökad Användning av Regenerativa Terapier

Den växande acceptansen av regenerativa terapier, såsom stamcellbehandlingar och genterapi, är en annan viktig tillväxtdrivare på marknaden för Degenerativ Disksjukdom. Dessa terapier syftar till att regenerera skadad diskvävnad och erbjuder ett mer hållbart alternativ till traditionella kirurgiska behandlingar. När kliniska prövningar ger positiva resultat och regleringsvägar blir mer strömlinjeformade, vinner regenerativa terapier som BRTX-100 mark. Dessa innovationer representerar framtiden för DDD-behandling, med potential för minskad smärta, snabbare återhämtning och långsiktiga fördelar, vilket bidrar till marknadsexpansion.

Viktiga Trender & Möjligheter

Ökat Intresse för Polikliniska och Minimalt Invasiva Procedurer

En betydande trend på marknaden för Degenerativ Disksjukdom är det ökande intresset för polikliniska och minimalt invasiva procedurer. Patienter och vårdgivare rör sig mot mindre invasiva behandlingsalternativ som möjliggör snabbare återhämtning och minskade sjukhusvistelser. Denna trend är inte bara kostnadseffektiv utan erbjuder också patienter minskad smärta och kortare rehabiliteringsperioder. Kliniker, särskilt de som specialiserar sig på poliklinisk ryggvård, drar nytta av denna förändring och skapar betydande tillväxtmöjligheter för leverantörer av minimalt invasiva ryggprocedurer och enheter.

- Till exempel fokuserar Hoag Orthopedic Institute, som inkluderar ambulatoriska kirurgiska centra (ASCs) som ett i Orange, CA, på polikliniska ryggprocedurer. Det större Hoag-systemet erkänns av U.S. News & World Report som det högst rankade sjukhuset i Orange County för övergripande ortopedi och är betygsatt som “Högpresterande” för specifika procedurer som spinal fusion.

Expansion av Regenerativ Medicin

Fältet för regenerativ medicin expanderar snabbt inom marknaden för Degenerativ Disksjukdom och erbjuder lovande möjligheter. Innovationer som stamcellsterapi och platelet-rich plasma (PRP)-injektioner framträder som livskraftiga behandlingar för diskdegeneration. Dessa behandlingar fokuserar på att läka eller regenerera skadade vävnader snarare än att bara lindra symtom, vilket kan erbjuda mer långvariga resultat. Den pågående utvecklingen av cellbaserade terapier och biologiska lösningar har stor potential att revolutionera DDD-vården och erbjuda nya behandlingsvägar som kan förbättra patientresultaten avsevärt.

- Till exempel banar DiscGenics väg för en injicerbar, allogen cellterapi kallad IDCT (rebonuputemcel), som använder proprietära Discogenic Cells för att behandla mild till måttlig ländryggsdegeneration med målet att återställa funktion och minska smärta utan kirurgi.

Viktiga Utmaningar

Höga Behandlingskostnader och Begränsad Försäkringsskydd

En av de främsta utmaningarna på marknaden för Degenerativ Disksjukdom är de höga behandlingskostnaderna som är förknippade med avancerade procedurer som ryggfusion och konstgjord diskersättning. Dessa behandlingar, även om de är effektiva, medför ofta betydande ekonomiska bördor för patienter, särskilt i regioner med begränsat sjukvårdsskydd. Bristen på omfattande försäkringsskydd för nyare, banbrytande terapier som stamcellbehandlingar förvärrar ytterligare problemet. Denna utmaning kan begränsa tillgängligheten för patienter och bromsa den breda antagandet av avancerade behandlingsalternativ.

Regulatorisk och Klinisk Prövningsosäkerhet

En annan betydande utmaning som marknaden för Degenerativ Disksjukdom står inför är osäkerheten kring regulatoriskt godkännande för nya behandlingar, särskilt inom området regenerativ medicin. Kliniska prövningar för behandlingar som stamcellsterapi och genterapi är ofta komplexa och möter regulatoriska hinder. Godkännandeprocesserna kan vara långa och oförutsägbara, vilket fördröjer tillgängligheten av lovande nya terapier. Dessutom komplicerar inkonsekventa regulatoriska standarder över regioner ytterligare marknadens globala expansion, vilket potentiellt bromsar upptaget av innovativa behandlingar.

Regional Analys

Nordamerika

Nordamerika leder den globala marknaden och fångar en 35,82% andel år 2024. Denna dominans återspeglar regionens avancerade sjukvårdsinfrastruktur, utbredd tillgänglighet av minimalt invasiva kirurgiska och regenerativa behandlingar och hög förekomst av degenerativa ryggradstillstånd bland åldrande befolkningar. Starka ersättningsramar, robusta FoU-investeringar och närvaron av stora medicintekniska och bioteknikföretag stärker ytterligare regionens marknadsstyrka. Som ett resultat förblir Nordamerika den primära tillväxtmotorn för global antagande av DDD-behandlingar och står för en betydande del av marknadsandelen.

Europa

Europa innehar en betydande del av den globala efterfrågan på DDD-marknaden och står för 27,13% av marknaden år 2024. Denna tillväxt stöds av ökande antagande av moderna ryggradsbehandlingstekniker, en ökande åldrande befolkning och förbättrad sjukvårdsinfrastruktur över Västeuropa och Centraleuropa. Höga standarder för klinisk vård, regulatoriskt godkännande av avancerade ryggradsanordningar och växande investeringar i ryggradsomsorg bidrar till Europas starka position på marknaden. Med ett väletablerat sjukvårdssystem förblir Europa en nyckelaktör på den globala DDD-marknaden.

Asien och Stillahavsområdet

Asien och Stillahavsområdet framträder som en snabbt växande marknad och innehar en 20,46% andel år 2024. Denna tillväxt drivs av ökade sjukvårdsutgifter, expanderande ryggradsinfrastruktur och ökad medvetenhet om ryggradsstörningar i länder som Kina, Indien och Japan. Efterfrågan på både kirurgiska och icke-kirurgiska DDD-behandlingar ökar, drivs av den växande patientpoolen och förbättrad överkomlighet och tillgänglighet till avancerad vård. Regionens höga befolkning och expanderande medelklass gör det till ett nyckelområde för framtida marknadstillväxt.

Latinamerika

Latinamerika representerar 9,21% av den globala DDD-marknaden år 2024, med en gradvis tillväxt driven av ökad tillgång till sjukvård och medvetenhet i viktiga länder. Regionen ser en ökning av den äldre befolkningen, en ökande förekomst av ryggradssjukdomar och en växande efterfrågan på effektiva behandlingar. När både offentliga och privata sjukvårdssystem investerar i ryggradsomsorgskapacitet, fortsätter efterfrågan på både kirurgiska och icke-kirurgiska ingrepp att öka. Trots regionala skillnader i tillgång och överkomlighet, förblir Latinamerika en viktig framväxande marknad för DDD-behandlingar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för 7,38% av den globala DDD-marknaden år 2024. Även om marknadsandelen är mindre, är det ett segment som växer gradvis på grund av förbättringar i sjukvårdsinfrastrukturen, särskilt i stadsområden, och den ökande användningen av moderna ryggradsprocedurer. Den ökande äldre befolkningen, tillsammans med statliga investeringar i ryggrads- och ortopediska anläggningar, stödjer marknadens expansion. Dock är tillgången till avancerade behandlingar fortfarande begränsad i landsbygdsområden, vilket utgör en utmaning, men också en möjlighet för tillväxt på lång sikt.

Marknadssegmenteringar

Efter Behandling

- Artificiell Diskersättning

- Cervikal Ryggrad

- Lumbal Ryggrad

- Thorakal Ryggrad

- Spinal Fusion

Efter Slutanvändare

Efter Typ

- ALLOB

- AMG-0101

- BRTX-100

- OTICR-01

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för Degenerativ Disksjukdom (DDD) är mycket konkurrensutsatt, med nyckelaktörer som Medtronic, Stryker, Zimmer Biomet, B. Braun Melsungen AG och AxioMed LLC som dominerar landskapet. Dessa företag utnyttjar avancerad teknik och klinisk expertis för att upprätthålla en stark närvaro på marknaden, och erbjuder ett brett utbud av behandlingslösningar från traditionell spinal fusion och artificiell diskersättning till framväxande regenerativa terapier. Medtronic och Stryker leder marknaden med sina omfattande portföljer, inklusive ryggradsimplantat, kirurgiska enheter och biologiska produkter. Zimmer Biomets fokus på minimalt invasiva kirurgiska teknologier och B. Brauns innovativa lösningar inom biologiska produkter stärker ytterligare deras marknadsposition. Förutom etablerade aktörer utmanar nya aktörer inom segmentet regenerativ medicin, såsom stamcells- och genterapiutvecklare, status quo genom att erbjuda nya behandlingar. Dessa aktörer fokuserar på att förbättra patientresultat genom innovativa terapier, vilket driver tillväxt och konkurrens på marknaden. Strategiska partnerskap, fusioner och förvärv är också viktiga strategier för att utöka produktutbud och geografisk räckvidd.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Medtronic (Irland)

- Kolon TissueGene, Inc. (USA)

- Stryker (USA)

- Biomet (USA)

- B. Braun Melsungen AG (Tyskland)

- Ensol Biosciences Inc. (Sydkorea)

- AxioMed LLC (USA)

- Zimmer Biomet Spine, Inc. (USA)

- U.S. Stem Cell, Inc. (USA)

- Medical Devices Business Services, Inc. (USA)

Senaste utvecklingen

- År 2025 behandlade Vivex Biologics den första patienten i sin amerikanska kliniska prövning för VIA Disc NP, en ny injicerbar behandling designad för diskogen ländryggssmärta hos patienter med degenerativ disksjukdom.

- I augusti 2025 fick CELZ, Inc. (eller helt enkelt “CELZ”)’s kandidat CELZ-201-DDT ett regulatoriskt uppsving när den beviljades “Fast Track”-status av den relevanta amerikanska myndigheten för kronisk ländryggssmärta på grund av degenerativ disksjukdom, vilket understryker det växande intresset för regenerativa, inflammationsinriktade DDD-terapier.

- I juni 2025 rapporterade BioRestorative Therapies, Inc. övertygande preliminära data för BRTX-100, en autolog stamcellsterapi för smärtsam lumbosakral diskdegeneration; terapiens fas 2-studie pågår.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Behandling, Slutanvändare, Typ och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för Degenerativ Disksjukdom (DDD) kommer att fortsätta växa i takt med att den åldrande globala befolkningen ökar, vilket driver på en högre efterfrågan på ryggradsbehandlingar och vårdalternativ.

- Minimalt invasiva kirurgiska tekniker och avancerade robotkirurgier kommer att få mer genomslag, vilket erbjuder snabbare återhämtningstider och färre komplikationer.

- Regenerativa terapier, såsom stamcellsbehandlingar och genterapi, förväntas revolutionera marknaden genom att erbjuda långsiktiga lösningar för diskdegeneration.

- Icke-invasiva behandlingsalternativ, inklusive biologiska läkemedel och smärthanteringsterapier, kommer att bli alltmer populära när patienter söker alternativ till traditionell kirurgi.

- Den ökande förekomsten av ryggsmärta och ryggradsstörningar, särskilt i framväxande ekonomier, kommer att driva marknadsexpansion över regioner.

- Teknologiska framsteg inom bilddiagnostik och diagnostiska verktyg kommer att förbättra noggrannheten i tidig upptäckt, vilket leder till bättre patientresultat och personliga behandlingar.

- Den ökande användningen av öppenvårds- och klinikbaserade procedurer kommer att minska vårdkostnaderna och förbättra patienters tillgång till behandling.

- Samarbete och partnerskap mellan medicinteknikföretag, vårdgivare och bioteknikföretag kommer att påskynda utvecklingen av innovativa behandlingar.

- Ökad medvetenhet om rygghälsa och tillgängliga behandlingsalternativ kommer att ge patienter möjlighet att söka tidiga insatser, vilket ökar marknadstillväxten.

- Statliga investeringar i hälso- och sjukvårdsinfrastruktur, särskilt i utvecklingsregioner, kommer att underlätta bättre tillgång till avancerade DDD-behandlingar, vilket ytterligare ökar marknadspotentialen.