Marknadsöversikt:

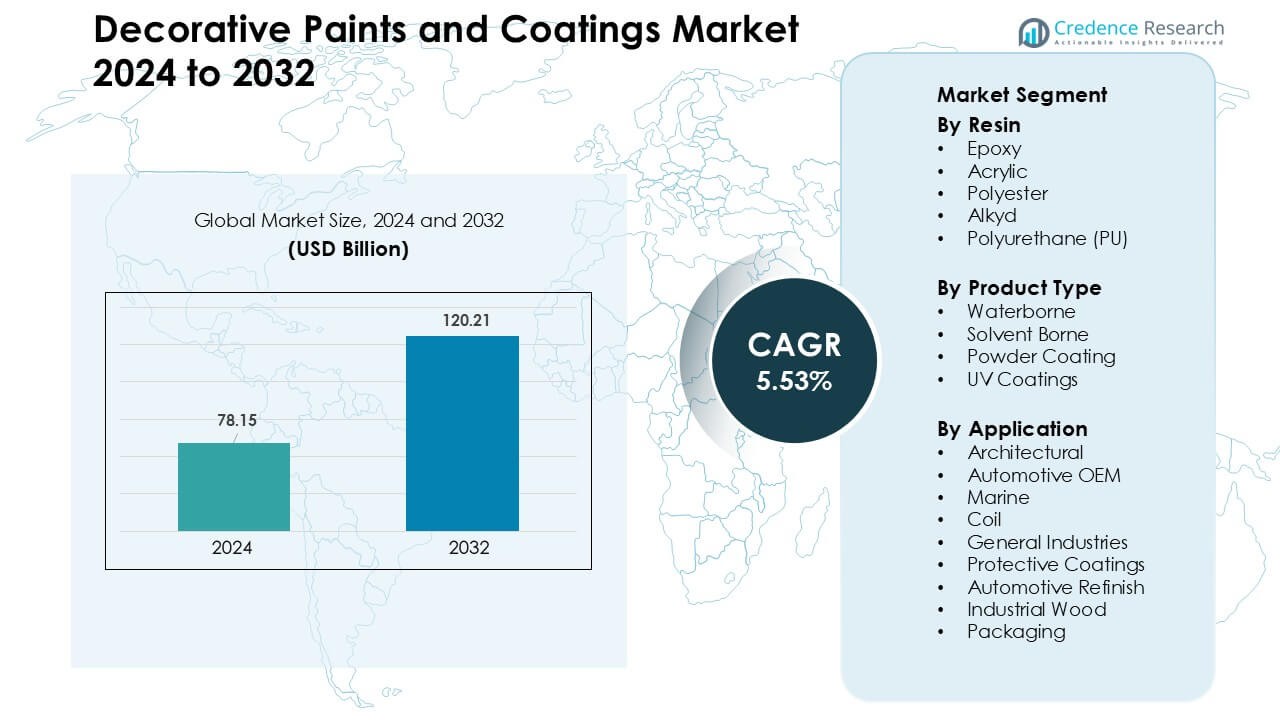

Marknaden för dekorativa färger och beläggningar värderades till 78,15 miljarder USD år 2024 och förväntas nå 120,21 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,53 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för dekorativa färger och beläggningar 2024 |

78,15 miljarder USD |

| Marknad, CAGR för dekorativa färger och beläggningar |

5,53 % |

| Marknadsstorlek för dekorativa färger och beläggningar 2032 |

120,21 miljarder USD |

Marknaden för dekorativa färger och beläggningar drivs av stark konkurrens bland ledande aktörer som Axalta Coating Systems, Jotun, Kansai Nerolac Paints Limited, TIKKURILA OYJ, NIPSEA GROUP, The Sherwin-Williams Company, Nippon Paint Holdings, Kwality Paints and Coatings Pvt. Ltd., AkzoNobel och Kansai Paint Co. Dessa företag utökar marknadsräckvidden genom premium vattenburna beläggningar, låga VOC-formuleringar och avancerade digitala färgmatchningssystem. Strategiska investeringar i regional tillverkning, detaljhandelsexpansion och klimat-specifika produktlinjer stärker deras konkurrensfördel. Asien och Stillahavsområdet leder marknaden med nästan 38 % andel, stödd av snabb urbanisering, storskalig bostadsbyggnation och ökande efterfrågan på premium interiörfinish.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för dekorativa färger och beläggningar nådde 78,15 miljarder USD år 2024 och förväntas nå 120,21 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,53 % under 2025–2032.

- Tillväxten drivs av ökande bostadsbyggnation, premium interiörfinish och stark efterfrågan på låga VOC vattenburna akrylfärger, som hade cirka 56 % andel inom produkttyper.

- Textur, matt och antimikrobiella beläggningar förblir viktiga trender när konsumenter uppgraderar hemmets estetik, medan digitala färgvisualiseringsverktyg påskyndar produktval och ökar adoptionen av premiumsegmentet.

- Konkurrensen intensifieras när stora aktörer utökar miljövänliga portföljer, stärker digital detaljhandel och förbättrar entreprenörsprogram, medan prispress kvarstår på utvecklingsmarknader med stark lokal tillverkar närvaro.

- Asien och Stillahavsområdet leder med nästan 38 % andel, följt av Nordamerika med 28 % och Europa med 25 %, stödd av snabb bostadstillväxt och stark renoveringsaktivitet; den arkitektoniska applikationssegmentet dominerar globalt med cirka 62 % andel.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter harts

Akrylhartser dominerade hartssegmentet 2024 med cirka 44% andel, drivet av stark efterfrågan på hållbara, UV-stabila och låga VOC-dekorativa ytor inom bostads- och kommersiella utrymmen. Akrylkemikalier fick bredare användning när byggare övergick till vattenburna färger för förbättrad inomhusluftkvalitet och snabbare torkprestanda. Epoxi- och polyuretanbeläggningar expanderade i premiuminteriör- och metallfinishapplikationer på grund av högre kemisk resistens. Polyester- och alkydsystem användes stadigt på kostnadskänsliga marknader men förlorade andelar när regleringspressen drev användare mot renare akrylbaserade dekorativa lösningar.

- Till exempel meddelade Röhm GmbH att dess nya anläggning i Bay City (Texas, USA) kommer att producera 250 000 metriska ton metylmetakrylat (MMA) årligen med hjälp av dess LiMA-teknologi, en viktig uppströmsmonomer för akrylhartser.

Efter Produkttyp

Vattenburna beläggningar ledde produkttypsegmentet 2024 med nästan 56% andel, understödd av ökande miljöregler, lågdoftformuleringar och stark användning i både interiör- och exteriördekorativa applikationer. Tillverkare främjade vattenburna system eftersom dessa beläggningar minskar utsläpp och förbättrar arbetssäkerheten under storskaliga projekt. Lösningsmedelsburna beläggningar behöll relevans i tungt dekorativt arbete som kräver starkare vidhäftning. Pulverbeläggningar växte inom metallmöbler, apparater och arkitektoniska ramar, medan UV-beläggningar avancerade i premiumdekorativa paneler på grund av snabb härdning och hög ythårdhet.

- Till exempel slutförde AkzoNobel en kapacitetsökning vid sin pulverbeläggningsanläggning i Como, Italien genom att lägga till fyra nya tillverkningslinjer, vilket stärker dess leverans för arkitektoniska och apparatsegment.

Efter Applikation

Arkitektoniska beläggningar dominerade applikationssegmentet 2024 med cirka 62% andel, drivet av snabba bostadsuppgraderingar, kommersiella renoveringar och ökande preferens för långvariga väggytor. Efterfrågan ökade när konsumenter föredrog låga VOC- och fläckresistenta beläggningar för hem, skolor och kontor. Bil-OEM och omlackeringsbeläggningar bibehöll tillväxt genom färgstylinguppgraderingar. Skydds- och marinbeläggningar expanderade med infrastrukturreparationsprogram. Industriella trä- och förpackningsbeläggningar avancerade på grund av högre produktion inom möbel- och konsumentvarutillverkning, även om båda segmenten förblev mindre än den stora och konsekventa arkitektoniska efterfrågebasen.

Viktiga Tillväxtdrivare

Ökande Byggande och Fastighetsutveckling

Global byggtillväxt fortsätter att stimulera stark efterfrågan på dekorativa färger och beläggningar. Bostadsuppgraderingar, smarta stadsprogram och stadsombyggnadsprojekt ökar konsumtionen av interiör- och exteriörbeläggningar i bostads- och kommersiella byggnader. Byggare föredrar högpresterande akryl- och polyuretanformuleringar på grund av starkare hållbarhet, fläckresistens och minskade underhållscykler. Renoveringsvolymerna ökar i Nordamerika, Europa och Asien när konsumenter uppdaterar åldrande infrastruktur och förbättrar energieffektiviteten genom reflekterande och isoleringsstödjande beläggningssystem. Dekorativa beläggningar vinner också mark i snabbväxande marknader som Indien, Sydostasien och Mellanöstern, där accelererad urban migration och högre disponibla inkomster stöder större utgifter på premiumväggytor, texturer och vattentäta produkter. Skiftet mot varumärkesprodukter i utvecklingsländer ökar detaljhandelspenetrationen och förbättrar medvetenheten om avancerade beläggningsfunktioner. Stark fastighetsinvestering och stadiga renoveringscykler fortsätter att förankra långsiktig efterfrågan över den globala marknaden.

- Till exempel, i Indien uppskattas cirka 70% av den totala efterfrågan på färg komma från fastighetssektorn, enligt CareEdge Ratings.

Skifte mot låg-VOC och hållbara formuleringar

Miljöregler, konsumentmedvetenhet och strängare tillverkningsnormer driver på den snabba adoptionen av dekorativa färger med låg VOC. Regeringar fortsätter att skärpa utsläppsgränser för lösningsmedel, farliga ämnen och inomhusföroreningar, vilket påskyndar skiftet från lösningsmedelsbaserade färger till vattenbaserade akrylsystem. Tillverkare investerar i biobaserade hartser, återvunna råmaterial och lågdoftande formuleringar för att uppfylla hållbarhetsmål och kvalificera sig för gröna byggnadscertifieringar. Detaljhandelskunder väljer i allt högre grad miljövänliga färger på grund av bättre inomhusluftkvalitet och säkrare applicering i hem, skolor och vårdinrättningar. Hållbarhetstrender driver också leverantörer att utveckla långlivade beläggningar som minskar ommålning och minskar den livscykelbaserade miljöpåverkan. Innovationer inom växtbaserade bindemedel, biologiskt nedbrytbara tillsatser och energieffektiva härdningsteknologier utökar produktdifferentieringen. Hållbarhetsmomentet positionerar gröna beläggningar som en mainstreamkategori snarare än en nisch, vilket stärker långsiktig marknadstillväxt.

- Till exempel, EU:s färgdirektiv (2004/42/EG) föreskriver ett maximalt VOC-innehåll på 30 g/L för vattenbaserade matta inomhusväggsbeläggningar.

Framsteg inom beläggningsteknik och digitala färgverktyg

Teknologiska förbättringar förbättrar beläggningsprestanda och påskyndar adoptionen av premium dekorativa ytor. Nya polymerkemier ger överlägsen tvättbarhet, UV-resistens, mögelskydd och smutsavvisande egenskaper. Självrengörande och antimikrobiella beläggningar får bredare användning i bostäder och kommersiella utrymmen, särskilt i fuktiga eller högtrafikerade miljöer. Digitala färgmatchningsverktyg och visualiseringsappar omvandlar konsumentens köpprocess genom att möjliggöra exakt nyansval och snabbare beslutsfattande. Dessa verktyg förbättrar också kundengagemanget för återförsäljare och färgtillverkare. Nanoteknik och funktionella tillsatser hjälper varumärken att skapa ultrasläta texturer, matt-fläckhybrider och avancerade skyddslager. Automatiserade toningssystem stödjer konsekvent färgkvalitet över detaljhandelsnätverk. Tillsammans ökar dessa innovationer konsumenternas vilja att betala för premium dekorativa beläggningar, vilket ökar intäkterna för organiserade varumärken.

Viktig trend & möjlighet

Tillväxt av premium-, textur- och specialdekorativa ytor

Premiumtexturer och designfinishar fortsätter att öka i popularitet när konsumenter uppgraderar hemmets estetik. Efterfrågan ökar på metalliska, sten-, silke- och betongeffektbeläggningar som ger unik visuell attraktionskraft utan strukturella förändringar. Inredningsdesigners och entreprenörer främjar dessa ytor på grund av snabbare applicering och starkare anpassningspotential jämfört med traditionella plåstersystem. Ökande disponibel inkomst driver husägare mot lyxiga dekorativa lösningar, särskilt i urbana regioner. Specialytor för kök, badrum och fuktutsatta miljöer skapar nya intäktsmöjligheter för varumärken som erbjuder vattentäta, fläcksäkra och värmebeständiga beläggningar. Expansionen av professionella måleritjänster stärker ytterligare adoptionen av premiumprodukter.

- Till exempel, AkzoNobels Interpon D2525 Structura pulverbeläggningslinje erbjuder en sandblästrad texturerad finish som ger en 20-årig filmintegritetsgaranti när den appliceras av en godkänd applicerare i enlighet med appliceringsriktlinjerna, vilket kombinerar både hållbarhet och designattraktion.

Expansion av e-handel och organiserad detaljhandelsdistribution

Digitala kanaler omformar köpprocessen för dekorativ färg genom att erbjuda produktjämförelser, nyansförhandsvisningar och alternativ för hemleverans. Onlineplattformar ökar synligheten för premium- och miljövänliga beläggningar samtidigt som de ger tillverkare möjlighet att erbjuda virtuella konsultationer och digitalt designstöd. Organiserade detaljhandelsnätverk fortsätter att expandera på tillväxtmarknader och ersätter fragmenterade återförsäljarbaserade leveranskedjor. Dessa butiker erbjuder bättre toningssystem, bredare produktutställningar och högre servicekvalitet, vilket förbättrar kundupplevelsen. Onlinefärgvisualiserare och AR-verktyg stärker konsumenternas förtroende och minskar beslutstiden. Varumärken använder digitala kanaler för att lansera exklusiva kollektioner och fånga yngre, teknikkunniga köpare, vilket öppnar nya tillväxtmöjligheter.

- Till exempel lanserade BASF sin Refinish Hub-webbapp i Indien, vilket gör det möjligt för målare att söka, ladda upp och dela färgformler i en crowdsourcad databas som hjälper till att minska avfall och påskynda formelsökningen.

Viktig Utmaning

Volatila Råvarupriser och Störningar i Leveranskedjan

Råvaruvolatilitet förblir en betydande utmaning på grund av fluktuerande priser på titandioxid, hartser, tillsatser och petrokemiskt härledda lösningsmedel. Störningar i leveranskedjan, fraktförseningar och geopolitiska osäkerheter skapar kostnadspress för färgtillverkare, vilket påverkar marginaler och prissättningsstrategier. Många företag kämpar för att upprätthålla stabila produktionsscheman när råvaror blir knappa eller dyra. Substitut för titandioxid och specialhartser saknar ofta identisk prestanda, vilket begränsar flexibiliteten i omformulering. Dessa påtryckningar uppmuntrar tillverkare att säkra långsiktiga kontrakt, diversifiera leverantörer och investera i lokala produktionsnav för att minska riskerna.

Intensiv Konkurrens och Stark Priskänslighet på Tillväxtmarknader

Marknaden för dekorativa färger står inför intensiv konkurrens mellan globala varumärken, regionala aktörer och lågkostnadslokala tillverkare. Priskänsligheten förblir hög på utvecklingsmarknader, där konsumenter ofta väljer billigare färger trots minskad hållbarhet eller kvalitet. Detta sätter press på ledande varumärken att balansera prisvärdhet och prestanda samtidigt som de upprätthåller en stark detaljhandelspresens. Höga marknadsföringsutgifter, återförsäljarincitament och frekventa produktlanseringar ökar konkurrensintensiteten. Mindre aktörer konkurrerar aggressivt på pris, vilket gör expansionen av premiumsegmentet långsammare i vissa regioner. Att upprätthålla differentiering genom innovation, varumärkesbyggande och kundservice är avgörande men kräver kontinuerliga investeringar.

Regional Analys

Nordamerika

Nordamerika hade cirka 28% andel 2024, drivet av starka bostadsrenoveringscykler, premiuminteriörfinish och stadig efterfrågan på kommersiell ommålning. USA ledde regionen när husägare uppgraderade ytor med låga VOC-akryler och avancerade fläckresistenta beläggningar. Energieffektiva och reflekterande utomhusfärger fick fäste när byggnader antog hållbarhetsfokuserade standarder. Kanada noterade stabil tillväxt genom ökande hemrenoveringar och bättre penetration av vattenburna teknologier. Tillverkare expanderade detaljhandelsnätverk, digitala nyansvalverktyg och entreprenörslojalitetsprogram för att stödja regional konkurrenskraft. Regulatoriskt tryck på lösningsmedelsbaserad kemi stärkte ytterligare övergången till miljövänliga dekorativa beläggningar.

Europa

Europa stod för cirka 25% av marknadsandelen 2024, stödd av strikta miljöregler som påskyndade antagandet av vattenbaserade akrylfärger inom både bostads- och kommersiella segment. Efterfrågan ökade när konsumenter föredrog långlivade dekorativa ytor, matta texturer och antimikrobiella inomhusfärger. Tyskland, Frankrike och Storbritannien förblev de största marknaderna på grund av frekventa renoveringscykler och statliga incitament för gröna byggnader. Energieffektiva isoleringsbeläggningar fick fart i kallare regioner. Södra Europa såg återhämtning i turismrelaterad byggnation, vilket ökade dekorativ ommålning. Hållbarhetscertifieringar och cirkulära ekonomiprogram pressade tillverkare att utöka bio-baserade och lågemissions dekorativa färgportföljer.

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerade den globala marknaden med nästan 38% andel 2024, drivet av snabb urbanisering, stor bostadsbyggnation och ökande medelklassutgifter på premiumytor. Kina och Indien ledde tillväxten när nya bostadsenheter, höghusprojekt och ommålning ökade konsumtionen av dekorativa färger. Sydostasien noterade stark efterfrågan på fuktbeständiga utomhusfärger på grund av tropiska väderförhållanden. Vattenbaserade färger fick bredare antagande när regeringar skärpte VOC-normer. Organiserad detaljhandelsexpansion och ökande användning av digitala färgvisualiseringsverktyg förbättrade köpbeteendet. Multinationella varumärken investerade kraftigt i kapacitetsutbyggnad och lokaliserade produktlinjer för att matcha regionala klimatbehov.

Latinamerika

Latinamerika fångade cirka 6% andel 2024, stödd av växande byggaktivitet i Brasilien, Mexiko och Colombia. Växande urbana bostadsprojekt och expanderande informella ommålningcykler upprätthöll en jämn efterfrågan på ekonomiska akryl- och alkydfärger. Ekonomiska fluktuationer begränsade premiumfärgers genomslag, men organiserad detaljhandelstillväxt förbättrade produktens tillgänglighet. Väderbeständiga utomhusfärger fick antagande i tropiska och kustnära zoner. Tillverkare fokuserade på låg-VOC prisvärda linjer och breda färgpaletter för att möta olika kundpreferenser. Investeringar i lokalisering och förbättrade distributörsnätverk hjälpte till att stärka närvaron trots pristryck och makroekonomisk instabilitet.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika höll cirka 3% andel 2024, drivet av infrastrukturuppgraderingar, bostadsutveckling och ökande efterfrågan på värmereflekterande och sandresistenta utomhusfärger. GCC-länderna ledde marknaden när stora bostadskomplex, gästfrihetsprojekt och kommersiella komplex utökade användningen av dekorativa färger. Afrika visade stadig tillväxt genom urban migration och ökande småhusrenoveringar. Vattenbaserade färger avancerade när regeringar främjade hälsosammare inomhusmiljöer och minskad beroende av lösningsmedelsbaserade produkter. Tillverkare introducerade klimatadaptiva färger lämpade för höga temperaturer och UV-exponering, vilket hjälpte regionen att övergå till högpresterande dekorativa formuleringar.

Marknadssegmenteringar

Efter harts

- Epoxi

- Akryl

- Polyester

- Alkyd

- Polyuretan (PU)

Efter produkttyp

- Vattenbaserad

- Lösningsmedelsbaserad

- Pulverbeläggning

- UV-beläggningar

Efter användning

- Arkitektonisk

- Bil OEM

- Marin

- Spole

- Allmänna industrier

- Skyddsbeläggningar

- Bilreparation

- Industriellt trä

- Förpackning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för dekorativa färger och beläggningar kännetecknas av starkt deltagande från globala varumärken och regionala tillverkare som konkurrerar genom produktinnovation, distributionsstyrka och avancerade formuleringsmöjligheter. Ledande företag som Axalta Coating Systems, Jotun, Kansai Nerolac Paints Limited, TIKKURILA OYJ, NIPSEA GROUP, The Sherwin-Williams Company, Nippon Paint Holdings, Kwality Paints and Coatings Pvt. Ltd., AkzoNobel och Kansai Paint Co. fokuserar på att expandera premium vattenbaserade akryllinjer, miljövänliga lösningar och digitalt assisterade färgvalsplattformar. Dessa aktörer investerar i förbättrad toningsteknik, lokala färgpaletter och klimatadaptiva beläggningar för att stärka regional relevans. Strategiska drag inkluderar kapacitetsutvidgning i snabbväxande asiatiska marknader, portföljuppgraderingar som riktar sig mot låg-VOC-regler och partnerskap med detaljhandelskedjor och entreprenörsnätverk. Priskonkurrensen förblir intensiv i utvecklingsekonomier, vilket tvingar företag att balansera prisvärdhet med hållbarhet. Kontinuerlig FoU, starkare varumärkessynlighet och integrerade tjänsteerbjudanden hjälper stora aktörer att behålla ledarskapet på denna dynamiska marknad.

Nyckelspelaranalys

- Axalta Coating Systems (USA)

- Jotun (Norge)

- Kansai Nerolac Paints Limited (Indien)

- TIKKURILA OYJ (Finland)

- NIPSEA GROUP (Singapore)

- The Sherwin-Williams Company (USA)

- Nippon Paint Holdings Co., Ltd. (Japan)

- Kwality Paints and Coatings Pvt. Ltd. (KPCPL) (Indien)

- AkzoNobel (Nederländerna)

- Nippon och Kansai (Kansai Paint Co., Ltd.) (Japan)

Senaste utvecklingen

- I oktober 2025 slutförde Sherwin-Williams förvärvet av en stor dekorationsfärgsverksamhet i Brasilien (från BASF), inklusive produktionsanläggningar, varumärken (t.ex. Suvinil, Glasu!) och ~1 000 anställda.

- I september 2025 fortsätter Kwality Paints att positionera sig som en indisk special-/beläggningstillverkare (industriellt och bilfokus) och deras företagssida listar produktutvidgning inom vattenbaserade och specialiserade industriella beläggningar samt pågående kapacitets-/ISO-anspråk.

- År 2025 publicerade Nippon en uppdatering av sin medellångsiktiga strategi (Asset-Assembler-modell) som betonar fortsatt M&A, EPS-sammansättning, hållbarhet och geografisk expansion, vilket signalerar fortsatt oorganisk expansion av dess dekorativa och specialbeläggningsverksamheter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på harts, produkttyp, tillämpning och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på premiuminteriör- och exteriörfinishar kommer att öka när konsumenter prioriterar hållbarhet och estetik.

- Vattenburna och låga VOC-formuleringar kommer att få starkare acceptans på grund av strängare miljöregler.

- Digitala färgverktyg och virtuella visualiseringsplattformar kommer att forma köpbeteende och stödja tillväxten av premiumprodukter.

- Textur-, designer- och specialbeläggningar kommer att expandera när hemanpassning blir mer populär.

- Företag kommer att investera mer i biobaserade hartser och hållbara råmaterial för att uppnå gröna byggnadsmål.

- Snabbväxande asiatiska marknader kommer att driva kapacitetsutvidgning och lokaliserad produktutveckling.

- Smarta beläggningar med självrengörande, antimikrobiella och värmereflektiva funktioner kommer att få bredare användning.

- Detaljhandelskonsolidering och e-handelskanaler kommer att påskynda produktens räckvidd och varumärkessynlighet.

- Tillverkare kommer att fokusera på att förbättra försörjningskedjans motståndskraft för att hantera råmaterialvolatilitet.

- Konkurrensintensiteten kommer att öka när globala och regionala aktörer utökar portföljer och stärker entreprenörsnätverk.