Marknadsöversikt

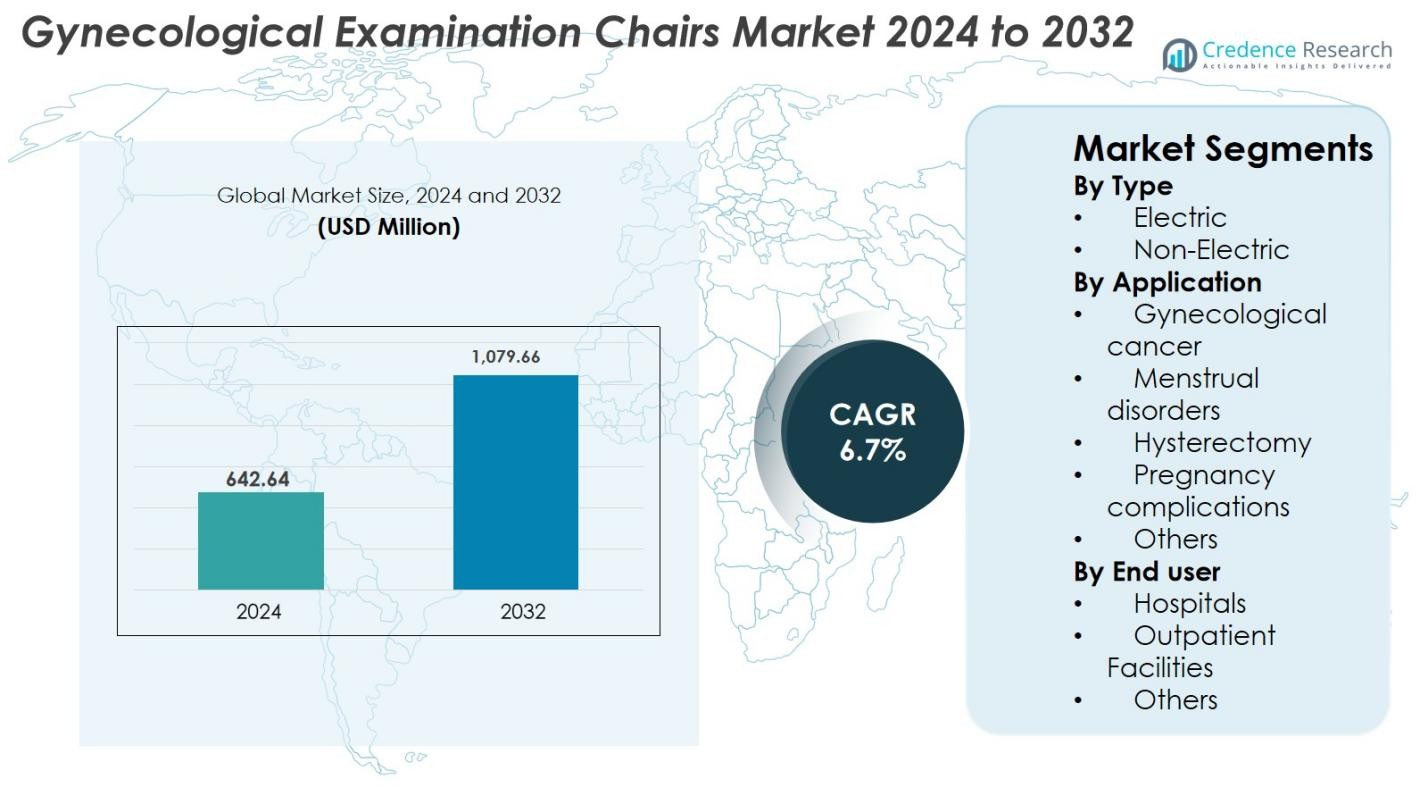

Marknaden för gynekologiska undersökningsstolar värderades till 642,64 miljoner USD år 2024 och förväntas nå 1 079,66 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,7% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för gynekologiska undersökningsstolar 2024 |

642,64 miljoner USD |

| Marknad för gynekologiska undersökningsstolar, CAGR |

6,7% |

| Marknadsstorlek för gynekologiska undersökningsstolar 2032 |

1 079,66 miljoner USD |

Marknaden för gynekologiska undersökningsstolar kännetecknas av starkt deltagande från ledande tillverkare som medifa, SCHMITZ, Favero Health Projects Spa, Novak M., Malvestio Spa, Ocura, Tronwind Industries, AGA SANITÄTSARTIKEL GMBH, Zhangjiagang Medi Medical Equipment Co., Ltd., och Brouwer B.V., som alla fokuserar på ergonomiska design, elektrisk automation och förbättrade hygienfunktioner. Nordamerika ledde marknaden 2024 med en andel på 34,6%, drivet av avancerad hälsoinfrastruktur och hög adoption av teknologiskt förbättrade stolar, följt av Europa med 29,4%, stödd av stränga kliniska standarder och modernisering av kvinnors hälsovårdsanläggningar. Asien-Stillahavsområdet, med 23,8%, framträdde som den snabbast växande regionen på grund av ökad tillgång till hälso- och sjukvård och stigande efterfrågan på specialiserad gynekologisk utrustning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för gynekologiska undersökningsstolar nådde 642,64 miljoner USD år 2024 och kommer att växa med en CAGR på 6,7% för att nå 1 079,66 miljoner USD år 2032.

- Marknadstillväxten drivs av ökande gynekologiska undersökningar, ökad förekomst av reproduktiva hälsostörningar och stark efterfrågan på elektriska stolar, som hade en andel på 63,4% år 2024.

- Framväxande trender inkluderar adoption av motoriserade justeringar, antimikrobiella material, kompakta design för öppenvård och integration av digitala funktioner för att förbättra arbetsflödeseffektiviteten.

- Stora aktörer som medifa, SCHMITZ, Favero Health Projects Spa, Malvestio Spa, Novak M., Ocura, Tronwind Industries och AGA SANITÄTSARTIKEL GMBH fokuserar på innovation, förbättrad ergonomi och expansion till högväxtmarknader.

- Nordamerika ledde med en andel på 34,6% år 2024, följt av Europa med 29,4% och Asien-Stillahavsområdet med 23,8%, medan applikationer för graviditetskomplikationer dominerade med en segmentandel på 31,8%.

Marknadssegmenteringsanalys

Marknadssegmenteringsanalys

Efter typ

Marknaden för gynekologiska undersökningsstolar är uppdelad i elektriska och icke-elektriska modeller, där elektriska stolar dominerar segmentet med en andel på 63,4% år 2024. Deras ledarskap drivs av ökad användning av motoriserad höjdjustering, programmerbara positioner och förbättrat ergonomiskt stöd som förbättrar patientkomfort och klinikerns arbetsflöde. Sjukhus och specialistkliniker föredrar elektriska system för precision under procedurer som biopsier, kolposkopi och minimalt invasiva ingrepp. Ökande investeringar i modernisering av öppenvårdsanläggningar och den växande övergången mot teknologiskt avancerad undersökningsinfrastruktur stärker ytterligare efterfrågan på elektriska stolar på globala marknader.

- Till exempel utökade SCHMITZ sin uppdaterade gynäkologiska behandlingsbordslinje ARCO-matic®, med programmerbar sitslyft och Trendelenburg-positionering designad för att minska operatörströtthet under långvariga undersökningar.

Efter Användningsområde

Inom användningsområdessegmentet stod graviditetskomplikationer för den största andelen på 31,8% år 2024, drivet av den ökande förekomsten av högriskgraviditeter, stigande mödrarålder och större fokus på rutinmässig övervakning och diagnostiska utvärderingar. Gynekologiska stolar som stödjer ultraljudsundersökningar, bäckenbedömningar och akuta utvärderingar används i stor utsträckning inom obstetrikavdelningar. Dessutom ökar efterfrågan inom hantering av menstruationsstörningar och hysterektomirelaterade diagnostik i takt med att minimalt invasiva gynekologiska procedurer expanderar. Ökade cancerscreeningsprogram ökar också användningen inom gynekologisk onkologi, även om deras andel förblir lägre än graviditetsrelaterade tillämpningar.

- Till exempel marknadsförs GE Healthcare “Voluson” linje av ultraljudssystem för kvinnors hälsa, inklusive produkter som Voluson E6 och S8, specifikt för gynekologi och prenatal avbildning.

Efter Slutanvändare

Bland slutanvändare hade sjukhus den dominerande andelen på 54,7% år 2024, stödd av höga patientvolymer, avancerade diagnostiska möjligheter och kontinuerliga uppgraderingar inom kvinnors hälsovård. Sjukhus föredrar alltmer justerbara, elektrohydrauliska stolar som förbättrar procedureffektiviteten i förlossningsavdelningar, onkologienheter och allmänna gynekologiavdelningar. Öppenvårdsanläggningar följer som det snabbast växande segmentet på grund av ökande efterfrågan på rutinmässiga reproduktiva hälsokontroller och fertilitetsbedömningar. Utbyggnaden av fristående kvinnokliniker, i kombination med förbättrad försäkringsskydd och ökad medvetenhet om förebyggande gynekologisk vård, fortsätter att driva användningen över diversifierade vårdmiljöer.

Viktiga Tillväxtdrivare

Ergonomiska Framsteg och Teknologiintegration

Ergonomiska och teknologiska förbättringar utgör en viktig tillväxtdrivkraft på marknaden för gynekologiska undersökningsstolar eftersom vårdgivare prioriterar patientkomfort, procedureffektivitet och klinikers säkerhet. Skiftet mot motoriserade, programmerbara och elektrohydrauliska system förbättrar precisionen under bäckenundersökningar, biopsier och minimalt invasiva gynekologiska ingrepp. Funktioner som minnespositionering, antimikrobiell klädsel, modulära tillbehör och förbättrad bärförmåga stödjer bredare kliniska användningsområden. Integrering av sensorer och digital anslutning möjliggör bättre arbetsflödeshantering och underhållsspårning. När moderna kvinnors hälsodepartement standardiserar avancerad utrustning för att förbättra kliniska resultat och minska trötthet bland vårdpersonal, fortsätter efterfrågan på teknologiskt överlägsna stolar att öka på både utvecklade och framväxande marknader.

- Till exempel erbjuder Midmarks 631 Procedurstol 8-vägs motoriserad positionering och sänks till en sitthöjd på 17 tum för överensstämmande rullstolstransfer, stödjer patienter upp till 650 pund med Active Sensing Technology som pausar rörelsen vid kollision.

Ökande börda av gynekologiska sjukdomar och screeningprogram

Den växande förekomsten av gynekologiska störningar—inklusive endometrios, livmoderfibrer, infertilitet, bäckeninflammatorisk sjukdom och högriskgraviditeter—driver marknadstillväxten avsevärt. Ökat fokus från regeringar och institutioner på tidig diagnos och förebyggande vård har utökat gynekologiska screeningprogram världen över, vilket driver högre procedurvolymer på sjukhus och öppenvårdskliniker. Nationella initiativ för livmoderhals- och bröstcancerscreening kräver också frekventa bäckenundersökningar, vilket bidrar till ökad efterfrågan på utrustning. Åldrande befolkningar och fördröjda graviditeter ökar ytterligare förekomsten av komplikationer som kräver rutinmässig övervakning. Den ökande tillgängligheten av försäkringsskydd för kvinnors hälsotjänster och investeringar i reproduktiv hälsoinfrastruktur förbättrar tillgängligheten, vilket resulterar i en fortsatt efterfrågan på avancerade undersökningsstolar anpassade till olika diagnostiska och terapeutiska behov.

- Till exempel rapporterar Världshälsoorganisationen att endometrios påverkar cirka 10% av kvinnor i reproduktiv ålder, vilket ökar behovet av kontinuerliga bäckenutvärderingar och specialiserad undersökningsutrustning.

Expansion av öppenvårds- och ambulatoriska vårdmiljöer

Den snabba tillväxten av öppenvårdsgynekologiska kliniker och ambulatoriska vårdcentraler fungerar som en annan viktig tillväxtdrivkraft, stödd av ett globalt skifte mot kostnadseffektiva och patientcentrerade vårdleveransmodeller. Öppenvårdsmiljöer hanterar i allt högre grad rutinundersökningar, fertilitetsbedömningar, prenatal övervakning och minimalt invasiva procedurer som kräver kompakta, justerbara och högfunktionella undersökningsstolar. Deras tillväxt förstärks av förbättrade ersättningsramar, kortare väntetider och den ökande populariteten av specialiserade kvinnors hälsocenter. Tillverkare möter denna efterfrågan genom att erbjuda yteffektiva designer, integrerad förvaring och mobila konfigurationer lämpliga för mindre kliniska miljöer. När decentraliserad vård växer i både utvecklade och framväxande regioner förväntas antagandet av mångsidiga och ergonomiskt optimerade stolar öka avsevärt.

Viktiga trender och möjligheter

Antagande av smarta och uppkopplade undersökningssystem

En viktig trend som omformar marknaden för gynekologiska undersökningsstolar är antagandet av smarta, digitalt anslutna system som förbättrar operativ effektivitet och kliniska resultat. Stolar utrustade med IoT-sensorer, fjärrdiagnostik, användningsspårning och automatiska underhållsvarningar hjälper vårdgivare att optimera prestanda och minska stilleståndstiden. Integration med elektroniska journaler (EHR) och bildbehandlingsenheter stödjer sömlösa arbetsflöden och förbättrar dokumentationsnoggrannheten. Smarta funktioner möjliggör även personlig positionering och tryckövervakning, vilket förbättrar patientkomforten och minskar undersökningsvariabiliteten. När sjukhus prioriterar digital transformation och automatisering, fortsätter efterfrågan på teknologiskt avancerade, anslutna gynekologiska stolar att öka.

- Till exempel introducerade SCHMITZ 2023 uppdaterade funktioner för sin medi-matic® 115.0 stol, med programmerbara positioner och hygienfokuserade digitala kontroller utformade för att effektivisera arbetsflödet och minska manuella justeringar.

Ökat Fokus på Infektionskontroll och Hygienefterlevnad

Stärkta infektionskontrollregler och ökat fokus på patientsäkerhet skapar betydande möjligheter för tillverkare. Innovationer inom antimikrobiell klädsel, sömlösa ytor, lättstädade designer och engångstillbehör möter behovet av strikt hygienefterlevnad inom gynekologiavdelningar. Förbättrad steriliseringskompatibilitet och lättskötta material stödjer dessutom säker upprepad användning. Ökad medvetenhet om vårdrelaterade infektioner (HAI) och regleringskrav för hygienisk utrustning driver påskyndade ersättningscykler inom vårdmiljöer. Tillverkare som utnyttjar avancerad materialvetenskap, ytbeläggningar och modulära hygienfokuserade designer är väl positionerade för att fånga den växande efterfrågan från sjukhus och öppenvårdsenheter som prioriterar säkerhet och regleringsefterlevnad.

- Till exempel bygger Lemi MD, en leverantör av medicinska stolar, sina stolar för gynekologisektorn med högkvalitativa, lättstädade material som är utformade för frekvent sanering, vilket stödjer strikta sjukhushygienprotokoll.

Viktiga Utmaningar

Höga Kostnader för Avancerade Undersökningsstolar

En av de största utmaningarna på marknaden för gynekologiska undersökningsstolar är de höga kostnaderna som är förknippade med teknologiskt avancerade elektriska och elektrohydrauliska modeller. Premiumfunktioner som programmerbara kontroller, integrerade sensorer och specialiserade ergonomiska konfigurationer ökar avsevärt inköps- och underhållskostnaderna, vilket begränsar antagandet i små kliniker och låginkomstregioner. Budgetbegränsningar i offentliga sjukhus fördröjer ytterligare ersättningscykler. Även om kostnadseffektiva icke-elektriska stolar finns, saknar de den effektivitet och funktionalitet som krävs för komplexa diagnostiska procedurer. Denna kostnadsskillnad skapar marknadsobalans, vilket begränsar den utbredda moderniseringen av kvinnors hälsoinfrastruktur i utvecklingsekonomier.

Begränsad Medvetenhet och Ojämn Hälsoinfrastruktur

Ojämlik tillgång till sjukvård och begränsad medvetenhet om rutinmässiga gynekologiska undersökningar förblir betydande hinder för marknadsexpansion, särskilt i landsbygdsområden och underbetjänade regioner. Otillräcklig infrastruktur, brist på utbildade gynekologiprofessionella och låg prioritering av kvinnors hälsovård minskar efterfrågan på specialiserad utrustning. Kulturella hinder och låg medvetenhet om förebyggande vård leder till försenad diagnos, vilket resulterar i färre rutinundersökningar där sådana stolar är nödvändiga. Många utvecklingsländer står också inför långsam anpassning av modern utrustning på grund av upphandlingsutmaningar, brist på finansiering och föråldrade kliniska uppsättningar. Dessa skillnader hindrar marknadspenetration trots ett ökande globalt fokus på kvinnors hälsa.

Regional Analys

Nordamerika

Nordamerika dominerade marknaden för gynekologiska undersökningsstolar med en andel på 34,6 % år 2024, drivet av avancerad infrastruktur för kvinnors hälsa, hög adoption av elektriska och smarta stolar samt starka ersättningsramverk. USA leder på grund av ökande volymer av gynekologiska ingrepp, hög medvetenhet om förebyggande screening och kontinuerliga uppgraderingar av sjukhusutrustning. Tillväxten stöds ytterligare av teknologisk innovation, integration av digitala funktioner och ökande investeringar i öppenvårds- och ambulerande vårdcentraler. Expanderande fertilitetstjänster och ökande förekomst av gynekologiska tillstånd bidrar också till en fortsatt regional efterfrågan.

Europa

Europa hade en marknadsandel på 29,4 % år 2024, stödd av väletablerade hälsosystem, starkt fokus på tidig gynekologisk diagnos och ökande modernisering av kvinnors hälsovårdsanläggningar. Länder som Tyskland, Frankrike, Italien och Storbritannien driver efterfrågan genom hög proceduradoption och strikta hygienregler som uppmuntrar upphandling av avancerade, lättstädade undersökningsstolar. Regionen drar också nytta av ökande investeringar i mödravårdsinfrastruktur och expanderande äldre kvinnliga populationer som kräver frekventa diagnostiska bedömningar. Ökande preferens för ergonomiskt designade och elektriskt drivna stolar stärker ytterligare marknadstillväxten över både Västeuropa och Östeuropa.

Asien-Stillahavsområdet

Asien-Stillahavsområdet framträdde som den snabbast växande regionen och stod för 23,8 % av marknadsandelen år 2024, drivet av expanderande hälsoinfrastruktur, ökande medvetenhet om kvinnors hälsa och ökande statligt fokus på mödra- och reproduktiv vård. Snabb tillväxt i Kina, Indien, Japan och Sydkorea drivs av högre frekvenser av gynekologiska störningar, växande fertilitetskliniker och modernisering av sjukhus. Skiftet mot urbana vårdanläggningar och stigande efterfrågan på kostnadseffektiva men avancerade undersökningsstolar främjar marknadspenetration. Ökande hälso- och sjukvårdsutgifter och växande adoption av elektriska stolar i premiumkliniker stödjer ytterligare regional expansion.

Latinamerika

Latinamerika tog 7,1% av marknadsandelen 2024, med tillväxt ledd av Brasilien, Mexiko och Argentina. Ökad medvetenhet om prenatal screening, ökande investeringar i förlossningsavdelningar och expansionen av privata vårdinrättningar stödjer marknadsutvecklingen. Användningen skiftar gradvis från icke-elektriska till elektriska modeller när kliniker moderniserar sina gynekologiavdelningar. Dock bromsar budgetbegränsningar och ojämn tillgång till vård i landsbygdsområden den övergripande penetrationen. Regeringsprogram som syftar till att förbättra kvinnors hälsovård, tillsammans med den ökande närvaron av internationella medicintekniska tillverkare, bidrar till en stadig regional tillväxt.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för 5,1% av marknadsandelen 2024, drivet av expanderande kvinnospecialiserade sjukhus, ökande investeringar i moderna diagnostikanläggningar och ökat fokus på mödravård. Gulfstaterna, inklusive Saudiarabien och Förenade Arabemiraten, leder adoptionen av avancerade elektriska stolar på grund av högre vårdutgifter och snabb infrastrukturutveckling. I Afrika förblir marknadstillväxten måttlig på grund av begränsad medvetenhet och begränsade budgetar, även om förbättrad tillgång till primärvård och internationella biståndsprogram gradvis förbättrar kvinnors hälsovård. Växande privata vårdinvesteringar förväntas stödja framtida marknadsexpansion.

Marknadssegmenteringar

Efter typ

Efter användning

- Gynekologisk cancer

- Menstruationsstörningar

- Hysterektomi

- Graviditetskomplikationer

- Andra

Efter slutanvändare

- Sjukhus

- Öppenvårdsanläggningar

- Andra

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för gynekologiska undersökningsstolar kännetecknas av ett varierat och expanderande konkurrenslandskap, där tillverkare fokuserar på ergonomisk innovation, avancerade motoriserade system och förbättrade hygienfunktioner för att stärka sin marknadsnärvaro. Ledande företag som medifa, Novak M., SCHMITZ, Favero Health Projects Spa, Malvestio Spa, AGA SANITÄTSARTIKEL GMBH, Tronwind Industries, Ocura, Zhangjiagang Medi Medical Equipment Co., Ltd., och Brouwer B.V. konkurrerar genom kontinuerliga produktuppgraderingar, modulära designer och anpassningsbara konfigurationer skräddarsydda för sjukhus och öppenvårdsanläggningar. Många aktörer betonar digital integration, antimikrobiella material och kompakta modeller anpassade för moderna gynekologiska avdelningar. Strategiska initiativ, inklusive anläggningsutvidgningar, produktlanseringar, distributörspartnerskap och geografisk expansion till högväxtregioner som Asien och Stillahavsområdet samt Latinamerika, accelererar ytterligare konkurrensintensiteten. Marknaden bevittnar också en ökande adoption av premium elektriska stolar, vilket får tillverkare att differentiera sig genom överlägsen hållbarhet, automatiserad positionering och förbättrade patientkomfortfunktioner, vilket positionerar dem för att möta den växande efterfrågan på teknologiskt avancerad utrustning för kvinnors hälsa.

Nyckelspelaranalys

- Tronwind Industries Co. Limited

- SCHMITZ

- Favero Health Projects Spa

- Ocura

- Novak M.

- Zhangjiagang Medi Medical Equipment Co., Ltd.

- Malvestio Spa

- AGA SANITÄTSARTIKEL GMBH

- medifa

- Brouwer B.V.

Senaste Utvecklingen

- I maj 2025 lanserade Midmark den första USAB-kompatibla gynekologiska undersökningsstolen med en överföringshöjd på 17 tum, specifikt inriktad på tillgänglighetsbehov

- I juni 2023 introducerade Novak M. en ny gynekologisk undersökningsstol med hydrauliska justeringar fokuserade på att förbättra patientkomfort och procedureffektivitet i kliniska miljöer.

- I april 2023 förvärvade Medistar en ledande tillverkare av gynekologiska undersökningsstolar för att utöka sin produktportfölj och stärka sin globala närvaro på marknaden för gynekologiska undersökningsstolar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Användning, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på avancerade elektriska och automatiserade gynekologiska undersökningsstolar kommer att fortsätta öka på sjukhus och öppenvårdsanläggningar.

- Användningen av smarta, sensoraktiverade och digitalt anslutna stolar kommer att öka när vårdgivare moderniserar kliniska arbetsflöden.

- Design med fokus på infektionskontroll med antimikrobiella ytor och sömlös klädsel kommer att få starkare marknadspreferens.

- Gynekologiska öppenvårdskliniker och fertilitetskliniker kommer att driva högre inköp när decentraliserade vårdmodeller expanderar.

- Tillverkare kommer att investera mer i ergonomiska innovationer för att förbättra patientkomfort och klinikereffektivitet.

- Tillväxten i förebyggande screeningprogram och den ökande bördan av gynekologiska sjukdomar kommer att höja procedurvolymerna globalt.

- Asien-Stillahavsregionen kommer att bli den snabbast växande regionala marknaden, understödd av expansion av hälsoinfrastruktur.

- Partnerskap mellan medicintekniska företag och distributörer kommer att stärka marknadspenetrationen i utvecklingsregioner.

- Anpassningsbara och modulära stoldesigner kommer att få genomslag för att möta olika kliniska krav.

- Efterfrågan på ersättning kommer att öka när vårdinrättningar övergår från manuella till motoriserade och digitalt förbättrade undersökningsstolar.