Marknadsöversikt

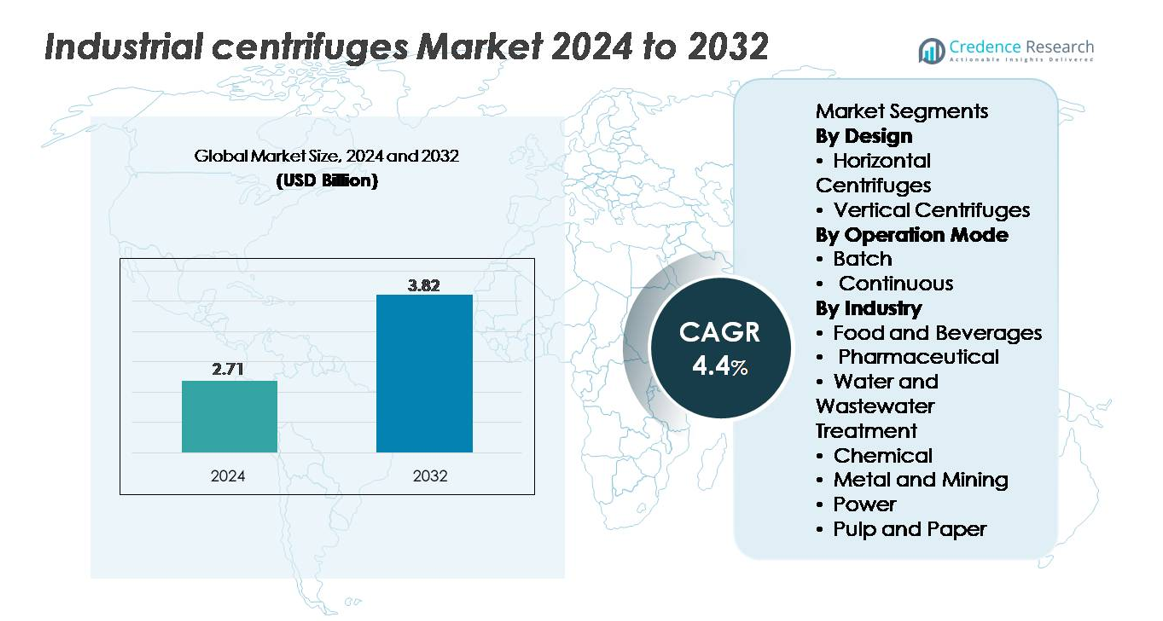

Marknaden för industriella centrifuger värderades till 2,71 miljarder USD år 2024 och förväntas nå 3,82 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,4 % under prognosperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Industriella Centrifuger 2024 |

2,71 miljarder USD |

| Marknad för Industriella Centrifuger, CAGR |

4,4% |

| Marknadsstorlek för Industriella Centrifuger 2032 |

3,82 miljarder USD |

Marknaden för industriella centrifuger formas av stark konkurrens bland ledande aktörer som Flottweg SE, GEA Group, HAUS Centrifuge Technologies, Alfa Laval AB och Andritz AG, som alla utnyttjar avancerade separationsteknologier, automatiseringsmöjligheter och omfattande servicenätverk för att stärka sin globala närvaro. Dessa företag fokuserar på högpresterande dekanterings-, skivstapel- och rörsystem anpassade för avloppsrening, kemikalier, livsmedelsbearbetning och bioprocessapplikationer. Asien-Stillahavsområdet leder marknaden med en andel på 34 %, drivet av snabb industrialisering, expanderande kommunala behandlingsprojekt och starkt antagande inom tillverkningssektorer. Nordamerika och Europa följer, stödda av stränga regleringsstandarder och avancerad bearbetningsinfrastruktur.

Marknadsinsikter

- Marknaden för industriella centrifuger nådde 2,71 miljarder USD år 2024 och förväntas nå 3,82 miljarder USD år 2032, vilket återspeglar en årlig tillväxttakt på 4,4%.

- Stark efterfrågan på högpresterande fast–vätska-separation inom avloppsrening, kemikalier och läkemedel driver på antagandet, där kontinuerliga centrifuger har en andel på 58% tack vare högre kapacitet och automatiserad drift.

- Marknadstrender gynnar energieffektiva, digitalt övervakade dekanter- och skivstapelsystem, medan horisontella centrifuger står för 62% av designsegmentet, stödda av bättre fastmaterialhantering och skalbarhet.

- Konkurrensen intensifieras när ledande aktörer utökar servicenätverk och introducerar modeller med förutsägande underhåll, även om höga kapitalkostnader och operativ komplexitet begränsar antagandet inom kostnadskänsliga industrier.

- Regionalt leder Asien-Stillahavsregionen med en andel på 34%, följt av Nordamerika (31%) och Europa (28%), medan avloppsrening förblir det största slutanvändningssegmentet med över 40% andel, drivet av regleringsöverensstämmelse och expanderande kommunal infrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter design (Horisontella vs. Vertikala Centrifuger)

Horisontella centrifuger har den dominerande marknadsandelen tack vare deras överlägsna kapacitet, effektiva fastmaterialhantering och anpassningsförmåga för kontinuerlig, högkapacitetsdrift. Deras breda användning inom avloppsrening, kemisk bearbetning och gruvdrift stärker deras ledarskap, stödda av lägre underhållskrav och effektiv separation av slam med högt fastinnehåll. Vertikala centrifuger förblir relevanta för applikationer som kräver kompakt installation och högre klarhetsprecision, särskilt inom läkemedel och livsmedelsbearbetning. Men skalbarheten, den operativa stabiliteten och den förbättrade avvattningseffektiviteten hos horisontella system positionerar dem som det föredragna valet över stora industriella installationer, vilket förstärker deras starka marknadsnärvaro.

- Till exempel uppnår Flottwegs X-Series horisontella dekantercentrifuger som Xelletor-systemet skålvarvtal på upp till 4 500 rpm, vilket levererar klarat centrat med torra fastmaterialutmatningshastigheter som överstiger 3 500 kg/h i slamavvattningsapplikationer, medan Alfa Lavals AVNX horisontella dekantrar hanterar matningskapaciteter på upp till 130 kubikmeter per timme i gruvdrift.

Efter driftsläge (Batch vs. Kontinuerlig)

Kontinuerliga centrifuger representerar den dominerande undersegmentet, med den största andelen tack vare deras förmåga att stödja oavbruten, automatiserad bearbetning i högvolymindustrier. De levererar konsekvent separationseffektivitet, minskat arbetsberoende och snabbare cykeltider, vilket gör dem oumbärliga för kemikalier, avloppsrening och gruvapplikationer. Batchcentrifuger behåller en stark roll i operationer som kräver formuleringsflexibilitet, sterilitet och exakt parameterkontroll, särskilt inom läkemedel och speciallivsmedelsingredienser. Ändå fortsätter den växande övergången mot processoptimering, minimal stilleståndstid och kostnadseffektivitet att påskynda antagandet av kontinuerliga system över globala industriella anläggningar.

- Till exempel erbjuder ANDRITZ:s D-serie dekantercentrifuger solida genomflöden upp till cirka 25 000 kg/h och hydrauliska kapaciteter som når nästan 450 m³/h i stora kemiska och mineralbearbetningslinjer. HAUS dekantercentrifuger som används i kommunal slamhantering arbetar inom ett publicerat kapacitetsintervall på ungefär 1–180 m³/h beroende på modell och slamlast.

Efter industri (Mat & Dryck, Farmaceutisk, Vatten & Avloppsvatten, Kemisk, Metall & Gruvdrift, Energi, Massa & Papper)

Vatten- och avloppsvattenbehandling framträder som den dominerande industrisubsegmentet, drivet av expanderande kommunal infrastruktur, strängare utsläppsregler och ökande krav på slamhantering. Industriella centrifuger används i allt högre grad för slamtjockning, avvattning och biosolidshantering på grund av deras tillförlitlighet och höga återvinning av fasta ämnen. De kemiska och mat & dryck-sektorerna visar också stark adoption för klarläggnings- och reningsuppgifter, medan gruvapplikationer förlitar sig på centrifuger för effektiv malmbearbetning. Inom läkemedel stödjer centrifuger sterilitet och produktrenhetsstandarder. Dock positionerar den ökande globala efterfrågan på vattenbehandling avloppsapplikationer som den största intäktsbidragsgivaren.

Viktiga tillväxtdrivare

Ökande efterfrågan på högpresterande fast–vätske-separation inom processindustrier

Industriella centrifuger drar nytta av den ökande efterfrågan på högpresterande separationsteknologier inom kemikalier, läkemedel, livsmedelsbearbetning och avloppsvattenbehandlingsindustrier. Företag prioriterar i allt högre grad utrustning som förbättrar genomflöde, minskar fuktinnehåll och förbättrar renhet i efterföljande processer. Tillväxten av precisionsproduktion, strikta produktkvalitetsnormer och ökande användning av biomassa, polymerer, specialkemikalier och fermenteringsbaserade produkter förstärker upptaget. Miljömandat tvingar också industrier att anta centrifuger som minimerar avfallsvolymer och optimerar resursåtervinning. Moderna centrifuger erbjuder automatiserad kontroll, vibrationsövervakning och höghastighetsseparation för att stödja kontinuerlig drift. När industrier investerar i operationell effektivitet, energibesparingar och produktionsskalbarhet, framträder centrifuger som väsentliga tillgångar som effektiviserar filtreringssteg, minskar manuell intervention och stödjer stabil, upprepbar separationsprestanda i krävande bearbetningsmiljöer.

- Till exempel, Alfa Lavals ALDEC G3 dekantercentrifuger som används i slamhantering arbetar vid skålvarvtal i intervallet 4 000–4 500 rpm och är konstruerade för högt vridmoment för att förbättra kakans torrhet och energieffektivitet. Flottwegs C-serie dekantrar har Simp Drive® för exakt differentialhastighetskontroll och stöder fasta genomflöden som, beroende på modellstorlek, når långt över 10 000 kg/h i industriella separationslinjer.

Expansion av avloppsrening och slamhanteringsinfrastruktur

Det globala fokuset på hållbar vattenhantering, ökande urbanisering och regleringar för industriutsläpp påskyndar antagandet av centrifuger för slamtjockning, avvattning och klarning. Kommunala verk och industriella anläggningar använder dekanter- och skivstaplingscentrifuger för att minska slamvolymen, förbättra fastämnesfångst och förbättra ekonomin för bioslamhantering. Efterlevnadskrav som styr utflödets kvalitet, näringsämnesborttagning och återvinning av återvinningsbart material stimulerar ytterligare installationen av avancerade centrifugsystem. Skiftet mot decentraliserade avloppsreningsanläggningar, nollvätskeutsläppssystem och cirkulära vattenåteranvändningsstrategier stärker marknadsefterfrågan. Industriella centrifuger erbjuder kompakt installation, kontinuerlig driftkapacitet och lägre livscykelkostnader än konventionella torkbäddar eller filterpressar. När verk moderniserar föråldrade avloppsramverk spelar centrifuger en central roll för att uppnå operativ tillförlitlighet, regelöverensstämmelse och miljöhållbarhet.

- Till exempel, Flottwegs C7E dekantercentrifug som används i kommunal slamhantering stöder hydrauliska kapaciteter på upp till cirka 160 m³/h för förtjockning och runt 120 m³/h för avvattning, med Simp Drive®-teknologi som ger automatisk differentialhastighetskontroll för att bibehålla stabil prestanda under varierande slamförhållanden.

Ökad automatisering, digital övervakning och antagande av prediktivt underhåll

Automatisering och digitalisering förstärker avsevärt centrifugernas användning genom att möjliggöra exakt processkontroll, minskad stilleståndstid och optimering av prestanda. Moderna centrifuger integrerar PLC-baserade styrsystem, automatiserad matningsreglering, vridmomenthantering och realtidsdiagnostik av vibrationer som minimerar fel och ökar säkerheten. Prediktiva underhållsplattformar använder sensorbaserad övervakning och analys för att tidigt upptäcka lagerförslitning, obalans eller temperaturavvikelser, vilket möjliggör snabba åtgärder. Fjärrkontrollerade instrumentpaneler ger operatörer möjlighet att justera parametrar och spåra separations effektivitet över flerlinjeanläggningar. Industrier som investerar i Industry 4.0-ramverk antar centrifuger med större datainsyn, förbättrad energieffektivitet och intelligenta felprediktionsmöjligheter. Dessa digitala funktioner förbättrar den totala utrustningens effektivitet (OEE), minskar beroendet av operatörer och överensstämmer med företagens hållbarhetsmål, vilket gör automatiserade centrifuger mycket föredragna för storskaliga, kontinuerliga bearbetningsoperationer.

Nyckeltrender och Möjligheter

Växande Skifte mot Kontinuerlig Bearbetning och Högkapacitetsdekantersystem

En stor trend som omformar landskapet för industriella centrifuger är den accelererade övergången från batch- till kontinuerlig bearbetning inom kemikalier, mineraler, livsmedelsingredienser och avloppsreningssektorer. Högkapacitetsdekantercentrifuger levererar förutsägbar separationsförmåga, minskad stilleståndstid och automatiserad fastavfallshantering, vilket stödjer dygnet-runt-industriella operationer. Efterfrågan på skalbara separationslösningar driver tillverkare att utveckla dekantrar med högre g-kraftvärden, slitstarka komponenter och optimerade skruvdesigner anpassade för slipande slam. När industrier står inför pressen att öka produktiviteten och sänka driftkostnaderna intensifieras investeringarna i kontinuerliga centrifuglinjer som integreras sömlöst med uppströms- och nedströmsautomationssystem. Denna trend öppnar möjligheter för leverantörer som erbjuder energieffektiva drivsystem, modulära layouter och processpecifik anpassning.

- För exempel, ANDRITZ:s A-serie dekantercentrifuger som används i mineral- och kaliumbearbetning stödjer höga kapaciteter för fastavfallshantering som kan överstiga 20,000–30,000 kg/h beroende på modell, med slitstarkt volframkarbidskydd för kontinuerlig drift i slipande slam. Dessa dekantrar arbetar med differentiella hastigheter i det typiska låga varvtalsområdet för att säkerställa stabil och enhetlig transport av fasta ämnen.

Ökande Möjligheter inom Bioprocessing, Fermentering och Farmaceutisk Produktion

Biopharmaceutical och fermenteringsbaserade industrier skapar nya möjligheter för avancerade centrifugeringsteknologier som klarar skonsam hantering, aseptisk bearbetning och hög renhet i biomasseparation. Den ökade efterfrågan på biologiska läkemedel, vacciner, probiotika, enzymer och cellodlingsprodukter stimulerar adoptionen av skivstapel- och rörcentrifuger designade för skjuvkänsliga material. Regulatoriskt fokus på kontaminationskontroll och produktkonsistens uppmuntrar användning av hermetiska tätningar, CIP/SIP-aktiverade centrifuger och hygienisk rostfri stålkonstruktion. Expansionen av kontraktstillverkningsorganisationer (CMOs) och engångsbioprocessystem skapar efterfrågan på flexibla, småskaliga centrifuger som stödjer snabb omställning. När farmaceutiska pipelines skiftar mot komplexa biologiska läkemedel, ser marknaden ökade investeringar i precisionsseparationssystem lämpliga för storskalig fermentering.

- Till exempel används GEA Westfalia Separator:s skivstapelenheter i farmaceutiska och biotekniska processer för aseptisk vätske–fast separering, och erbjuder självrengörande, steriliserbara skåldesigner och hygieniska drivsystem för att säkerställa steril, kontinuerlig klarning av cellodlingsskördar i renrumsmiljöer.

Ökad Användning av Energieffektiva och Lågunderhållscentrifugdesigner

Energiförbrukning och underhållskostnader har blivit kritiska beslutsfaktorer för industrier som moderniserar separationsinfrastruktur. Detta driver utvecklingen av centrifuger utrustade med högeffektiva motorer, frekvensomriktare, optimerade skålgeometrier och slitstarka komponenter. Tillverkare introducerar designer som minskar friktionsförluster, förlänger smörjintervaller och förbättrar rotorns hållbarhet. Möjligheter uppstår på marknader som övergår från energikrävande filtrerings- och termiska torkningsprocesser, särskilt inom kemikalier, avloppsvatten och livsmedelssektorer. Företag som antar hållbarhetsmål söker centrifuger som minimerar driftskostnader, minskar koldioxidavtryck och erbjuder förutsägbar långsiktig tillförlitlighet. Industrin ser också ett ökat intresse för eftermontering och serviceuppgraderingar, vilket möjliggör modernisering utan fullständig systemersättning.

Viktiga Utmaningar

Höga Kapitalinvesteringar och Underhållskrav

Industriella centrifuger kräver betydande kapitalutgifter på grund av deras komplexa mekaniska design, material av hög kvalitet och strikta säkerhets- och tillförlitlighetskrav. För mindre industrier eller anläggningar med begränsade budgetar kan de initiala kostnaderna begränsa införandet. Underhåll utgör en ytterligare utmaning, eftersom centrifuger kräver regelbunden service av lager, tätningar, skruvmekanismer och högvarviga rotorer för att säkerställa säker drift. Slipande slam i gruv- och kemisk bearbetning påskyndar slitage, vilket ökar de långsiktiga kostnaderna. Kvalificerade tekniker är nödvändiga för felsökning och balansering av operationer, men brist på arbetskraft kan hindra snabb service. Dessa faktorer gör ägandet kostsamt för organisationer som saknar robusta driftbudgetar och tekniska kapaciteter.

Driftskomplexitet och Känslighet för Variabilitet i Matning

Centrifugens prestanda är starkt beroende av matningsegenskaper som partikelstorleksfördelning, viskositet, fastämneskoncentration och temperatur. Variationer i matningskvalitet kan minska separationsverkningsgraden, orsaka obalans eller leda till utrustningsvibrationer, vilket kan leda till oplanerade avstängningar. Kontinuerliga system kräver särskilt stabila matningsförhållanden för att upprätthålla optimal genomströmning. Operatörer måste förstå exakt lasthantering, justeringar av differenshastighet och vridmomentfluktuationer för att säkerställa tillförlitlig drift. Industrier med inkonsekventa råmaterial, såsom gruvdrift och avloppsvattenbehandling, står inför större prestandautmaningar. Denna driftskänslighet kräver avancerad övervakning, utbildad personal och strikt processkontroll, vilket inte alla anläggningar enkelt kan implementera.

Regional Analys

Nordamerika

Nordamerika har en marknadsandel på 31%, stödd av stark industriell automation, avancerade ramar för avloppsvattenbehandling och omfattande användning inom läkemedel och bioteknik. USA leder installationer av högkapacitetsdekanter och skivstaplingscentrifuger drivna av strikta EPA-utsläppsnormer och ökande investeringar i bioprocessering. Livsmedelsproducenter använder i allt högre grad hygieniska, högvarviga centrifuger för att säkerställa produktkonsistens och efterlevnad av regler. Modernisering av olje- och kemiska anläggningar påskyndar ytterligare efterfrågan. Kanada drar nytta av uppgraderingar i kommunal avloppsvatteninfrastruktur och gruvdrift, vilket stärker regionens stadiga behov av hållbara, energieffektiva separationssystem.

Europa

Europa står för 28% av marknaden, drivet av strikta EU-direktiv för avloppsvatten, starka kemiska tillverkningsbaser och avancerad läkemedelsproduktion. Tyskland, Italien och de nordiska länderna leder införandet tack vare aktiva investeringar i slamhantering, fermenteringsprocesser och rening av livsmedelsingredienser. Regionens fokus på energieffektivitet och principer för cirkulär ekonomi påskyndar användningen av högeffektiva dekantrar och hermetiskt förseglade separatorer. Expanderande biotillverkningskapacitet i Belgien och Irland stödjer ytterligare efterfrågan på högprecisionscentrifuger. Kontinuerliga teknologiska uppgraderingar inom mejeri, bryggning och specialkemikalier förstärker Europas position som en nyckelmarknad för premium, automatiserade centrifugsystem.

Asien-Stillahavsregionen

Asien-Stillahavsområdet har den största marknadsandelen på 34%, drivet av snabb industrialisering, expanderande kommunala avloppsvattenprojekt och starka kemi- och gruvsektorer i Kina, Indien och Sydostasien. Massiva investeringar i livsmedelsbearbetning, läkemedel, fermenteringsbaserade industrier och mineralutvinning skapar stark efterfrågan på kontinuerliga, högkapacitetscentrifugsystem. Kina leder kapacitetstillskott, medan Indien påskyndar installationer genom avloppsvattenreformer och växande biofarmaceutisk produktion. Ökad användning av automatisering och höghastighetsseparationstekniker stärker marknadspenetrationen. Regionens kostnadskänsliga industrier uppmuntrar också inköp av energieffektiva, lågt underhållscentrifuger, vilket förstärker Asien-Stillahavsområdets dominerande marknadsposition.

Latinamerika

Latinamerika representerar 5% av marknaden, med efterfrågan främst driven av expansioner inom avloppsvattenbehandling, gruvdrift och livsmedelsbearbetning. Brasilien och Mexiko leder adoptionen när industrier moderniserar slamhanteringskapaciteter och stärker efterlevnaden av miljöutsläppsnormer. Gruvsektorn i Chile och Peru genererar stadig efterfrågan på fast–flytande separationsutrustning som kan hantera slipande slam. Tillväxt inom ätliga oljor, sockerbearbetning och dryckesproduktion stödjer också användningen av centrifuger. Dock dämpar investeringsrestriktioner och långsammare industriell modernisering tillväxttakten, även om pågående infrastrukturuppgraderingar skapar möjligheter för hållbara, högkapacitetscentrifugsystem.

Mellanöstern & Afrika

Mellanöstern & Afrika har en marknadsandel på 2%, stödd av ökande användning av centrifuger inom oljeraffinering, avsaltning och avloppsvattenbehandling. Gulfstaterna investerar kraftigt i avancerade separationssystem för att förbättra avloppskvaliteten och stödja petrokemisk bearbetning. Gruvaktiviteter i Sydafrika och metallextraktionsoperationer över regionen bidrar med ytterligare efterfrågan på robusta, högsolidscentrifuger. Vattenbrist driver på användningen av pålitliga slamavvattningsteknologier i kommunala reningsverk. Även om industriell diversifiering förblir gradvis, förbättrar långsiktiga infrastrukturinvesteringar och miljöefterlevnadsinitiativ stadigt centrifugdistribueringen över MEA.

Marknadssegmenteringar:

Efter design

- Horisontella centrifuger

- Vertikala centrifuger

Efter driftsläge

Efter industri

- Livsmedel och drycker

- Läkemedel

- Vatten- och avloppsvattenbehandling

- Kemisk

- Metall och gruvdrift

- Energi

- Massa och papper

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för industriella centrifuger kännetecknas av en blandning av globala ingenjörsföretag och specialiserade tillverkare av separationsteknik som konkurrerar genom innovation, prestandapålitlighet och applikationsspecifik anpassning. Ledande aktörer fokuserar på att utöka sina portföljer av dekanter-, disk-stack- och rörcentrifuger samtidigt som de integrerar automation, prediktivt underhåll och energieffektiva drivsystem för att stärka differentieringen. Strategiska prioriteringar inkluderar att utöka globala servicenätverk, förbättra eftermarknadskapaciteter och investera i modulära, högkapacitetsdesigner anpassade för avloppsrening, kemikalier, bioprocessering och livsmedelsindustrier. Företag strävar i allt högre grad efter partnerskap med EPC-entreprenörer, kommunala verk och biopharmaceutiska producenter för att få tillgång till långsiktiga projekt. Konkurrensintensiteten formas ytterligare av den ökande efterfrågan på digitala övervakningsplattformar, vilket uppmuntrar leverantörer att integrera IoT-aktiverad diagnostik, vibrationsanalys och fjärrkontrollgränssnitt. När industrier betonar hållbarhet, får leverantörer som erbjuder lägre energiförbrukning, minskad underhållstid och överlägsen fastmaterialhanteringseffektivitet en starkare marknadsposition.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Flottweg SE

- GEA Group

- HAUS Centrifuge Technologies

- Alfa Laval AB

- Andritz AG

Senaste Utvecklingen

- I juni 2025 (FEW 2025) visade Flottweg upp sina decanter-, tricanter- och Sedicanter-centrifuger anpassade för etanolproduktion och återvinning av högvärdiga biprodukter vid International Fuel Ethanol Workshop & Expo 2025, vilket signalerar aktiv produktpositionering mot bioindustrins tillämpningar.

- I maj 2025 firade Flottweg monteringen av sin 16 000:e maskin för fast-/vätskeseparation, vilket markerar en viktig produktionsmilstolpe i dess historia.

- I mars 2025 ingick GEA ett teknologipartnerskap med Rock Tech Lithium Inc. för att leverera centrifugbaserade kristallisations- och nollvätskeutsläppssystem (ZLD) för en litiumkonverteringsanläggning i Guben, Tyskland, vilket därmed utökar sina centrifugtillämpningar till batterimaterialbearbetning/kemisk-energisektorer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Design, Driftsläge, Industri och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på högkapacitetsdekanter- och diskstackcentrifuger kommer att öka när industrier prioriterar kontinuerlig, automatiserad bearbetning.

- Antagandet av energieffektiva centrifugdesigner kommer att accelerera när tillverkare siktar på lägre energiförbrukning och minskade driftskostnader.

- Digitalisering och fjärrdiagnostik kommer att bli standard, med prediktivt underhåll som förbättrar drifttid och tillförlitlighet för tillgångar.

- Utbyggnad av avloppsrening och striktare utsläppsnormer kommer att driva stark långsiktig efterfrågan över kommunala och industriella anläggningar.

- Biopharmaceutiska och fermenteringsindustrier kommer i allt högre grad att använda specialiserade centrifuger för hög renhet och skjuvkänsliga tillämpningar.

- Gruv- och kemisektorerna kommer att fortsätta investera i robusta, slitstarka centrifuger för att förbättra hanteringen av fasta ämnen.

- Modulära och skidmonterade enheter kommer att få genomslag för decentraliserade reningsverk och mobila industriella operationer.

- Efterfrågan på ersättning och ombyggnad kommer att växa när anläggningar moderniserar äldre utrustning för effektivitet och automation.

- Framväxande ekonomier kommer att påskynda antagandet av centrifuger genom industriell expansion och infrastrukturuppgraderingar.

- Hållbarhetsmål kommer att driva tillverkare att utveckla återvinningsbara komponenter och lågutsläppsproduktionsprocesser.