Marknadsöversikt

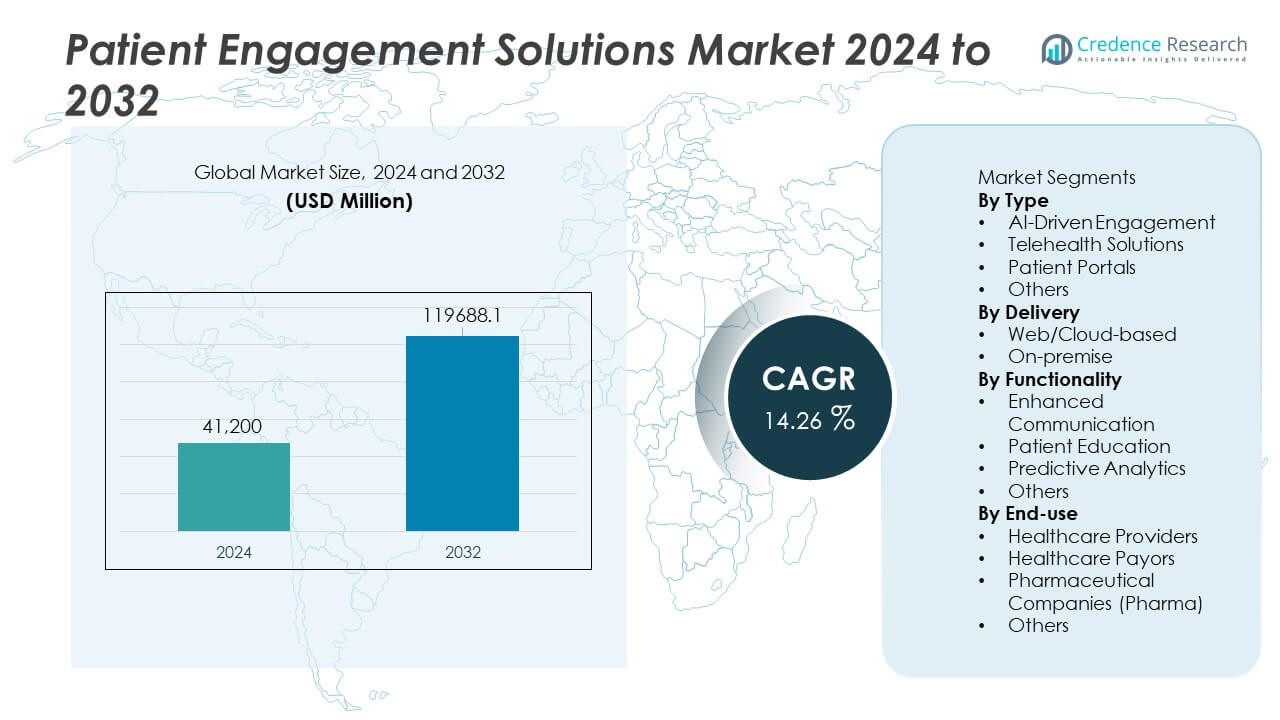

Marknaden för Patientengagemangslösningar värderades till 41 200 miljoner USD år 2024 och förväntas nå 119 688,1 miljoner USD år 2032, med en tillväxttakt (CAGR) på 14,26% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Patientengagemangslösningar 2024 |

USD 41,200 Miljoner |

| Marknad, CAGR för Patientengagemangslösningar |

14,26% |

| Marknadsstorlek för Patientengagemangslösningar 2032 |

USD 119,688.1 Miljoner |

Marknaden för Patientengagemangslösningar drivs av stora aktörer inklusive Experian Information Solutions, Cerner Corporation (Oracle), CPSI, ResMed, Epic Systems Corporation, Klara Technologies, McKesson Corporation, Allscripts Healthcare, NextGen Healthcare och Koninklijke Philips N.V. Dessa företag utvecklar AI-aktiverade kommunikationsverktyg, integrerade patientportaler, telehälsoplattformar och prediktiva analysystem som förbättrar kontinuiteten i vården och patientnöjdheten. Nordamerika leder marknaden med 43% andel, stödd av stark digital infrastruktur och hög adoption av fjärrvårdsteknologier. Europa följer med 28% andel, drivet av patientcentrerade vårdinitiativ, medan Asien och Stillahavsområdet har 22% andel på grund av ökande digitalisering och expanderande molnbaserade hälsoplattformar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för Patientengagemangslösningar nådde 41 200 miljoner USD år 2024 och kommer att växa med en CAGR på 14,26% fram till 2032.

- Efterfrågan ökar när vårdsystemen antar AI-drivna engagemangsverktyg och telehälsoplattformar, där AI-ledda lösningar har 38% andel tack vare starka personaliserings- och automatiseringsmöjligheter.

- Mobilförstaplattformar, prediktiva analyser och integrerade kommunikationssystem formar stora trender när leverantörer förbättrar arbetsflödeseffektivitet och patientupplevelse.

- Konkurrensen stärks när ledande företag investerar i interoperabilitet, molnbaserad distribution och digital innovation samtidigt som de navigerar utmaningar kopplade till datasäkerhet, integrationshinder och efterlevnadskrav.

- Nordamerika leder med 43% andel, Europa följer med 28%, och Asien och Stillahavsområdet har 22%, stödd av expanderande digital hälsotagande, stark tillväxt inom telehälsa och ökande efterfrågan på fjärrvårdsengagemangsverktyg över olika patientpopulationer.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Typ

AI-driven engagemang leder segmentet med 38% andel, drivet av ökad efterfrågan på personlig vård, automatiserat stöd och beslutsassistans i realtid. Vårdgivare antar AI-verktyg för att förbättra patientkommunikation, öka triageeffektiviteten och förutsäga vårdbehov baserat på beteende- och kliniska mönster. Telehälsolösningar följer när virtuella konsultationer får genomslag, särskilt för övervakning av kroniska sjukdomar och uppföljningsvård på distans. Patientportaler fortsätter att expandera när sjukhus stärker digital tillgång till journaler och bokningar. AIs dominans återspeglar dess starka förmåga att automatisera arbetsflöden, förbättra tillfredsställelse och stödja kontinuerligt engagemang över olika vårdmiljöer.

- Till exempel utökade Epic Systems sitt AI-drivna kliniska beslutsstöd genom att integrera sin “Sepsis Model”, som utvärderar många kliniska variabler och levererar riskscore inom några ögonblick efter datainmatning. Modellens avsedda syfte är att förbättra tidiga upptäcktsresultat inom hälsosystem som använder Epic EHR.

Efter Leverans

Webb- och molnbaserade plattformar dominerar leveranssegmentet med 72% andel, understödda av snabb digital transformation över vårdsystem och ökad efterfrågan på skalbara, kostnadseffektiva implementeringsmodeller. Molnbaserade patientengagemangsverktyg möjliggör enkel integration med elektroniska journaler, mobilapplikationer och fjärrövervakningsenheter. De erbjuder stark flexibilitet, realtidsdataåtkomst och lägre IT-underhållskrav, vilket gör dem föredragna för både stora vårdnätverk och kliniker. Lokala lösningar behåller relevans i anläggningar som kräver strikt datalokalisering eller förbättrad anpassning. Molnledarskapet stärks när vårdorganisationer prioriterar interoperabilitet, fjärråtkomst och snabb implementering.

- Till exempel utökade Philips HealthSuite Platform sin molnkapacitet för att stödja över 100 miljoner anslutna medicinska enheter och hantera mer än 15 petabyte kliniska data genom säker molnhosting. Plattformen möjliggör fjärrövervakningsarbetsflöden som används i över 30 länder, vilket stödjer realtidsengagemang för patienter och klinikerdashboards.

Efter Funktionalitet

Förbättrad kommunikation har den ledande andelen på 44%, drivet av ökad användning av digitala meddelanden, automatiserade påminnelser och virtuella vårdinteraktioner som stärker samordningen mellan patient och vårdgivare. Sjukhus och kliniker förlitar sig på kommunikationsplattformar för att minska missade bokningar, förbättra vårdkontinuitet och öka patienttillfredsställelse. Patientutbildningsverktyg växer stadigt när personliga inlärningsmoduler stödjer hantering av kroniska tillstånd och behandlingsföljsamhet. Prediktiv analys expanderar när vårdgivare använder AI-insikter för att identifiera riskmönster, förutsäga inläggningar och stödja förebyggande vårdstrategier. Dominansen av förbättrad kommunikation återspeglar dess grundläggande roll i att förbättra engagemangsresultat och effektivisera arbetsflöden i vårdsystemet.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Personlig och Tillgänglig Vård

Vårdsystem antar i allt högre grad patientengagemangslösningar för att leverera personliga upplevelser, förbättra tillgängligheten och stödja kontinuerlig vård. Digitala plattformar möjliggör skräddarsydd kommunikation, beteendespårning och behandlingspåminnelser som förbättrar följsamhet och kliniska resultat. Ökad förekomst av kroniska sjukdomar påskyndar antagandet när patienter söker verktyg som förenklar långsiktig hantering av tillstånd. Vårdgivare förlitar sig på engagemangslösningar för att minska återinläggningar, förbättra tillfredsställelsescore och effektivisera vårdarbetsflöden. När konsumenter förväntar sig sömlösa digitala interaktioner, ökar efterfrågan på plattformar som levererar personligt stöd över webb, mobil och AI-drivna gränssnitt.

- Till exempel implementerade Kaiser Permanente AI-aktiverad teknik som hjälper läkare med kliniska beslutsfattande och effektiviserar arbetsflöden för ett stort antal medlemmar genom sitt integrerade system.

Expansion av Telehälsa och Fjärrvårdsmodeller

Antagandet av telehälsa accelererar behovet av avancerade engagemangsverktyg som stödjer virtuella konsultationer, fjärrövervakning och digital uppföljningsvård. Dessa lösningar hjälper vårdgivare att utöka räckvidden, minska kliniska bördor och förbättra patientbekvämligheten. Tillväxten av hemvård, särskilt för kroniska och åldrande populationer, driver efterfrågan på integrerade kommunikations-, utbildnings- och övervakningssystem. Engagemangsplattformar förbättrar vårdkontinuiteten genom att möjliggöra realtidsdelning av data och snabb intervention. När hybridvårdsmodeller blir standard, förblir digitalt engagemang avgörande för att förbättra resultat och minska vårdkostnader.

- Till exempel utökade Teladoc Health sitt fjärrövervakningsprogram för att stödja en mängd olika anslutna enheter, och spåra tillstånd som diabetes och hypertoni.

Ökad Integration av AI och Prediktiv Analys

AI-drivna engagemangsverktyg transformerar vårdleveransen genom intelligent automation, riskprediktion och personliga rekommendationer. Prediktiv analys hjälper vårdgivare att identifiera högriskpatienter, förutsäga sjukdomsutveckling och anpassa interventioner. Automatiserad chat, röstassistenter och symptomkontrollverktyg förbättrar operationell effektivitet och minskar vårdgivares arbetsbelastning. AI-drivna insikter förbättrar vårdkoordinering och stödjer proaktivt beslutsfattande. När vårdsystem skiftar mot datadrivna tillvägagångssätt, växer efterfrågan på avancerade analyslösningar, vilket stärker deras roll i att förbättra engagemangskvalitet och klinisk effektivitet.

Viktiga Trender & Möjligheter

Tillväxt av Mobil-First Engagemang och Konsumentcentrerade Plattformar

Vårdgivare antar i allt högre grad mobil-first plattformar som erbjuder bekväm tillgång till bokningar, medicinpåminnelser och utbildningsinnehåll. Konsumenter söker intuitiva, app-baserade lösningar som stödjer självhantering och förbättrar kommunikationen med vårdteam. Integration av bärbar data utökar möjligheterna för kontinuerlig övervakning och personlig vägledning. Användarvänliga digitala verktyg förbättrar också följsamhet och ger patienter möjlighet att delta aktivt i sin vård. När digital läskunnighet ökar globalt, blir mobil engagemang en stor möjlighet för företag som levererar flexibla, patientcentrerade lösningar.

- Till exempel utökade MyChart av Epic sin mobila funktionalitet för att stödja aktiva patientkonton, och erbjuda säker meddelandehantering, telehälsa och medicinpåminnelser. Appen integrerar data från en mängd olika bärbara enhetsplattformar, vilket möjliggör kontinuerlig spårning av steg, hjärtfrekvens och sömnmönster.

Antagande av Anslutna Ekosystem och Integrerade Hälsoplattformar

Vårdgivare investerar i integrerade system som kopplar samman EHR, telehälsotjänster, fjärrövervakning och patientorienterade applikationer. Dessa ekosystem stödjer sömlös datautbyte, förbättrar arbetsflödesautomation och förenklar kommunikationen mellan vårdgivare och patienter. Möjligheterna växer för leverantörer som erbjuder interoperabilitet, intelligenta instrumentpaneler och anpassningsbara engagemangsramverk. Integrerade plattformar hjälper till att minska fragmentering, förbättra transparens och stödja värdebaserade vårdinitiativ. När hälsosystem prioriterar enad digital infrastruktur, får integrerade engagemangsplattformar stark marknadsmomentum.

- Till exempel har Oracle Health (Cerner) utökat sitt integrerade ekosystem genom att möjliggöra utbyte av kliniska journaler via sitt interoperabilitetsnätverk. Plattformen kopplar nu samman många vårdinrättningar över globala marknader.

Viktiga Utmaningar

Datasekretess, Säkerhet och Regulatorisk Efterlevnad

Patientengagemangslösningar hanterar känsliga personliga och medicinska data, vilket skapar stora bekymmer kring sekretess, cybersäkerhet och efterlevnad. Vårdgivare måste följa strikta regler som styr datalagring, åtkomst och överföring. Intrång eller missbruk av patientinformation undergräver förtroendet och begränsar användningen. Leverantörer måste investera kraftigt i kryptering, autentisering och säkra molnarkitekturer för att uppfylla regulatoriska standarder. Att säkerställa konsekvent efterlevnad över globala regioner tillför ytterligare operativ komplexitet.

Integrationshinder och Teknikanpassningsgap

Många vårdorganisationer står inför utmaningar med att integrera nya engagemangsplattformar med befintliga EHR-system, telehälsosystem och äldre arbetsflöden. Begränsad teknisk expertis och resursbegränsningar fördröjer implementeringen, särskilt i små och medelstora anläggningar. Anpassningsgap uppstår när system saknar interoperabilitet eller kräver omfattande anpassning. Dessa utmaningar hindrar sömlös arbetsflödesanpassning och minskar effektiviteten av digitala engagemangsstrategier. Leverantörer måste adressera enkelhet i integration och användarutbildning för att förbättra anpassningsgraden över olika vårdmiljöer.

Regional Analys

Nordamerika

Nordamerika leder marknaden för Patientengagemangslösningar med 43% andel, drivet av stark digital hälsotagande, avancerad vårdinfrastruktur och höga investeringar i AI-drivna plattformar. Vårdgivare prioriterar telehälsa, mobilappar och prediktiv analys för att förbättra patientresultat och minska operativa bördor. Regionen drar nytta av gynnsamma ersättningsramar, ökande förekomst av kroniska sjukdomar och utbredd användning av elektroniska journaler. Stora hälsosystem integrerar engagemangsverktyg för att stödja värdebaserad vård och förbättra patientupplevelsen. Stark innovation från teknikleverantörer och kontinuerligt regulatoriskt stöd förstärker Nordamerikas dominerande position.

Europa

Europa har 28% andel, stödd av ett växande fokus på patientcentrerad vård, digitala transformationsinitiativ och gränsöverskridande hälsointegrering. Regeringar uppmuntrar användning av telehälsa och patientkommunikationsverktyg för att förbättra kontinuitet i vården och minska systembelastningen. Ökande åldrande befolkningar och kroniska sjukdomsrater stärker ytterligare efterfrågan på digital utbildning och fjärrövervakningslösningar. Sjukhus integrerar patientportaler och automatiserade kommunikationsplattformar för att förbättra engagemang och minska undvikbara återinläggningar. Regionens strikta dataskyddsregler främjar säkra, efterlevnadskompatibla system, medan pågående vårdmodernisering stödjer expansionen av digitala engagemangsverktyg.

Asien och Stillahavsområdet

Asien och Stillahavsområdet står för 22% andel och framträder som en snabbt växande marknad driven av snabb digitalisering, ökande användning av telehälsa och ökande vårdinvesteringar över Kina, Indien, Japan och Sydostasien. Ökande smartphonepenetration och ökad medvetenhet om digitala hälsotjänster stärker användningen av mobilbaserade engagemangsplattformar. Vårdgivare implementerar molnbaserade system för att hantera stora patientpopulationer och effektivisera tjänsteleveransen. Regeringsinitiativ som främjar digital hälsa och kronisk sjukdomshantering accelererar tillväxten. När vårdinfrastrukturen moderniseras blir Asien och Stillahavsområdet ett starkt nav för skalbara patientengagemangsteknologier.

Latinamerika

Latinamerika har en andel på 5 %, stödd av ökande efterfrågan på telehälsa, mobila hälsoappar och verktyg för patientutbildning, särskilt i Brasilien och Mexiko. Vårdgivare antar digitala plattformar för att förbättra tillgången i underbetjänade regioner och minska bördan på kliniska arbetsflöden. Ekonomiska begränsningar bromsar snabb adoption, men ökande privata investeringar och digitala hälsoreformer förbättrar marknadspotentialen. Vårdgivare förlitar sig på webbaserade engagemangsverktyg för att stödja hantering av kroniska sjukdomar och fjärrkonsultationer. Ökad digital läskunnighet och expansion av molninfrastruktur bidrar till gradvis marknadsexpansion.

Mellanöstern & Afrika

Mellanöstern & Afrika står för en andel på 2 %, drivet av expanderande digitala hälsosatsningar i Gulfstaterna och ökande intresse för AI-aktiverade verktyg för patientkommunikation. Rikare nationer som Förenade Arabemiraten och Saudiarabien leder adoptionen tack vare starka investeringar i smarta hälsoinfrastrukturer. Framväxande afrikanska marknader antar engagemangsplattformar i en långsammare takt på grund av resursbegränsningar men drar nytta av växande telemedicinprogram. Ökat fokus på förebyggande vård, fjärrövervakning och patientutbildning stöder stadig efterfrågan. Pågående modernisering av hälso- och sjukvård och digitala transformationsprogram skapar långsiktiga tillväxtmöjligheter.

Marknadssegmenteringar:

Efter typ

- AI-drivet engagemang

- Telehälsolösningar

- Patientportaler

- Övriga

Efter leverans

- Webb-/molnbaserat

- På plats

Efter funktionalitet

- Förbättrad kommunikation

- Patientutbildning

- Prediktiv analys

- Övriga

Efter slutanvändning

- Vårdgivare

- Vårdbetalare

- Läkemedelsföretag (Pharma)

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för patientengagemangslösningar drivs av nyckelaktörer som Experian Information Solutions, Inc., Cerner Corporation (Oracle), CPSI, Ltd., ResMed, Epic Systems Corporation, Klara Technologies, Inc., McKesson Corporation, Allscripts Healthcare, LLC, NextGen Healthcare, Inc., och Koninklijke Philips N.V. Dessa företag fokuserar på att leverera avancerade digitala plattformar som stödjer kommunikation, fjärrövervakning, AI-drivet engagemang och integrerad vårdhantering. Konkurrensen intensifieras när leverantörer förbättrar interoperabilitet med EHR, utökar mobila funktioner och investerar i prediktiv analys för att förbättra patientresultat. Strategiska partnerskap med sjukhus, betalare och telehälsotjänster stärker marknadsnärvaron och accelererar innovation. Företagen prioriterar också datasäkerhet, användarupplevelse och skalbara molnbaserade arkitekturer för att möta den ökande efterfrågan på flexibla digitala hälsoekosystem. När vårdsystemen skiftar mot värdebaserad vård, får företag som erbjuder omfattande, integrerade engagemangslösningar med starka analysmöjligheter en betydande konkurrensfördel.

Nyckelspelaranalys

- Experian Information Solutions, Inc.

- Cerner Corporation (Oracle)

- CPSI, Ltd.

- ResMed

- Epic Systems Corporation

- Klara Technologies, Inc.

- McKesson Corporation

- Allscripts Healthcare, LLC

- NextGen Healthcare, Inc.

- Koninklijke Philips N.V.

Senaste Utvecklingen

- I augusti 2025 förbättrade Oracle Health sin elektroniska datainsamlingslösning för att effektivisera kliniska prövningar, med tillägg av AI-aktiverad EHR-interoperabilitet, förbättrad datainsamling och säkerhetsintegration — funktioner som stöder eventuell expansion av patientcentrerade verktyg och engagemang över vård- och forskningsmiljöer.

- I april 2025 släppte Experian Information Solutions, Inc. (Experian Health) sin årliga rapport “State of Patient Access 2025” — som visar förbättrade patientåtkomstmetrik och förstärker sitt fokus på schemaläggning, intag och betalningslösningar för att öka patientengagemanget.

- I oktober 2024 meddelade Cerner Corporation (Oracle) att dess moderbolag Oracle Health planerar att lansera en nästa generations EHR 2025 med inbyggd moln-, AI- och analysfunktionalitet — ett steg som förväntas stärka patientengagemangskapaciteter genom smartare och mer integrerade hälsojournalverktyg.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Leverans, Funktionalitet, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- AI-drivna engagemangsverktyg kommer att expandera när personalisering blir central för patientvård.

- Telehälsobaserad interaktion kommer att öka när hybridvårdmodeller blir standard.

- Mobilförstaplattformar kommer att dominera på grund av ökande patientefterfrågan på bekväm digital åtkomst.

- Prediktiv analys kommer att stärka tidig riskdetektion och riktad intervention.

- Integration med bärbara enheter kommer att förbättra kontinuerlig övervakning och engagemang.

- Molnbaserad distribution kommer att växa när leverantörer söker skalbarhet och lägre infrastrukturkostnader.

- Leverantörer kommer att anta fler flerspråkiga och kulturellt anpassade engagemangsverktyg.

- Förbättringar av datasäkerhet blir nödvändiga för att bibehålla förtroende och efterlevnad av regleringar.

- Partnerskap mellan teknikföretag och vårdsystem kommer att påskynda innovation.

- Framväxande marknader kommer att anta digitala engagemangslösningar när infrastruktur och digital läskunnighet förbättras.