Marknadsöversikt

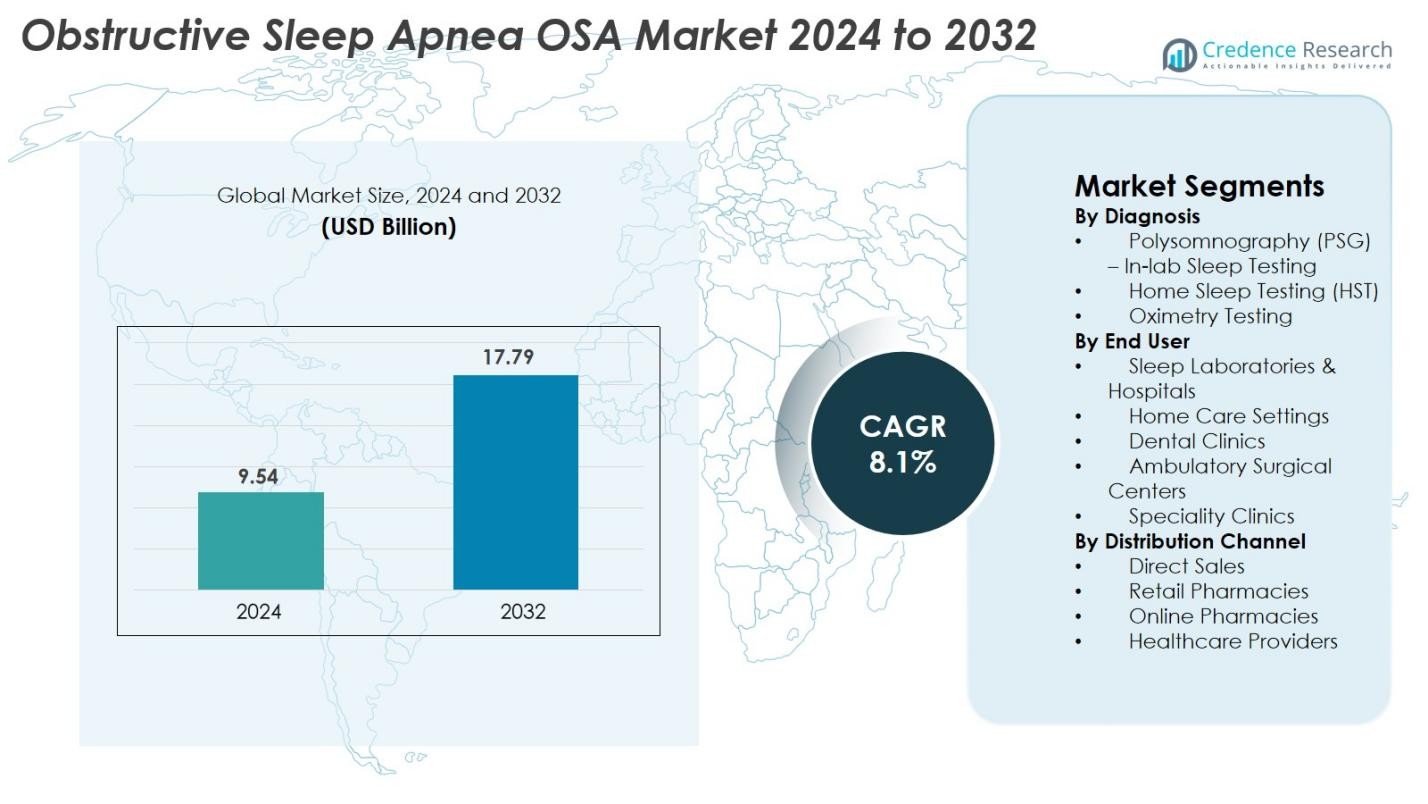

Marknadsstorleken för Obstruktiv Sömnapné (OSA) värderades till 9,54 miljarder USD år 2024 och förväntas nå 17,79 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 8,1% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Obstruktiv Sömnapné (OSA) 2024 |

9,54 miljarder USD |

| Marknad för Obstruktiv Sömnapné (OSA), CAGR |

8,1% |

| Marknadsstorlek för Obstruktiv Sömnapné (OSA) 2032 |

17,79 miljarder USD |

Marknaden för Obstruktiv Sömnapné (OSA) drivs av ett starkt ekosystem av etablerade medicinteknik- och läkemedelsföretag, inklusive ResMed Inc., Philips Respironics, Fisher & Paykel Healthcare, Cephalon (Teva Pharmaceuticals), Bioprojet PHARMA, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed, Incannex Healthcare, Desitin Arzneimittel GmbH, Eli Lilly and Company och Takeda. Dessa aktörer leder framstegen inom CPAP/APAP-system, hemmasömnstestning, neurostimulerande terapier och framväxande farmakologiska lösningar. Regionalt dominerar Nordamerika den globala marknaden med en 41,6% andel år 2024, stödd av höga diagnoshastigheter, starka ersättningsramverk och utbredd användning av uppkopplade sömnterapienheter, vilket positionerar det som den mest inflytelserika navet för innovation och kommersiell tillväxt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för Obstruktiv Sömnapné (OSA) värderades till 9,54 miljarder USD år 2024 och förväntas nå 17,79 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 8,1% under prognosperioden.

- Marknadstillväxten drivs av ökande förekomst av fetma, ökad användning av hemmasömnstestning och stark efterfrågan på CPAP/APAP-enheter, där Polysomnografi (PSG) har den största diagnostiska andelen på 46,8%.

- Viktiga trender inkluderar snabb expansion av telemedicinsk baserad sömnvård, användning av AI-aktiverade övervakningsplattformar och ökad preferens för icke-CPAP-terapier såsom orala apparater och neurostimulerande system.

- Den konkurrensutsatta landskapet leds av stora aktörer inklusive ResMed, Philips Respironics, Fisher & Paykel Healthcare, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed och Takeda, alla fokuserade på uppkopplade enheter och avancerade behandlingsinnovationer.

- Regionalt dominerar Nordamerika med 41,6%, följt av Europa med 28,4% och Asien-Stillahavsområdet med 21,7%, drivet av stark diagnostisk infrastruktur, ökad medvetenhet och utökad tillgång till sömnterapilösningar.

Marknadssegmenteringsanalys

Efter Diagnos

Polysomnografi (PSG) – Sömnundersökning i labb hade den dominerande andelen på 46,8% på marknaden för Obstruktiv Sömnapné (OSA) år 2024, drivet av dess höga diagnostiska noggrannhet, multiparameterövervakningsmöjligheter och stark adoption över sjukhusbaserade sömncenter. PSG förblir guldstandarden för att bekräfta OSA-svårighetsgrad, vilket stödjer tidig och exakt diagnos bland högriskpatienter. Hemmasömnstestning (HST) expanderar snabbt på grund av ökad preferens för bekväma utvärderingar i hemmet och lägre kostnader, medan oximetri och aktigrafi vinner mark för initial screening och övervakning, särskilt i resursbegränsade miljöer.

- Till exempel mäter ResMeds ApneaLink Air-system upp till fem kliniskt validerade parametrar och har i valideringsstudier visat varierande känslighet och specificitet beroende på den diagnostiska tröskel som används.

Efter Slutanvändare

Sömnlaboratorier och sjukhus stod för den största andelen på 52,3% år 2024, stödda av tillgången till avancerad diagnostisk infrastruktur, kvalificerade sömnspecialister och integrerade behandlingsvägar för måttliga till svåra OSA-fall. Sjukhus hanterar också höga patientvolymer och komplexa samsjukligheter, vilket stärker efterfrågan. Hemvårdsmiljöer upplever accelererad tillväxt då bärbara CPAP/APAP-enheter, teleövervakningslösningar och sömntester i hemmet förbättrar patientens bekvämlighet och terapiadhärens. Tandkliniker, ambulatoriska kirurgiska centra och specialkliniker fortsätter att utöka sin roll, särskilt i hanteringen av mild och måttlig OSA med hjälp av orala apparatterapier.

- Till exempel stöder ResMeds AirSense 11-plattform fjärrövervakning genom molnanslutning och har dokumenterat över 2,5 miljarder nätter av patientdatauppladdningar, vilket förbättrar hemterapihanteringen.

Efter Distributionskanal

Direktförsäljning dominerade distributionssegmentet med en marknadsandel på 41,5% år 2024, drivet av starka inköp från sjukhus, sömnlaboratorier och stora vårdnätverk som föredrar direkta tillverkarsamarbeten för enhetens tillförlitlighet, bulkprissättning och eftermarknadsservice. Apotek förblir en nyckelkanal för förbrukningsvaror och tillbehör, medan onlineapotek vinner mark på grund av ökande e-handelsanvändning, prenumerationsbaserade CPAP-leveranser och lägre leveranskostnader. Vårdgivare förstärker ytterligare distributionen genom att integrera enhetsutdelning i kliniska arbetsflöden, vilket säkerställer snabbare tillgång till diagnostiska och terapeutiska OSA-lösningar.

Viktiga Tillväxtdrivare

Ökande Förekomst av Fetma och Åldrande Befolkning

Den ökande globala förekomsten av fetma och den snabba expansionen av den äldre befolkningen fungerar som stora tillväxtacceleratorer för marknaden för obstruktiv sömnapné (OSA). Fetma förblir den starkaste modifierbara riskfaktorn för OSA, med överflödig fettinlagring som orsakar luftvägsförträngning och mjukvävnadskollaps under sömn. Länder i Nordamerika, Europa och framväxande Asien upplever en stadig ökning av fetma, vilket direkt ökar OSA-förekomsten och driver efterfrågan på diagnostiska lösningar. Samtidigt förväntas den globala äldre befolkningen expandera avsevärt, vilket medför högre sårbarhet för sömnstörningar på grund av fysiologiska förändringar, samsjukligheter och reducerad neuromuskulär kontroll. När dessa patientgrupper i allt högre grad söker behandling för komplikationer som hjärt-kärlsjukdomar och hypertoni, fortsätter behovet av CPAP, APAP, BiPAP och orala apparatterapier att öka, vilket resulterar i en fortsatt marknadstillväxt.

- Till exempel rapporterade ResMed mer än 20 miljoner molnanslutna CPAP- och APAP-enheter i aktiv användning globalt, vilket möjliggör storskalig fjärrövervakning för patienter med fetmarelaterad sömnapné.

Teknologiska Framsteg inom Sömndiagnostik och Terapeutiska Enheter

Teknologisk innovation inom sömndiagnostik och terapienheter spelar en avgörande roll i att påskynda marknadstillväxten, särskilt genom förbättrad noggrannhet, användarvänlighet och förbättrad patientföljsamhet. Molnanslutna CPAP- och APAP-enheter, bärbara sömnspårare och avancerade hemtestkit för sömn möjliggör tidigare upptäckt och kontinuerlig övervakning av OSA. AI-drivna algoritmer stöder nu automatiserad poängsättning, patientprofilering och personliga terapijusteringar, vilket gör det möjligt för kliniker att erbjuda optimerad, datadriven vård. Förbättrade komfortfunktioner, automatiskt justerande trycklägen och tystare enhetsdesigner höjer ytterligare behandlingsacceptansen i hemmiljöer. Innovationer som adaptiv servo-ventilation och nästa generations bi-nivåsystem breddar terapeutiska alternativ för komplex sömnapné, medan smartphone-anslutna oximetrar och kontaktlösa övervakningsverktyg ökar tillgängligheten. När digitala hälsoekosystem mognar, omvandlar teknikdrivna lösningar kliniska arbetsflöden och stärker den långsiktiga utsikten för OSA-marknaden.

- Till exempel visade Itamar Medicals WatchPAT 300 en apné–hypopnéindexkorrelation på 0,87 mot laboratoriebaserad polysomnografi i klinisk validering, vilket understryker förmågan hos AI-stödd automatiserad poängsättning att matcha full PSG-tillförlitlighet.

Ökad Medvetenhet och Policystöd för Sömn Hälsa

Stärkande av allmänhetens medvetenhet om sömnhälsa och utökat policystöd är kritiska krafter som driver OSA-marknadens expansion. Globala hälsoorganisationer, medicinska sällskap och privata organisationer prioriterar utbildning om sömnstörningar på grund av ökande bevis som kopplar obehandlad OSA till hjärt-kärlsjukdomar, diabetes, kognitiv nedsättning och arbetsplatsolyckor. Förbättringar i ersättning för sömnstudier, CPAP-utrustning och teleövervakningsprogram minskar patientkostnader och uppmuntrar tidigare diagnos. Arbetsmiljöpolicys inom transport, flyg och industrisektorer kräver nu screening av sömnstörningar bland högriskarbetare, vilket ytterligare driver diagnostiska volymer. Den ökande synligheten av sömnhälsa genom sociala medier, hälsokampanjer och stöd från offentliga personer normaliserar enhetsanvändning och minskar stigma. När primärvårdsnätverk inför rutinmässiga sömnbedömningar, expanderar patientscreeningstrattar, vilket stödjer ökad adoption av OSA-terapier över globala marknader.

Viktiga Trender & Möjligheter

Expansion av Hemmabaserade Sömntester och Fjärrövervakning av Patienter

Skiftet mot hemmabaserad diagnostik och fjärrövervakning av patienter utgör en betydande möjlighet för OSA-marknaden. Hemmabaserade Sömntester (HST) fortsätter att öka i användning på grund av dess bekvämlighet, lägre kostnad och förmåga att nå bredare patientpopulationer jämfört med traditionella sömnlaboratorier. Integrationen av telemedicin och molnanslutna övervakningsverktyg gör det möjligt för kliniker att fjärranalysera apnéhändelser, tryckinställningar och följsamhetsmått, vilket möjliggör personliga terapijusteringar. Denna modell ökar patientkomforten, minskar sjukhusbesök och stöder kontinuerlig vård för kronisk sömnapnéhantering. AI-stödda HST-enheter, smartphone-anslutna sensorer och prenumerationsbaserade fjärrövervakningsprogram blir integrerade komponenter i modern sömnmedicin. När kliniska riktlinjer i allt högre grad stöder HST för lämpliga fall, har tillverkare starka möjligheter att innovera inom portabla diagnostiska system och molnaktiverade terapiplattformar.

- Till exempel, Itamar Medicals WatchPAT ONE, en engångs-HST-enhet, överför rå sömndata direkt till molnet och tillhandahåller automatiserade AI-betygsatta rapporter inom 1–2 minuter efter uppladdning, vilket påskyndar diagnostiska ledtider.

Växande Användning av Icke-CPAP-terapier och Personliga Behandlingsvägar

Det ökande intresset för icke-CPAP-terapier och personliga behandlingsstrategier markerar en transformerande trend på OSA-marknaden. Även om CPAP förblir den ledande terapin, har efterlevnadsutmaningar lett till högre efterfrågan på alternativ som mandibulära framstegsenheter, hypoglossala nervstimuleringsimplantat, positionsbehandlingar och livsstilsdrivna interventioner. Oral apparatterapi vinner mark i tandkliniker på grund av dess komfort, bärbarhet och effektivitet vid hantering av milda till måttliga fall. Framsteg inom neurostimulerande teknik erbjuder ett lovande alternativ för CPAP-intoleranta patienter, vilket öppnar ett snabbt expanderande terapeutiskt segment. AI-driven patientprofilering möjliggör nu för kliniker att anpassa behandlingsvägar baserat på anatomisk struktur, symtomens svårighetsgrad, samsjuklighet och fenotypiska egenskaper. Denna övergång mot personlig sömnmedicin omformar produktinnovation och skapar nya marknadsmöjligheter för diversifierade terapeutiska enheter.

- Till exempel, Inspire Medical Systems’ hypoglossala nervstimuleringsimplantat fungerar med en sensorledning som upptäcker andningsmönster med en samplingsfrekvens på 40 Hz och levererar riktade stimulanspulser upp till 4 volt, vilket möjliggör luftvägspatens hos lämpligt utvalda patienter.

Viktiga Utmaningar

Låg Patientefterlevnad och Terapibortfall

Låg långsiktig efterlevnad av OSA-terapi, särskilt CPAP-behandling, förblir en betydande utmaning som påverkar marknadspenetration och kliniska resultat. Många patienter avbryter terapin på grund av obehag från masker, tryckintolerans, buller, nästorrhet eller känslor av klaustrofobi. Utan adekvat utbildning, uppföljningsstöd och anpassning av enheter kan bortfallsfrekvensen vara betydande och undergräva behandlingens effektivitet. Begränsad beteendecoaching och otillräcklig övervakning förvärrar ytterligare efterlevnadsutmaningarna. I vissa regioner förhindrar brist på ersättning för uppföljningstjänster konsekvent patientengagemang, vilket minskar sannolikheten för framgångsrik långsiktig terapi. Eftersom obehandlad OSA ökar risken för hjärt-kärlsjukdomar och kognitiv nedgång, är det kritiskt att förbättra efterlevnaden genom ergonomisk enhetsdesign, telemonitoreringsplattformar och personliga patientstödsprogram för att övervinna denna utmaning.

Höga Kostnader för Avancerade Diagnostiska och Terapeutiska System

De höga kostnaderna för diagnostiska och terapeutiska system fortsätter att begränsa utbredd användning, särskilt i utvecklings- och underbetjänade marknader. In-lab polysomnografi förblir dyrt på grund av specialiserad utrustning, utbildad personal och krav på övervakning över natten. Avancerade terapeutiska system som APAP, BiPAP och neurostimuleringsimplantat har premiumpriser, vilket begränsar tillgängligheten för oförsäkrade eller underförsäkrade befolkningar. Många regioner saknar omfattande ersättningsramar, vilket tvingar patienter att bära hela kostnaden ur egen ficka för diagnostik, masker, slangar och ersättningstillbehör. Denna ekonomiska börda försenar diagnos och minskar behandlingens upptag, vilket bidrar till en stor pool av odiagnostiserade fall. För att expandera marknadsräckvidden måste tillverkare fokusera på kostnadseffektiva hemmabaserade diagnostik, prisvärda CPAP-modeller, prenumerationsplaner och skalbara telehälsodrivna sömnhanteringsprogram.

Regional analys

Nordamerika

Nordamerika hade den största andelen på 41,6% av marknaden för obstruktiv sömnapné (OSA) år 2024, drivet av stark adoption av avancerad sömndiagnostik, hög förekomst av fetma och ett väletablerat nätverk av sömnlaboratorier. USA leder den regionala tillväxten tack vare omfattande försäkringsskydd för polysomnografi, CPAP-terapier och telemonitoreringslösningar. Starka medvetenhetsprogram, gynnsamma ersättningspolicyer och ökad adoption av hemsömntester stödjer en hållbar tillväxt. Expanderande digital hälsoinfrastruktur och närvaron av ledande enhetstillverkare förstärker ytterligare Nordamerikas dominerande position på den globala OSA-marknaden.

Europa

Europa stod för 28,4% av den globala OSA-marknaden år 2024, stödd av ökad klinisk medvetenhet, åldrande demografi och utbredd adoption av icke-CPAP-terapier såsom orala apparater. Tyskland, Storbritannien och Frankrike leder den regionala efterfrågan, stödda av starka hälsoinvesteringar och strukturerade diagnostiska vägar. Regeringsstödda screeningprogram och framsteg inom sömnmedicin bidrar till tidig upptäckt. Ökad användning av bärbara övervakningssystem och digitala efterlevnadsverktyg förbättrar behandlingsföljsamheten över hela Europa. Växande samarbete mellan sömnkliniker, tandläkarpraktiker och ÖNH-specialister fortsätter att stärka marknadspenetrationen i viktiga europeiska länder.

Asien-Stillahavsregionen

Asien-Stillahavsregionen fångade 21,7% av OSA-marknaden år 2024 och representerar den snabbast växande regionen, drivet av stigande fetma, snabb urbanisering och ökad medvetenhet om sömnstörningar. Länder som Kina, Japan, Sydkorea och Indien upplever stark efterfrågan på kostnadseffektiva hemsömntester och CPAP-enheter. Expanderande hälsoinfrastruktur, förbättrade ersättningsramar och framväxten av sömnkliniker stödjer marknadsexpansion. Växande adoption av telehälsa och digitala övervakningslösningar förbättrar tillgängligheten i avlägsna områden. När regionala regeringar prioriterar hantering av kroniska sjukdomar, förblir APAC en högpotentialmarknad för diagnostiska och terapeutiska OSA-enheter.

Latinamerika

Latinamerika hade en andel på 5,3% av OSA-marknaden år 2024, med tillväxt driven av stigande förekomst av fetma, ökad igenkänning av sömnrelaterade störningar och expanderande tillgång till sömndiagnostik. Brasilien och Mexiko dominerar marknadsefterfrågan tack vare förbättrade hälsosystem och växande investeringar från den privata sektorn i sömnmedicin. Adoptionen av CPAP och bärbara sömntestningsenheter fortsätter att öka i takt med att medvetenhetskampanjer expanderar. Dock bromsar begränsad ersättning och kostnadsbegränsningar storskalig adoption. Trots dessa hinder presenterar ökad telemedicinpenetration och partnerskap med internationella tillverkare starka möjligheter för regional marknadsexpansion.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för 3,0% av OSA-marknaden år 2024, stödd av ökande screeninginitiativ, stigande livsstilsrelaterade riskfaktorer och expanderande sjukhusinfrastruktur i Gulf-länderna. Saudiarabien och Förenade Arabemiraten leder adoptionen tack vare hög medvetenhet och investeringar i avancerad diagnostikteknologi. I kontrast står Afrika inför utmaningar relaterade till överkomlighet, begränsade sömnlaboratorier och låg medvetenhet. Dock förbättrar ökad tillgänglighet av lågkostnads-CPAP-system, mobila hälsoplattformar och statligt ledda program för kroniska sjukdomar gradvis diagnos- och behandlingsfrekvenser, vilket positionerar MEA för stadig långsiktig tillväxt.

Marknadssegmenteringar

Efter diagnos

- Polysomnografi (PSG) – Sömnundersökning på laboratorium

- Hemsömnundersökning (HST)

- Oximetritestning

Efter slutanvändare

- Sömnlaboratorier & Sjukhus

- Hemsjukvårdsmiljöer

- Tandkliniker

- Ambulatoriska kirurgiska centra

- Specialistkliniker

Efter distributionskanal

- Direktförsäljning

- Apotek

- Onlineapotek

- Vårdgivare

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för obstruktiv sömnapné (OSA) kännetecknas av starkt deltagande från globala tillverkare av medicintekniska produkter, läkemedelsföretag och framväxande digitala hälsoinnovatörer. Ledande aktörer som ResMed Inc., Philips Respironics, Fisher & Paykel Healthcare, Cephalon (Teva Pharmaceuticals), Bioprojet PHARMA, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed, Incannex Healthcare, Desitin Arzneimittel GmbH, Eli Lilly and Company och Takeda fokuserar på att utöka sina portföljer genom avancerade diagnossystem, molnanslutna CPAP/APAP-enheter och nästa generations läkemedelsterapier. Företag investerar i allt högre grad i AI-aktiverad sömnövervakning, plattformar för fjärrhantering av patienter och ergonomiska gränssnittsdesigner för att förbättra följsamhet och patientkomfort. Strategiska samarbeten med sömnkliniker, sjukhus och digitala terapeutiska leverantörer påskyndar produktadoption inom hemsjukvård och kliniska miljöer. Dessutom utforskar nya aktörer icke-CPAP-alternativ som neurostimuleringsimplantat och orala apparatterapier, vilket intensifierar konkurrensen och driver kontinuerlig innovation på den globala OSA-marknaden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I juni 2025 presenterade ResMed Inc. ny forskning och utökade sitt portfölj av hemtestlösningar för OSA-diagnos och behandling på SLEEP 2025.

- I juni 2025 slutförde Vivos Therapeutics, Inc. förvärvet av The Sleep Center of Nevada, vilket tillförde intäkter från OSA-diagnostik och behandlingskapacitet till sin portfölj.

- I april 2025 meddelade Samsung Electronics Co., Ltd. ett samarbete med Stanford Medicine för att utveckla sin funktion för sömnapné-detektion (på Galaxy Watch) till proaktiv vård och AI-aktiverad övervakning.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Diagnos, Slutanvändare, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stark tillväxt då medvetenheten om sömnstörningar ökar både i utvecklade och framväxande regioner.

- Antagandet av hemmasömntester kommer att öka avsevärt, stödd av telehälsointegration och förbättrad diagnostisk noggrannhet.

- CPAP- och APAP-enheter kommer att fortsätta dominera terapianvändningen, drivet av framsteg inom komfort, uppkoppling och självjusterande teknik.

- Alternativ till CPAP, såsom orala apparater och neurostimuleringsimplantat, kommer att få bredare acceptans bland patienter som inte tolererar CPAP.

- AI-drivna sömnövervakning och prediktiv analys kommer att förbättra personlig behandling och långsiktig patientföljsamhet.

- Digitala hälsoplattformar kommer att utöka fjärrövervakningsmöjligheter, förbättra terapiresultat och klinisk uppföljning.

- Tillverkare kommer att investera i lätta, ergonomiska maskdesigner för att minska avhoppsfrekvenser och förbättra följsamhet.

- Tillväxten i fetma och åldrande befolkningar kommer att upprätthålla långsiktig marknadsefterfrågan på diagnostiska och terapeutiska lösningar.

- Framväxande marknader kommer att visa accelererat antagande när hälsoinfrastruktur och ersättningsramverk förbättras.

- Strategiska samarbeten mellan sömnkliniker, sjukhus och enhetsföretag kommer att stärka global tillgång till avancerade OSA-behandlingar.