Marknadsöversikt

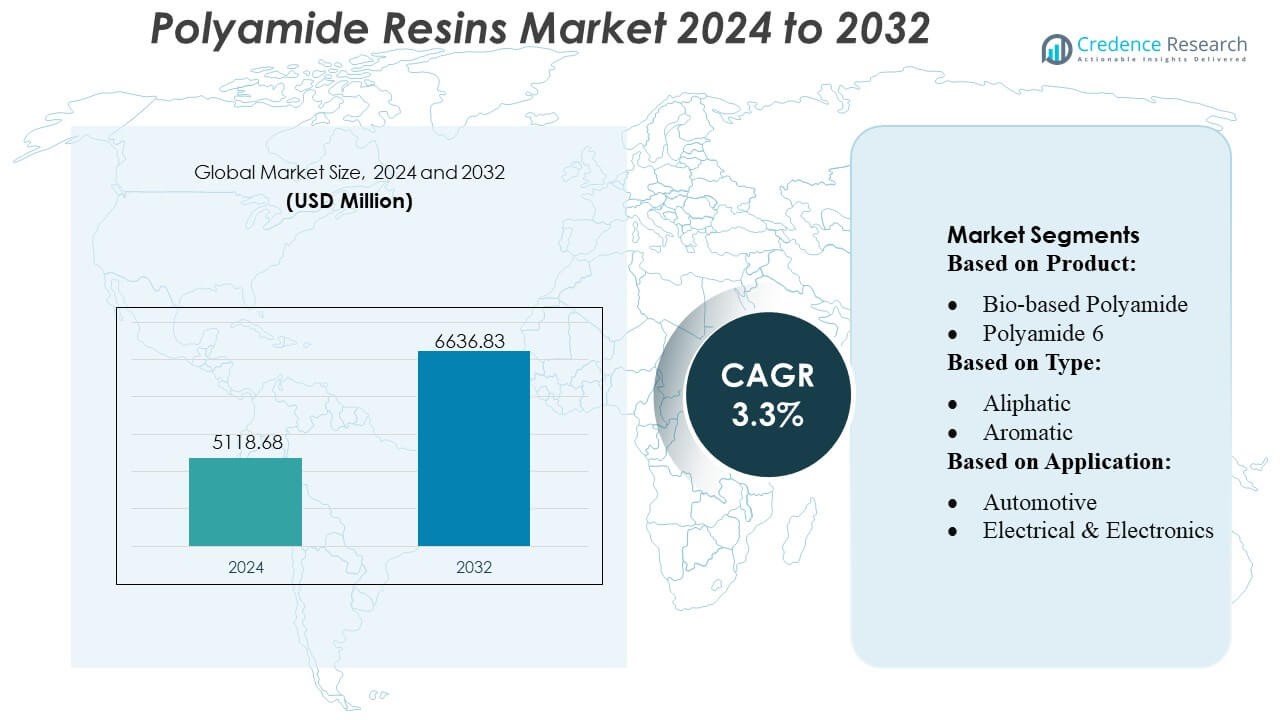

Marknaden för polyamidhartser värderades till 5118,68 miljoner USD år 2024 och förväntas nå 6636,83 miljoner USD år 2032, med en CAGR på 3,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för polyamidhartser 2024 |

USD 5118,68 miljoner |

| Marknad för polyamidhartser, CAGR |

3,3% |

| Marknadsstorlek för polyamidhartser 2032 |

USD 6636,83 miljoner |

Marknaden för polyamidhartser leds av framstående aktörer som BASF SE, Toray Industries, Ascend Performance Materials LLC, Lanxess AG, AdvanSix Inc., Toyobo Co. Ltd., Domo Chemicals, Ashley Polymers Inc., Huntsman Corporation och Ube Industries Ltd. Dessa företag fokuserar på innovation, utveckling av högpresterande produkter och strategiska expansioner för att stärka sin globala närvaro. De levererar avancerade polyamidkvaliteter för fordons-, elektronik-, förpacknings- och industriella applikationer, och utnyttjar FoU för att förbättra termisk stabilitet, mekanisk styrka och hållbarhet. Regionalt dominerar Asien-Stillahavsområdet marknaden med en 32% andel, drivet av snabb industrialisering, växande produktion inom fordons- och elektroniksektorn samt ökad efterfrågan i länder som Kina, Indien och Japan. Starka lokala tillverkningsmöjligheter och expanderande infrastruktur i regionen positionerar Asien-Stillahavsområdet som den snabbast växande och mest strategiska marknaden för leverantörer av polyamidhartser globalt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för polyamidhartser värderades till 5118,68 miljoner USD år 2024 och förväntas nå 6636,83 miljoner USD år 2032, med en tillväxttakt (CAGR) på 3,3% under prognosperioden.

- Efterfrågan drivs av fordons-, elektronik- och förpackningssektorerna, där högpresterande och lätta polyamider stöder avancerade applikationer och hållbarhetsinitiativ.

- Viktiga trender inkluderar tillväxt inom biobaserade och återvinningsbara polyamider, ökad användning inom 3D-utskrift och utveckling av nanokompositkvaliteter för förbättrad termisk och mekanisk prestanda.

- Marknaden är mycket konkurrensutsatt och leds av aktörer som BASF SE, Toray Industries, Ascend Performance Materials LLC och Lanxess AG, med fokus på FoU, produktinnovation och strategiska expansioner.

- Regionalt dominerar Asien-Stillahavsområdet med en 32% andel, stödd av Kina, Indien och Japan, medan Europa och Nordamerika också har betydande andelar, och produktionen expanderar för att möta den växande industriella och konsumentefterfrågan.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Produkt

Polyamid 6 är det största produktsegmentet och innehar över 50% marknadsandel. Dess popularitet beror på starka mekaniska egenskaper, kemisk resistens och enkel bearbetning, vilket gör det idealiskt för bil-, elektronik- och industriella tillämpningar. Polyamid 66 följer, värderad för sin höga värmebeständighet och styvhet, används i motorhuvskomponenter och elektriska komponenter. Biobaserade och specialpolyamider växer snabbast på grund av efterfrågan på hållbara och högpresterande material inom flyg, konsumentvaror och industriella tillämpningar, trots att de har en mindre nuvarande marknadsandel.

- Till exempel har Toyobo utvecklat en biobaserad polyamid med hög smältpunkt, härledd från ricinbönor, marknadsförd under varumärket Vyloamid®, producerad vid deras Tsuruga-anläggning med en kapacitet på 1 000 ton per år, vilket understryker både hållbarhet och produktionsskalbarhet.

Efter Typ

Alifatiska polyamider dominerar marknaden på grund av deras balans mellan styrka, flexibilitet och kemisk resistens, allmänt använda i bil- och ingenjörsplaster. Aromatiska polyamider har en mindre andel men växer stadigt, drivna av högpresterande tillämpningar som kräver utmärkt termisk stabilitet och mekanisk styrka, såsom flyg, elektronik och skyddsmaterial. Tillväxten drivs av efterfrågan på hållbara, värmebeständiga plaster i avancerade industrier.

- Till exempel inkluderar Ascends PA66-portfölj under varumärket Vydyne flamskydds- och sammansatta varianter; deras stjärnproduktlinje Starflam 500 uppnår en UL94 V-0-klassning vid 0,2 mm tjocklek samtidigt som den behåller PA66:s typiska specifika styrka och bearbetningsvänlighet.

Efter Användning

Ingenjörsplaster leder med cirka 58% marknadsandel, drivet av efterfrågan på lätta, starka komponenter inom bil-, elektronik- och maskinindustrier. Bilapplikationer följer, eftersom polyamider ersätter metaller i motordelar, luftintagssystem och EV-komponenter. Elektriska & Elektroniska, Konsumentvaror, Förpackningar och Andra tillämpningar växer också stadigt på grund av behovet av värmebeständiga, hållbara och kemiskt stabila material i höljen, kontakter, apparater och förpackningslösningar.

Viktiga Tillväxtdrivare

- Ökad Efterfrågan inom Fordons- och Elektronikindustrin

Marknaden för polyamidhartser drivs betydligt av den ökande efterfrågan inom fordons- och elektroniksektorerna på grund av deras överlägsna mekaniska styrka, termiska stabilitet och lätta egenskaper. Till exempel används polyamid 6 och 66 i stor utsträckning i motorkomponenter, kontakter och höljen för elektroniska enheter, vilket möjliggör förbättrad hållbarhet och värmebeständighet. Företag som BASF har ökat produktionen för att möta dessa industriella krav och producerar över 50 000 ton teknisk polyamid årligen för att stödja OEM-tillverkare i att minska vikt samtidigt som prestanda och efterlevnad av utvecklande industristandarder bibehålls.

- Till exempel rapporterar BASF en global årlig kapacitet på cirka 885 000 metriska ton för sina PA6- och PA66-polyamider, vilket visar på en stark leveranskapacitet.

- Framsteg inom Högpresterande Polyamidformuleringar

Teknologisk innovation inom polyamidhartsformuleringar stöder tillväxt genom att erbjuda förbättrad termisk stabilitet, kemisk resistens och dimensionell precision. Till exempel har DSM Engineering Materials utvecklat högflödande PA66-kvaliteter som klarar temperaturer upp till 280°C, vilket underlättar användning i krävande fordons- och elektriska komponenter. Sådana framsteg tillåter tillverkare att ersätta metalldelar, förbättra bränsleeffektiviteten i fordon och energieffektiviteten i elektronik, vilket i sin tur påskyndar marknadsanpassningen.

- Till exempel har Lanxess AG speciellt konstruerat polyamid-66-föreningen Durethan AKV320ZXTS2 som tål kontinuerlig termisk exponering upp till 230 °C utan termisk stabiliseringsluckor, även efter 3 000 timmars åldrande, en kapacitet som gör den lämplig för turboladdade motorluftkanaler och komponenter under huven.

- Expansion inom Förpacknings- och Konsumentvarutillämpningar

Det ökande behovet av hållbara och högpresterande förpackningsmaterial driver efterfrågan på polyamidharts. Till exempel används Arkemas Rilsan® polyamidkvaliteter i allt större utsträckning i flexibla förpackningar och livsmedelskontaktfilmer på grund av deras barriäregenskaper och återvinningsbarhet, och producerar upp till 40 000 ton årligen. Dessa tillämpningar utnyttjar materialets motståndskraft mot syre och fukt, vilket förlänger produktens hållbarhet och stöder globala trender mot lätta, hållbara och återvinningsbara konsumentvaruförpackningar.

Viktiga Trender & Möjligheter

- Tillväxt inom Hållbara och Biobaserade Polyamider

Hållbarhetstrender driver möjligheter för biobaserade polyamidhartser som minskar beroendet av fossila bränslen. Till exempel uppnår Evoniks VESTAMID® Terra, producerad från ricinolja, hög mekanisk prestanda samtidigt som koldioxidavtrycket minskas. Denna trend stöder anpassning inom fordons-, elektronik- och konsumentvaror, vilket skapar en konkurrensfördel för tillverkare som kan erbjuda certifierade miljövänliga lösningar och möta växande reglerings- och konsumentkrav på hållbara material.

- Till exempel introducerade AdvanSix 100 % post-industriella återvunna (PIR) kvaliteter under sina Aegis® PA6-hartser och Capran® BOPA-filmer som återvinner oreakterad kaprolaktam från avfallsströmmar och omallokerar den till helt återvunnen nylon.

- Ökad Användning av Polyamid i 3D-utskrift

Additiv tillverkning presenterar en betydande möjlighet då polyamidpulver vinner popularitet inom industriell 3D-utskrift på grund av hög draghållfasthet, kemisk resistens och termisk stabilitet. Till exempel har EOS utvecklat PA12-pulver med partikelstorlekar på 50–100 µm optimerade för selektiv lasersintring (SLS), vilket möjliggör snabb prototypframställning och funktionella slutprodukter. Expansionen av 3D-utskrift inom fordons-, flyg- och medicinindustrin förväntas driva en konstant efterfrågan på högkvalitativa polyamidpulver.

- Till exempel har DOMO:s Sinterline® Technyl® PA6-pulver designade för Selektiv Lasersintring (SLS) möjliggjort kontinuerlig produktion av 3D-utskrivna delar för fordons- och industriella tillämpningar.

- Integration av Nanoteknik för Förbättrade Egenskaper

Nanokompositpolyamidhartser erbjuder förbättrad styrka, termisk ledningsförmåga och barriärprestanda, vilket öppnar möjligheter inom elektronik, fordons- och förpackningsindustrin. Till exempel har Solvay framgångsrikt integrerat nanofyllmedel i PA66-matriser, vilket uppnår en 30% förbättring av mekanisk styrka och värmebeständighet. Sådana innovationer skapar möjligheter för högpresterande tillämpningar, vilket positionerar polyamider som ett mångsidigt alternativ till metaller och konventionella polymerer i avancerad teknik och industriella användningar.

Viktiga Utmaningar

- Volatilitet i Råvarupriser

Produktion av polyamidharts är starkt beroende av petrokemiskt härledda råvaror som kaprolaktam och adipinsyra, vilket utsätter tillverkare för prisvolatilitet. Fluktuerande råvarukostnader kan påverka vinstmarginaler och störa leveranskedjor. Till exempel tvingade plötsliga prisökningar på kaprolaktam med 20–25% år 2024 flera tillverkare, inklusive Lanxess, att justera produktionsscheman och produktpriser, vilket belyser marknadens sårbarhet för fluktuationer i råolja och mellanliggande kemiska leveranser.

- Intensiv Konkurrens och Teknologiska Hinder

Marknaden för polyamidhartser står inför intensiv konkurrens från alternativa tekniska plaster som PBT, PET och högpresterande kompositer, som erbjuder jämförbara mekaniska och termiska egenskaper. Till exempel minskar substitution i fordonskomponenter av PBT-blandningar efterfrågan på konventionella PA66-kvaliteter. Dessutom kräver utvecklingen av avancerade polyamidkvaliteter betydande FoU-investeringar, vilket skapar hinder för mindre aktörer och utmanar tillverkare att kontinuerligt innovera samtidigt som kostnadseffektivitet och prestandastandarder bibehålls.

Regional Analys

Nordamerika

Nordamerika har en betydande andel av marknaden för polyamidhartser, som står för cirka 25%, drivet av de robusta fordons-, elektronik- och förpackningssektorerna. Hög användning av tekniska polyamider i lätta fordonskomponenter och elektronikhöljen har drivit efterfrågan. Till exempel har BASF och DuPont utökat produktionen av PA66 och PA12 för att möta OEM-krav på hållbara, högtemperaturbeständiga material. Förekomsten av strikta miljöregleringar och ökande investeringar i elfordon stöder ytterligare marknadstillväxt, vilket uppmuntrar tillverkare att utveckla högpresterande och hållbara polyamidlösningar som överensstämmer med regionala efterlevnadsstandarder och konsumentförväntningar.

Europa

Europa representerar en ledande marknad med en andel på cirka 28%, vilket tillskrivs stark industriell adoption och avancerad tillverkningsinfrastruktur. Länder som Tyskland, Frankrike och Italien driver efterfrågan på polyamidresiner inom bil-, flyg- och industriella tillämpningar. Till exempel har DSM och Arkema utvecklat högtemperatur PA66-kvaliteter för bil- och elektriska komponenter, och producerar tiotusentals ton årligen. Regionen fokuserar också på biobaserade och återvinningsbara polyamider för att uppnå hållbarhetsmål. Ökande investeringar i lätta fordon, miniatyrisering av elektronik och förnybara förpackningslösningar fortsätter att expandera polyamidtillämpningar, vilket positionerar Europa som en teknologiskt avancerad och innovationsdriven marknad.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar polyamidresinmarknaden med en marknadsandel på cirka 32%, ledd av Kina, Indien och Japan, på grund av snabb industrialisering, urbanisering och bilproduktion. Till exempel producerar Sinopec och Toray Industries stora volymer av PA6 och PA66, över 100 000 ton årligen för att möta industriella och konsumentbehov. De växande elektronik-, förpacknings- och textilsektorerna stödjer ytterligare adoption. Ökande statliga initiativ för lätta fordon, elektronisk miniatyrisering och hållbara förpackningar bidrar till marknadsexpansion. Ökande utländska direktinvesteringar, kombinerat med regionala tillverkningskapaciteter, positionerar Asien-Stillahavsområdet som den snabbast växande och mest strategiska marknaden för polyamidresinproducenter globalt.

Latinamerika

Latinamerika har en måttlig marknadsandel på cirka 8%, drivet av efterfrågan inom bil-, bygg- och konsumentvaror. Brasilien och Mexiko är de främsta bidragsgivarna, där tillverkare i allt högre grad använder polyamidresiner i hållbara bilkomponenter och elektriska enheter. Till exempel har Braskem ökat PA6-produktionen för att leverera till regionala OEM-tillverkare och industriella användare. Trots ekonomisk volatilitet presenterar infrastrukturutveckling, ökande industrialisering och en växande elektroniksektor möjligheter för marknadstillväxt. Importberoende av högpresterande polyamider uppmuntrar till lokal produktionsutvidgning, vilket positionerar Latinamerika som en framväxande marknad med stadig tillväxtpotential inom den globala polyamidresinlandskapet.

Mellanöstern & Afrika

Mellanöstern & Afrika står för ungefär 7% av den globala polyamidresinmarknaden, drivet av bil-, olje- & gas- och byggtillämpningar. Regionen förlitar sig främst på import från Asien och Europa, medan lokala produktionskapaciteter förblir begränsade. Till exempel levererar SABIC PA6 och PA66-resiner över regionen, vilket stödjer elektriska, bil- och industriella tillämpningar. Ökande industrialisering, expanderande bilproduktion i länder som Saudiarabien och Förenade Arabemiraten, och växande efterfrågan på hållbara konsumentvaror förväntas öka regional adoption. Dock förblir priskänslighet och beroenden av leveranskedjan viktiga faktorer som påverkar marknadspenetration.

Marknadssegmenteringar:

Efter produkt:

- Biobaserad polyamid

- Polyamid 6

Efter typ:

Efter tillämpning:

- Bilindustri

- Elektronik & Elektriska

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknadsaktörer inom polyamidresiner som Toyobo Co. Ltd., Ascend Performance Materials LLC, BASF SE, Lanxess AG, AdvanSix Inc., Domo Chemicals, Toray Industries, Inc., Ashley Polymers Inc., Huntsman Corporation, Ube Industries Ltd. Marknaden för polyamidresiner är mycket konkurrensutsatt, kännetecknad av kontinuerlig innovation, produktdifferentiering och strategiska investeringar i forskning och utveckling. Företag fokuserar på att utveckla högpresterande, lätta och värmebeständiga polyamidkvaliteter för att möta den växande efterfrågan inom fordons-, elektronik-, förpacknings- och industriella tillämpningar. Expansion av produktionskapaciteter, antagande av hållbara och biobaserade polyamider samt integration av avancerade teknologier som nanokompositer och 3D-utskriftskompatibla formuleringar är nyckelstrategier för att bibehålla marknadsledarskap. Intensiv konkurrens driver tillverkare att optimera leveranskedjor, förbättra produktkvalitet och utveckla skräddarsydda lösningar för nya tillämpningar, vilket säkerställer motståndskraft i ett dynamiskt marknadslandskap och stödjer långsiktiga tillväxtmöjligheter globalt.

Nyckelspelaranalys

- Toyobo Co. Ltd.

- Ascend Performance Materials LLC

- BASF SE

- Lanxess AG

- AdvanSix Inc.

- Domo Chemicals

- Toray Industries, Inc.

- Ashley Polymers Inc.

- Huntsman Corporation

- Ube Industries Ltd.

Senaste utvecklingen

- I februari 2025 meddelade Toray Industries en ny dämpande nylonharts med NANOALLOY-teknologi, som erbjuder överlägsen vibrationsabsorption (4x butylgummi), högtemperaturstyrka och bättre formbarhet för elfordon, elektronik och industriella delar, med sikte på kommersialisering.

- I januari 2025 utökade Avient Corporation sin produktion av återvunnen nylon Nymax REC till Istanbul, Turkiet, för att bättre betjäna kunder i Mellanöstern, och erbjöd högpresterande, miljövänliga material (20-100% återvunnet innehåll) med jämförbar styrka som jungfrulig nylon, vilket minskar transportpåverkan och stöder hållbarhetsmål för industrier som behöver hållbara, REACH-kompatibla polymerer.

- I juli 2024 lanserade LyondellBasell (LYB) Schulamid ET100, en polyamidförening för fordonsinteriörer som dörrkarmar, med hög flödesförmåga för tunnväggiga delar, god estetik och potential för lättare, färgfria designer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Typ, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på polyamidhartser kommer att växa stadigt på grund av expansionen inom fordons- och elektroniksektorerna.

- Lätta och högpresterande polyamider kommer att driva adoptionen i elfordon och avancerad elektronik.

- Biobaserade och hållbara polyamidkvaliteter kommer att få genomslag och stödja miljövänliga tillverkningstrender.

- Tillväxt inom 3D-utskrift och additiv tillverkning kommer att skapa nya möjligheter för polyamidpulver.

- Förpacknings- och konsumentvarusektorerna kommer i allt högre grad att anta polyamidhartser för hållbarhet och barriäregenskaper.

- Nanokomposit- och högtemperaturpolyamidkvaliteter kommer att möjliggöra avancerade industriella tillämpningar.

- Regionala produktionskapaciteter kommer att expandera i Asien-Stillahavsområdet för att möta den ökande industriella efterfrågan.

- Forskning och utveckling kommer att fokusera på att förbättra mekaniska, termiska och kemiska resistensegenskaper.

- Branschaktörer kommer att sträva efter strategiska samarbeten och joint ventures för att förbättra marknadsräckvidden.

- Regulatorisk och miljömässig efterlevnad kommer att forma produktutveckling och driva hållbara innovationer.