Marknadsöversikt

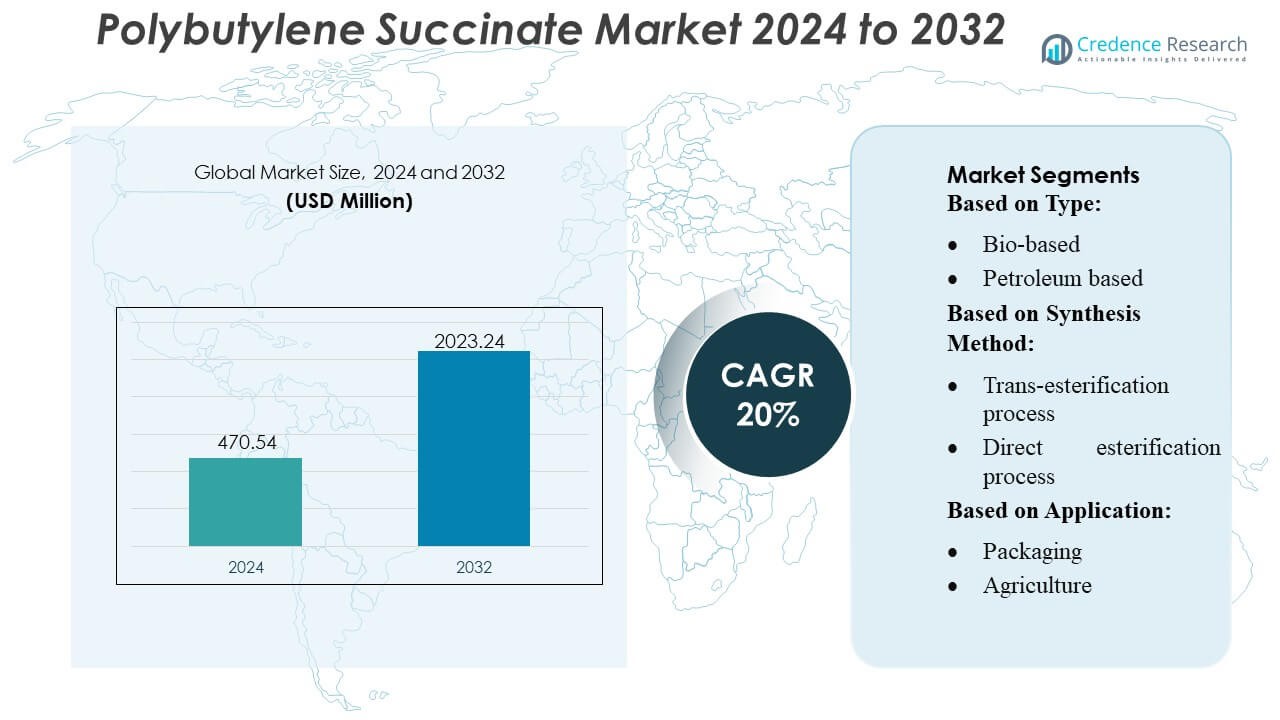

Marknadsstorleken för Polybutylene Succinate värderades till 470,54 miljoner USD år 2024 och förväntas nå 2023,24 miljoner USD år 2032, med en CAGR på 20% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Polybutylene Succinate 2024 |

USD 470,54 Miljoner |

| Polybutylene Succinate Marknad, CAGR |

20% |

| Marknadsstorlek för Polybutylene Succinate 2032 |

USD 2023,24 Miljoner |

Marknaden för Polybutylene Succinate kännetecknas av en konkurrenspräglad miljö formad av stora producenter som fokuserar på innovation av biobaserade polymerer, energieffektiva syntesmetoder och kapacitetsutvidgning inom förpackning, jordbruk och medicinska tillämpningar. Ledande företag betonar hög renhet av PBS-kvaliteter, förbättrad biologisk nedbrytbarhet och skalbara produktionsplattformar för att stärka sina positioner i globala leveranskedjor. Asien-Stillahavsområdet förblir den dominerande regionala marknaden med en exakt andel på 42%, stödd av starka kluster för bioplasttillverkning, statligt ledda hållbarhetsinitiativ och snabb efterfrågetillväxt från förpackningskonverterare och jordbruksfilmproducenter. Detta regionala ledarskap påverkar prissättningsdynamik, accelererar teknikadoption och driver samarbetsinriktade FoU-insatser över värdekedjan.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för Polybutylene Succinate (PBS) värderades till 470,54 miljoner USD år 2024 och förväntas nå 2023,24 miljoner USD år 2032, vilket återspeglar en 20% CAGR, drivet av stark adoption av biobaserade polymerer.

- Ökad efterfrågan på biologiskt nedbrytbara förpackningar och jordbruksfilmer driver marknadens expansion, stödd av framsteg inom hög renhet av PBS-kvaliteter och energieffektiva fermenteringsteknologier som förbättrar kommersiell livskraft.

- Konkurrensintensiteten ökar när stora producenter utökar kapaciteter och investerar i skalbara bio-succinatplattformar, medan företag i Asien-Stillahavsområdet drar nytta av integrerade bioplastkluster och kostnadseffektiv tillgång till råmaterial.

- Marknadsbegränsningar uppstår från högre produktionskostnader jämfört med konventionella plaster och begränsad global komposteringsinfrastruktur, vilket påverkar adoptionen över kostnadskänsliga segment som flexibel förpackning.

- Asien-Stillahavsområdet dominerar med en 42% regional andel, drivet av statliga hållbarhetsmandat, medan förpackning förblir det ledande applikationssegmentet med den högsta andelen, förstärkt av snabb upptagning bland konverterare och filmmakare.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Typ

Bio-baserad polybutylensuccinat (PBS) dominerar marknaden med en uppskattad andel på 58 %, stödd av ökad efterfrågan på biologiskt nedbrytbara polymerer och regleringsmässigt tryck för att minska beroendet av fossila plaster. Dess användning förstärks när FMCG-, förpacknings- och jordbruksfilmsproducenter övergår till låga koldioxidmaterial med förbättrad komposterbarhet och minskad påverkan vid slutet av livscykeln. Petroleum-baserad PBS behåller sin relevans tack vare sin kostnadseffektivitet och konsekventa prestanda, men hållbarhetsmandat och åtaganden på varumärkesnivå påskyndar övergången till bio-baserade kvaliteter. Den totala efterfrågan gynnas av expanderande bioraffinaderikapaciteter och tekniska förbättringar som möjliggör högre mekanisk styrka och termisk stabilitet.

- Till exempel driver GC och dess joint venture-partner Mitsubishi Chemical Corporation (PTTMCC) en BioPBS-polymeriseringsanläggning i Rayong, Thailand, med en årlig kapacitet på 20 000 ton.

Efter syntesmetod

Den direkta föresteringsprocessen leder marknaden med cirka 62 % andel, driven av dess operativa enkelhet, lägre produktionskostnad och förmåga att leverera hög renhet PBS lämplig för förpackningar, mulchfilmer och industriella tillämpningar. Dess energieffektiva arbetsflöde och minskade katalysatorkrav ökar produktiviteten, vilket gör den föredragen bland storskaliga polymerproducenter. Transesterifieringsprocessen växer stadigt eftersom den erbjuder flexibilitet i användningen av olika råvaror och stöder specialkvaliteter av PBS med skräddarsydda molekylvikter. Ökande investeringar i optimerade katalysatorer och kontinuerlig flödesbearbetning stärker ytterligare användningen av båda metoderna samtidigt som de stöder hållbarhetsdriven polymerinnovation.

- Till exempel uppvisar BioPBS™ fysiska egenskaper som gör det lämpligt för en mängd olika tillämpningar: exempelvis har FZ-kvalitetsresinet en densitet på 1,26 g/cm³, en smältpunkt på 115 °C, en sträckgräns på 40 MPa och en brottförlängning på 170 % (för standard FZ71-kvalitet enligt ISO 527-2).

Efter tillämpning

Förpackningar representerar det största applikationssegmentet med cirka 46 % marknadsandel, stödd av ökande efterfrågan på komposterbara filmer, påsar, brickor och termoformade behållare. Regleringsrestriktioner på konventionella plaster och behovet av förnybara, livsmedelssäkra material driver omfattande integration av PBS i engångs- och flexibla förpackningsformat. Jordbruket följer med ökad användning i biologiskt nedbrytbara mulchfilmer som minskar jordförorening och bortskaffningskostnader. Medicinska, textila och andra industriella användningar får genomslag tack vare PBS:s utmärkta biokompatibilitet, hållbarhet och lämplighet för smältbearbetning, vilket möjliggör utökad användning i suturer, hygienprodukter och eko-designade fibrer.

Viktiga tillväxtdrivkrafter

1. Ökad efterfrågan på biologiskt nedbrytbara och komposterbara förpackningar

Växande regleringstryck för att minska plastavfall driver stark efterfrågan på biologiskt nedbrytbara alternativ som polybutylensuccinat. Varumärken inom FMCG, detaljhandel och livsmedelsförpackningar antar PBS för dess certifierade komposterbarhet, lämplighet för engångsapplikationer och kompatibilitet med befintliga filmbehandlingslinjer. Statliga förbud mot konventionella plaster i Europa och delar av Asien påskyndar ytterligare antagandet. Dess gynnsamma mekaniska egenskaper, värmebeständighet och luktneutrala egenskaper stärker dess acceptans som en hållbar ersättning för polyeten och polypropen i högvolymförpackningsformat.

- Till exempel har Bunge tecknat ett MoU med Chevron Corporation-företag som uttryckligen anges i deras pressmeddelanden att de genom detta joint venture “förväntar sig att ungefär fördubbla den kombinerade kapaciteten hos anläggningarna från 7 000 ton per dag.

2. Utökad Tillgänglighet av Bio-Baserade Råvaror

Ökade globala investeringar i bioraffinaderier och fermenteringstekniker förbättrar tillgången till förnybara råvaror som krävs för produktion av bio-baserad PBS. Tillverkare drar nytta av förbättrad processekonomi och minskat miljöavtryck, i linje med företagens hållbarhetsmål. Bio-succininsyra härledd från sockerrör, majs och biomassa driver storskalig kostnadsoptimering och stöder premiumpositionering av bio-baserad PBS. Strategiska samarbeten mellan polymerproducenter och jordbruksprocessorer stärker ytterligare leveranskedjor, möjliggör stabil kapacitetsutvidgning och stöder övergången bort från petroleum-baserade polymerkvaliteter.

- Till exempel rapporterar Manuelita Aceites y Energía att deras colombianska palm-baserade biodieselverksamhet uppnådde livscykelbesparingar av växthusgaser (GHG) på upp till 83 % jämfört med fossil diesel.

3. Växande Användning Inom Jordbruk och Medicinska Applikationer

Jordbruks- och medicinska sektorer integrerar snabbt PBS på grund av dess biologiska nedbrytbarhet, biokompatibilitet och säkra nedbrytningsvägar. Täckt filmer gjorda av PBS minskar markföroreningar och eliminerar insamlingskostnader, vilket stöder hållbara jordbruksmetoder. Inom medicinska applikationer erbjuder PBS stark prestanda i absorberbara komponenter, hygienprodukter och kontrollerade nedbrytningsartiklar. Dess smältbarhet möjliggör för tillverkare att utveckla precisa, högkvalitativa medicinska delar. Bredare acceptans av miljövänliga material inom dessa reglerade sektorer förstärker långsiktig PBS-konsumtion och diversifierar efterfrågan bortom mainstream-förpackningar.

Viktiga Trender & Möjligheter

1. Tillväxt av Bio-Baserad PBS och Koldioxidneutral Produktion

En stor trend fokuserar på övergången mot bio-baserad PBS, driven av avkarboniseringsmål och ökat intresse för förnybara material. Producenter utforskar koldioxidneutrala tillverkningsvägar med hjälp av bio-succininsyra och lågemissionspolymeriseringstekniker. Investeringar i optimering av livscykelbedömning och integration av förnybar energi skapar möjligheter för premium, låga koldioxidpolymerkvaliteter. Denna trend öppnar dörrar för varumärkesdifferentiering inom konsumentvaror, textilier och specialförpackningar, där företag i allt högre grad marknadsför hållbarhetskopplade produktanspråk stödda av verifierbara koldioxidreduktionsdata.

- Till exempel visar biodiesel (B100) jämfört med konventionell diesel betydande minskningar i olika utsläpp, inklusive upp till 47 % minskning av partiklar, 67 % minskning av oförbrända kolväten och 48 % minskning av kolmonoxid.

2. Framsteg inom Högpresterande och Funktionella PBS-Kvaliteter

Tillverkare utvecklar nästa generations PBS-kvaliteter med förbättrad termisk resistens, förbättrad slagstyrka och kontrollerade biologiska nedbrytningshastigheter för att stödja bredare industriella applikationer. Blandning med PBAT, PLA och stärkelsebaserade polymerer skapar nya möjligheter inom flexibla förpackningar och extruderade material. Modifierade kvaliteter lämpliga för formsprutning, termoformning och 3D-utskrift utökar ytterligare designmöjligheterna. Dessa framsteg positionerar PBS som en mångsidig biopolymer som kan konkurrera mer effektivt med konventionella plaster i prestandakritiska användningar, vilket stöder långsiktig marknadspenetration.

- Till exempel driver Ecodiesel de Colombia S.A. sin primära biodieselanläggning i Barrancabermeja, Santander. Anläggningen har en årlig produktionskapacitet på cirka 120 000 metriska ton (eller en något äldre siffra på 115 000 ton/år som också ofta nämns).

3. Ökad Användning i Textil-, Fiber- och Nonwoven-applikationer

En växande möjlighet uppstår på textil- och fibermarknaderna när PBS-baserade fibrer får genomslag för sin mjukhet, biologiska nedbrytbarhet och kompatibilitet med smältspinningstekniker. Kläder, hygien- och industriella nonwoven-tillverkare utforskar PBS som ett hållbart alternativ till polyester och polypropen. Efterfrågan accelererar när varumärken strävar efter cirkularitetsmål och introducerar eko-designade fiberprodukter. Utvidgningen av PBS-användning i funktionella tyger, engångstextilier och jordbruksnät speglar en bredare övergång mot användning av biobaserade polymerer inom specialfiberapplikationer.

Viktiga Utmaningar

1. Höga Produktionskostnader Jämfört med Konventionella Plastmaterial

Trots starka hållbarhetsfördelar står PBS inför kostnadsrelaterade utmaningar på grund av dyra råvaror, begränsad storskalig produktion och relativt höga omvandlingskostnader. Petroleum-baserade konkurrenter som PP, PE och PET drar nytta av etablerade leveranskedjor och lägre råvarupriser, vilket skapar konkurrenstryck. Tillverkare måste hantera kostnadsbegränsningar genom stordriftsfördelar, optimerade katalysatorer och integration med bioraffinaderinätverk. Bredare kommersiell livskraft beror på att minska produktionskostnadsgap och uppnå kostnadsparitet med handelsplast inom högvolymapplikationer.

2. Begränsad Global Tillverkningskapacitet och Leveranskedjegap

Marknadens tillväxt begränsas av begränsad PBS-produktionskapacitet koncentrerad till utvalda regioner. Fragmenterade leveranskedjor, beroende av specifika biobaserade råvaror och regionala tillgänglighetsutmaningar hindrar snabb uppskalning. Fluktuationer i tillgången på bärnstenssyra kan störa prisstabiliteten och leda till produktionsförseningar. Tillverkare och nedströmsprocessorer står inför utmaningar med att säkra konsekventa volymer för långsiktiga kontrakt. För att stödja bred adoption måste industrin utöka regionala kapaciteter, diversifiera råvarukällor och utveckla mer motståndskraftiga, integrerade leveransramverk.

Regional Analys

Nordamerika

Nordamerika står för 28% av marknaden för Polybutylen Succinat (PBS), stödd av starkt regulatoriskt fokus på biologiskt nedbrytbara material och växande användning av komposterbara förpackningslösningar. Regionen drar nytta av avancerad biopolymerforskning och utveckling, stödjande industriell komposteringsinfrastruktur och expanderande företags hållbarhetsmandat bland FMCG- och detaljhandelsvarumärken. Efterfrågan stärks genom initiativ som uppmuntrar ersättning av konventionella plastmaterial inom livsmedelsservice, jordbruksfilmer och konsumentvaruförpackningar. Strategiska samarbeten mellan materialinnovatörer och förpackningskonverterare påskyndar kommersialiseringen av högkvalitativa, biobaserade PBS-kvaliteter. Ökande investeringar i cirkulära ekonomiska ramar breddar ytterligare möjligheterna för regionala producenter och importörer.

Europa

Europa leder den globala PBS-marknaden med 34% andel, drivet av strikta EU-direktiv för avfallsreduktion, förbud mot engångsplast och aggressiva mål för koldioxidminskning. Regionen visar hög acceptans för biologiskt nedbrytbara polymerer inom förpackning, jordbruk och konsumentapplikationer tack vare starkt politiskt stöd och mogna komposteringssystem. Snabb ersättning av konventionella polyolefiner i livsmedelsförpackningar och engångsprodukter ökar konsumtionen, medan statliga incitament påskyndar användningen av biobaserade råvaror. Samarbete mellan polymerproducenter och hållbarhetsfokuserade varumärken stödjer utvecklingen av högpresterande PBS-formuleringar. Kontinuerliga framsteg inom certifiering för industriell kompostering stärker efterfrågan i Västeuropa och Nordeuropa.

Asien-Stillahavsområdet

Asien-Stillahavsområdet innehar den största 38% andelen av Polybutylene Succinate-marknaden, stödd av storskaliga produktionskapaciteter, expanderande förpackningsindustrier och ökat intresse för biologiskt nedbrytbara lösningar i Kina, Japan, Sydkorea och Sydostasien. Växande statliga initiativ som syftar till att minska plastanvändningen, i kombination med snabb urbanisering och ökande behov av e-handelsförpackningar, accelererar PBS-användningen avsevärt. Tillverkare investerar kraftigt i biobaserade produktionsteknologier och konkurrenskraftiga kostnadsstrukturer, vilket stärker regionala exportmöjligheter. Stark närvaro av polymer-FoU-kluster och strategiska partnerskap med FMCG-varumärken förbättrar ytterligare PBS-integrationen i livsmedelsförpackningar, jordbruksfilmer och konsumentvaror.

Latinamerika

Latinamerika fångar 6% av PBS-marknaden, med tillväxt driven av ökad medvetenhet om plastföroreningar och ökad användning av biologiskt nedbrytbara förpackningar inom detaljhandel och jordbrukssektorer. Länder som Brasilien, Mexiko och Chile främjar komposterbara material för att stödja avfallshanteringsmål, vilket skapar gynnsam efterfrågan på PBS-baserade filmer och konsumentförpackningar. Begränsad inhemsk produktion uppmuntrar importdriven försörjning, men utökade partnerskap mellan lokala konverterare och globala polymerproducenter förbättrar tillgängligheten. Växande efterfrågan på miljövänliga förpackningar inom livsmedelsservice och distribution av färska produkter stärker regionens marknadspotential.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för 4% av PBS-marknaden, kännetecknad av gradvis adoption av biologiskt nedbrytbara material drivna av hållbarhetsmål och avfallshanteringsreformer, särskilt i GCC-länderna. Framväxande efterfrågan från livsmedelsförpackningar, jordbruk och konsumentvaror stödjer marknadsexpansion, även om begränsad lokal tillverkning håller beroendet av import högt. Statligt ledda initiativ som främjar cirkulära ekonomipraxis accelererar intresset för biobaserade lösningar. Ökat samarbete mellan regionala förpackningskonverterare och internationella biopolymerleverantörer förbättrar marknadstillgängligheten, medan ökad medvetenhet om miljöpåverkan uppmuntrar övergången från konventionella plaster till biologiskt nedbrytbara alternativ.

Marknadssegmenteringar:

Efter Typ:

- Biobaserad

- Petroleumbaserad

Efter Syntesmetod:

- Transesterifieringsprocess

- Direktesterifieringsprocess

Efter Applikation:

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på Polybutylene Succinate-marknaden inkluderar aktörer som Ernesto Ventos S.A., GC Innovation America, Kawasaki Kasei Chemicals Ltd., PTT MCC Biochem Co., Ltd., The Chemical Company, Anhui Sealong Biotechnology Co., Ltd., Dow Chemicals, Parchem, Mitsubishi Chemical Corporation och BASF SE. Polybutylene Succinate-marknaden kännetecknas av en blandning av globala kemikalietillverkare, regionala biopolymerproducenter och specialiserade distributörer som konkurrerar genom framsteg inom bio-baserade råvaror, katalysatoroptimering och skalbara produktionsteknologier. Företagen fokuserar på att förbättra materialrenhet, komposterbarhetsprestanda och kostnadseffektivitet för att möta den ökande efterfrågan från förpacknings-, jordbruks-, medicin- och konsumentvarusektorerna. Strategiska prioriteringar inkluderar att expandera integrerade försörjningskedjor, stärka samarbeten med förpackningskonverterare och påskynda kommersialiseringen av högpresterande PBS-kvaliteter. Marknadsaktörer investerar i FoU för att utveckla värmebeständiga, livsmedelskontaktkompatibla och fullt biologiskt nedbrytbara formuleringar, samtidigt som de förbättrar distributionsräckvidden för att stödja den växande antagandet över etablerade och framväxande regioner.

Nyckelspelaranalys

- Ernesto Ventos S.A.

- GC Innovation America

- Kawasaki Kasei Chemicals Ltd.

- PTT MCC Biochem Co., Ltd.

- The Chemical Company

- Anhui Sealong Biotechnology Co., Ltd.

- Dow Chemicals

- Parchem

- Mitsubishi Chemical Corporation

- BASF SE

Senaste utvecklingen

- I oktober 2024 introducerade Pfanstiehl, Inc., en tillverkare av injicerbara hjälpämnen, cGMP-bioprocesskomponenter och aktiva farmaceutiska ingredienser (API:er), High Purity Low Endotoxin Low Metals (HPLE-LMTM) Succinic Acid. Produkten används inom farmaceutiska, biofarmaceutiska och injicerbara applikationer.

- I september 2024 tillkännagav Lygos och CJ BIO ett partnerskap för att bygga ett storskaligt bioraffinaderi i Fort Dodge, Iowa, för att producera hållbara kemikalier som biologiskt nedbrytbara polyaspartater och biobaserade malonater, med start vid 40 000 MT/år och planer på att expandera till 100 000 MT/år, genom att utnyttja CJ BIO:s fermenteringsexpertis och Fort Dodges bioindustriella infrastruktur för en cirkulär ekonomi.

- I juni 2024 lanserade BASF ecoflex® F Blend C1200 BMB, en ny biomasbalanserad (BMB) komposterbar biopolymer (PBAT), som avsevärt minskar användningen av fossila resurser genom att ersätta dem med förnybara råvaror från organiskt avfall i början av värdekedjan, vilket uppnår ett 60% lägre produktkolavtryck (PCF) än standardkvaliteten genom en certifierad biomasbalansmetod.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Syntesmetod, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera när efterfrågan på biologiskt nedbrytbara och komposterbara förpackningar accelererar inom globala FMCG- och detaljhandelssektorer.

- Utveckling av biobaserade råvaror kommer att stärka leveransstabiliteten och minska beroendet av petroleumderiverade råmaterial.

- Producenter kommer att investera i avancerade katalysatorsystem för att förbättra PBS-renhet, termisk resistens och bearbetningsprestanda.

- Regulatoriskt tryck mot engångsplast kommer att öka användningen inom livsmedelsservice, jordbruksfilmer och konsumentförpackningar.

- Strategiska partnerskap mellan polymerproducenter och konverterare kommer att påskynda kommersialiseringen av special-PBS-kvaliteter.

- Tillväxt av industriell komposteringsinfrastruktur kommer att stödja bredare acceptans av PBS-baserade produkter.

- Kostnadsoptimering genom storskalig produktion kommer att öka konkurrenskraften mot konventionella plaster.

- Integration av PBS i multifunktionella och monomaterialförpackningsformat kommer att öka marknadspenetrationen.

- Framväxande ekonomier kommer att anta PBS snabbare när medvetenheten om hållbarhet och miljöregleringar stärks.

- Kontinuerlig FoU-aktivitet kommer att driva innovationer inom medicinska, textila och högpresterande industriella applikationer.