Marknadsöversikt

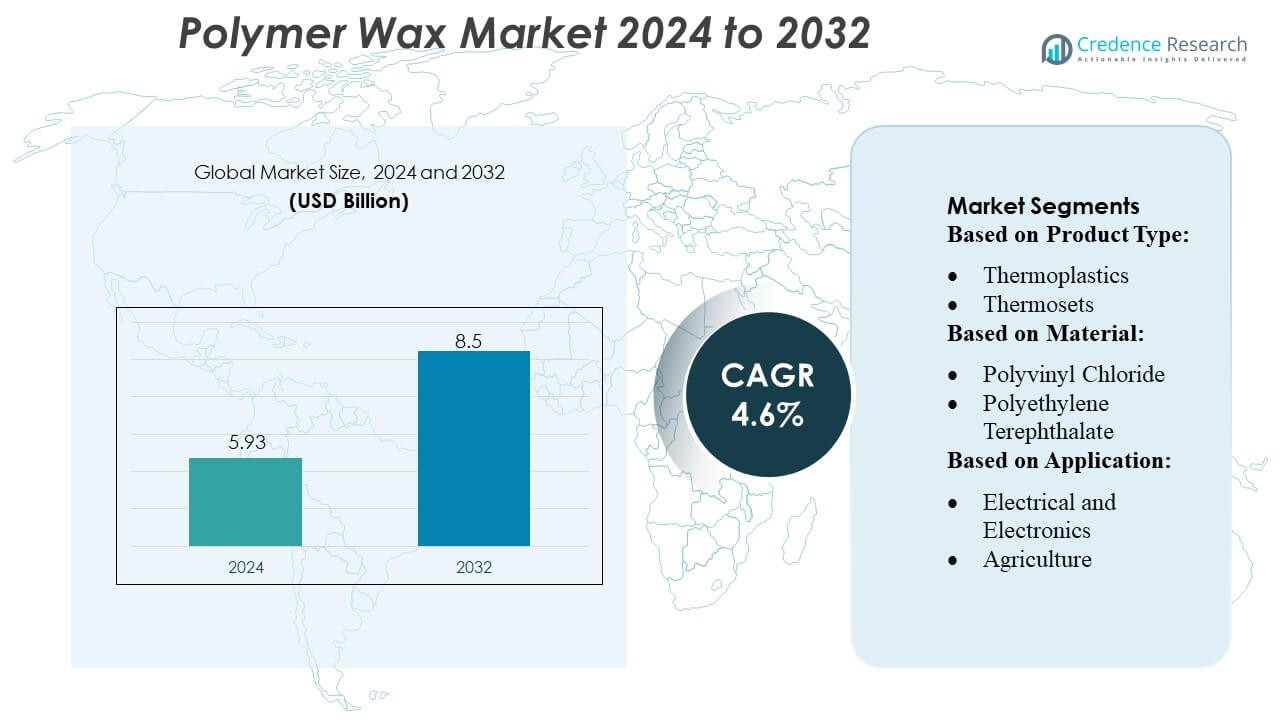

Marknadsstorleken för polymervax värderades till 5,93 miljarder USD år 2024 och förväntas nå 8,5 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,6% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för polymervax 2024 |

5,93 miljarder USD |

| Polymervaxmarknad, CAGR |

4,6% |

| Marknadsstorlek för polymervax 2032 |

8,5 miljarder USD |

Polymervaxmarknaden formas av en blandning av globala kemikalieproducenter och specialtillsatstillverkare som konkurrerar genom teknologisk innovation, avancerade formuleringsmöjligheter och stark integration över nedströms bearbetningsindustrier. Dessa företag fokuserar på att utveckla högrenade, applikationsspecifika polymervaxer som förbättrar smörjning, dispersion och ytprestanda inom förpackning, beläggningar, plastkompoundering och lim. Asien-Stillahavsområdet förblir den ledande regionala marknaden med cirka 38–40% andel, drivet av storskalig polymerproduktion, snabb industriell expansion och stark efterfrågan på högpresterande bearbetningstillsatser. Fortsatta investeringar i produktionskapacitet, FoU och hållbara vaxteknologier stärker ytterligare de främsta marknadsdeltagarnas konkurrensposition.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Polymervaxmarknaden värderades till 5,93 miljarder USD år 2024 och förväntas nå 8,5 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,6% under prognosperioden.

- Marknadstillväxten drivs av ökande efterfrågan på högrenade vaxadditiv som förbättrar smörjning, dispersion och bearbetningseffektivitet inom förpackning, beläggningar, plastkompoundering och limapplikationer, där förpackning framträder som den dominerande segmentet med störst andel.

- Viktiga trender inkluderar snabb adoption av hållbara och biobaserade vaxvarianter, ökad användning av avancerade extrusionsteknologier och starkt fokus i branschen på lågemissions- och högpresterande formuleringar.

- Konkurrensaktiviteten intensifieras när tillverkare investerar i FoU, utökar produktionskapaciteter och stärker integrationen med nedströms processorer för att förbättra leveranssäkerhet och produktspecialisering.

- Asien-Stillahavsområdet leder den globala marknaden med 38–40% andel, stödd av storskalig polymerproduktion och industriell tillväxt, medan Nordamerika och Europa upprätthåller stabil efterfrågan genom mogna tillverkningsbaser och hållbarhetsdrivna innovationer.

Marknadssegmenteringsanalys:

Efter produkttyp

Termoplaster dominerar polymervaxmarknaden med en uppskattad andel på 55–60 %, stödd av deras smältbarhet, återvinningsbarhet och kompatibilitet med ett brett spektrum av polymermatriser. Deras starka användning inom förpackningar, beläggningar och masterbatch-produktion stärker deras ledarskap tack vare konsekvent prestanda, kostnadseffektivitet och bred användningsmångsidighet. Härdplaster har en måttlig andel, drivna av efterfrågan på högtemperaturbeständiga och kemiskt stabila formuleringar, särskilt inom industri- och byggapplikationer. Elastomerer fångar den återstående marknadsandelen, stödda av deras flexibilitet, hållbarhet och ökande användning inom bil- och specialproduktstillverkning.

- Till exempel erbjuder Evonik högpresterande termoplaster som VESTAKEEP® (PEEK) och VESTAMID® (PA12) under sin affärslinje High Performance Polymers — dessa polymerer möjliggör kontinuerliga arbetstemperaturer upp till 200 °C när de används i fiberkompositer och levererar hög styvhet, låg vattenabsorption och utmärkt kemisk resistens.

Efter Material

Polyeten leder marknaden med 40–45 % andel, drivet av dess utmärkta smörjegenskaper, låga friktionskoefficient och kompatibilitet med både extrudering och formningsprocesser. Dess utbredda användning inom förpackningar, beläggningar och polymerkompoundering förstärker dess ledande position. Polypropen följer med en anmärkningsvärd andel tack vare dess värmebeständighet och lämplighet för högpresterande masterbatcher och bilkomponenter. PVC, PET, PS och PU representerar tillsammans den återstående andelen, var och en stödd av nischapplikationer — PVC inom bygg, PET inom förpackningar, PS inom konsumentvaror och PU inom specialbeläggningar — drivna av ökande efterfrågan på hållbara och lätta polymersystem.

- Till exempel erbjuder Sasol lågdensitetspolyeten (LDPE) kvaliteter som kvalitet LM2065, som har ett smältflödesindex (MFI) på 6,5 g/10 min och en densitet på 0,918 g/cm³.

Efter Applikation

Förpackningar förblir den dominerande applikationen och står för över 35 % av marknadsandelen, drivet av kontinuerlig efterfrågan på styva och flexibla förpackningar, förbättrade barriäregenskaper och förbättrad bearbetningseffektivitet i filmer och behållare. Bygg och konstruktion följer med stadig adoption av polymervaxer i tak, golv och fönsterprofiler tack vare förbättrad stabilitet och ytegenskaper. Bilsegmentet drar nytta av ökande användning i däck, karosspaneler och motorkomponenter för bättre hållbarhet och minskat slitage. Elektronik och el, jordbruk, medicin och andra sektorer bidrar med inkrementell efterfrågan, var och en driven av specialiserade prestandabehov och processoptimering.

Viktiga Tillväxtdrivare

1. Ökad Efterfrågan på Lätta och Högpresterande Material

Det växande fokuset på lätta, högstyrka material inom bil-, förpacknings- och konsumentvarusektorer driver betydligt efterfrågan på polymervaxer. Dessa vaxer förbättrar bearbetningseffektiviteten, förbättrar smältflödet och levererar överlägsen mekanisk konsistens i plast- och beläggningstillverkning. Polymervaxers förmåga att minska friktion, förbättra dispersion och stödja tunnväggig formning förstärker deras adoption i högvolymproduktionsmiljöer. När tillverkare siktar på kostnadsoptimering och hållbarhet spelar polymervaxer en kritisk roll i att förbättra produktprestanda och energieffektiv bearbetning.

- Till exempel har IGI:s paraffinvaxprodukt IGI 1297A ett smältpunktsintervall på 148–154 °F och en kinematisk viskositet vid 100 °C på 5,0–6,6 cSt, enligt dess tekniska datablad — vilket gör det lämpligt som processhjälpmedel eller släppvax för plast- och elastomerbearbetning.

2. Expansion av flexibel förpackning och e-handelslogistik

Den snabba expansionen av flexibel förpackning, driven av ökande e-handelsaktiviteter och förändrade konsumentpreferenser, stärker tillväxtmomentet för marknaden för polymervax. Polymervaxer förbättrar glidegenskaper, anti-blockeringsprestanda och förseglingsbeteende, vilket gör dem till viktiga tillsatser i filmer, laminat och tryckfärger. Deras bidrag till att förbättra tryckbarhet och ytutseende stämmer överens med varumärkeskrav för detaljhandel och livsmedelsförpackningar. När hållbarhetsdrivna lättviktsförpackningsmaterial växer, fortsätter efterfrågan på polymervaxer som stöder återvinningsbarhet och effektivitet att accelerera över globala leveranskedjor.

- Till exempel har Nippon Seiros mikrokrystallina vaxkvalitet Hi‑Mic 1080 en smältpunkt (ASTM D127) på ~ 85,0 °C ± 2,7 °C, med en oljehalt (ASTM D721) på högst 0,50% och en penetration (ASTM D1321, 25 °C) på 13 ± 3 (och 20 ± 5 vid 35 °C) — vilket indikerar en fast, konsekvent basvax som är lämplig för användning där glid, anti-blockering och kontrollerat flöde/solidifiering krävs.

3. Teknologiska framsteg inom polymerbearbetning

Innovationer inom polymeriseringsmetoder, katalysatorsystem och avancerade blandningstekniker bidrar till betydande tillväxt i konsumtionen av polymervax. Tillverkare adopterar i allt högre grad polymervaxer för att optimera extrudering, formsprutning och produktion av smältlim. Framväxten av konstruerade vaxkvaliteter anpassade för specifika smältintervall, kompatibilitetskrav och prestandaegenskaper förbättrar marknadspenetrationen. Dessa framsteg stödjer högfartsproduktionslinjer, minskar defekter och förbättrar formuleringsstabilitet, vilket gör det möjligt för leverantörer av polymervax att möta olika industriella behov samtidigt som de upprätthåller strikta kvalitets- och regulatoriska efterlevnadsstandarder.

Viktiga trender och möjligheter

1. Växande skifte mot hållbara och biobaserade polymervaxer

Skiftet mot hållbarhet och cirkulär ekonomi driver intresset för biobaserade och återvunna polymervaxer. Tillverkare investerar i förnybara råvaror och miljövänliga katalysatorer för att ersätta petroleumderiverade alternativ. Dessa material erbjuder lägre koldioxidavtryck, förbättrad biologisk nedbrytbarhet och prestandaegenskaper jämförbara med syntetiska vaxer. När regeringar inför strängare miljöbestämmelser uppstår möjligheter för företag som utvecklar gröna vaxteknologier för förpackningar, beläggningar och jordbruksfilmer. Denna trend positionerar biobaserade polymervaxer som en premium tillväxtkategori med stark långsiktig marknadspotential.

- Till exempel är Baker Hughes syntetiska vaxlinje, POLYWAX™ polyetener, fullt mättade homopolymerer av eten med en mycket smal molekylviktsfördelning (polydispersitet Mw/Mn ≈ 1,08).

2. Ökad Integration i Högprecisionsindustriella Applikationer

Polymervax finner växande möjligheter inom högprecisionssektorer inklusive elektronik, medicintekniska produkter och konstruerade komponenter. Deras förmåga att erbjuda kontrollerad smörjning, dimensionsstabilitet och förbättrad formsläpp ökar deras lämplighet för avancerade tillverkningsmiljöer. Ökad användning inom pulvermetallurgi, 3D-utskrift och mikrogjutning skapar en stigande efterfrågan på specialformuleringar av polymervax. När industriell produktion skiftar mot miniatyrisering och prestandakonsistens, drar polymervaxleverantörer nytta av framväxande nischer som kräver noggrant konstruerade materialegenskaper.

- Till exempel, CNPC (2023‑05‑13), vaxet har en uppmätt smältpunkt på 61,7 °C, oljeinnehåll på 0,30% (max 0,5%), Saybolt-färg +30 (min +25), nålpenetration vid 25 °C på 17 (max 19), och en kinematisk viskositet vid 100 °C på 4,418 mm²/s.

3. Framsteg inom Ytmodifiering och Beläggningstekniker

FoU inom ytmodifieringstekniker ger nya möjligheter för polymervaxer som används i specialbeläggningar, bläcktillsatser och skyddande ytskikt. Förbättrad nötningsbeständighet, glanskontroll och reptåliga egenskaper möjliggör bredare användning inom fordonslackering, träbeläggningar, textilier och dekorativa material. Med tillverkare som prioriterar estetisk tilltalande och hållbarhet blir polymervaxer nyckelingredienser i högpresterande ytbehandlingssystem. Denna trend stöder premiumformuleringar som är i linje med utvecklande slutanvändarförväntningar.

Viktiga Utmaningar

1. Volatilitet i Råmaterialpriser

Beroendet av petroleum-baserade råvaror utsätter polymervaxproducenter för prisfluktuationer i råolja och derivat. Råmaterialvolatilitet påverkar direkt produktionskostnader, leveransstabilitet och prissättningsstrategier för färdiga vaxprodukter. Sådan oförutsägbarhet pressar tillverkare att optimera driftseffektivitet och diversifiera leveranskällor. Dessutom försvårar stigande efterfrågan på högrenade polymervaxer kostnadshantering, särskilt för små och medelstora företag som arbetar med snäva vinstmarginaler, vilket gör leveranskedjans motståndskraft till en ständig utmaning.

2. Miljöregleringar och Hållbarhetstryck

Stränga miljöregleringar som riktar sig mot utsläpp, plastavfall och kemiska tillsatser utgör utmaningar för polymervaxproducenter. Efterlevnad av utvecklande globala standarder ökar FoU-kostnader och kräver kontinuerlig omformulering för att eliminera begränsade ämnen. Skiftet mot hållbara material intensifierar trycket att utveckla biobaserade vaxer samtidigt som prestanda och kostnadskonkurrenskraft bibehålls. Tillverkare måste balansera regleringskrav, kundförväntningar och produktionsmöjligheter, vilket gör hållbarhetsanpassning till en strukturell utmaning över hela värdekedjan.

Regional Analys

Nordamerika

Nordamerika innehar cirka 32–34% av polymervaxmarknaden, stödd av stark efterfrågan från förpackningskonverterare, industriella beläggningar och avancerade plastbearbetningssektorer. Regionen drar nytta av ett moget tillverkningssystem, hög användning av prestandaförbättrande tillsatser och utbredd användning av polymervax i smältlim, PVC-bearbetning och fordonsapplikationer. Efterfrågan växer stadigt när industrier prioriterar produktens hållbarhet, energieffektiv produktion och förbättrad ytprestanda. USA leder konsumtionen på grund av storskaliga förpacknings- och kemiska industrier, medan Kanada bidrar genom ökad användning i byggmaterial och extruderingsprocesser. Regleringsstöd för hållbara material påskyndar ytterligare marknadspenetration.

Europa

Europa står för ungefär 27–29% av polymervaxmarknaden, drivet av strikta miljöregler, avancerade FoU-kapaciteter och stark efterfrågan från beläggnings-, plast- och gummiindustrier. Regionen betonar högpresterande, lågemissionstillsatser, vilket ökar användningen av polymervax över förpackningsfilmer, masterbatches och tekniska beläggningar. Tyskland, Italien och Storbritannien leder konsumtionen på grund av robusta fordons-, bygg- och industriella tillverkningsaktiviteter. Ökat fokus på återvinningsbara förpackningsmaterial och initiativ för cirkulär ekonomi förstärker efterfrågan på polymervaxer som förbättrar bearbetbarhet och ytans kvalitet. Skiftet mot biobaserade och specialvaxlösningar stödjer ytterligare långsiktig marknadsexpansion över regionen.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar polymervaxmarknaden med en betydande 38–40% andel, drivet av snabb industrialisering, storskalig plastproduktion och expanderande förpacknings- och byggsektorer. Kina leder den regionala efterfrågan på grund av sin starka polymerbearbetningsbas och ökande investeringar i lim, beläggningar och masterbatch-produktion. Indien och Sydostasien följer med ökande konsumtion stödd av urban infrastrukturutveckling och växande tillverkningsaktivitet. Regionens konkurrenskraftiga produktionskostnader och högvolymproduktion möjliggör betydande användning av polymervax i extrudering, kompoundering och ytmodifieringsapplikationer. Expanderande e-handelsförpackningar och ökande efterfrågan på högkvalitativa bearbetade material stärker kontinuerlig marknadstillväxt.

Latinamerika

Latinamerika innehar en uppskattad 5–7% andel av polymervaxmarknaden, med tillväxt driven av ökad användning i förpackningar, PVC-bearbetning och tillverkning av fordonskomponenter. Brasilien och Mexiko representerar de största bidragsgivarna på grund av sina expanderande industriella baser och ökande efterfrågan på högpresterande plasttillsatser. Regionen drar nytta av växande konsumtion av flexibla förpackningsmaterial, limlösningar och byggplast. Investeringar i modernisering av tillverkningen och gradvis antagande av avancerade extruderingstekniker stödjer användningen av polymervax. Trots ekonomiska fluktuationer fortsätter marknaden att expandera när industrier söker förbättrad bearbetningseffektivitet, slätare produktfinish och kostnadseffektiva prestandatillsatser.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika fångar cirka 3–5% av marknaden för polymervax, med stadig tillväxt stödd av ökande industriell diversifiering, expanderande byggaktiviteter och ökande plastproduktion. GCC-länder driver efterfrågan genom investeringar i polymerproduktion, förpackningslösningar och högpresterande beläggningar. Närvaron av stora petrokemiska aktörer stärker tillgången till råmaterial, vilket möjliggör bredare användning i kompoundering och extruderingsapplikationer. Afrikas efterfrågan växer gradvis i takt med att infrastrukturutveckling och industriella aktiviteter expanderar. Även om marknadspenetrationen förblir lägre än i andra regioner, förstärker den ökande konsumtionen av bearbetade plaster och lim de långsiktiga tillväxtutsikterna för polymervax i MEA.

Marknadssegmenteringar:

Efter produkttyp:

Efter material:

- Polyvinylklorid

- Polyetylentereftalat

Efter applikation:

- Elektronik och elektriska

- Jordbruk

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för polymervax kännetecknas av ledande deltagare som Evonik Industries AG, Sasol Limited, BP P.L.C, The International Group, Inc., Nippon Seiro Co., Ltd, Exxon Mobil Corporation, Baker Hughes Company, HollyFrontier Corporation, China National Petroleum Corporation och Sinopec Corp. Marknaden för polymervax kännetecknas av kontinuerlig innovation, kapacitetsoptimering och expanderande applikationsmångsidighet över förpackningar, industriella beläggningar, plastbearbetning och lim. Företag fokuserar på att producera högrenade, specialklassade polymervaxer som förbättrar termisk stabilitet, smörjeffektivitet och ytprestanda i extrudering, kompoundering och masterbatch-operationer. Marknadsdeltagare stärker sina positioner genom investeringar i FoU, utveckling av biobaserade och lågemissionsformuleringar samt antagande av avancerade tillverkningsteknologier som förbättrar konsistens och bearbetbarhet. Strategiska samarbeten med nedströms tillverkare, regionala kapacitetsutvidgningar och integrerade leveranskedjekapaciteter stödjer ytterligare konkurrenskraften. När hållbarhetsregler intensifieras prioriterar ledande producenter cirkulära materiallösningar och miljöanpassade vaxkemier, vilket förstärker långsiktig marknadstillväxt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Evonik Industries AG

- Sasol Limited

- BP P.L.C

- The International Group, Inc.

- Nippon Seiro Co., Ltd

- Exxon Mobil Corporation

- Baker Hughes Company

- HollyFrontier Corporation

- China National Petroleum Corporation

- Sinopec Corp

Senaste Utvecklingar

- I februari 2025 utökade Sasol Chemicals sina mikroniserade vaxer med lanseringen av SASOLWAX LC Spray 30 G och LC Spray 30 G-EF, som har ett 32% lägre produktkoldioxidavtryck (PCF) jämfört med deras standardkvaliteter. Dessa nya vaxer är specifikt designade för beläggningar, bläck och förpackningsapplikationer och erbjuder prestandafördelar som förbättrat ytskydd, glid och nötningstålighet.

- I maj 2024 introducerade Clariant Licolub PED 1316, ett nytt oxiderat högdensitetspolyeten (HDPE) vax för intern och extern användning i PVC-bearbetning. Lanseringen av denna innovativa lösning förväntas påverka polyetenvaxmarknaden avsevärt genom att möta växande krav på hållbarhet och operativ effektivitet.

- I maj 2024 samarbetade Kydex och Kasiglas på en transparent, flygplanskvalitets-polymer, baserat på Kydexs historia inom flygplansinteriörer. Kydex, tillverkat av Sekisui Kydex, LLC, är ett termoplastmärke som har utökat sin flygproduktportfölj för att inkludera detta nya transparenta material genom partnerskapet med Kasiglas.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på produkttyp, material, applikation och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig efterfrågetillväxt drivet av ökande konsumtion inom förpackning, beläggningar och plastbearbetning.

- Tillverkare kommer att fokusera på att utveckla högpresterande polymervaxer som förbättrar smörjning, dispersion och termisk stabilitet.

- Användningen av biobaserade och hållbara vaxalternativ kommer att öka när miljöreglerna skärps.

- Framsteg inom extrudering och sammansättningstekniker kommer att utöka användningen av specialpolymervaxer över industriella applikationer.

- Tillväxt inom fordons-, bygg- och elektroniksektorerna kommer att stödja högre användning av prestandaförbättrande tillsatser.

- Globala producenter kommer att investera i kapacitetsutökningar för att möta den ökande efterfrågan från snabbväxande asiatiska marknader.

- Integrationen av polymervaxer i högstyrka, återvinningsbara förpackningsmaterial kommer att få fart.

- Digitalisering och processautomatisering inom tillverkning kommer att förbättra produktkonsistens och produktionseffektivitet.

- Strategiska partnerskap mellan hartstillverkare och vaxformulerare kommer att stärka leveranskedjans tillförlitlighet.

- Innovation inom ultra-ren och applikationsspecifika vaxkvaliteter kommer att forma långsiktig konkurrenskraft på marknaden.