Marknadsöversikt

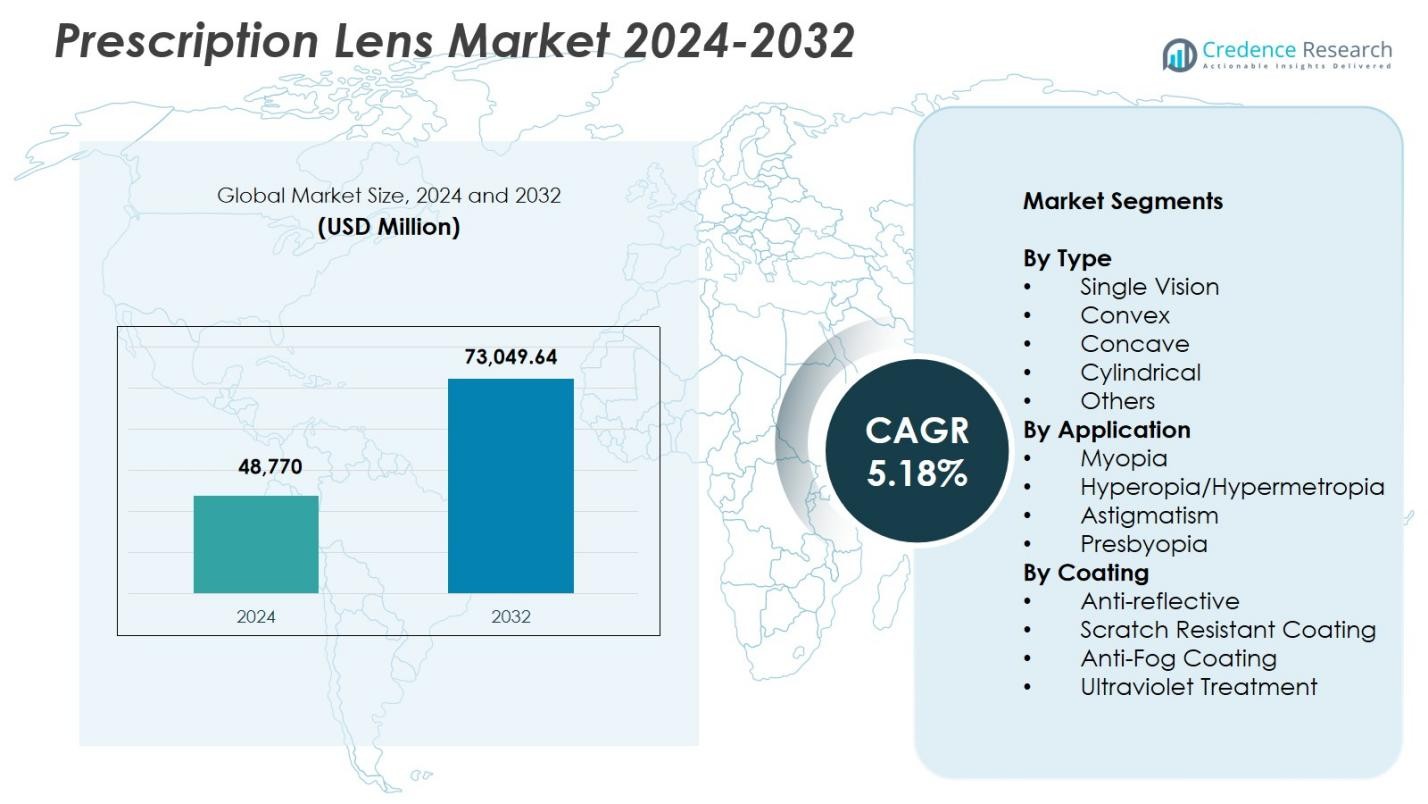

Marknaden för receptbelagda linser värderades till 48 770 miljoner USD år 2024 och förväntas nå 73 049,64 miljoner USD år 2032, med en CAGR på 5,18% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för receptbelagda linser 2024 |

48 770 miljoner USD |

| Marknad för receptbelagda linser, CAGR |

5,18% |

| Marknadsstorlek för receptbelagda linser 2032 |

73 049,64 miljoner USD |

Marknaden för receptbelagda linser drivs av ledande aktörer som EssilorLuxottica SA, Carl Zeiss Vision International GmbH, HOYA Corporation, Nikon Corporation, Rodenstock GmbH, Seiko Optical Products Co., Ltd., Shamir Optical Industry Ltd., BBGR SA, Vision-Ease Lens Technologies, Inc., och Younger Optics, Inc., vilka alla stärker produktportföljer med avancerade beläggningar, digital ytbehandling och personliga linsteknologier. Dessa företag fokuserar på innovation, kvalitetsförbättring och bredare distribution för att möta det ökande globala behovet av synkorrigering. Regionalt ledde Nordamerika med 33,4% andel år 2024, stödd av stark adoption av premiumlinser, följt av Europa och Asien-Stillahavsområdet, som fortsätter att expandera på grund av ökande förekomst av myopi och ökad tillgång till optisk vård.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för receptbelagda linser nådde 48 770 miljoner USD år 2024 och kommer att växa med en CAGR på 5,18% för att nå 73 049,64 miljoner USD år 2032.

- Stark efterfrågan drivs av ökande fall av myopi, hyperopi och presbyopi, där enkelvisionslinser har 42,6% andel på grund av utbredda korrigeringsbehov över alla åldersgrupper.

- Viktiga trender inkluderar snabb adoption av blåljusskydd, premiumbeläggningar och personliga fri-form linser då konsumenter söker större komfort, klarhet och minskning av digital ögonbelastning.

- Ledande aktörer som EssilorLuxottica, Carl Zeiss, HOYA, Nikon och Rodenstock expanderar portföljer genom innovation, avancerade material och bredare distributionsnätverk för att stärka global närvaro.

- Nordamerika ledde med 33,4% andel år 2024, följt av Europa med 28,7% och Asien-Stillahavsområdet med 26,9%, vilket återspeglar stark optisk infrastruktur, ökande skärmanvändning och expanderande tillgång till ögonvårdstjänster över stora regioner.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter typ:

På marknaden för receptbelagda linser dominerade segmentet Enkel Vision med 42,6% andel år 2024, drivet av ökande fall av myopi och hyperopi bland vuxna och barn. Ökad användning av digitala enheter ökar den visuella belastningen, vilket stöder efterfrågan på enkelvisionskorrigerande linser. Konvexa och konkava linser fortsätter att öka i adoption på grund av förbättrade optiska designer och anpassningsalternativ, medan cylindriska linser adresserar ökande förekomst av astigmatism. Kategorin “Övriga” gynnas av nischkrav som arbets- och sportlinser. Framsteg inom lätta material och digitalt ytbearbetade linsteknologier stödjer ytterligare segmentets tillväxt.

- Till exempel använder ZEISS Single Vision Superb-linser avancerad fri-form-teknologi för att eliminera optiska kompromisser i konventionella designer, vilket ger skarp fokus över hela linsytan

Efter Användning:

Myopi-segmentet hade den största andelen på 47,3% år 2024, främst drivet av den globala ökningen av närarbete, långvarig skärmtid och stigande barndomsmyopi. Marknaden gynnas också av starkt antagande av avancerade korrigerande linser som erbjuder bredare synfält och minskad distorsion. Hyperopi/Hypermetropi och Presbyopi-segmenten expanderar stadigt med åldrande befolkningar, medan Astigmatism-linser växer tack vare förbättrade toriska designer. Ökad medvetenhet om ögonhälsa och bredare tillgång till optometriska tjänster förstärker ytterligare efterfrågan inom alla användningskategorier.

- Till exempel bromsade EssilorLuxotticas Stellest-linser myopiprogresionen med 1,95 D (57%) och axial förlängning med 0,81 mm (52%) i genomsnitt över sex år i kliniska studier.

Efter Beläggning:

Marknaden för receptbelagda linser såg att Anti-reflexbeläggningssegmentet ledde med 39,8% andel år 2024, stödd av dess förmåga att förbättra visuell klarhet, minska bländning och förbättra nattsyn. Efterfrågan förstärks av det växande behovet av digitalt skärmskydd och komfort under långa arbetstimmar. Reptåliga beläggningar registrerar starkt antagande på grund av hållbarhetskrav, medan anti-dimma beläggningar vinner mark inom hälso- och sjukvård, industriella och fuktiga miljöer. Ultravioletbehandlade linser bibehåller stadig efterfrågan då konsumenter prioriterar långsiktigt ögonskydd, drivet av ökad medvetenhet om UV-relaterade ögonrisker.

Viktiga Tillväxtdrivare

Ökande Förekomst av Synstörningar

Marknaden för receptbelagda linser upplever stark tillväxt på grund av den ökande förekomsten av myopi, hyperopi, astigmatism och presbyopi bland globala populationer. Långvarig skärmtid, förändringar i urban livsstil och minskade utomhusaktiviteter ökar avsevärt förekomsten av brytningsfel bland både vuxna och barn. Denna trend driver en konstant efterfrågan på korrigerande linser, särskilt enkelvision och avancerade digitala linser. Expanderande optometriska screeningprogram och ökad medvetenhet om förebyggande ögonvård stärker ytterligare marknadsadoptionen, vilket säkerställer hållbar långsiktig tillväxt över både utvecklade och framväxande regioner.

- Till exempel använder HOYA Integrated Dual Side fri-form-teknologi i sina iD Single Vision-linser, vilket möjliggör bi-asfäriska designer med pixelperfekt precision beräknad för varje punkt på linsytan för att leverera klar syn och maximal komfort.

Teknologiska Framsteg inom Linsmaterial och Designer

Kontinuerlig innovation inom linstillverkningsteknologier driver marknadsexpansion genom att förbättra optisk prestanda, komfort och hållbarhet. Digitalt ytbearbetade linser, blåljusfilterbeläggningar, lätta polykarbonatmaterial och adaptiva fotokromatiska lösningar ökar kundernas preferens för premium receptbelagda linser. Dessa framsteg adresserar moderna livsstilsbehov, inklusive minskning av digital belastning och förbättrad nattsyn. Tillverkare investerar alltmer i anpassningsteknologier för exakt korrigering, vilket erbjuder personliga visuella upplevelser. Övergången mot smarta linsdesigner och förbättrade skyddsbeläggningar ökar ytterligare produktdifferentiering och marknadspenetration.

- Till exempel anpassar sig Transitions Gen 8-linser snabbast till UV-ljus, mörknar utomhus för att minska bländning och filtrerar skadligt blått ljus inomhus över enkelslipade, bifokala och progressiva recept.

Växande åldrande befolkning och ökad medvetenhet om ögonvård

Globala demografiska förändringar, särskilt expansionen av den åldrande befolkningen, ökar avsevärt efterfrågan på presbyopikorrigerande linser och avancerade multifokala lösningar. Äldre konsumenter prioriterar överlägsen optisk klarhet, komfort och specialbeläggningar för stabil syn. Förbättrade medvetenhetsinitiativ från hälsoorganisationer och optiska återförsäljare uppmuntrar regelbundna ögonundersökningar, vilket stödjer tidigare diagnos av brytningsfel. Ökande disponibla inkomster och utökad tillgång till ögonvårdstjänster i utvecklingsekonomier stimulerar ytterligare linsinköp. Tillsammans positionerar dessa faktorer den åldrande befolkningen som en avgörande långsiktig drivkraft för hållbar marknadstillväxt.

Viktiga trender & möjligheter

Expansion av digitala linser och blåljusskydd

En stor trend som omformar marknaden för receptlinser är den snabba anpassningen av digitala linser och avancerade blåljusfilterteknologier. När konsumenter spenderar allt fler timmar på smartphones, surfplattor och datorer ökar efterfrågan på linser som minskar digital ögonbelastning och förbättrar visuell komfort. Denna förändring skapar möjligheter för tillverkare som erbjuder nästa generations beläggningar optimerade för skärmintensiva livsstilar. Återförsäljare utnyttjar denna trend genom att marknadsföra uppgiftsspecifika linser utformade för kontorsarbete, spel och e-lärandemiljöer. Den fortsatta digitaliseringen av dagliga aktiviteter säkerställer långvarig marknadsrelevans för sådana innovationer.

- Till exempel integrerar CooperVisions MyDay Energys kontaktlinser DigitalBoost-teknologi, en asfärisk design som ger en +0,3D boost för att lindra ciliärmuskulaturens stress och ackommodativa belastning när fokus skiftar från digitala enheter till den verkliga världen.

Tillväxt av anpassade och premiumlinslösningar

Marknaden ser växande möjligheter inom personliga och premiumreceptlinser anpassade till individuella visuella behov. Innovationer inom fri-formstillverkning, AI-driven ögonmätning och adaptiva fokuseringsteknologier förbättrar precision och användarupplevelse. Premiumbeläggningar, lätta material och högindexlinser lockar konsumenter som söker överlägsen estetik och prestanda. Dessutom stödjer expanderande e-handelsplattformar onlineanpassning och virtuella provverktyg, vilket förbättrar tillgängligheten. När konsumenter i allt högre grad föredrar differentierade och högkvalitativa synlösningar, får tillverkare som investerar i avancerade anpassningsmöjligheter en stark konkurrensfördel.

- Till exempel använder Rodenstock sin DNEye Scanner för att mäta över 7 000 punkter på ögat, inklusive pupillreaktioner och aberrationer, för biometriska enkelslipade och progressiva linser. Detta skapar individuella linser med skarpare kontrast, bättre nattsyn och större synfält.

Viktiga utmaningar

Höga kostnader för premiumlinsteknologier

En av de största utmaningarna på marknaden för receptlinser är de höga kostnaderna förknippade med avancerade linsmaterial, specialbeläggningar och precisionstillverkningsteknologier. Premiumlösningar som progressiva digitala linser eller blåljusfilterbeläggningar förblir ofta oöverkomliga för priskänsliga konsumenter. Begränsad försäkringsskydd i flera regioner begränsar ytterligare adoptionen. Tillverkare står inför pressen att balansera innovation med överkomlighet samtidigt som de upprätthåller marginaler. Denna kostnadsbarriär skapar skillnader i tillgången till högkvalitativ synkorrigering, särskilt på låginkomstmarknader där kostnadsdrivna alternativ förblir dominerande.

Ökad konkurrens från lågkostnadsalternativ

Den ökande närvaron av lågkostnadstillverkare av linser, särskilt i framväxande ekonomier, skapar pristryck och utmaningar för varumärkesdifferentiering för etablerade aktörer. Budgetoptikkedjor och online-återförsäljare erbjuder billiga receptbelagda linser som lockar prismedvetna konsumenter, vilket minskar efterfrågan på premiumerbjudanden. Detta intensifierar konkurrensen och tvingar etablerade varumärken att förbättra produktvärdet genom innovation, servicekvalitet och varumärkespositionering. Dessutom utgör förfalskade och undermåliga linser som kommer in på marknaden risker för konsumentsäkerhet och urholkar förtroendet. Dessa dynamiker gör det svårare för premiummanufacturers att behålla marknadsandelar.

Regional analys

Nordamerika

Nordamerika dominerade marknaden för receptbelagda linser med 33,4% andel år 2024, drivet av hög förekomst av brytningsfel, stark adoption av premiumlinser och utbredd tillgång till avancerade optometriska tjänster. Regionen drar nytta av omfattande försäkringsskydd för synvård och snabb upptagning av digitala, blåljus- och antireflexlinser bland yrkesverksamma. Stora tillverkare och detaljhandelskedjor utökar sina portföljer med anpassade och högindexlinser, vilket förbättrar konsumentvalet. Ökad medvetenhet om förebyggande ögonhälsa och ökande diagnoser av närsynthet bland yngre befolkningar stärker ytterligare den regionala efterfrågan.

Europa

Europa stod för 28,7% andel år 2024, stödd av en mogen optisk industri, växande äldre befolkning och hög adoption av multifokala och progressiva linser. Länder som Tyskland, Frankrike och Storbritannien uppvisar stark penetration av premiumbeläggningar och teknologiskt avancerade linsmaterial. Regulatoriskt stöd för tillgänglighet till ögonvård och regelbundna synundersökningar ökar efterfrågan över hela regionen. Närvaron av globalt erkända linstillverkare förbättrar innovation och produktvariation. Ökad användning av digitala enheter fortsätter att höja behovet av specialiserade blåljus- och ergonomiska receptbelagda linser.

Asien och Stillahavsområdet

Asien och Stillahavsområdet framträdde som den snabbast växande regionen med 26,9% andel år 2024, drivet av ökande förekomst av närsynthet, stor befolkningsbas och snabb urbanisering. Länder som Kina, Japan, Sydkorea och Indien upplever stark efterfrågan på enkelsynkorrigerande linser och avancerade beläggningar på grund av hög exponering för digitala skärmar. Expanderande medelklassinkomstnivåer och förbättrad tillgång till optometriska tjänster stödjer fortsatt marknadspenetration. Lokal tillverkningsexpansion och partnerskap med globala varumärken stärker ytterligare leveranskapaciteten. Regeringsinitiativ som främjar rutinmässiga ögonundersökningar bidrar också till en hållbar tillväxt över hela regionen.

Latinamerika

Latinamerika fångade 6,1% andel år 2024, drivet av ökande medvetenhet om synkorrigering och växande tillgänglighet av prisvärda receptbelagda linser. Länder som Brasilien, Mexiko och Argentina visar ökande adoption av enkelsyn- och antireflexlinser i takt med att användningen av digitala enheter ökar. Expansion av optiska detaljhandelskedjor och e-handelsplattformar förbättrar tillgängligheten och stödjer marknadspenetration. Investeringar i lokal optisk tillverkning förbättrar produktens överkomlighet. Dock fortsätter begränsad försäkringsskydd och priskänslighet bland konsumenter att forma köpbeteendet över hela regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för 4,9 % andel år 2024, stödd av ökande urbanisering, förbättrad sjukvårdsinfrastruktur och ökande screening för brytningsfel. Länder som Förenade Arabemiraten, Saudiarabien och Sydafrika visar en växande efterfrågan på antireflex- och UV-skyddande linser på grund av hårda klimatförhållanden. Expanderande optiska detaljhandelsnätverk och partnerskap med globala varumärken förbättrar produktens tillgänglighet. Ekonomiska skillnader och begränsad tillgång till specialiserade ögonvårdstjänster i landsbygdsområden fortsätter dock att utmana marknadstillväxten, vilket leder till långsammare antagande av premiumlinslösningar.

Marknadssegmenteringar:

Efter Typ

- Enkelslipad

- Konvex

- Konkav

- Cylindrisk

- Övriga

Efter Användning

- Närsynthet

- Översynthet/Hypermetropi

- Astigmatism

- Ålderssynthet

Efter Beläggning

- Antireflex

- Reptålig Beläggning

- Imskyddsbeläggning

- Ultraviolett Behandling

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden för receptbelagda linser formas av ledande företag som EssilorLuxottica SA, Carl Zeiss Vision International GmbH, HOYA Corporation, Nikon Corporation, Rodenstock GmbH, Seiko Optical Products Co., Ltd., BBGR SA, Shamir Optical Industry Ltd., Vision-Ease Lens Technologies, Inc., och Younger Optics, Inc. Dessa aktörer stärker sina marknadspositioner genom kontinuerliga framsteg inom linsmaterial, digitala ytbehandlingsteknologier och premiumbeläggningar som förbättrar visuell komfort och klarhet. Företag expanderar aktivt sina globala fotavtryck genom att investera i FoU, introducera anpassade och blåljusfilterlösningar och påskynda produktionen av högindex- och lättviktslinser. Strategiska partnerskap med optiska återförsäljare, e-handelskanaler och ögonvårdsspecialister möjliggör bredare konsumenträckvidd och varumärkessynlighet. Många tillverkare fokuserar också på hållbarhetsinitiativ, integrerar miljövänliga material och energieffektiva tillverkningsmetoder. Den växande efterfrågan på personligt anpassad synkorrigering uppmuntrar företag att förbättra precisionsteknologier för mätning och erbjuda skräddarsydda linsdesigner, vilket ytterligare intensifierar konkurrensen på globala marknader.

Nyckelspelaranalys

Senaste Utvecklingen

- I juni 2025 tillkännagav Carl Zeiss Vision International GmbH förvärvet av Brighten Optix, vilket integrerar dess specialkontaktlinser och myopihanteringsportfölj i Zeiss Vision Care.

- I september 2025 lanserade HOYA Corporation sin nya lagerlinsbutik, LensesByHOYA.us, som erbjuder ett brett utbud av HOYA-linsdesigner, material och behandlingar till ögonvårdsspecialister med hög tillgänglighet och snabb leverans.

- I juni 2025 tecknade EssilorLuxottica SA ett avtal om att förvärva den stora malaysiska optiska detaljhandelskedjan A‑Look / Seen / OWL-butiker, vilket utökar dess regionala detaljhandelsnärvaro i Sydostasien.

- I juli 2025 introducerade HOYA en ny serie polariserade receptbelagda linser under namnet Lumacore, med målet att erbjuda förbättrad linsprestanda och estetisk tilltalande för användare av polariserade linser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Beläggning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på avancerade receptbelagda linser kommer att öka i takt med att användningen av digitala skärmar fortsätter att öka globalt.

- Användningen av blåljusskydd och digitala belastningsreducerande beläggningar kommer att expandera i både utvecklade och framväxande marknader.

- Personliga och fri-form linser kommer att få starkare genomslag på grund av konsumenternas preferens för skräddarsydd synkorrigering.

- Fotokromatiska och adaptiva linser kommer att se högre upptagning när användare söker bekväma och multifunktionella lösningar.

- Premium progressiva och multifokala linser kommer att växa snabbt med den växande åldrande befolkningen.

- E-handelsplattformar kommer att spela en större roll i distribution och anpassning av receptbelagda linser.

- Smarta linsteknologier kommer att dyka upp när tillverkare integrerar sensorer och digitala funktioner i optiska produkter.

- Hållbara och miljövänliga linsmaterial kommer att få betydelse när företag prioriterar grön tillverkning.

- Ökad medvetenhet om regelbundna ögonundersökningar kommer att stödja tidig upptäckt och högre användning av receptbelagda linser.

- Partnerskap mellan optiska varumärken och teknikföretag kommer att påskynda innovation och produktdiversifiering.