Marknadsöversikt:

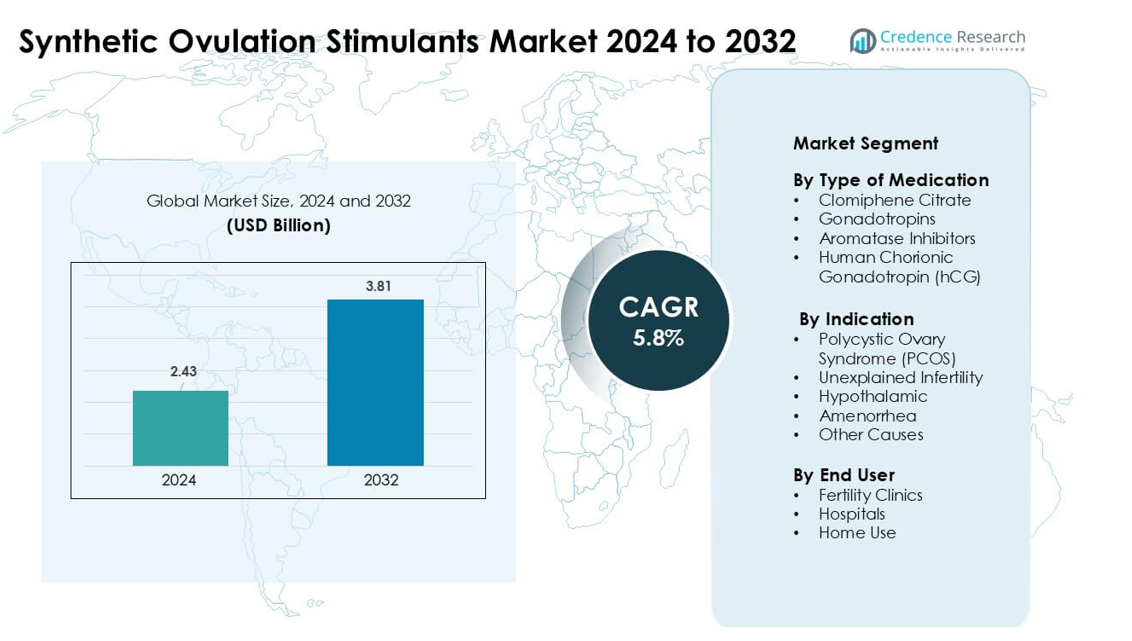

Marknaden för syntetiska ägglossningsstimulerande medel värderades till 2,43 miljarder USD år 2024 och förväntas nå 3,81 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,8 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

Marknadsstorlek för syntetiska ägglossningsstimulerande medel 2024

|

2,43 miljarder USD |

| Marknaden för syntetiska ägglossningsstimulerande medel, CAGR |

5,8% |

| Marknadsstorlek för syntetiska ägglossningsstimulerande medel 2032 |

3,81 miljarder USD |

Marknaden för syntetiska ägglossningsstimulerande medel inkluderar stora företag som Merck KGaA, Ferring Pharmaceuticals, Novartis AG, Sanofi Aventis Ltd., Serum Institute Pvt. Ltd., Merck & Co. Inc., AstraZeneca plc, Organon & Co., EMD Serono, Inc. och Kosher Pharmaceuticals. Dessa företag konkurrerar genom förbättrade hormonformuleringar, bredare kliniska partnerskap och utökad global distribution. Nordamerika ledde marknaden 2024 med en uppskattad andel på 38 %, stödd av starka nätverk av fertilitetskliniker, hög behandlingsmedvetenhet och bredare tillgång till reproduktiva diagnostik. Kontinuerlig produktinnovation och ökande infertilitetsutvärderingar över regionen förstärker dess ledarskap i det globala landskapet.

Marknadsinsikter:

- Marknaden för syntetiska ägglossningsstimulerande medel värderades till 2,43 miljarder USD år 2024 och förväntas nå 3,81 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,8%.

- Ökande infertilitetsfall orsakade av PCOS, livsstilsrelaterade sjukdomar och försenade graviditeter ökade efterfrågan, där klomifencitrat hade den största andelen bland medicintyperna.

- Personliga hormonbaserade behandlingsprotokoll och digitala cykelspårningsverktyg formade marknadstrenderna, medan kliniker antog optimerade doseringar för att förbättra ägglossningsframgång.

- Stark konkurrens kom från Merck KGaA, Ferring Pharmaceuticals, Novartis AG, Sanofi Aventis Ltd. och Merck & Co. Inc., då företag utökade kliniska partnerskap och förbättrade formuleringens säkerhet.

- Nordamerika ledde marknaden med en andel på 38% år 2024, följt av Europa, medan Asien-Stillahavsområdet växte snabbast på grund av ökande diagnostisk tillgång och expanderande fertilitetskliniker.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter typ av medicinering

Klomifencitrat hade den dominerande andelen år 2024 med bred användning som förstahandsbehandling. Läkare föredrog detta läkemedel eftersom det erbjöd stark ägglossningsinduktion, låg kostnad och enkel oral dosering. Efterfrågan förblev stabil i regioner med ökande infertilitetsbedömningar och bredare tillgång till reproduktiv vård. Gonadotropiner och aromatashämmare växte som andrahandsalternativ för patienter som visade begränsat svar på klomifencitrat. Humant koriongonadotropin stödde behandlingscykler genom att utlösa ägglossning och hjälpte till att förbättra den övergripande protokollframgången över kliniker.

- Till exempel fann en randomiserad multicenterstudie som jämförde lågdos follikelstimulerande hormon (gonadotropin) mot klomifencitrat hos kvinnor med polycystiskt ovariesyndrom (PCOS)-relaterad anovulation att graviditetsgraden per första behandlingscykel var 30 % i lågdos FSH-gruppen jämfört med 14,6 % i klomifencitratgruppen.

Efter indikation

Polycystiskt ovariesyndrom (PCOS) ledde indikationssegmentet år 2024 med den högsta andelen på grund av dess starka koppling till anovulation. Kliniker använde ägglossningsstimulerande medel för att förbättra cykelregularitet och öka fertiliteten hos kvinnor med hormonell obalans. Ökande diagnosfrekvenser, livsstilsrelaterade metabola problem och tidigare reproduktiva konsultationer stödde detta ledarskap. Oförklarad infertilitet och hypotalamisk amenorré fortsatte att expandera när fler par sökte detaljerade utvärderingar och evidensbaserade behandlingsplaner.

- Till exempel uppskattade en global sjukdomsbördeanalys att infertilitet orsakad av PCOS nådde cirka 12,13 miljoner kvinnor världen över år 2019, upp från cirka 6,00 miljoner år 1990, vilket indikerar en fördubbling av absoluta fallnummer under den perioden.

Efter slutanvändare

Fertilitetskliniker dominerade slutanvändarsegmentet år 2024 eftersom de hanterade de flesta medicinskt övervakade ägglossningsinduktionscykler. Kliniker föredrog kontrollerade stimuleringsprotokoll och tillhandahöll övervakning genom ultraljud och hormonella tester. Högre behandlingsframgångsfrekvenser, bredare adoption av assisterade reproduktionsteknologier och förbättrade patientvägar förstärkte deras andel. Sjukhus stödde komplexa fall som krävde specialistvård, medan hemanvändningsalternativ fick gradvis genomslag när digitala plattformar främjade guidad behandling och fjärrövervakning för utvalda patientgrupper.

Viktiga tillväxtdrivkrafter:

Ökande global förekomst av infertilitet

Ökande infertilitetsnivåer förblir en viktig tillväxtdrivkraft för marknaden för syntetiska ägglossningsstimulanter. Många par står inför försenad barnafödande, livsstilsförändringar, metabola störningar och hormonella problem som ökar ägglossningsrelaterade problem. Fler fall av PCOS, sköldkörtelobalans, fetma och stressrelaterad reproduktionsdysfunktion ökar efterfrågan på medicinskt stöd för ägglossning. Kvinnor söker nu tidigare utvärdering, medan medvetandekampanjer lyfter fram fördelarna med snabb fertilitetsbehandling. Kliniker rapporterar fler förstakonsultationer bland kvinnor i slutet av tjugoårsåldern och början av trettioårsåldern. Ökad tillgänglighet av strukturerade diagnostiska vägar, bredare försäkringsinkludering i utvalda regioner och expanderande fertilitetskedjor hjälper fler patienter att få tillgång till vård. Dessa förändringar driver på en stadig användning av både orala och injicerbara stimulanter.

- Till exempel uppskattar Världshälsoorganisationen (WHO) att ungefär 1 av 6 personer globalt, cirka 17,5% av den vuxna befolkningen, kommer att uppleva infertilitet någon gång i livet.

Ökad tillgång till fertilitetstjänster och specialiserade kliniker

Den globala expansionen av fertilitetskliniker fortsätter att driva på stark användning av syntetiska ägglossningsstimulanter. Många regioner investerar nu i reproduktiv hälsovård, vilket gör avancerad vård tillgänglig utanför större städer. Kliniker erbjuder standardiserade stimuleringsprotokoll, tillförlitliga övervakningsverktyg och skräddarsydda behandlingsplaner som förbättrar framgångsgraderna. Växande telekonsultationsplattformar hjälper till att nå kvinnor som tidigare saknade tillgång till reproduktionsspecialister. Fler kliniker samarbetar med diagnostiska laboratorier för att stödja snabb hormontestning och cykelspårning. Uppkomsten av medicinska turismhubbar ökar också behandlingsvolymerna, särskilt där procedurer förblir överkomliga. Med bättre utbildade specialister och högre användning av evidensbaserad terapi, förskriver kliniker fler stimulanter för förstahands- och andrahandsägglossningsinduktion.

- Till exempel rapporterade en omfattande global bördanalys, som använde data från Global Burden of Disease Study 2021 (GBD 2021) och publicerades i tidskrifter fram till 2025, att antalet kvinnor i fertil ålder med PCOS världen över nådde 65,77 miljoner år 2021, och bland dem led cirka 12,47 miljoner kvinnor av PCOS-relaterad infertilitet, vilket illustrerar en växande patientpool för fertilitetstjänster.

Skifte mot tidig diagnos och proaktiv fertilitetshantering

Ett tydligt skifte mot tidig fertilitetsbedömning stödjer marknadstillväxten. Kvinnor övervakar i allt högre grad reproduktiv hälsa genom hormontester, ägglossningsappar och rutinmässiga gynekologiska utvärderingar. Tidig upptäckt av tillstånd som PCOS, hypotalamisk dysfunktion och lutealfasproblem leder till snabb intervention med hjälp av syntetiska stimulanter. Folkhälsoprogram uppmuntrar fertilitetsscreening som en del av kvinnors hälsoplaner, vilket ytterligare ökar medvetenheten. Många vårdgivare lär ut livsstilsförändringar och ger råd till patienter om optimal timing, vilket förbättrar behandlingsresultaten. Med proaktiv hantering som vinner acceptans, börjar fler kvinnor terapi innan tillstånd förvärras. Detta minskar cykelfel, förbättrar ägglossningsförutsägbarhet och driver på en stadig användning av stimulanter på globala marknader.

Nyckeltrend & Möjlighet:

Ökad användning av personliga och protokolloptimerade behandlingar

Personliga stimuleringsprotokoll visar stark tillväxt när kliniker anpassar medicinering och cykelplanering baserat på hormonnivåer, äggstocksreserv, ålder och samsjuklighet. Läkare förlitar sig på datadrivna verktyg för att välja mellan klomifen, aromatashämmare eller gonadotropiner för att optimera framgångsgraden. Övervakningstekniker, inklusive automatiserade hormonanalysatorer och ultraljudsbaserad follikelspårning, hjälper till att leverera säkrare och mer precisa cykler. När individanpassad vård expanderar, föredrar fler kvinnor kliniker som erbjuder protokolloptimering. Denna trend minskar risken för överstimulering, stödjer förutsägbara resultat och stärker förtroendet för farmaceutiska alternativ.

- Till exempel introducerade en nyligen genomförd studie en AI-driven modell som förutsäger individuella dagliga FSH-doser för kontrollerad äggstocksstimulering med 73,7% noggrannhet, vilket är avsevärt högre än konventionell klinikerguidad dosering.

Integration av digitala plattformar och fjärrövervakning

Digitala hälsovårdsverktyg stödjer nya möjligheter för marknaden för syntetiska ägglossningsstimulanter. Mobilappar spårar nu follikulära förändringar, förutsäger ägglossningsfönster och skickar påminnelser om medicineringstider. Kliniker använder telekonsultationer för uppföljningsbesök, receptjusteringar och cykelgranskningar. Bärbara enheter mäter basaltemperatur och hormonfluktuationer, vilket hjälper läkare att finjustera medicineringsplaner. Fjärrstöd minskar resebehov och gör det möjligt för fler kvinnor att hantera terapi hemifrån. När digitala plattformar expanderar förbättrar de följsamhet, minskar cykelavbrott och ökar den övergripande behandlingsframgången.

- Till exempel observerade en kvalitativ systematisk översikt från 2025, som granskade resultat från 29 relevanta artiklar och rapporter, att användare ofta använder digitala fertilitetsverktyg tillsammans med kliniska fertilitetsbehandlingar. Detta indikerar en framväxande trend mot hybridvårdmodeller som kombinerar klinisk och digital övervakning, även om författarna varnade för att forskningen fortfarande är i ett tidigt skede och dåligt utformade appar kan utgöra risker för patienter.

Växande expansion på framväxande hälsovårdsmarknader

Framväxande regioner erbjuder stor tillväxtpotential på grund av ökad medvetenhet om infertilitet och förbättrad tillgång till reproduktiv vård. Regeringar investerar i kvinnors hälsoprogram, medan privata kliniker introducerar prisvärda stimuleringspaket. Utbildningsinsatser minskar stigma och uppmuntrar till snabb behandling. Läkemedelsföretag expanderar distributionsnätverk, vilket gör stimulanter mer tillgängliga. När inkomstnivåerna ökar och diagnostiska tjänster förbättras, söker fler kvinnor strukturerad ägglossningsinduktionsterapi. Detta öppnar betydande långsiktig expansion för marknadsaktörer.

Nyckelutmaning:

Höga kostnader för avancerad behandling och övervakning

Behandling med syntetiska ägglossningsstimulanter kräver ofta frekvent övervakning, hormontester och specialistbesök. Dessa steg ökar de totala kostnaderna och begränsar tillgången för kvinnor i låginkomstregioner. Injektionsstimulanter som gonadotropiner kostar också mer, vilket leder till oro för överkomlighet. Många länder saknar försäkringsskydd för fertilitetsvård, vilket skapar ekonomiska hinder för upprepade cykler. Kostnadsrelaterade behandlingsavbrott är vanliga och begränsar en konsekvent marknadsanpassning. Utan bredare ersättning och lågkostnadsalternativ kommer tillgångsgap att kvarstå över viktiga regioner.

Säkerhetsproblem och risk för negativa utfall

Säkerhetsproblem utgör en annan utmaning för marknaden för syntetiska ägglossningsstimulerande medel. Felaktig dosering kan öka risken för ovarial hyperstimulering, flerbörd eller cykelstörningar. Vissa kvinnor upplever hormonella biverkningar som leder till tidigt avbrott av behandlingen. Kliniker måste säkerställa noggrann övervakning, men områden med begränsade resurser saknar ofta avancerade diagnostiska verktyg. Oro över komplexa protokoll avskräcker också vissa patienter från att påbörja behandling. Dessa faktorer understryker behovet av säkrare doseringsstrategier, tydligare vägledning och bredare klinisk tillsyn för att upprätthålla patienternas förtroende.

Regional analys

Nordamerika – ~38% marknadsandel (2024)

Nordamerika hade den största andelen på cirka 38% år 2024, understödd av stark medvetenhet om infertilitet och bred tillgång till reproduktionsspecialister. Kliniker använde strukturerade diagnostiska steg och avancerade övervakningsverktyg, vilket ökade efterfrågan på syntetiska ägglossningsstimulerande medel. Ökande fall av PCOS, försenade graviditeter och bredare försäkringsskydd bidrog också till tillväxten. USA ledde på grund av stora kliniknätverk och hög behandlingsadoption. Kanada visade en stadig ökning driven av fler fertilitetskonsultationer och bättre vårdtillgång.

Europa – ~30% marknadsandel (2024)

Europa fångade omkring 30% av marknaden år 2024, understödd av robusta hälsovårdssystem och ett starkt fokus på reproduktiv hälsa. Tyskland, Frankrike och Storbritannien registrerade fler behandlingscykler på grund av försenad familjeplanering och högre PCOS-frekvenser. Folkhälsoprogram uppmuntrade tidiga fertilitetskontroller, vilket stödde stimulantförskrivningar. Bredare tillgång till fertilitetskliniker och strukturerad övervakning förbättrade behandlingsframgången. Södra och östra Europa såg högre efterfrågan när privata kliniker utökade tjänster och förbättrade överkomligheten.

Asien-Stillahavsområdet – ~22% marknadsandel (2024)

Asien-Stillahavsområdet hade nästan 22% av marknaden år 2024, med snabb tillväxt driven av ökande infertilitetsfrekvenser och livsstilsförändringar. Kina, Indien och Japan ledde adoptionen när urbana kvinnor sökte tidiga utvärderingar och evidensbaserad behandling. Expanderande fertilitetskjedjor, medicinska turismnav och bredare hormontester stödde denna ökning. Överkomligheten förbättrades när lokala kliniker erbjöd kostnadseffektiva stimuleringsplaner. Bredare diagnostisk tillgång och ökande PCOS-incidens stärkte den långsiktiga efterfrågan.

Latinamerika – ~6% marknadsandel (2024)

Latinamerika stod för cirka 6% av marknaden år 2024, understödd av förbättrad medvetenhet om infertilitet och bredare kliniknätverk. Brasilien, Mexiko och Argentina registrerade högre behandlingsadoption på grund av ökande reproduktionskonsultationer och strukturerad vård. Privata fertilitetscenter erbjöd prisvärda ägglossningsstimulerande alternativ, vilket gjorde vården mer tillgänglig. Ekonomiska påtryckningar bromsade upptaget i vissa områden, men expanderande diagnostik och ökande PCOS-frekvenser hjälpte regionen att vinna andelar.

Mellanöstern & Afrika – ~4% marknadsandel (2024)

Regionen Mellanöstern & Afrika hade ungefär 4% av marknaden år 2024, med gradvis tillväxt driven av ökande efterfrågan på fertilitetstjänster. Gulfstaterna investerade i avancerade reproduktionscenter och lockade patienter över gränserna. Medvetenhetsprogram förbättrade tidig diagnos av ägglossningsproblem, vilket ökade användningen av stimulantia. I Afrika förblev adoptionen begränsad på grund av kostnader och infrastrukturbrister, men urbana kliniker utökade tillgången. Växande fall av PCOS och bredare konsultationsalternativ stödde långsiktig tillväxtpotential.

Marknadssegmenteringar:

Efter typ av medicinering

- Klomifencitrat

- Gonadotropiner

- Aromatashämmare

- Humant koriongonadotropin (hCG)

Efter Indikation

- Polycystiskt ovariesyndrom (PCOS)

- Oförklarlig infertilitet

- Hypotalamisk

- Amenorré

- Andra orsaker

Efter Slutanvändare

- Fertilitetskliniker

- Sjukhus

- Hemanvändning

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Marknaden för syntetiska ägglossningsstimulanter innehåller ledande aktörer som Merck KGaA, Ferring Pharmaceuticals, Novartis AG, Sanofi Aventis Ltd., Serum Institute Pvt. Ltd., Merck & Co. Inc., AstraZeneca plc, Organon & Co., EMD Serono, Inc., och Kosher Pharmaceuticals. Dessa företag stärker sin position genom att utöka produktportföljer, förbättra hormonbaserade formuleringar och stödja evidensbaserade ägglossningsinduktionsprotokoll som används i fertilitetskliniker. Många företag investerar i forskning för att förfina doseringsnoggrannhet, minska biverkningar och öka framgångsfrekvensen för kvinnor med PCOS, oförklarlig infertilitet och hormonell obalans. Strategiska partnerskap med fertilitetscenter och diagnostiska nätverk hjälper till att bredda patienttillgången i både utvecklade och framväxande regioner. Kontinuerlig förbättring av orala och injicerbara stimulanter, tillsammans med global distributionsutvidgning, stödjer stark konkurrens.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Merck KGaA

- Ferring Pharmaceuticals

- Novartis AG

- Sanofi Aventis Ltd.

- Serum Institute Pvt. Ltd.

- Merck & Co. Inc.

- AstraZeneca, plc

- Organon & Co.

- EMD Serono, Inc.

- Kosher Pharmaceuticals

Senaste utvecklingen:

- I oktober 2025 tecknade EMD Serono ett avtal med den amerikanska regeringen för att erbjuda hela sin IVF-terapiportfölj inklusive ägglossningsstimulerande medel som Gonal‑F, Ovidrel och Cetrotide via den nya TrumpRx.gov direktköpsplattformen. Detta drag kommer att göra det möjligt för berättigade patienter att få dessa terapier med upp till 84% rabatt på listpriset.

- I maj 2025 presenterade Ferring Pharmaceuticals resultat från IRIS-studien (individualiserad vs konventionell dosering av follitropin delta) som visade jämförbar effektivitet och säkerhet samt numeriskt högre pågående graviditets-/levandefödseltal för follitropin delta i en indisk IVF-population; resultaten presenterades vid ASPIRE (tillägger klinisk verklighetsbaserad evidens som stödjer Ferrings follitropin-delta-portfölj).

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Typ av medicinering, Indikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Efterfrågan kommer att öka när infertilitetsbedömningar ökar i både framväxande och utvecklade regioner.

- Kliniker kommer att anta mer personliga stimuleringsprotokoll baserade på hormonprofiler.

- Digitala verktyg för cykelspårning kommer att stödja bättre följsamhet och doseringsnoggrannhet.

- Tillgången till fertilitetstjänster kommer att expandera genom nya kliniknätverk och telekonsultationer.

- Säkrare formuleringar med färre biverkningar kommer att få starkare klinisk preferens.

- Tidigare diagnos av PCOS och hormonella störningar kommer att driva högre behandlingsvolymer.

- Hemövervakningsenheter kommer att stödja utvalda stimuleringscykler.

- Partnerskap mellan läkemedelsföretag och reproduktionscentra kommer att stärka distributionen.

- Medvetenhetskampanjer kommer att uppmuntra tidigare utvärderingar av reproduktiv hälsa.

- Tillväxten kommer att förbli stark när fler kvinnor skjuter upp barnafödandet och söker strukturerad fertilitetsvård.