Marknadsöversikt

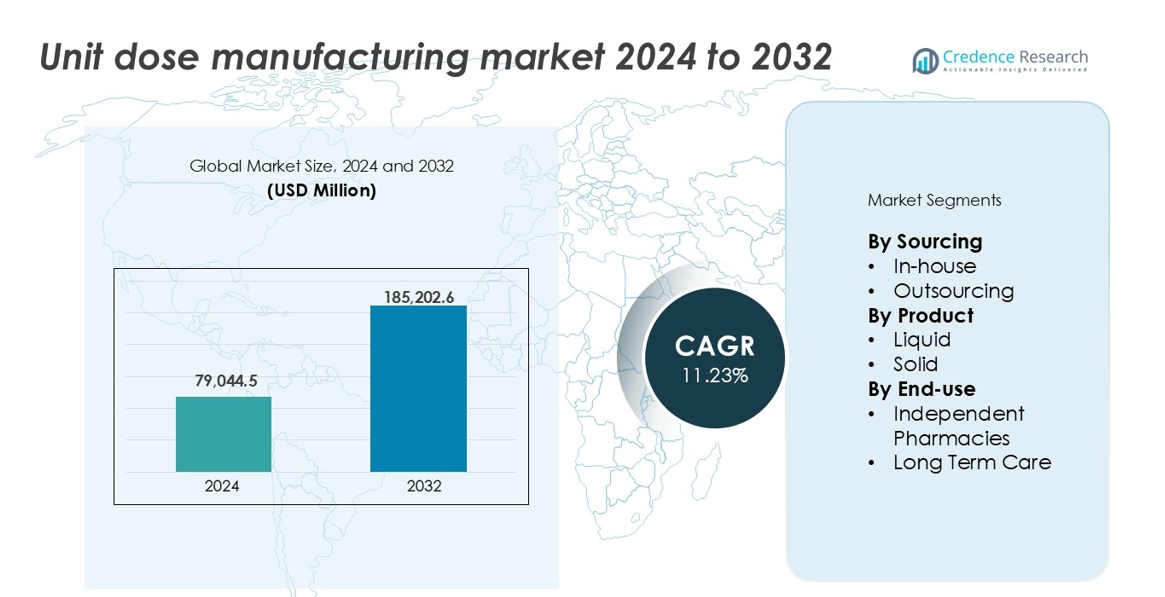

Marknaden för tillverkning av enhetsdoser värderades till 79 044,5 miljoner USD år 2024 och förväntas nå 185 202,6 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 11,23% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för tillverkning av enhetsdoser 2024 |

79 044,5 miljoner USD |

| Marknadstillväxt för tillverkning av enhetsdoser, CAGR |

11,23% |

| Marknadsstorlek för tillverkning av enhetsdoser 2032 |

185 202,6 miljoner USD |

Nordamerika ledde marknaden för tillverkning av enhetsdoser år 2024, med över 35% av den globala andelen, drivet av avancerad hälsoinfrastruktur, regleringsmandat och stark adoption inom sjukhus. Nyckelaktörer som Catalent Inc., Thermo Fisher Scientific, Pfizer Inc. och West Pharmaceutical Services driver stora anläggningar över hela USA, och erbjuder skalbara interna och kontraktsförpackningslösningar. Amcor PLC och PCI Pharma Services stödjer efterfrågan genom specialiserade enhetsdoser och efterlevnadsförpackningar. Europa följde med en andel på 28%, stödd av företag som Unither Pharmaceuticals och Bristol-Myers Squibb, medan AbbVie Inc., Amgen och Merck & Co. Inc. fortsätter att expandera globala kapaciteter för enhetsdoser inom terapeutiska områden.

Marknadsinsikter

- Marknaden för tillverkning av enhetsdoser värderades till 79 044,5 miljoner USD år 2024 och förväntas nå 185 202,6 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 11,23%.

- Ökad efterfrågan på felfri läkemedelsleverans på sjukhus och inom långvård driver marknadstillväxten, särskilt bland äldre patienter och inom kronisk vård.

- Viktiga trender inkluderar ökande automatisering i förpackningslinjer och växande outsourcingmöjligheter för oberoende apotek och små tillverkare.

- Marknaden är konkurrensutsatt, med toppaktörer som Pfizer, Catalent, Thermo Fisher och Amcor som fokuserar på skalbar produktion, säkerhetsöverensstämmelse och digital integration.

- Nordamerika ledde med över 35% marknadsandel, följt av Europa med 28% och Asien-Stillahavsområdet med 20%. Flytande enhetsdoser dominerade med en andel på 55%, medan långvårdsanläggningar ledde slutanvändningen med över 58% av marknaden.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Upphandling

Intern tillverkning av enhetsdoser dominerade marknaden med den största andelen år 2024, och stod för över 60% av den totala intäkten. Sjukhus och stora läkemedelsföretag investerar i ökande grad i interna kapaciteter för att upprätthålla kontroll över förpackningsstandarder, säkerställa snabb läkemedelsdispensering och minska beroendet av tredje part. Detta segment gynnas av integrationen av automationssystem som förbättrar produktionens hastighet och noggrannhet. Regleringsöverensstämmelse och spårbarhet stödjer ytterligare adoption av intern produktion. Outsourcing fortsätter att växa bland mindre företag och oberoende apotek som söker kostnadseffektivitet utan stora kapitalinvesteringar.

- Till exempel implementerade Novartis serialiseringsklara förpackningslinjer på sin anläggning i Schaftenau för att uppfylla EU FMD och U.S. DSCSA-standarder.

Efter Produkt

Flytande enhetsdosprodukter ledde marknaden och bidrog med mer än 55% andel år 2024. Hög efterfrågan på exakta, förmätta flytande läkemedel i sjukhus och äldreomsorg driver denna dominans. Flytande format föredras för pediatriska, geriatriska och kroniskt sjuka patienter som har svårt att svälja fasta former. Ökad användning av blisterförpackningar och förfyllda sprutor stärker detta segment. Fasta enhetsdoser som tabletter och kapslar behåller stadig efterfrågan för receptfria och kroniska behandlingar, stödda av enkel hantering, lång hållbarhet och standardiserad dosering.

- Till exempel levererar West Pharmaceuticals SmartDose® bärbara injektor 3,5 mL till 10 mL flytande läkemedelsdoser med kontrollerad frisättning, vilket förbättrar patientens följsamhet.

Efter Slutanvändning

Långtidsvårdsanläggningar (LTC) framträdde som den dominerande slutanvändningssegmentet, med över 58% marknadsandel år 2024. Ökande äldre befolkningar och ökande fall av kroniska sjukdomar ökar efterfrågan på förmätta, felreducerande läkemedelsformat i dessa miljöer. Enhetsdosformat minskar sjuksköterskans arbetsbelastning och medicineringsfel, vilket förbättrar säkerheten. Användningen av elektroniska läkemedelsadministrationssystem (eMARs) kompletterar denna trend. Oberoende apotek visar märkbar tillväxt när de anammar enhetsdospaketering för kundens bekvämlighet, särskilt i hemvård eller assisterade boendemiljöer, även om skalan begränsar deras totala andel.

Viktiga Tillväxtdrivare

Ökat Fokus på Läkemedelssäkerhet och Felreducering

Trycket för säkrare läkemedelsadministration fortsätter att driva antagandet av enhetsdostillverkning. Vårdgivare och tillsynsmyndigheter betonar att minimera medicineringsfel, särskilt på sjukhus och i långtidsvårdsmiljöer. Enhetsdospaketering säkerställer exakt dosleverans, förbättrar läkemedelsspårbarhet och förenklar administrationen. Detta tillvägagångssätt minskar korskontaminering och förbättrar ansvarighet genom streckkodning och spårningssystem. När patientvolymerna ökar och personaltrycket ökar, särskilt inom sjukvården, erbjuder enhetsdossystem processeffektivitet och riskminskning. Statliga mandat och sjukhusackrediteringsorgan inkluderar ofta enhetsdosprotokoll som en del av kvalitetsöverensstämmelse. Dessa säkerhetsfördelar positionerar starkt marknaden för långsiktig tillväxt.

- Till exempel stödjer Omnicells XT automatiserade dispenseringsskåp streckkodsskanning och genererar över 120 miljoner läkemedelstransaktioner varje månad på amerikanska sjukhus.

Ökad Efterfrågan från Långtidsvård och Åldrande Befolkning

Den växande äldre befolkningen globalt fortsätter att driva efterfrågan på långtidsvård, vilket direkt stödjer ökningen av enhetsdospaketering. Äldre patienter behöver vanligtvis komplexa läkemedelsregimer med flera dagliga doser, vilket ökar risken för administrationsfel. Enhetsdospaketering förenklar processen för vårdgivare genom att erbjuda försorterade, engångsformat. Detta förbättrar följsamheten och minskar sjukhusåterinläggningar på grund av felaktig läkemedelsintag. Anläggningar får också effektivitet i lagerkontroll och avfallsminskning. Med ökande investeringar i assisterade boendecenter och vårdhem, särskilt i Nordamerika, Europa och Japan, kommer efterfrågan på enhetsdoslösningar sannolikt att förbli stark under hela prognosperioden.

- Till exempel stödjer McKessons PACMED-strippaketeringssystem långtidsvård (LTC) och detaljhandelsapotek genom att automatisera multi-med regimer till organiserade, anpassningsbara påsar. Dessa högfartssystem kan producera upp till 120 påsar per minut, vilket gör det möjligt för apotek att hantera komplexa följsamhetsbehov med obegränsade administreringstider per patient varje dag.

Utbyggnad av sjukhusinfrastruktur och integration av digital hälsa

Sjukhus adopterar i allt högre grad enhetsdos-system för att effektivisera apoteksverksamheten och integrera med elektroniska journaler (EHR). Utbyggnaden av sjukhusinfrastruktur i utvecklingsregioner stödjer denna förändring. Integrerade system med automatiserad dispensering och eMAR (elektroniska läkemedelsadministrationsjournaler) förbättrar noggrannheten, minskar manuell hantering och anpassar sig till bredare digitala hälsoinitiativ. Dessa teknologier stödjer slutna läkemedelsprocesser som förlitar sig på enhetsdosförpackningar för att säkerställa läkemedelssäkerhet från början till slut. Växande investeringar i automation inom vården, särskilt i urbana centra, driver sjukhus mot skalbara, interna eller outsourcade enhetsdoslösningar. När digitala arbetsflöden ersätter manuell spårning blir enhetsdosmodeller avgörande för att förbättra operativ effektivitet.

Viktiga trender och möjligheter

Adoption av automation och robotik i förpackningslinjer

Automation inom tillverkning av enhetsdoser förändrar förpackningsverksamheten, vilket möjliggör högre produktion och konsekvent kvalitet. Robotik, visionssystem och AI-baserade inspektionsverktyg integreras i allt högre grad i fyllnings-, förseglings- och märkningsprocesser. Dessa system minskar mänskliga fel, säkerställer batchspårbarhet och förbättrar produktionsskalbarheten. Läkemedelsföretag som investerar i högfartslinjer kan möta storvolymsbehov från sjukhus eller institutioner samtidigt som de upprätthåller efterlevnad av FDA och EU-regler. När arbetskraftsbrist påverkar tillverkningen globalt, erbjuder automation en effektiv lösning för både kostnadskontroll och kvalitetssäkring. Små och medelstora företag adopterar också semi-automatiserade lösningar för att balansera effektivitet och prisvärdhet.

- Till exempel använder Gerteis automatiserade valskompaktionslinjer med integrerade HMI- och SCADA-gränssnitt, som når genomströmningsnivåer på upp till 400 kg/timme i tablett-enhetsdosbearbetning.

Ökande outsourcingmöjligheter för små apotek och CMOs

Den växande komplexiteten och kostnaden för efterlevnad har skapat en stark möjlighet för outsourcing av tillverkning av enhetsdoser. Småskaliga apotek, oberoende sjukhus och regionala vårdcentraler saknar ofta infrastrukturen för att hantera intern förpackning. Contract Manufacturing Organizations (CMOs) erbjuder skräddarsydda tjänster med flexibla batchstorlekar, regulatoriska certifieringar och anpassningsbara format. Denna trend gör det möjligt för företag att minska kapitalinvesteringar samtidigt som de fokuserar på patientvård eller distribution. Outsourcingmodellen stödjer också snabbare marknadsinträde för specialläkemedel eller apotek med beredning. När medvetenheten om dessa tjänster ökar, särskilt på tillväxtmarknader, kommer outsourcing sannolikt att bli en viktig tillväxtväg.

Viktiga Utmaningar

Regulatorisk Efterlevnad och Valideringsbörda

Tillverkning av enhetsdoser måste uppfylla strikta regulatoriska standarder för märkning, sterilitet, spårbarhet och materialintegritet. Efterlevnad av FDA, EU GMP och lokala hälsomyndigheters regler kräver konsekvent validering, dokumentation och revision. Detta utgör utmaningar för både interna anläggningar och CMOs. Ändringar i läkemedelsformuleringar, förpackningsstorlekar eller material kräver omvalidering, vilket ökar tid och kostnad. Små aktörer kan ha svårt att upprätthålla efterlevnad utan dedikerade kvalitetssäkringsteam. Att uppfylla krav på serialisering och streckkodning lägger också till komplexitet. Dessa regulatoriska bördor kan sakta ner produktlanseringar och begränsa flexibiliteten hos enhetsdoser över olika läkemedelstyper eller vårdmiljöer.

Höga Initiala Uppstarts- och Utrustningskostnader

Kostnaden för att etablera en tillverkningslinje för enhetsdoser förblir en nyckelbarriär för många aktörer. Investeringar inkluderar specialiserade fyllningsmaskiner, blistförpackningssystem, märkningsenheter och integrerade spårningslösningar. Dessa maskiner måste uppfylla medicinska valideringsstandarder, vilket ökar kapitalkostnaderna. Driftskostnaderna är också högre jämfört med bulkförpackning, särskilt för låga volymer eller specialanpassade läkemedel. Mindre apotek och regionala sjukhus saknar ofta resurser för sådana investeringar, vilket begränsar antagandet. Även om outsourcing är ett alternativ, kan återkommande serviceavgifter ackumuleras och minska den långsiktiga kostnadsfördelen. Dessa höga initiala och löpande kostnader begränsar den breda spridningen, särskilt i resursbegränsade regioner.

Regional Analys

Nordamerika

Nordamerika hade den största andelen av marknaden för tillverkning av enhetsdoser, med över 35% år 2024. Stark regulatorisk fokus på läkemedelssäkerhet, tillsammans med utbredd användning i sjukhus och långtidsvårdsanläggningar, stödjer marknadsledarskap. USA driver regional efterfrågan genom investeringar i automatiserade apotekssystem och eMAR-integration. Den växande äldre befolkningen och förekomsten av kroniska sjukdomar ökar ytterligare beroendet av förmätta doser. Kanada följer med ökande användning inom offentliga hälsoinstitutioner. Närvaron av stora läkemedelsaktörer och outsourcingtjänsteleverantörer bidrar också till fortsatt tillväxt inom både interna och kontraktsbaserade tillverkningsmodeller.

Europa

Europa fångade omkring 28% av den globala marknaden för tillverkning av enhetsdoser år 2024, stödd av strikta läkemedelssäkerhetsregler och ökande digitalisering av vården. Tyskland, Frankrike och Storbritannien är ledande användare av enhetsdoser i sjukhus och äldreomsorgsmiljöer. EU-direktiv om läkemedelsförpackning och spårbarhet driver efterlevnadsledd användning. Regionen drar nytta av robust vårdinfrastruktur och utbredd e-hälsaintegration. Oberoende apotek samarbetar i allt högre grad med kontraktstillverkare för att hantera förpackningskomplexitet. Tillväxten i Östeuropa är anmärkningsvärd då investeringar i vårdanläggningar och sjukhusautomation ökar. Sammantaget förblir regionen en viktig bidragsgivare till marknadsexpansion.

Asien-Stillahavsregionen

Asien-Stillahavsområdet stod för cirka 20% av marknaden för enhetsdosproduktion år 2024, med stark tillväxtpotential. Japan och Australien leder adoptionen på grund av åldrande befolkningar och höga vårdstandarder. Kina och Indien visar snabb tillväxt tack vare expanderande sjukhusinfrastruktur och ökande läkemedelsproduktion. Regeringar stödjer digitalisering och minskning av medicineringsfel, vilket skapar möjligheter för interna och outsourcade enhetsdoslösningar. Kontrakttillverkning vinner mark bland mindre aktörer som strävar efter att uppfylla globala förpackningsnormer. Trots lägre initial penetration jämfört med västerländska regioner driver pågående vårdreformer och investeringar i apoteksautomation en hållbar regional marknadstillväxt.

Latinamerika

Latinamerika representerade nästan 9% av den globala marknaden för enhetsdosproduktion år 2024, med Brasilien och Mexiko som stora bidragsgivare. Regionen ser ökande investeringar i sjukhusautomation och långvårdscenter. Offentliga hälsosystem prioriterar i allt högre grad läkemedelssäkerhet, särskilt för hantering av kroniska sjukdomar. Adoptionen är högre i stadsjukhus och privata anläggningar, medan täckningen på landsbygden förblir begränsad. Outsourcing spelar en nyckelroll på grund av infrastrukturbegränsningar i mindre apotek. Lokala förpackningsregler utvecklas för att anpassas till internationella normer. Även om den nuvarande marknadsandelen är måttlig förväntas förbättrad vårdtillgång och digitala verktyg öka framtida tillväxt.

Mellanöstern & Afrika (MEA)

Mellanöstern & Afrika hade en andel på 5% av marknaden för enhetsdosproduktion år 2024, med Gulfstaterna som driver regional adoption. Förenade Arabemiraten och Saudiarabien leder investeringar i smarta sjukhus och apoteksautomation. Den ökande bördan av kroniska sjukdomar och expansionen av äldrevårdstjänster uppmuntrar användningen av enhetsdospaketering. Dock förblir adoptionen begränsad i delar av Afrika på grund av infrastruktur- och kostnadsbarriärer. Outsourcade lösningar blir alltmer populära bland privata sjukhus och specialkliniker. Regeringens ansträngningar att förbättra vårdleveransen och anpassa sig till globala bästa praxis förväntas gradvis öka marknadspenetrationen.

Marknadssegmenteringar:

Efter källor

Efter produkt

Efter slutanvändning

- Oberoende apotek

- Långtidsvård

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för tillverkning av enhetsdoser kännetecknas av en blandning av läkemedelsjättar, förpackningsspecialister och kontraktstillverkningsorganisationer (CMO:er). Företag som Pfizer Inc., Catalent Inc. och Thermo Fisher Scientific spelar dominerande roller genom att utnyttja intern produktion och storskaliga kontraktsförpackningstjänster. Catalent, till exempel, stöder högvolym linjer för fasta och flytande enhetsdoser integrerade med serialisering och efterlevnadslösningar. West Pharmaceutical Services och Amcor PLC fokuserar på avancerade förpackningskomponenter och barriärmaterial anpassade för engångsformat. Samtidigt erbjuder företag som PCI Pharma Services och American Health Packaging flexibla outsourcingalternativ för oberoende apotek och medelstora läkemedelsutvecklare. Innovation, efterlevnad av regler och anläggningsutvidgning förblir viktiga strategier bland ledande aktörer. Med ökande efterfrågan från långtidsvård och sjukhuskanaler investerar företag i automation, robotik och eMAR-kompatibla förpackningssystem. Konkurrensfördelar formas av operativ skala, omställningshastighet och kvalitetsgarantikapaciteter, särskilt på reglerade marknader i Nordamerika och Europa.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Pfizer Inc.

- Amcor PLC

- Catalent Inc.

- AbbVie Inc.

- West Pharmaceutical Services

- Thermo Fisher Scientific

- Merck & Co. Inc.

- PCI Pharma Services

- Amgen

- Unither Pharmaceuticals

- Bristol-Myers Squibb

- American Health Packaging

Senaste Utvecklingen

- I februari 2024 meddelade Mikart LLC tillägget av avancerade Fette dubbelsidiga tablettpressar för att utöka sin produktionskapacitet för orala fasta doser. Denna integration gör det möjligt för Mikart att förbättra sina driftmöjligheter på en betydande marknad.

- I februari 2024 uppgraderade Catalent, Inc. sin kapselfyllning av torra pulver för inhalation och kapselblisteranläggningar i Boston. Anläggningen syftade till att hantera potenta läkemedel och förbättra företagets operativa kapacitet.

- I september 2023 förvärvade Mikart LLC den avancerade Flexpack NF-150 horisontella påsförpackningsmaskinen, vilket stärker dess produktionskapacitet och engagemang för högkvalitativ läkemedelstillverkning.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Inköp, Produkt, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Antagandet av automatiserade förpackningssystem kommer att öka för att förbättra noggrannhet och produktionshastighet.

- Sjukhus och långtidsvårdscentra kommer att utöka sina interna enhetsdoskapaciteter för säkerhet och kontroll.

- Efterfrågan på outsourcing kommer att öka bland små apotek och regionala vårdgivare.

- Integration av enhetsdossystem med elektroniska journaler kommer att bli mer utbredd.

- Flytande enhetsdoser kommer att förbli dominerande på grund av användarvänlighet för äldre och pediatriska patienter.

- Regleringar kommer att fortsätta driva investeringar i efterlevnadsmärkning och spårbarhetsteknologier.

- Asien-Stillahavsmarknaderna kommer att uppleva stark tillväxt på grund av expanderande hälsoinfrastruktur.

- Kontrakttillverkare kommer att erbjuda mer flexibla batchstorlekar för att möta behovet av personlig medicinering.

- Investeringar i manipuleringssäkra och miljövänliga förpackningsmaterial kommer att öka över regioner.

- Strategiska partnerskap mellan läkemedelstillverkare och förpackningsföretag kommer att forma konkurrensdynamiken.