Marknadsöversikt:

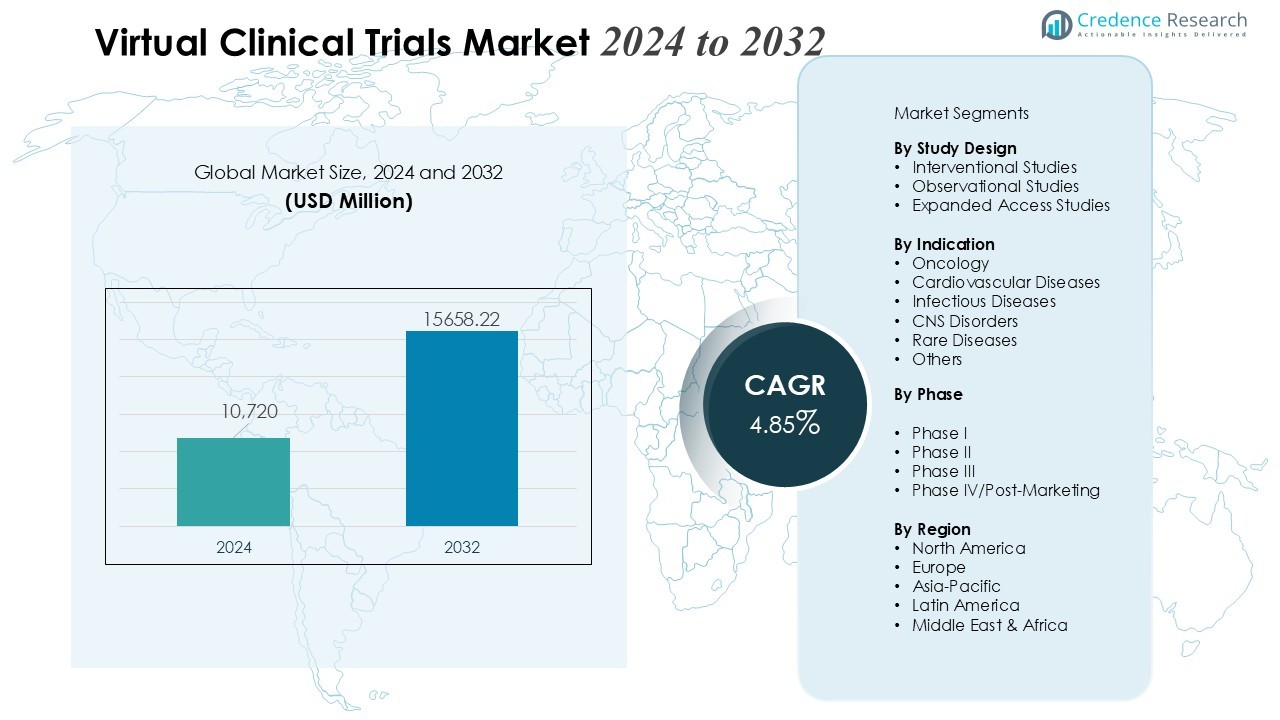

Marknaden för virtuella kliniska prövningar värderades till 10 720 miljoner USD år 2024 och förväntas nå 15 658,22 miljoner USD år 2032, med en CAGR på 4,85 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för virtuella kliniska prövningar 2024 |

10 720 miljoner USD |

| Marknad för virtuella kliniska prövningar, CAGR |

4,85% |

| Marknadsstorlek för virtuella kliniska prövningar 2032 |

15 658,22 miljoner USD |

Flera faktorer påverkar marknadens momentum, ledda av behovet att minska prövningskostnader, förbättra patientmångfald och öka kvarhållningsgraden. Sponsorer prioriterar virtuella och hybrida tillvägagångssätt för att effektivisera datainsamling, utöka geografisk räckvidd och minimera patientbelastning. Framsteg inom bärbara biosensorer, realtidsdataanalys och molnbaserade elektroniska kliniska utvärderingar (eCOA) förbättrar datanoggrannhet och operationell effektivitet. Ökat fokus på patientcentrerade forskningsmodeller och ökat stöd från tillsynsmyndigheter höjer ytterligare adoptionen.

Regionalt innehar Nordamerika en ledande andel tack vare stark digital hälsostruktur, höga FoU-investeringar och tidig integration av decentraliserade prövningsplattformar. Europa bibehåller betydande deltagande drivet av stödjande regleringsharmonisering och expanderande fjärrprövningsmöjligheter. Asien-Stillahavsområdet noterar den snabbaste tillväxten, stödd av stora patientpooler, ökande internetpenetration och ökande farmaceutiska outsourcingaktiviteter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknads Insikter:

- Marknaden för virtuella kliniska prövningar förväntas växa från 10 720 miljoner USD år 2024 till 15 658,22 miljoner USD år 2032, stödd av en CAGR på 4,85 %, vilket återspeglar en stadig global adoption av decentraliserade studiemodeller.

- Ökad efterfrågan på patientcentrerad forskning accelererar upptagningen, med fjärrdeltagande som förbättrar rekrytering, bibehållande och mångfald inom komplexa terapeutiska områden.

- Kostnadseffektivitetspress driver stark adoption, eftersom decentraliserade designer minskar platskostnader, effektiviserar arbetsflöden och förkortar prövningstidslinjer för sponsorer.

- Framsteg inom digital hälsoteknik—inklusive bärbara enheter, telehälsa, mobilappar och realtidsövervakning—förbättrar datanoggrannhet och operativ synlighet.

- Regleringsmyndigheter stöder alltmer decentraliserade och hybrida modeller och erbjuder tydligare vägledning om digitala slutpunkter, eConsent och fjärrdatainsamling.

- Viktiga utmaningar kvarstår på grund av regleringsskillnader, dataintegritetsproblem, begränsad standardisering och inkonsekvent digital infrastruktur över globala regioner.

- Nordamerika leder i adoption, Europa expanderar med stark regleringsharmonisering, och Asien-Stillahavsområdet noterar den snabbaste tillväxten på grund av stora patientpooler och ökande digital anslutning.

Marknads Drivkrafter:

Marknads Drivkrafter:

Ökad Efterfrågan på Patientcentrerade Forskningsmodeller

Marknaden för virtuella kliniska prövningar får starkt momentum från branschens skifte mot patientcentrering. Sponsorer strävar efter att minska bördan av resor, långa platsbesök och begränsad schemaläggningsflexibilitet. Det stöder bredare deltagande genom att möjliggöra fjärrengagemang och realtidskommunikation. Patientbekvämlighet förbättrar rekryteringsresultat och stärker bibehållandegrader inom komplexa terapeutiska områden.

- Till exempel använde Sage Bionetworks’ mPower-studie en iPhone-app för att spåra Parkinsons sjukdomsprogression, och genomförde hela observationsstudien på distans med informerat samtycke och mätningar. Initiativet engagerade framgångsrikt 9 500 deltagare.

Ökat Behov av Kostnadseffektivitet och Snabbare Prövningstidslinjer

Läkemedels- och bioteknikföretag ökar adoptionen av decentraliserade tillvägagångssätt för att sänka driftskostnaderna. Marknaden för virtuella kliniska prövningar drar nytta av minskade platskostnader, effektiviserade arbetsflöden och optimerad resursallokering. Det påskyndar datainsamlingscykler och förbättrar prövningssynlighet för sponsorer och utredare. Snabbare rekrytering och färre förseningar stärker den övergripande utvecklingsproduktiviteten.

- Till exempel, en sponsor i en fas II-prövning som använde parallell platsaktivering, som detaljerats av Gen Li, minskade platser från 29 till 20, vilket sparade över 250 000 USD i aktiverings- och underhållskostnader.

Framsteg inom Digital Hälsoteknik och Realtidsövervakning

Integration av telehälsoplattformar, biosensorer, mobilapplikationer och fjärrövervakningsenheter transformerar prövningsutförandet. Marknaden för virtuella kliniska prövningar utnyttjar dessa lösningar för att förbättra datanoggrannhet och patientföljsamhet. Det möjliggör kontinuerlig spårning av fysiologiska markörer och levererar rikare bevisuppsättningar för klinisk utvärdering. Förbättrad interoperabilitet och molnbaserade system skapar starkare digitala ekosystem för storskaliga studier.

Regleringsstöd och Expanderande Global Acceptans av Decentraliserade Modeller

Reglerande myndigheter på stora marknader uppmuntrar hybrid- och helt virtuella protokoll för att förbättra tillgängligheten och motståndskraften i kliniska prövningar. Marknaden för virtuella kliniska prövningar drar nytta av tydliga vägledningsramar, stärkt datastyrning och förbättrade valideringsstandarder för digitala verktyg. Det främjar bredare förtroende inom industrin och påskyndar global implementering av decentraliserade metoder. Harmoniserade standarder och gränsöverskridande samarbete ökar sponsorernas adoption över flera terapeutiska områden.

Marknad Trender:

Expansion av Hybridprövningsmodeller och Ökad Användning av Fjärrpatientteknologier

Hybridmodeller representerar en stor trend på marknaden för virtuella kliniska prövningar, stödd av bredare integration av fjärr- och platsbaserade processer. Sponsorer implementerar flexibla prövningsramar för att balansera digital bekvämlighet med nödvändiga personliga bedömningar. Det stärker rekryteringen bland olika patientgrupper och utökar studieåtkomsten över geografiskt spridda populationer. Bärbara enheter, mobila hälsoprogram och fjärrdiagnostiska verktyg förbättrar dataflödet och minskar uppföljningsluckor. Realtidssynlighet i patientens framsteg möjliggör snabbare beslutsfattande för forskarteam. Tillväxten av molnanslutna slutpunkter stödjer också protokollöverensstämmelse och minskar operativ friktion.

- Till exempel, Pfizers primära globala fas II/III COVID-19-vaccinprövning (BNT162b2) inkluderade över 44 000 deltagare över cirka 150 platser och övervakade säkerheten med en kombination av metoder, inklusive deltagarrapporterade elektroniska dagböcker för förväntade reaktioner och pågående, observatörsblind klinisk övervakning av platsens personal och en oberoende data- och säkerhetsövervakningskommitté för alla negativa och allvarliga negativa händelser.

Adoption av AI-drivna Analyser, Automatisering och Avancerade Datavalideringstekniker

Artificiell intelligens, maskininlärning och automatiserade datastyrningssystem formar nästa fas av marknaden för virtuella kliniska prövningar. Sponsorer använder prediktiva analyser för att optimera patientmatchning, identifiera riskmönster och förfina protokollkomplexitet. Det påskyndar datakvalitetskontroller och förbättrar tillförlitligheten i resultatbedömningar. Automatisering minskar manuell intervention och stärker överensstämmelsen med regulatoriska förväntningar. Digitala plattformar introducerar starkare valideringslager för eCOA, ePRO och sensorbaserade dataset. Bredare integration av decentraliserade plattformar stödjer global prövningsskalbarhet och höjer förtroendet för fjärrbevisgenerering.

- Till exempel, Clinions AI-drivna plattform integrerar flera datakällor, vilket minskar prövningstidslinjer genom intelligent automatisering samtidigt som dataintegriteten upprätthålls över 100+ globala studier.

Marknad Utmaningsanalys:

Regulatoriska Komplexiteter, Dataintegritetsproblem och Begränsad Standardisering

Marknaden för virtuella kliniska prövningar står inför ihållande utmaningar på grund av varierande regulatoriska tolkningar över regioner. Sponsorer hanterar olika förväntningar för digitala slutpunkter, fjärrsamtycke och enhetsvalidering. Det ökar behovet av exakt dokumentation och starkare granskningsspår. Dataintegritetsproblem uppstår när flera digitala verktyg fungerar över fragmenterade system. Begränsad standardisering för virtuella arbetsflöden saktar ner protokollanpassning och ökar överensstämmelserisker. Integrationsförseningar och inkonsekventa riktlinjer begränsar bredare adoption av helt decentraliserade modeller.

Teknologiska Hinder, Patientens Digitala Klyfta och Operativa Begränsningar

Skillnader i digital kompetens, enhetstillgång och uppkoppling skapar stora hinder för patientdeltagande. Intressenter på marknaden för virtuella kliniska prövningar identifierar brister i utbildning, introduktion och tekniskt stöd för olika befolkningsgrupper. Det kräver konsekvent felsökning och högre resursallokering för att upprätthålla patientengagemang. Sponsorer står inför operativa begränsningar när digitala plattformar saknar interoperabilitet eller säkra datautbytesvägar. Cybersäkerhetsrisker kräver kontinuerliga uppgraderingar och strikta styrningsramverk. Begränsad beredskap på plats och ojämn teknikinfrastruktur bromsar framstegen för storskaliga virtuella implementeringar.

Marknad Möjligheter:

Expansion av digitala terapier, fjärrövervakningsmöjligheter och precisionsmedicinska prövningar

Marknaden för virtuella kliniska prövningar skapar starka möjligheter genom uppkomsten av digitala terapier och precisionsbehandlingsmodeller. Sponsorer bedriver fjärrövervakningsstrategier för att fånga rikare, kontinuerliga data från olika patientgrupper. Det stödjer protokolldesigner som kräver högfrekventa bedömningar och personliga interventioner. Tillväxten inom bärbar teknik och AI-drivna analyser stärker evidensgenerering för kroniska och sällsynta sjukdomar. Bredare acceptans av decentraliserade modeller öppnar tillgång till globala populationer som traditionella prövningar ofta utesluter. Starkare digitala ekosystem möjliggör sömlös integration av eCOA, sensordata och telehälsotjänster.

Skalning av hybridprövningsramar, global rekryteringsräckvidd och realtidsdataplattformar

Hybridmodeller levererar nya möjligheter genom att kombinera platsbaserad övervakning med digitalt möjliggjort engagemang. Deltagare på marknaden för virtuella kliniska prövningar får flexibilitet att expandera bortom geografiska begränsningar och rekrytera underrepresenterade populationer. Det förbättrar studiens effektivitet genom att stödja kontinuerlig kommunikation och fjärruppföljning. Realtidsdataplattformar möjliggör snabbare tolkning av kliniska slutpunkter och påskyndar beslutsfattande. Starkare interoperabilitet stödjer multinationella prövningar och minskar operativa förseningar. Digital mognad inom vårdsystem banar väg för bredare implementering av decentraliserade tillvägagångssätt.

Marknads Segmenteringsanalys:

Efter studiedesign

Marknaden för virtuella kliniska prövningar visar stark adoption över observations-, interventions- och utökade åtkomstmodeller. Sponsorer prioriterar observationsstudier på grund av minimala platskrav och bredare patienträckvidd. Interventionsstudier får fart med förbättrade fjärrövervakningsverktyg och strukturerade dataarbetsflöden. Det stödjer protokollföljsamhet samtidigt som deltagarens börda minskas. Utökade åtkomstprogram drar nytta av snabbare rekrytering och bredare geografisk inkludering.

- Till exempel integrerar Science 37:s RPM-svit med bärbara enheter för realtidsövervakning av vitala tecken i decentraliserade prövningar, vilket möjliggör AI-drivna varningar som identifierar tidiga risksignaler över globala fas II–IV-studier.

Efter indikation

Kroniska sjukdomar, onkologi och sällsynta störningar dominerar indikationslandskapet på grund av hög efterfrågan på kontinuerlig datainsamling och patientcentrerade modeller. Marknaden för virtuella kliniska prövningar upplever stark dragkraft inom onkologi, där komplexa slutpunkter kräver realtidsövervakning. Det förbättrar patientens följsamhet och breddar behörigheten bland avlägsna eller rörelsebegränsade grupper. Kroniska sjukdomsprövningar drar nytta av bärbara biosensorer och digitala följsamhetsverktyg. Studier av sällsynta sjukdomar får tillgång till globala populationer som traditionella platser sällan når.

- Till exempel uppnådde Dexcom G6 kontinuerlig glukosmonitor en medelabsolut relativ skillnad (MARD) på 9,0% i glukosmätningar för diabetesförvaltningens prövningar.

Efter fas

Tidiga och sena fasstudier utnyttjar båda decentraliserade metoder för effektivitet och förbättrad evidensgenerering. Marknaden för virtuella kliniska prövningar ser starkt deltagande i fas II och fas III-studier, stödd av stora urvalsstorlekar och långsiktiga uppföljningsbehov. Det möjliggör snabbare dataverifiering och stabila behållningsgrader. Fas I-studier antar hybriddesigner för att balansera säkerhetstillsyn med digitala verktyg. Eftermarknadsstudier använder virtuella plattformar för att övervaka verkliga resultat över olika populationer.

Segmenteringar:

Efter studiedesign

- Interventionsstudier

- Observationsstudier

- Utökade åtkomststudier

Efter indikation

- Onkologi

- Kardiovaskulära sjukdomar

- Infektionssjukdomar

- CNS-störningar

- Sällsynta sjukdomar

- Övriga

Efter fas

- Fas I

- Fas II

- Fas III

- Fas IV/Eftermarknad

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien-Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien-Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Starkt marknadsledarskap i Nordamerika med hög digital hälsaintegration

Nordamerika behåller en ledande position på marknaden för virtuella kliniska prövningar, stödd av stark digital hälsoinfrastruktur och höga FoU-utgifter från stora läkemedelsföretag. Sponsorer i USA påskyndar antagandet av decentraliserade och hybrida modeller för att förbättra rekryteringen och minska förseningar i prövningar. Det drar nytta av mogna telehälsanätverk, bred EHR-integration och starka interoperabilitetsstandarder. Regulatorisk klarhet från FDA stärker branschens förtroende och utökar acceptansen av virtuella protokoll. Avancerad användning av AI-drivna analyser, verktyg för realtidsövervakning och anslutna medicinska enheter stöder storskalig implementering. Kanada bidrar med stadig tillväxt genom samarbetsnätverk för forskning och förbättrad digital beredskap över vårdinstitutioner.

Expanderande regulatoriskt stöd och snabb decentralisering över Europa

Europa registrerar betydande deltagande drivet av harmoniserade regulatoriska ramar och starka nationella hälsosystem. Regionen främjar decentraliserade modeller för att förbättra patienttillgången och effektivisera gränsöverskridande prövningsgenomförande. Intressenter på marknaden för virtuella kliniska prövningar drar fördelar av regionens betoning på datastyrning och säkra digitala plattformar. Det drar nytta av starkt upptag i Tyskland, Storbritannien och Norden på grund av hög digital mognad. Tillväxten av fjärrövervakningsverktyg och eConsent-plattformar stöder effektiva studiearbetsflöden. Ökande investeringar i precisionsmedicin och forskning om sällsynta sjukdomar utökar möjligheterna för virtuella och hybrida prövningsdesigner.

Snabbast tillväxt i Asien-Stillahavsområdet stödd av stora patientpooler och expanderande anslutning

Asien-Stillahavsområdet levererar den högsta tillväxttakten, stödd av stora, varierande patientpopulationer och ökande efterfrågan på tillgänglig klinisk forskning. Länder som Kina, Japan, Indien och Sydkorea stärker den digitala hälsoinfrastrukturen för att påskynda antagandet av decentraliserade prövningar. Deltagare på marknaden för virtuella kliniska prövningar utnyttjar regionens starka rekryteringspotential och snabba urbanisering. Det gynnas av förbättrad bredbandsåtkomst, högre smartphone-penetration och expanderande telemedicinska nätverk. Regeringsinitiativ och offentliga–privata samarbeten stödjer generering av digitala bevis och förbättrar regleringsanpassningen. Växande outsourcing-aktiviteter och ökande biopharmaceutiska investeringar positionerar Asien-Stillahavsområdet som en strategisk nav för expansion av virtuella prövningar.

Nyckelaktörsanalys:

- ICON, plc

- Parexel International Corporation

- IQVIA

- Covance

- PRA Health Sciences

- LEO Innovation Lab

- Medidata

- Oracle

- CRF Health

- Clinical Ink

- Medable, Inc.

- Signant Health

- Halo Health Systems

- Croprime

Konkurrensanalys:

Konkurrenslandskapet på marknaden för virtuella kliniska prövningar innehåller stora CROs, teknikleverantörer och digitala hälsoinnovatörer som utökar decentraliserade kapaciteter genom avancerade plattformar och starka globala nätverk. Nyckelaktörer inkluderar ICON plc, Parexel International Corporation, IQVIA, Covance, PRA Health Sciences, LEO Innovation Lab och Medidata. Dessa företag investerar i AI-aktiverad analys, fjärrövervakningsverktyg och enhetliga eClinical-plattformar för att stärka prövningseffektivitet och datanoggrannhet. Det stöder snabbare rekrytering, bredare geografisk räckvidd och förbättrad patientretention över komplexa terapeutiska områden. Strategiska partnerskap med bioteknikföretag, enhetstillverkare och teknikleverantörer hjälper till att utöka tjänsteportföljer och förbättra leveransen av virtuella protokoll. Konkurrensfokus ligger på interoperabilitet, regleringsanpassning och differentierade patientengagemangsverktyg som förbättrar skalbarhet och stärker marknadsledarskap.

Senaste utvecklingen:

- I augusti 2025 tillkännagav IQVIA ett långsiktigt kliniskt och kommersiellt partnerskap med Veeva Systems.

- I oktober 2025 expanderade Parexel sitt Global Site Alliance Program, vilket uppnådde 40% snabbare platsaktivering och fyra gånger fler patientrekryteringar per plats.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på studiedesign, indikation, fas och region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Ökningen av hybrida och helt decentraliserade modeller kommer att stärka långsiktig adoption inom terapeutiska områden.

- Expansionen av fjärrövervakningsenheter och AI-verktyg kommer att höja datakvaliteten och påskynda beslutsprocesser.

- Global rekryteringsräckvidd kommer att förbättras när sponsorer engagerar olika patientpopulationer genom digitala plattformar.

- Interoperabilitet mellan eClinical-system kommer att utvecklas och stödja sömlös evidensintegration.

- Regulatoriska ramar kommer att utvecklas mot tydligare valideringsstandarder för digitala slutpunkter och fjärrprocedurer.

- Tillväxten inom precisionsmedicinska studier kommer att öka efterfrågan på högfrekvent, realtidsdatainsamling.

- Investeringar i cybersäkerhet och förtroendefrämjande teknologier kommer att förbättra intressenternas förtroende för virtuella modeller.

- Starkare samarbete mellan CRO:er, teknikleverantörer och biopharmaföretag kommer att driva innovation.

- Patientengagemangsplattformar kommer att förbättra retentionen och minska protokollavvikelser i komplexa studier.

- Expansion på tillväxtmarknader kommer att påskynda skalbarheten för virtuella studier och öka global distribution.