Marknadsöversikt

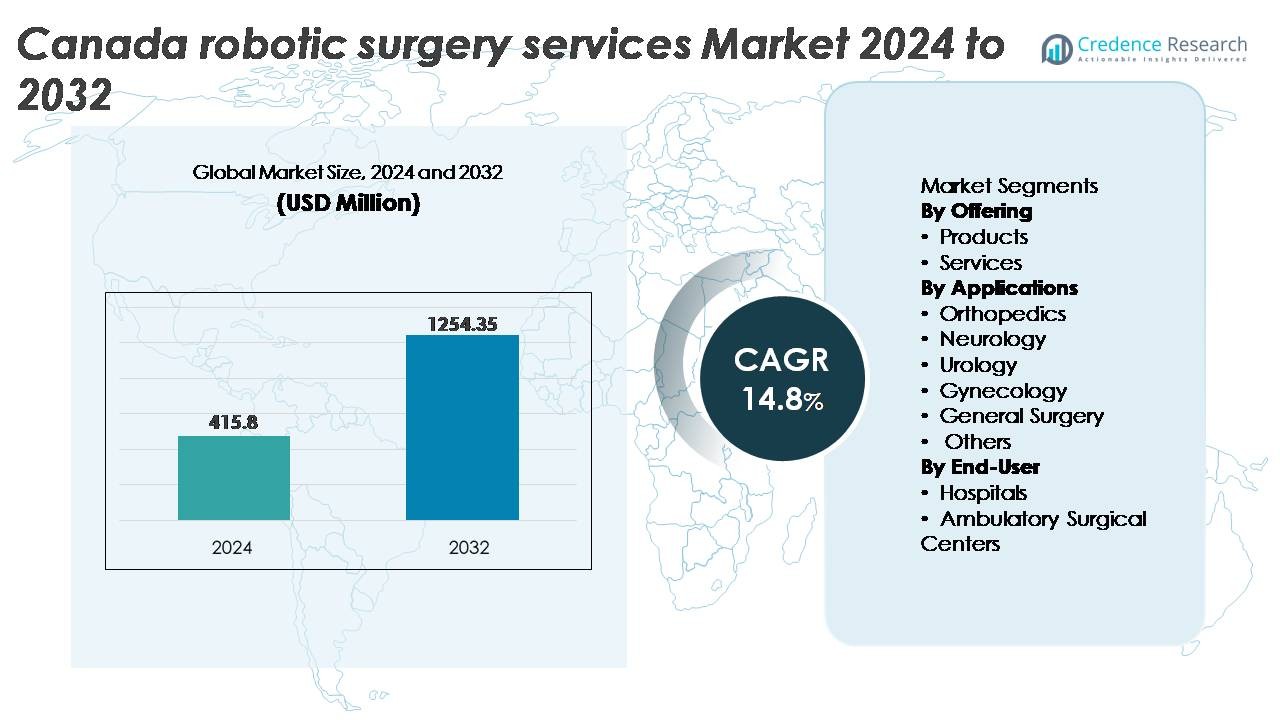

Den kanadensiska marknaden för robotkirurgitjänster värderades till 415,8 miljoner USD år 2024 och förväntas nå 1 254,35 miljoner USD år 2032, med en CAGR på 14,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på den kanadensiska marknaden för robotkirurgitjänster 2024 |

415,8 miljoner USD |

| CAGR för den kanadensiska marknaden för robotkirurgitjänster |

14,8% |

| Storlek på den kanadensiska marknaden för robotkirurgitjänster 2032 |

1 254,35 miljoner USD |

Den kanadensiska marknaden för robotkirurgitjänster formas av en stark blandning av globala teknikledare och inhemska innovatörer, inklusive Medtronic, Intuitive Surgical, THINK Surgical, Inc., Zimmer Biomet, Renishaw plc, Titan Medical Inc (CAN), TransEnterix, Inc (CAN) och HSS Global Technologies Inc (CAN). Dessa aktörer konkurrerar genom framsteg inom multispecialitetsrobotplattformar, AI-aktiverad kirurgisk navigering och flexibla tjänstebaserade distributionsmodeller som stödjer bredare adoption över sjukhus och öppenvårdscenter. Regionalt representerar Ontario den största andelen på cirka 38%, drivet av höga kirurgiska volymer, avancerad hälsoinfrastruktur och tidig adoption av robotassisterade procedurer, vilket positionerar det som den primära tillväxtnavet inom den nationella marknaden.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den kanadensiska marknaden för robotkirurgitjänster värderades till 415,8 miljoner USD år 2024 och förväntas nå 1 254,35 miljoner USD år 2032, med en CAGR på 8% under prognosperioden.

- Fortsatt efterfrågan på minimalt invasiva procedurer och snabbare patientåterhämtning driver stark adoption av robotplattformar inom urologi, gynekologi och allmän kirurgi på sjukhus och kirurgiska center.

- Viktiga trender inkluderar AI-aktiverad kirurgisk vägledning, kompakta robotsystem för öppenvårdsoperationer och växande tjänstebaserade modeller som minskar initiala förvärvskostnader.

- Höga kapitalinvesteringar, underhållskostnader och brist på utbildade robotskirurger fortsätter att begränsa expansionen, särskilt i mindre vårdnätverk.

- Regionalt leder Ontario med cirka 38% marknadsandel, följt av Quebec med 22% och British Columbia med 16%; när det gäller erbjudanden står tjänster för den dominerande andelen, drivet av livscykelunderhåll, programvaruuppgraderingar och procedurbaserade supportkontrakt.

Marknadssegmenteringsanalys:

Efter Erbjudande

Tjänstesegmentet har den dominerande andelen på den kanadensiska marknaden för robotkirurgitjänster, stödd av växande implementering av underhållskontrakt, utbildningsprogram, procedurbaserad fakturering och systemlivscykelhantering. Vårdgivare föredrar alltmer tjänstebaserade modeller för att minska kapitalutgifter och maximera systemanvändningseffektivitet. Tjänstepartnerskap möjliggör för sjukhus att optimera drifttid, snabbt åtgärda komponentfel och få kontinuerliga programuppdateringar. Samtidigt fortsätter efterfrågan på robotkirurgiprodukter att växa, drivet av tekniska framsteg inom multiarmssystem, 3D-visualisering, haptiska kontroller och förbättrad instrumentkompatibilitet över kirurgiska avdelningar.

- Till exempel rapporterade Intuitive Surgical mer än 2,2 miljoner robotassisterade ingrepp globalt under 2023, stödda av pågående service, instrumentleveranser och mjukvaruuppgraderingar kopplade till da Vinci-plattformen. Den kumulativa summan av ingrepp utförda med da Vinci-systemen sedan deras introduktion överstiger nu 14 miljoner.

Efter tillämpningar

Urologi representerar den ledande applikationssegmentet och står för den största andelen på grund av den höga användningen av robotsystem för prostatektomi, partiell nefrektomi och blåsonkologiingrepp. Den precision som krävs vid organbevarande kirurgi, minskad blodförlust och lägre komplikationsfrekvenser förstärker robotikens dominans inom urologisk vård. Gynekologi och allmän kirurgi framträder som högväxtsegment då minimalt invasiva hysterektomier, bråckreparationer och bariatrisk intervention alltmer övergår till robotplattformar. Ortopedi och neurologi visar stadig adoption, stödda av robotnavigationssystem för ledproteser och kraniella ingrepp som kräver mikronivånoggrannhet.

- Till exempel är Zimmer Biomets ROSA Knee-system FDA-godkänt för total knäartroplastik och har visat förbättrad mekanisk justeringsnoggrannhet i granskade studier, med flera försök som rapporterar minskningar i justeringsavvikelse jämfört med manuella tekniker. Dessa resultat stöder en bredare adoption av robotnavigering i ortopediska ingrepp.

Efter slutanvändare

Sjukhus dominerar slutanvändarlandskapet och innehar majoritetsandelen då tertiära och multispecialitetsjukhus förblir primära användare av avancerade kirurgiska teknologier. Närvaron av skickliga kirurger, större patientvolymer och ersättningsstöd driver sjukhusbaserade robotinstallationer. Dessa institutioner drar nytta av förbättrade kliniska resultat, minskade inneliggande dagar och förbättrade kirurgiska portföljer som stärker konkurrenspositionen. Ambulatoriska kirurgiska centra vinner mark med ökningen av polikliniska robotingrepp, särskilt inom allmän kirurgi och ortopedi. Deras tillväxt drivs av kortare återhämtningstider, paketbetalningar och utvecklingen av kompakta robotplattformar lämpliga för dagvårdsmiljöer.

Viktiga tillväxtdrivare

Ökad efterfrågan på minimalt invasiva operationer

Den växande preferensen för minimalt invasiva ingrepp är en stor drivkraft bakom adoptionen av robotkirurgi i Kanada. Patienter söker i allt högre grad kirurgiska vägar som minskar postoperativ smärta, förkortar återhämtningstider och minimerar sjukhusvistelser. Robotplattformar erbjuder förbättrad fingerfärdighet, skakningsfiltrering och 3D-visualisering, vilket gör det möjligt för kirurger att utföra komplexa ingrepp med en precision som överträffar konventionell laparoskopi. Vårdgivare drar nytta av större kapacitet för ingreppsvolym och lägre återinläggningsfrekvenser, vilket förbättrar den övergripande vårdeffektiviteten. Förbättrad patientnöjdhet, minskad ärrbildning och snabbare rehabilitering bidrar till en stark preferens för robotassisterade kirurgiska resultat. I kombination med en åldrande befolkning och ökande börda av kroniska sjukdomar fortsätter de kliniska fördelarna med MIS att påskynda adoptionen över specialavdelningar, vilket förstärker efterfrågan inom sjukhus och kirurgiska centra.

· Till exempel erbjuder Intuitive Surgicals da Vinci-system kirurger högupplöst 3D-vision med upp till 10× optisk förstoring. Dess EndoWrist-instrument ger sju rörelsegrader, vilket stödjer exakt artikulation och kontrollerad rörelse i trånga anatomiska utrymmen.

Expansion av kirurgiska tillämpningar över specialiteter

Tjänster för robotkirurgi expanderar snabbt när nya kliniska tillämpningar uppstår inom urologi, gynekologi, ortopedi, thoraxkirurgi och gastrointestinala ingrepp. Systemtillverkare utvecklar domänspecifika instrument och navigationsverktyg för att stödja komplexa ingrepp som nervsparande prostatektomier, bariatrisk kirurgi och robotassisterade ledersättningar. Större procedurmässig mångsidighet förbättrar avkastningen på investeringar för vårdinstitutioner genom att möjliggöra flerfaldig användning av robotsystem inom olika specialiteter. Dessutom stödjer förmågan att standardisera kirurgisk precision förbättrade patientresultat och ökar utbildningseffektiviteten för kirurger. När kliniska bevis växer och regleringsvägar stödjer utökade indikationer, integrerar kanadensiska vårdnätverk i allt högre grad robotik i rutinmässig kirurgisk praxis, vilket sänker hindren för adoption.

Regeringens och privata investeringar i digital och kirurgisk infrastruktur

Federala och provinsiella initiativ som syftar till modernisering av vården påskyndar investeringar i robotkirurgiska teknologier. Finansieringsprogram för medicinsk innovation, digitala operationssalar och avancerad bildintegrering stödjer implementeringen av robotplattformar över Kanadas sjukhusnätverk. Privata vårdgivare investerar också i robotkapaciteter för att särskilja patienttjänster och minska långsiktiga driftskostnader kopplade till slutenvård. Robotik passar strategiskt inom Kanadas digitala hälsovägkarta, där dataanalys, AI-driven kirurgisk assistans och interoperabla plattformar möjliggör smartare procedurplanering och resultatspårning. När investeringarna expanderar, uppmuntrar ekosystemets tillväxt robotikutbildningsprogram, ingenjörssamarbete och offentligt-privata partnerskap som stärker landets kapacitet för kirurgisk innovation.

- Till exempel fick Medtronics Hugo™ RAS-system licens från Health Canada 2021, vilket tillåter kanadensiska sjukhus att integrera modulära robottorn och 3D-visualisering i digitala operationsprogram som stöds av provinsiella innovationsfonder.

Viktiga trender och möjligheter

AI-aktiverad kirurgisk automation och beslutsstöd

Artificiell intelligens framträder som en transformativ teknologi på marknaden för robotkirurgiska tjänster, vilket skapar nya möjligheter för prediktiv analys, intraoperativ vägledning och semi-autonoma procedurer. AI-driven programvara hjälper kirurger med funktionsigenkänning, riskutvärdering och instrumentpositionering. Maskininlärningsmodeller tränade på tusentals kirurgiska fall möjliggör realtidsbeslutsstöd och felreduktion. Möjligheter uppstår för fjärrsamarbete, där kirurger kan få experthjälp under komplexa procedurer utan geografiska begränsningar. När 5G-anslutningen förbättras är Kanada positionerat för att avancera tele-robotiska kirurgiplattformar, vilket kan utöka tillgången till avlägsna och underbetjänade befolkningar genom digitalt stödda operativa arbetsflöden.

· Till exempel använder Auris Healths Monarch®-plattform, nu en del av Johnson & Johnson MedTech, robotkontroll med realtids datorassisterad navigering för att nå perifera lungnoduler under bronkoskopi. Kliniska studier har visat att Monarch förbättrar luftvägstillgången och möjliggör stabil visualisering under lesioninriktning, vilket stödjer mer exakt diagnos av små lungnoduler.

Tillväxt av polikliniska och dagvårdsrobotiska ingrepp

Övergången mot poliklinisk vård och modeller för paketbetalning ger en möjlighet för robotsystem optimerade för utskrivning samma dag. Mindre och kostnadseffektiva robotplattformar gör det möjligt för ambulatoriska kirurgiska center att utföra allmän kirurgi, gynekologiska och ortopediska ingrepp i dagvårdsmiljöer. Minskad sjukhusvistelse gynnar patienter och minskar trycket på den offentliga hälsokapaciteten. Framväxande affärsmodeller som leasing av enheter och betalning per användning möjliggör bredare användning bland privata kliniker. När återhämtningstiderna förkortas och patienternas preferens för poliklinisk vård ökar, representerar robotintegrerade dagvårdstjänster en skalbar och lönsam möjlighet för vårdgivare över hela Kanada.

- Till exempel har THINK Surgical’s TMINI Miniature Robotic System en trådlös handhållen robot med en genomsnittlig installationstid på cirka 6 minuter, vilket möjliggör snabb omställning mellan ortopediska ingrepp samma dag.

Viktiga Utmaningar

Höga Kapital- och Underhållskostnader

En av de mest betydande utmaningarna för marknaden för robotkirurgitjänster i Kanada är den stora kapitalinvestering som krävs för upphandling, installation, underhåll och utbildning. Robotplattformar har höga anskaffningskostnader, och årliga servicekontrakt ökar ytterligare de ekonomiska bördorna för sjukhus med begränsade budgetar eller lägre kirurgiska volymer. Även om tjänstebaserade faktureringsmodeller lindrar kostnaderna, är kostnadsmotiveringen fortfarande svår i mindre vårdmiljöer. Finansiella hinder påverkar också rättvis tillgång, vilket skapar geografiska skillnader mellan stora sjukhusnätverk och samhällsbaserade leverantörer. Utan innovativa prismodeller och utökad offentlig finansiering kommer kostnadsbegränsningar fortsätta att hindra en bred spridning, särskilt utanför större storstadsområden.

Brist på Kompetens och Utbildningskrav

Robotkirurgi kräver specialiserad utbildning och inlärningskurvor som utmanar kirurger och operationspersonal som övergår från konventionella ingrepp. Utbildningstider, certifieringskrav och tillgång till simulering ökar de operativa påfrestningarna för vårdgivare. En brist på kirurger utbildade i robotik begränsar tillgängligheten av ingrepp, förlänger patienternas väntetider och begränsar sjukhusens användningsgrader. Löpande kompetensunderhåll och teknologiska uppgraderingar kräver kontinuerlig professionell utveckling, vilket ökar den institutionella utbildningsbelastningen. Den ojämna fördelningen av erfarna robotkirurger över provinserna skapar tillgångsgap för landsbygds- och avlägsna befolkningar. Att hantera dessa utmaningar kräver investeringar i robotikfokuserade utbildningsprogram, simuleringslabb och standardiserade nationella utbildningsvägar för att bygga en skalbar arbetskraft.

Regional Analys

Ontario

Ontario har den dominerande andelen av marknaden för robotkirurgitjänster i Kanada, vilket står för cirka 38% av den nationella intäkten. Provinsen drar nytta av en tät koncentration av multispecialitetssjukhus, akademiska medicinska center och forskningsdrivna institutioner som implementerar robotik för urologi, gynekologi och onkologiska ingrepp. Regeringsstödda innovationsprogram och partnerskap med medicinteknikutvecklare möjliggör tidig användning av avancerade plattformar. Höga patientvolymer, större ersättningstillgänglighet och stark kirurgisk arbetskraftskapacitet förstärker ytterligare efterfrågan. Tillväxten fortsätter att accelerera när sjukhus expanderar robotiska operationssalar och integrerar AI-baserad kirurgisk analys, vilket stärker Ontarios position som den primära navet för robotassisterad vårdleverans.

Quebec

Quebec representerar cirka 22% av marknadsandelen, drivet av ökande investeringar från offentliga vårdnätverk och universitetssjukhus som antar robotsystem för minimalt invasiv kirurgi. Provinsen upplever betydande dragkraft inom allmän kirurgi och gynekologiska robotapplikationer, stödd av förbättrade kliniska resultat och minskade vårdtider. Provinsiella vårdmoderniseringsinitiativ fokuserade på digitala kirurgiska ekosystem driver också robotadoption. Trots ökad användning modereras expansionshastigheten av budgetbegränsningar och regionala skillnader i kirurgisk infrastruktur. Dock signalerar pågående pilotprojekt med robotar i sekundära vårdanläggningar stark framtida potential för bredare implementering utanför storstadsområdena.

British Columbia

British Columbia står för nästan 16% av marknaden, stödd av växande antagande av robotprocedurer inom urologi, thoraxkirurgi och bariatrisk intervention. Provinsens investeringar i avancerade operationssalar och fokus på att förbättra patientflödet är viktiga tillväxtdrivare. Robotkirurgi spelar en strategisk roll i att stödja minskade väntetider och förbättra kirurgisk effektivitet för komplexa ingrepp. En stark kultur av klinisk forskning och samarbete mellan vårdgivare och medicinteknikleverantörer bidrar till snabbare procedurexpansion. Även om det främst är koncentrerat till större städer, uppmuntrar ökande efterfrågan på robotkapacitet för öppenvård privata kirurgiska centra att överväga adoption.

Alberta

Alberta representerar cirka 14% av marknadsandelen, upprätthållen av specialiserade kirurgiska centra och tertiära sjukhus utrustade med robotplattformar för onkologi, kolorektal och ortopediska ingrepp. Provinsens investeringar i digitaliserad sjukhusinfrastruktur stöder integration av robotik med preoperativ bildbehandling och postoperativa övervakningssystem. Ökande patientpreferens för minimalt invasiva ingrepp och förbättrad kirurgisk precision ökar adoptionsmomentum. Ekonomiska fluktuationer och budgetallokeringar inom offentlig vård skapar dock periodiska variationer i upphandlingscykler. Adoption stöds ytterligare av utbildningspartnerskap och kirurgutbytesprogram med ledande anläggningar över hela Kanada, vilket hjälper till att utöka den kvalificerade arbetskraft som behövs för tillväxt inom robotkirurgi.

Atlantiska Kanada

Atlantiska Kanada och de återstående provinserna står tillsammans för nästan 10% av marknadsandelen, med adoption främst centrerad kring stora regionala sjukhus där patientefterfrågan stöder utvecklingen av robotprogram. Begränsad tillgång till robotplattformar i mindre samhällen och lägre kirurgiska volymer hindrar expansion; dock byggs momentum när provinserna utökar provinssiella kirurgiska moderniseringsbudgetar. Ökat intresse för tele-mentorerad robotkirurgi presenterar en möjlighet att överbrygga geografiska klyftor i specialisttillgänglighet. Skiftet mot robotprocedurer för öppenvård kan möjliggöra adoption av mindre anläggningar, förutsatt att kostnadsoptimeringsmodeller och delade åtkomstramverk blir mer allmänt implementerade.

Marknadssegmenteringar:

Efter erbjudande

Efter applikationer

- Ortopedi

- Neurologi

- Urologi

- Gynekologi

- Allmän kirurgi

- Övriga

Efter slutanvändare

- Sjukhus

- Ambulerande kirurgiska centra

Efter geografi

- Ontario

- Quebec

- British Columbia

- Alberta

- Atlantiska Kanada

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för robotkirurgitjänster i Kanada kännetecknas av ett växande deltagande från globala medicinteknikföretag, inhemska vårdgivare och specialiserade kirurgiska utbildningsinstitutioner. Ledande tillverkare av robotplattformar fortsätter att stärka sin närvaro när sjukhus investerar i multispecialiserade kirurgiska system för att stödja urologi, gynekologi, allmän kirurgi och thoraxprocedurer. Konkurrensdifferentiering fokuserar i allt högre grad på systemergonomi, instrumentens mångsidighet, bildintegration och AI-assisterad arbetsflödesautomation som förbättrar preoperativ planering och intraoperativ precision. Tjänstebaserade modeller, inklusive betalning per användning, leasing och långsiktiga underhållspartnerskap, omformar upphandlingsdynamiken och möjliggör bredare tillgång utanför större akademiska centra. Samtidigt påskyndar samarbetet mellan utvecklare av kirurgiska enheter och kanadensiska universitet forskningsdriven adoption och kompetensutveckling. Landskapet definieras också av framväxten av kompakta robotplattformar som är lämpliga för öppenvårdsanläggningar, vilket intensifierar konkurrensen bland leverantörer som vill betjäna ambulerande kirurgiska centra. När kliniska bevis växer och prismodeller utvecklas kommer konkurrensen att skifta från hårdvaruförsäljning till integrerade kirurgiska ekosystemlösningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys

Senaste utvecklingen

- I oktober 2025: Zimmer Biomet visade upp sin utökade robotportfölj på AAHKS-mötet 2025 och lyfte fram de senaste innovationerna inklusive det nyligen förvärvade kirurgstyrda systemet från Monogram Technologies.

- I april 2025 meddelade THINK Surgical, Inc. den första användningen av TMINI Miniature Robotic System med Maxx Orthopedics’ Freedom Total Knee-implantat, vilket markerar en viktig milstolpe i distributionen av ortopedisk robotassisterad kirurgi.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Erbjudande, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Robotkirurgi kommer att bli ett standardalternativ inom stora specialiteter, och gå bortom urologi till allmän, thorax- och ortopedisk kirurgi.

- AI-assisterat beslutsstöd kommer att förbättra kirurgisk precision och minska intraoperativa fel.

- Kompakta och mobila robotplattformar kommer att öka användningen i öppenvårds- och dagkirurgiska center.

- Större interoperabilitet med bildbehandling, navigering och digitala journaler kommer att förbättra arbetsflödesintegrationen.

- Utbildningsprogram och simuleringsmiljöer kommer att producera en bredare skicklig arbetskraft inom robotkirurgi.

- Tjänstebaserade och betal-per-användning-modeller kommer att minska ekonomiska hinder för mindre vårdinrättningar.

- Fjärrteleskirurgi möjligheter kommer att stödja tillgången till specialister i landsbygds- och underbetjänade regioner.

- Växande patientpreferens för minimalt invasiva ingrepp kommer att upprätthålla efterfrågan.

- Partnerskap mellan medtech-företag, sjukhus och forskningsinstitutioner kommer att påskynda innovation.

- Regulatoriskt stöd och initiativ för modernisering av hälso- och sjukvården kommer att underlätta en bredare marknadsexpansion över Kanada.