Marknadsöversikt

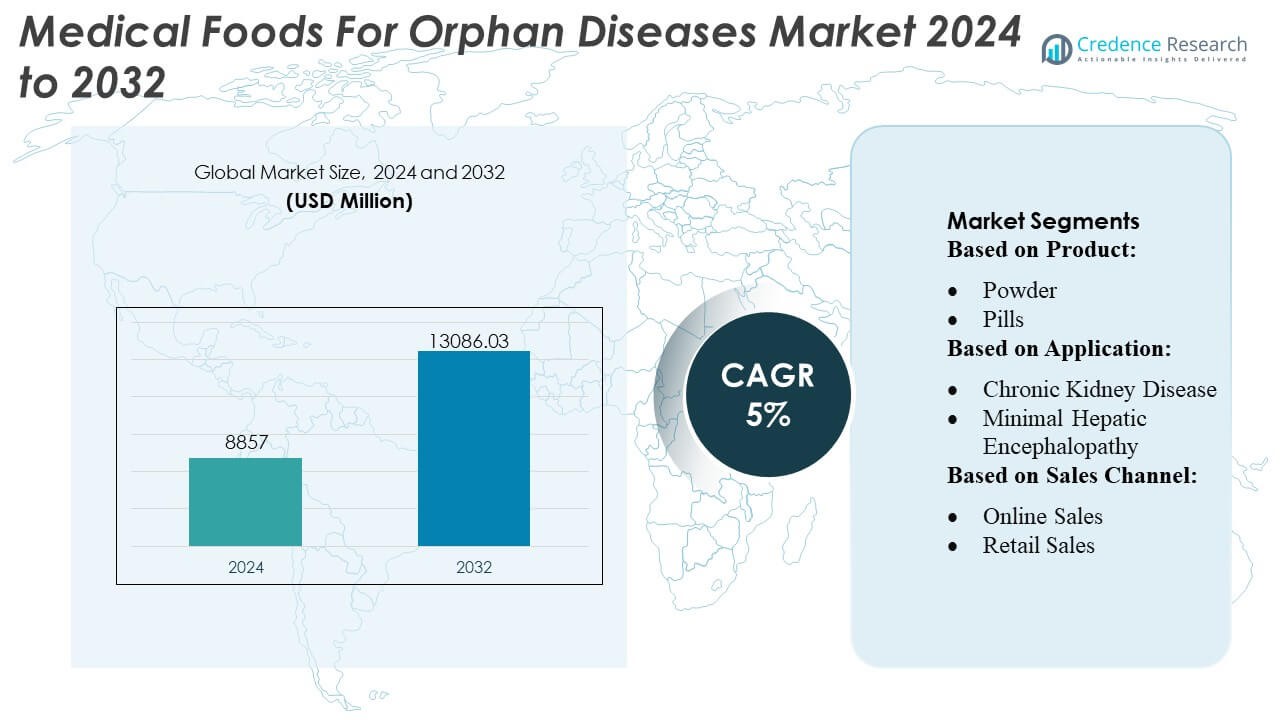

Marknaden för medicinska livsmedel för sällsynta sjukdomar värderades till 8857 miljoner USD år 2024 och förväntas nå 13086,03 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5% under prognosperioden.

| RAPPORTATTRIBUTE |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för medicinska livsmedel för sällsynta sjukdomar 2024 |

USD 8857 Miljoner |

| Marknad för medicinska livsmedel för sällsynta sjukdomar, CAGR |

5% |

| Marknadsstorlek för medicinska livsmedel för sällsynta sjukdomar 2032 |

USD 13086,03 Miljoner |

Marknaden för medicinska livsmedel för sällsynta sjukdomar har en blandning av globala näringsspecialister, innovatörer inom metabolisk terapi och tillverkare av klinisk nutrition som konkurrerar genom riktade formuleringar, avancerade aminosyrablandningar och produktspecifika för sällsynta metaboliska och genetiska störningar. Företag stärker sina positioner genom att utöka kliniska partnerskap, förbättra FoU-pipelines och förbättra distributionen genom specialapotek och sjukhusnätverk. Marknaden uppvisar stark geografisk koncentration, där Nordamerika leder branschen med en exakt andel på 38%, stödd av en väletablerad behandlingsram för sällsynta sjukdomar, höga diagnoshastigheter och bred tillgång till ersättning för specialiserad medicinsk nutrition.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för medicinska livsmedel för sällsynta sjukdomar värderades till 8,857 miljoner USD år 2024 och förväntas nå 13,086,03 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5% under prognosperioden.

- Starka marknadsdrivkrafter inkluderar ökande diagnoser av sällsynta metaboliska störningar och ökad användning av specialiserade aminosyrablandningar och sjukdomsspecifika formuleringar, särskilt för fenylketonuri och ureacykelstörningar, som representerar den dominerande segmentandelen.

- Viktiga trender inkluderar accelererade FoU-investeringar, expansion av kliniska valideringsprogram och bredare integration av medicinska livsmedel i multidisciplinära behandlingsvägar för sällsynta sjukdomar.

- Konkurrensaktiviteten intensifieras när globala näringsföretag förbättrar sjukhusbaserad distribution, säkrar partnerskap med metaboliska kliniker och stärker specialapotekskanaler; dock inkluderar begränsningar strikta regleringskrav och höga utvecklingskostnader för formuleringar.

- Regionalt står Nordamerika för en marknadsandel på 38%, stödd av stark ersättning och avancerade diagnostiska möjligheter, medan Europa och Asien-Stillahavsområdet expanderar genom förbättrad nyföddsscreening och ökad tillgång till infrastruktur för metabolisk vård.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter produkt

Pulversegmentet dominerar marknaden för medicinska livsmedel för sällsynta sjukdomar med en uppskattad andel på 38–40%, drivet av dess flexibilitet i dosering, enkelhet i formulering och höga lämplighet för metabola störningar som kräver exakt näringskontroll. Pulverbaserade medicinska livsmedel stödjer stabil aminosyrasammansättning, förlängd hållbarhet och förbättrad efterlevnad bland pediatriska och vuxna patienter med tillstånd som PKU, MSUD eller homocystinuri. Piller och vätskor får fäste hos äldre och patienter med dysfagi, medan kategorin “övriga”—geler, barer och modulsupplement—expanderar gradvis när tillverkare introducerar tillståndsspecifika näringsblandningar.

- Till exempel rapporterade Haldor Topsoe A/S ett h-index på 173, vilket återspeglar dess vetenskapliga ledarskap inom katalys, och investerade nästan DKK 700 miljoner i FoU under 2023 för att främja sina heterogena katalysatorteknologier.

Efter Användning

Fenylketonuri (PKU) förblir det ledande användningssegmentet och står för ungefär 24–26% marknadsandel, stödd av det långvariga kliniska behovet av fenylalaninbegränsad terapeutisk nutrition över alla åldersgrupper. Ökande diagnostiska frekvenser, utvidgade nyföddsscreeningsprogram och kontinuerlig utveckling av förbättrade aminosyrabaserade formuleringar förstärker segmentledarskapet. Andra högväxtapplikationer inkluderar MSUD, homocystinuri, tyrosinemi och eosinofil esofagit, drivna av ökad erkännande av sällsynta metabola och immunologiska störningar. Bredare användningsområden—såsom kronisk diarré, kemoterapiinducerade gastrointestinala tillstånd, kakexi och sårläkning—stöder diversifiering av medicinska livsmedel till stödjande och kompletterande terapeutiska vägar.

- Till exempel har Clariant Catalysts digitala tjänsteportal, CLARITY, antagits på mer än 80 anläggningar världen över och betjänar över 380 aktiva användare i 28 länder (från och med december 2023).

Efter Försäljningskanal

Institutionella försäljningar leder marknaden med en uppskattad andel på 42–44%, drivet av starka upphandlingsvolymer från sjukhus, specialkliniker, metabola störningscenter och långtidsvårdsanläggningar. Kliniker föreskriver tillståndsspecifika medicinska livsmedel som kräver strikt näringsövervakning, vilket gör institutionella kanaler kritiska för komplex hantering av sällsynta sjukdomar. Detaljhandelsförsäljning upprätthåller konsekvent antagande genom apotek och specialbutiker, särskilt för kroniska metabola och matsmältningsstörningar. Onlineförsäljning accelererar snabbt när tillverkare expanderar e-handelsplattformar och prenumerationsbaserade leveransmodeller, vilket förbättrar tillgängligheten för patienter som kräver kontinuerlig näringsterapi över avlägsna eller underbetjänade platser.

Viktiga Tillväxtdrivare

1. Ökande Förekomst och Tidig Diagnos av Sällsynta Metabola Störningar

Expanderande nyföddsscreeningsprogram och ökad klinisk medvetenhet accelererar betydligt diagnosen av sällsynta metabola störningar som PKU, MSUD och homocystinuri. Tidigare upptäckt ökar livstidsbehovet av terapeutisk nutrition, vilket stärker efterfrågan på tillståndsspecifika medicinska livsmedel. Hälso- och sjukvårdssystem kräver i allt högre grad metabola screeningspaneler, vilket utökar den behandlade patientbasen. Eftersom precisionsnäring blir integrerad i hanteringen av enzymbrister och aminosyraobalanser, förlitar sig kliniker alltmer på skräddarsydda medicinska livsmedelsformuleringar, vilket driver pågående antagande över pediatriska och vuxna kohorter.

- Till exempel rapporterar Arkema SA att deras Siliporite® molekylära siktar nu erbjuder en livslängd på 4–5 år när de används i högkrävande petrokemiska separationsapplikationer, vilket stödjer förlängd katalysatorstabilitet.

2. Framsteg inom Specialiserade Terapeutiska Näringsformuleringar

Kontinuerlig innovation inom aminosyrabaserade blandningar, livsmedelsmatriser med låg proteinhalt och hypoallergena sammansättningar driver marknadstillväxt genom att förbättra patientresultat och långsiktig följsamhet. Tillverkare förbättrar smaklighet, mikronäringsämnenas stabilitet och metabolisk noggrannhet, vilket möjliggör bättre hantering av kroniska metabola och immunologiska störningar. Nya modulära näringssystem tillåter kliniker att anpassa terapi genom att justera proteinekvivalenter, kaloritäthet och mikronäringsprofiler. Dessa framsteg utökar terapeutisk tillämpbarhet, stödjer komplexa vårdvägar och positionerar medicinska livsmedel som en väsentlig del av integrerade behandlingsstrategier för sällsynta sjukdomar.

- Till exempel lanserade UOP LLC (Honeywell) nyligen sin MTO-600-katalysatorformulering, som uppnår “upp till 10 % lägre koksutbyte” och “minst 1 % förbättrad metanolförbrukning” jämfört med sin tidigare MTO-100-version.

3. Ökad klinisk integration över sjukhus och specialcentra

Sjukhus, metaboliska kliniker och vårdnätverk för sällsynta sjukdomar införlivar i allt högre grad medicinska livsmedel i standardiserade behandlingsprotokoll, vilket stärker klinisk legitimitet och ökar antagandet. Institutionella näringsteam samarbetar med metaboliska specialister för att utforma individuella kostrecept för sällsynta genetiska, gastrointestinala och neurologiska störningar. Förbättringar av ersättningar i vissa regioner stödjer ytterligare strukturerad näringsterapi inom vårdmiljöer. Skiftet mot multidisciplinär hantering av sällsynta sjukdomar—som kombinerar klinisk nutrition, farmakoterapi och genetisk rådgivning—stärker beroendet av medicinskt övervakade livsmedelsprodukter både i akuta och långsiktiga vårdmiljöer.

Viktiga trender & möjligheter

1. Expansion av personlig nutrition och precisionsdosering

Marknaden upplever ett starkt skifte mot personlig nutrition drivet av digitala verktyg, metabolisk övervakning och genotypstyrd kostplanering. Funktioner för precisionsdosering—såsom portionskontrollerade pulver, individuella aminosyrasammansättningar och modulära näringspaket—erbjuder möjligheter för skräddarsydd terapi anpassad till patientens specifika metaboliska trösklar. Tillverkare som investerar i datadrivna plattformar och hembaserade övervakningslösningar får en konkurrensfördel, eftersom kliniker i allt högre grad prioriterar näringsplaner synkroniserade med metaboliska markörer, tillväxtmått och sjukdomsprogressionsprofiler.

- Till exempel har Nebula® bulkmetallkatalysator—som kommersialiserades för mer än tio år sedan—använts i över 60 raffinaderier med mer än 130 enhetscykler, enligt företagets tillkännagivande 2016.

2. Växande roll för e-handel och direkt-till-patient distributionsmodeller

Onlineprenumerationstjänster och specialiserade digitala apotek skapar nya möjligheter att nå patienter som behöver konstant tillgång till tillståndsspecifika näringsprodukter. E-handelsplattformar minskar leveransavbrott, stödjer automatiserade påfyllningscykler och erbjuder snabb leverans över underbetjänade regioner. Detta skifte ökar bekvämligheten, särskilt för patienter som hanterar livslånga metaboliska begränsningar. Tillverkare som utnyttjar omnikanalstrategier—som kombinerar sjukhusbaserad distribution med direkt-till-patient-uppfyllelse—kan utöka marknadsräckvidden, stärka varumärkeslojaliteten och betjäna geografiskt spridda patientpopulationer.

- Till exempel sparar Verdium återvunnen metall över 30 metriska ton CO₂ jämfört med att använda primär utvunnen metall, vilket representerar en koldioxidavtrycksreduktion på upp till 97 %.

3. Utveckling av smakliga lågprotein- och allergenkontrollerade livsmedelskategorier

Framväxande produktlinjer—såsom förbättrade lågproteinsbageriprodukter, färdiga måltidsersättningar och allergenfria formuleringar—skapar betydande tillväxtmöjligheter. Dessa innovationer löser långvariga efterlevnadsproblem genom att erbjuda bättre smakprofiler, diversifierade texturer och bredare kulinariska alternativ för patienter med kroniska kostrestriktioner. Företag som utvecklar sensoriskt förbättrade lågproteinhäftklamrar, berikade drycker och hypoallergena blandningar kan fånga ny efterfrågan, särskilt bland ungdomar och vuxna som söker förbättrad kostkvalitet och variation inom strikta medicinska riktlinjer.

Viktiga Utmaningar

1. Höga Kostnader och Begränsad Ersättningstäckning Över Regioner

Medicinska livsmedel står ofta inför inkonsekventa ersättningsramar, vilket begränsar patientens överkomlighet och långsiktig terapiöverensstämmelse. Skillnader i täckning mellan regioner och betalare tvingar många familjer att bära betydande egenkostnader för livslång kosthantering. Den höga produktionskostnaden för specialiserade formuleringar—som kräver kontrollerad aminosyrasyntes och stränga kvalitetsstandarder—vidgar ytterligare tillgångsgapen. Dessa finansiella begränsningar utmanar marknadsexpansion, särskilt på låg- och medelinkomstmarknader där stödmekanismer för sällsynta sjukdomar fortfarande är underutvecklade.

2. Begränsad Tillgänglighet och Begränsningar i Leveranskedjan

Marknaden möter återkommande brister på grund av begränsad tillverkningskapacitet, beroende av specialiserade råvaror och strikta regleringskrav som styr produktionen. Många länder saknar lokaliserad tillverkning och är starkt beroende av import som är sårbara för logistiska störningar. Begränsningar i hållbarhet, krav på kylkedja och behovet av batchtestad metabolisk noggrannhet komplicerar distributionen. Dessa begränsningar begränsar snabb tillgång för patienter som kräver oavbruten näringsterapi, vilket utgör ett stort hinder för konsekvent sjukdomshantering och marknadsskalbarhet.

Regional Analys

Nordamerika

Nordamerika har den största marknadsandelen på 38–40%, stödd av stark klinisk infrastruktur, utbredda nyföddhetsscreeningprogram och hög medvetenhet om metabola och neurologiska sällsynta sjukdomar. Regionen drar nytta av väletablerade ersättningsstrukturer och en stark närvaro av specialiserade metaboliska centra som integrerar medicinska livsmedel i standardvården för sällsynta sjukdomar. Växande investeringar i precisionsnäring, framsteg inom aminosyrabaserade formuleringar och expanderande patientförespråkningsnätverk påskyndar ytterligare adoption. Förbättrade distributionsnätverk och ökande efterfrågan på smakliga lågprotein- och hypoallergena livsmedel förbättrar långsiktig kosthantering över pediatriska och vuxna populationer.

Europa

Europa fångar 31–33% av den globala marknaden, drivet av robusta regleringsramar som stöder näringsterapi för sällsynta sjukdomar och omfattande nationella screeningprogram. Länder som Tyskland, Storbritannien, Frankrike och Nederländerna visar hög adoption av medicinska livsmedel för metabola störningar inklusive PKU, MSUD och tyrosinemi. Starka offentliga hälsosystem och strukturerad ersättning förbättrar tillgången, medan pågående klinisk forskning om gastrointestinala och immunologiska sällsynta tillstånd upprätthåller efterfrågan. Europeiska tillverkare leder också innovationer inom smakliga lågproteinsbageriprodukter och färdiga kostlösningar, vilket förstärker regionens starka inflytande på produktutveckling och klinisk upptagning.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för 20–22 % av marknaden, med snabb tillväxt driven av expanderande diagnostiska möjligheter, förbättrad tillgång till sjukvård och ökad medvetenhet om metabola sjukdomar i Kina, Japan, Indien och Sydkorea. Regeringar betonar alltmer nyföddhetsscreening, vilket möjliggör tidigare intervention och kontinuerlig näringshantering. Regionen upplever också stark efterfrågan på kostnadseffektiva formuleringar och medicinska livsmedel inriktade på barn. Växande urbanisering, kostförändringar och bättre klinisk utbildning för metabola specialister stärker marknadspenetrationen. När e-handelsplattformar utökar tillgången till specialiserade näringsprodukter, framträder Asien-Stillahavsområdet som en stor högväxtregion för medicinska livsmedel för sällsynta sjukdomar.

Latinamerika

Latinamerika har 5–6 % marknadsandel, påverkad av förbättrade hälsopolitik och ökad erkänsla av metabola och gastrointestinala sällsynta sjukdomar. Brasilien, Mexiko och Argentina leder i adoption tack vare bättre diagnostiska ramar och ökad tillgång till specialister. Dock begränsar inkonsekvent ersättning och begränsad lokal tillverkning den breda tillgången. Vårdgivare inför alltmer medicinska livsmedel i behandlingen av PKU, kronisk diarré, kakexi och näringsstöd efter kemoterapi. Tillväxten accelererar när patientorganisationer ökar medvetenheten och regeringar gradvis stärker nyföddhetsscreeninginitiativ, vilket skapar möjligheter för internationella tillverkare att bredda regionala distributionskanaler.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika fångar 3–4 % marknadsandel, formad av gradvisa förbättringar inom kliniska näringstjänster och sällsynta sjukdomsdiagnostik. Gulfstaterna, särskilt Förenade Arabemiraten och Saudiarabien, investerar i specialiserade metabola kliniker och antar medicinska livsmedel för PKU, tyrosinemi och immunologiska störningar. Tillgången förblir begränsad över Afrika på grund av leveranskedjehinder och höga behandlingskostnader. Trots detta expanderar internationella partnerskap, importdriven tillgänglighet och riktade statliga program gradvis adoptionen. Växande efterfrågan på pediatrisk metabolisk näring och ökad klinisk utbildning i tertiära sjukhus stödjer en stadig men tidig tillväxtbana.

Marknadssegmenteringar:

Efter produkt:

Efter tillämpning:

- Kronisk njursjukdom

- Minimal hepatisk encefalopati

Efter försäljningskanal:

- Onlineförsäljning

- Detaljhandelsförsäljning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för medicinska livsmedel för sällsynta sjukdomar innehåller en mångfaldig mix av globala läkemedels- och näringsfokuserade aktörer, inklusive Xellia Pharmaceuticals, B. Braun SE, Bristol-Myers Squibb, Mankind Pharma, Merck & Co., Inc., AbbVie, AstraZeneca, Gilead Sciences, Inc., Bayer AG, Sandoz International GmbH och Pfizer Inc. Marknaden för medicinska livsmedel för sällsynta sjukdomar formas av en mix av globala läkemedelsinnovatörer, specialiserade näringsföretag och framväxande regionala tillverkare som fokuserar på att utveckla tillståndsspecifika terapeutiska formuleringar. Konkurrensen intensifieras kring framsteg inom aminosyrabaserade blandningar, smakliga lågproteinkost, hypoallergena kompositioner och modulära näringssystem utformade för att stödja exakt metabolisk kontroll. Företag investerar i allt högre grad i kliniska prövningar, sensoriska förbättringsteknologier och åldersanpassade produktformat för att stärka efterlevnaden bland pediatriska och vuxna patienter. Strategiska samarbeten med metaboliska kliniker, sällsynta sjukdomsstiftelser och digitala hälsoplattformar utökar klinisk räckvidd och förbättrar patienthantering. Samtidigt stödjer optimering av leveranskedjan, expansion av e-handelskanaler och regionala tillverkningsinitiativ större tillgänglighet på underbetjänade marknader. Kontinuerlig innovation inom formuleringens noggrannhet, mikronäringsämnenas stabilitet och personliga näringsverktyg är avgörande för att upprätthålla konkurrensdifferentiering inom detta specialiserade terapeutiska näringsområde.

Nyckelspelaranalys

- Xellia Pharmaceuticals

- Braun SE

- Bristol-Myers Squibb

- Mankind Pharma

- Merck & Co., Inc.

- AbbVie

- AstraZeneca

- Gilead Sciences, Inc.

- Bayer AG

- Sandoz International GmbH

- Pfizer Inc.

Senaste utvecklingen

- I juni 2025 beviljade FDA särläkemedelsstatus till rilzabrutinib för sicklecellanemi, en oral BTK-hämmare utformad för att minska smärtsamma vasoocklusiva kriser, som är vanliga i detta sällsynta tillstånd som drabbar färre än 200 000 personer i USA.

- I januari 2025 lanserade Lupin och Avas Pharmaceuticals SRL NaMuscla (mexiletin), ett särläkemedel, för symptomatisk behandling av myotoni hos vuxna med icke-dystrofiska myotoniska störningar i Italien.

- I mars 2024 förvärvade AbbVie Landos Biopharma för att stärka sin portfölj av behandlingar för inflammatoriska och autoimmuna sjukdomar, särskilt med Landos’ ledande tillgång, NX-13. NX-13 är en oral NLRX1-agonist i fas 2-studier för ulcerös kolit (UC) som syftar till att ge antiinflammatoriska effekter och underlätta epitelreparation. Förvärvet inkluderar även potentiella tillämpningar för Crohns sjukdom, en annan inflammatorisk tarmsjukdom.

- I februari 2024 avslutade AstraZeneca förvärvet av det USA-baserade kliniska biopharmaceutiska företaget Icosavax i en affär. AstraZeneca kommer att stärka sin vaccinpipeline med en kandidat redo för fas III för luftvägsinfektioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Applikation, Försäljningskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden expanderar när diagnostikfrekvenserna för sällsynta metabola och genetiska störningar förbättras globalt.

- Tillverkare prioriterar personliga näringsformler anpassade till patientens specifika metabola vägar.

- Framsteg inom genomik påskyndar utvecklingen av tillståndsspecifika medicinska livsmedel med högre klinisk precision.

- Digitala hälsoplattformar stärker patientövervakning och följsamhet till specialiserade näringsregimer.

- Regleringsmyndigheter effektiviserar vägar för godkännande av medicinska livsmedel för att stödja snabbare kommersialisering.

- Branschaktörer ökar investeringarna i aminosyrabaserade och lipidmodifierade formuleringar för att förbättra terapeutisk effektivitet.

- Distributionsnätverk breddas genom specialapotek och sjukhusintegrerade näringshanteringsprogram.

- Samarbeten mellan bioteknikföretag och näringsvetenskapsföretag driver innovation inom enzymkompatibla formuleringar.

- Växande kliniska bevis stödjer utökad användning av medicinska livsmedel som kompletterande terapi vid hantering av sällsynta sjukdomar.

- Framväxande marknader antar specialiserade näringsvårdsramverk, vilket ökar efterfrågan på avancerade medicinska livsmedelslösningar.