Marknadsöversikt

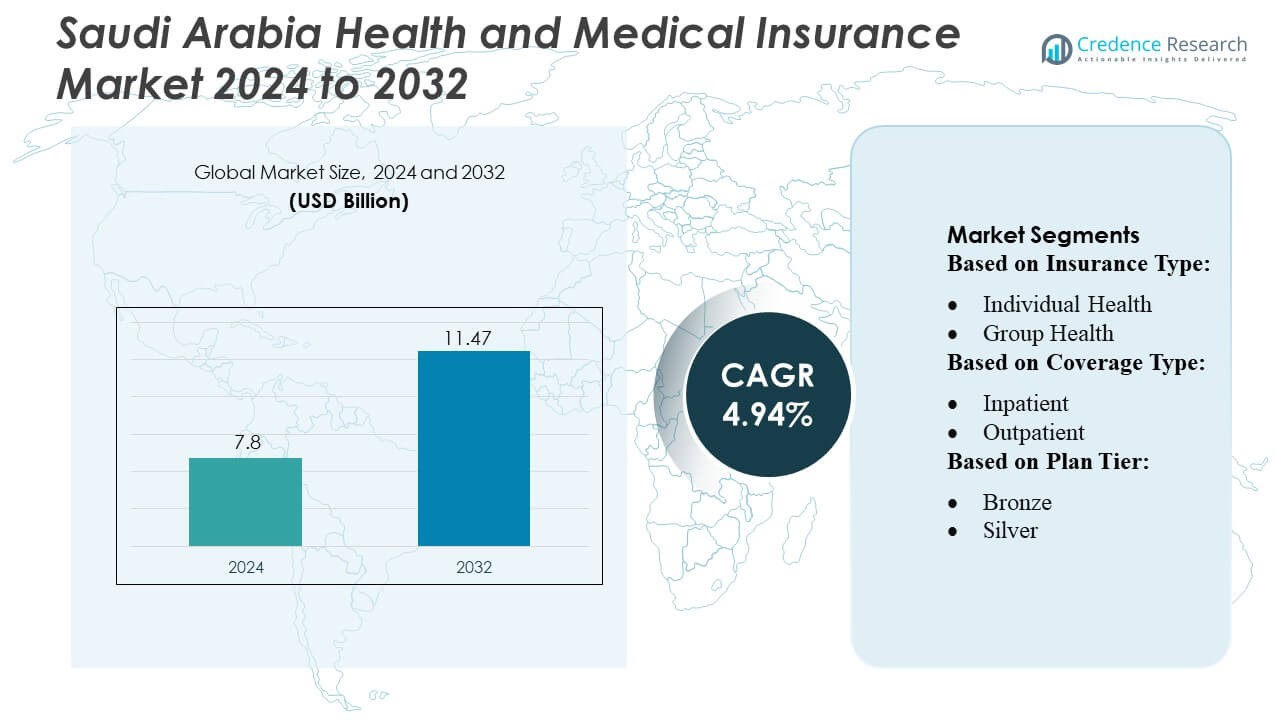

Marknaden för hälso- och sjukförsäkring i Saudiarabien värderades till 7,8 miljarder USD år 2024 och förväntas nå 11,47 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,94 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för hälso- och sjukförsäkring i Saudiarabien 2024 |

7,8 miljarder USD |

| Marknadens årliga tillväxttakt (CAGR) för hälso- och sjukförsäkring i Saudiarabien |

4,94% |

| Marknadsstorlek för hälso- och sjukförsäkring i Saudiarabien 2032 |

11,47 miljarder USD |

Marknaden för hälso- och sjukförsäkring i Saudiarabien domineras av nyckelaktörer, inklusive AirStrip Technologies, Hims & Hers Health, Inc., AT&T, Vocera Communications, Epic Systems Corporation, Softserve, Computer Programs and Systems, Inc., Google, Inc., Orange och QSI Management, LLC, som driver innovation genom digitala hälsolösningar, telemedicinintegration och AI-aktiverad skadehantering. Dessa företag fokuserar på att förbättra kundupplevelsen, utöka företags- och individuell täckning samt erbjuda personliga hälsoprogram. Riyadh framträder som den ledande regionen och fångar cirka 32 % av marknadsandelen, stödd av en tät befolkning, hög koncentration av företagskontor och avancerad hälsoinfrastruktur. Kombinationen av regleringsåtgärder, ökad hälso-medvetenhet och antagandet av medel- till högklassiga planer i Riyadh förstärker dess dominans, medan toppaktörer utnyttjar teknik och strategiska partnerskap för att stärka sina marknadspositioner över hela landet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för hälso- och sjukförsäkring i Saudiarabien värderades till 7,8 miljarder USD år 2024 och förväntas nå 11,47 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,94 % under prognosperioden.

- Marknadstillväxten drivs av regleringsåtgärder för obligatorisk sjukförsäkring, stigande sjukvårdskostnader och ökad medvetenhet om förebyggande vård, vilket driver efterfrågan på både företags- och individuella planer.

- Viktiga trender inkluderar integration av digitala hälsolösningar, telemedicintjänster, AI-aktiverad skadehantering och utveckling av personliga hälsoprogram samt medel- till högklassiga försäkringsplaner.

- Konkurrensintensiteten är hög, med toppaktörer som AirStrip Technologies, Hims & Hers Health, Inc., AT&T, Vocera Communications, Epic Systems Corporation, Softserve, Computer Programs and Systems, Inc., Google, Inc., Orange och QSI Management, LLC som utnyttjar teknik och strategiska partnerskap för att utöka täckningen och förbättra kundupplevelsen.

- Riyadh dominerar den regionala marknaden med cirka 32 % andel, drivet av tät befolkning, företagskoncentration och avancerad hälsoinfrastruktur, medan grupphälsa och slutenvårdstäckning förblir de ledande delsegmenten.

Marknadssegmenteringsanalys:

Efter försäkringstyp:

På den saudiska marknaden för hälso- och sjukvårdsförsäkringar dominerar grupphälsosegmentet och står för den största marknadsandelen på grund av den ökande antagningen av arbetsgivarsponsrade planer. Företag och statliga institutioner driver efterfrågan genom att erbjuda omfattande hälsoskydd till anställda, vilket minskar utgifter ur egen ficka. Individuell sjukförsäkring, även om den växer, förblir sekundär och drivs främst av utlandsstationerade och egenföretagare som söker skräddarsydda planer. Tillväxten av grupphälsa stöds ytterligare av regleringsmandat och incitament som främjar anställdas välbefinnande, med betoning på förebyggande vård och hantering av kroniska sjukdomar som nyckelfaktorer för fortsatt antagning.

- Till exempel stödjer AirStrip Technologies storskaliga arbetsgivarbaserade hälsosystem genom att möjliggöra för sjukhus att övervaka patienter via sin mobila och webbaserade kliniska övervakningsplattform — som betjänar över 675 sjukhus och bearbetar mer än 250 miljoner kliniska händelser globalt.

Efter täckningstyp:

När det gäller täckningstyp leder sjukhusvårdsförsäkring marknaden och representerar den dominerande undersegmentet med den största andelen. Stigande sjukhusvårdskostnader, tillsammans med en ökande förekomst av kroniska och livsstilsrelaterade sjukdomar, uppmuntrar konsumenter att prioritera skydd för sjukhusvård. Täcktjänster utanför sjukhus expanderar också, drivna av efterfrågan på rutinmässiga konsultationer, diagnostiska tjänster och mindre behandlingar utanför sjukhusmiljöer. Omfattande planer som erbjuder kombinerade tjänster för sjukhusvård och vård utanför sjukhus vinner mark, eftersom försäkringstagare i allt högre grad söker holistiskt hälsoskydd för att effektivt hantera både akuta och förebyggande vårdbehov.

- Till exempel har Hims & Hers Health, Inc. visat stark efterfrågan på vårdtäckning: i slutet av mars 2025 rapporterade företaget en abonnentbas på cirka 2,4 miljoner användare.

Efter plantyp:

Inom plantyper håller silversegmentet den största marknadsandelen, vilket återspeglar en balans mellan överkomlighet och täckningsomfattning. Bronsplaner attraherar priskänsliga kunder men erbjuder begränsade förmåner, medan guld- och platinaplaner riktar sig till höginkomsttagare som kräver omfattande täckning. Silvernivån gynnas av företagspreferenser och statliga subventionsprogram, och erbjuder måttliga premier med robusta förmåner för sjukhusvård och vård utanför sjukhus. Tillväxten drivs av ökad medvetenhet om förebyggande vård, regleringsuppmuntran och det ökande behovet av mellannivåplaner som ger tillräcklig täckning utan att påföra försäkringstagare en överdriven ekonomisk börda.

Viktiga Tillväxtdrivare

- Regulatoriskt Stöd och Obligatorisk Täckning:

Regeringsregleringar som kräver sjukförsäkring, särskilt för utlandsstationerade och företagsanställda, driver marknadstillväxten avsevärt. Initiativ under Saudi Vision 2030 främjar tillgång till omfattande sjukvård, vilket säkerställer bredare antagande av försäkringspolicys. Regulatoriska ramar uppmuntrar försäkringsbolag att utöka planutbudet, förbättra servicekvaliteten och inkludera förmåner för förebyggande vård. Efterlevnadskrav, tillsammans med påföljder för bristande efterlevnad, motiverar organisationer och individer att säkra adekvat täckning, vilket förstärker marknadsexpansionen. Det regulatoriska fokuset på obligatorisk försäkring ökar inte bara penetrationen utan förbättrar också hela sjukvårdssystemets effektivitet över hela landet.

- Till exempel erbjuder AT&T ett omfattande paket med medicinska, tandvårds- och synförmåner, vilket inkluderar tillgång till virtuella mentala hälsosessioner via en tredjepartsleverantör som Lyra Health. Enligt senaste rapporter har dock AT&T cirka 141 000 anställda globalt, inte 125 000.

- Stigande Sjukvårdskostnader:

Stigande medicinska kostnader, inklusive sjukhusvistelser, avancerade behandlingar och diagnostiska tjänster, ökar beroendet av sjukförsäkring. När sjukvårdskostnaderna ökar söker individer och arbetsgivare försäkringslösningar för att minska finansiella risker. Efterfrågan på omfattande täckning för inneliggande och öppenvård växer därefter, vilket driver policyupptagningen. Avancerade behandlingar för kroniska sjukdomar, valfria ingrepp och livsstilsrelaterade sjukdomar förstärker ytterligare försäkringsantagandet. Denna kostnadskänsliga miljö uppmuntrar försäkringsbolag att utveckla innovativa planer, balansera överkomlighet och täckning, vilket direkt bidrar till stark tillväxt på Saudiarabiens marknad för hälso- och sjukförsäkring.

- Till exempel rapporterar Vocera att mer än 2 300 anläggningar världen över — inklusive nästan 1 900 sjukhus — använder dess kommunikations- och arbetsflödeslösningar.

- Ökad Hälsomedvetenhet och Förebyggande Vård:

Medvetenhet om förebyggande sjukvård, välfärdsprogram och hantering av kroniska sjukdomar driver efterfrågan på försäkring. Konsumenter inser alltmer värdet av regelbundna kontroller, vaccinationer och tidiga insatser, vilket uppmuntrar till anmälan till planer som erbjuder förebyggande tjänster. Företagsvälfärdsinitiativ och statliga kampanjer uppmuntrar proaktiv hälsovård, vilket driver upptagningen av policys med omfattande förmåner. Detta skifte mot förebyggande-fokuserad försäkring stödjer långsiktig marknadstillväxt, då försäkringsbolag svarar med skräddarsydda produkter som adresserar livsstilssjukdomar, mental hälsa och familjetäckning, vilket positionerar marknaden för hållbar expansion.

Viktiga Trender & Möjligheter

- Digital Transformation och Integration av Telemedicin:

Antagandet av digitala hälsoplattformar och telemedicinska tjänster omformar försäkringslandskapet. Försäkringsbolag integrerar virtuella konsultationer, AI-baserade diagnoser och mobil skadehantering för att förbättra kundupplevelsen och minska driftskostnaderna. Telemedicin ger bekväm tillgång till vård, särskilt för utlandsstationerade och avlägsna befolkningar, vilket utökar täckningsmöjligheterna. Försäkringsbolag som utnyttjar teknik kan erbjuda personliga välfärdsplaner, prediktiv analys för riskbedömning och effektiviserad skadehantering. Denna trend presenterar betydande möjligheter för marknadsaktörer att differentiera sig genom innovation och förbättra engagemanget över olika demografiska segment.

- Till exempel hade Epics elektroniska journal (EHR) system implementerats på 3 620 sjukhus — vilket representerar en dominerande andel av användningen av inneliggande EHR.

- Expansion av Företags- och Gruppförsäkring:

Företagssponsrad gruppförsäkring fortsätter att expandera när arbetsgivare prioriterar anställdas hälsoförmåner. Organisationer erbjuder alltmer omfattande planer, inklusive öppenvård, inneliggande vård och välfärdstäckning, för att attrahera och behålla talanger. Detta segment presenterar möjligheter för försäkringsbolag att utveckla flexibla, skalbara paket som tillgodoser både små och medelstora företag och stora företag. Partnerskap mellan försäkringsbolag och arbetsgivare för att tillhandahålla integrerade hälsolösningar driver ytterligare antagandet. Tillväxten av gruppförsäkringar ökar inte bara marknadspenetrationen utan tillåter också försäkringsbolag att samla rikare data för riskhantering, planoptimering och riktad produktutveckling.

- Till exempel rapporterar SoftServe att de har mer än 1 500 certifierade hälso- och sjukvårdsteknologer och har slutfört över 20 000 digitala hälsoprojekt världen över — en skala som möjliggör komplexa integrationer över stora försäkringsbolag–arbetsgruppsplaner.

- Personliga och Skiktade Försäkringsprodukter:

Konsumenter efterfrågar alltmer försäkringsplaner anpassade till deras hälsobehov, ekonomiska kapacitet och livsstilspreferenser. Skiktade produkter, såsom brons-, silver- och guldplaner, erbjuder flexibilitet och tillgodoser olika inkomstgrupper. Personlig täckning, som inkluderar hantering av kroniska sjukdomar, moderskap, mental hälsa och välfärdsförmåner, ökar policyvärdet. Denna trend erbjuder möjligheter för försäkringsbolag att differentiera erbjudanden, förbättra kundnöjdheten och öka retentionen. Datadrivna insikter och digitala verktyg möjliggör anpassning i stor skala, vilket positionerar försäkringsbolag att dra nytta av föränderliga konsumentförväntningar och framväxande nischsegment.

Viktiga Utmaningar

- Överkomlighet och Priskänslighet:

Höga premiepriser förblir en viktig barriär, särskilt för individuella policys och låginkomstpopulationer. Många potentiella kunder uppfattar sjukförsäkring som en ytterligare ekonomisk börda, vilket begränsar upptagningen trots regulatoriska uppmuntran. Försäkringsbolag står inför utmaningen att balansera omfattande täckning med överkomliga premier samtidigt som de bibehåller lönsamheten. Priskänsliga segment väljer ofta minimal täckning eller undviker försäkring helt, vilket begränsar marknadspenetrationen. Att hantera denna utmaning kräver innovativa planstrukturer, samarbetsmodeller och riktade medvetenhetskampanjer för att demonstrera värde, vilket gör försäkring både tillgänglig och hållbar för en bredare demografi.

- Begränsad Offentlig Medvetenhet och Policyförståelse:

Trots regulatoriska krav saknar många individer och småföretag medvetenhet om fördelarna med sjukförsäkring, täckningsalternativ och skadeprocedurer. Missförstånd angående policyvillkor, undantag och erbjudanden för förebyggande vård hindrar antagandet. Denna utmaning påverkar både individuella och företagssegment, eftersom otillräcklig kunskap kan leda till underförsäkring eller försenad anmälan. Försäkringsbolag måste investera i utbildningsinitiativ, digitala kommunikationsplattformar och kundsupport för att förbättra transparensen och förståelsen. Att öka den offentliga medvetenheten är avgörande för att uppnå bredare marknadspenetration och säkerställa att konsumenter fullt ut utnyttjar tillgängliga sjukförsäkringsförmåner.

Regional Analys

Nordamerika

Nordamerika har en 8% påverkan på den saudiska sjukförsäkringsmarknaden, främst genom multinationella försäkringsbolag och teknologipartnerskap. Amerikanska och kanadensiska företag tillhandahåller avancerade digitala plattformar, telemedicinska lösningar och riskhanteringsramverk, som saudiska försäkringsbolag alltmer antar. Dessa innovationer förbättrar operativ effektivitet, skadehantering och kundupplevelse. Även om Nordamerika inte direkt driver policyupptagningen i Saudiarabien, bidrar dess teknologiska adoption och strategiska praxis till att forma moderna försäkringserbjudanden, särskilt för företags- och högklassiga individuella planer.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för cirka 12% av marknadens påverkan, drivet av försäkringsbolag från Singapore, Indien och Kina. De introducerar mobilförst policyhantering, kostnadseffektiva täckningsmodeller och telehälsainnovationer som stöder adoption av expatriat- och mellanklassplaner. Partnerskap med lokala försäkringsbolag hjälper till att implementera förebyggande vårdtjänster och automatiserade skadesystem. Asien-Stillahavsområdets expertis är särskilt värdefull i att expandera digitala hälsolösningar och optimera operativ effektivitet, vilket gör det möjligt för Saudiarabien att möta en mångfaldig befolkning med flexibla och prisvärda försäkringserbjudanden.

Europa

Europa bidrar med cirka 15% av marknadens påverkan, främst genom försäkringsbolag och återförsäkringsbolag från Storbritannien, Tyskland och Schweiz. Europeiska företag tillhandahåller aktuarieexpertis, riskdelningsramverk och premiumförsäkringsprodukter. De främjar regelöverensstämmelse, transparens och kundcentrerade tjänster, vilket stöder adoption av högklassiga och företagsgruppsplaner. Europeiska teknologier och ledningspraxis förbättrar noggrannheten i riskbedömning, servicekvalitet och operativ effektivitet, vilket gör dem till viktiga strategiska partners i utvecklingen av Saudiarabiens avancerade sjukvårdsförsäkringssystem.

Latinamerika

Latinamerika representerar cirka 5% av påverkan, främst genom multinationella försäkringsbolag som överför expertis inom kostnadseffektiv policyutformning, mobila försäkringsplattformar och effektiv skadehantering. Deras erfarenhet av att betjäna mångfaldiga populationer stöder adoption av mellanklass företags- och individuella planer i Saudiarabien. Även om direkt marknadspenetration är begränsad, ger latinamerikanska innovationer inom digital tillgänglighet, integration av förebyggande vård och operativ effektivitet värdefulla insikter för lokala försäkringsbolag som riktar sig mot kostnadskänsliga segment.

Mellanöstern & Afrika

Mellanöstern & Afrika dominerar med en 60% marknadsandels påverkan, ledd av GCC-länder som Förenade Arabemiraten och Qatar. Dessa försäkringsbolag sätter regionala riktmärken inom regelöverensstämmelse, obligatorisk täckningstillämpning och företagsgruppsförsäkringslösningar. De driver majoriteten av policyupptagningen, integration av välfärdsprogram och telemedicinska tjänster i Saudiarabien. Afrikanska bidrag växer fram, främst inom försäkringsteknologi och lösningar för arbetskraftsrörlighet. Närheten och den kulturella anpassningen av MEA-försäkringsbolag säkerställer att de har den starkaste direkta påverkan på marknadstillväxt, täckningsexpansion och operativ innovation.

Marknadssegmenteringar:

Efter försäkringstyp:

- Individuell hälsa

- Grupphälsa

Efter täckningstyp:

Efter plantyp:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknadsaktörer inom sjuk- och sjukförsäkring i Saudiarabien inkluderar AirStrip Technologies, Hims & Hers Health, Inc., AT&T, Vocera Communications, Epic Systems Corporation, Softserve, Computer Programs and Systems, Inc., Google, Inc., Orange och QSI Management, LLC. Marknaden för sjuk- och sjukförsäkring i Saudiarabien kännetecknas av intensiv konkurrens, driven av den snabba adoptionen av digitala hälsolösningar, telemedicin och AI-aktiverad skadehantering. Försäkringsbolag fokuserar på att differentiera sig genom innovativa planlösningar, personliga hälsoprogram och omfattande täckning för både in- och utskrivna patienter. Marknadsaktörer betonar efterlevnad av regler, operativ effektivitet och kundcentrerade tjänster för att få en större marknadsandel. Strategiska samarbeten, teknikintegration och expansion till underbetjänade segment ökar konkurrenskraften. Den ökande efterfrågan på medel- till högklassiga planer, tillsammans med ökad hälsomedvetenhet och förebyggande vårdinitiativ, intensifierar ytterligare rivaliteten och driver företag att kontinuerligt innovera och optimera tjänsteleveransen för att behålla marknadsledarskap.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I mars 2025 meddelade Prudential Group Holdings (UK) och Vama Sundari Investments (Delhi) Private Limited, ett HCL Group-promotorföretag, att de skulle inleda ett joint venture för att lansera en fristående sjukförsäkringsverksamhet i Indien.

- I februari 2025 lanserade Bajaj Allianz HERizon Care, en omfattande sjukförsäkringsplan specifikt utformad för kvinnor. Det är anmärkningsvärt för att vara den första sjukförsäkringsplanen i Indien som integrerar flera specialiserade förmåner anpassade till kvinnors unika vårdbehov inom en enda policy.

- I augusti 2024 samarbetade ICICI Lombard med sju institutioner för att förbättra sitt distributionsnätverk. Partnerskapet syftar till att öka företagets räckvidd och tillhandahålla försäkringsprodukter till en bredare publik.

- I januari 2024 lanserade JD Healthcare en innovativ kanal för sin applikation för äldreomsorg som erbjuder en omfattande plattform för de olika vårdbehoven hos den äldre befolkningen i Kina.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Försäkringstyp, Täckningstyp, Planens Nivå och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden förväntas växa stadigt på grund av ökad reglering av obligatorisk sjukförsäkring.

- Stigande vårdkostnader kommer fortsätta driva efterfrågan på omfattande försäkringsskydd.

- Företagssponsrade gruppförsäkringar kommer att expandera, stödda av arbetskraftstillväxt och initiativ för medarbetarhälsa.

- Digitala hälsolösningar och integration av telemedicin kommer att förbättra tillgänglighet och kundengagemang.

- Försäkringsplaner på mellan- och hög nivå kommer att få högre adoption bland både individer och företag.

- Förebyggande vård och välbefinnande-fokuserade policyer kommer att få framträdande plats i planutbudet.

- Försäkringsbolag kommer i allt högre grad att använda AI och analys för att optimera riskbedömning och skadehantering.

- Personliga och flexibla försäkringsprodukter kommer att attrahera olika demografiska segment.

- Offentliga informationskampanjer kommer att förbättra förståelsen för policyförmåner, vilket ökar adoptionen.

- Strategiska partnerskap och teknologiska samarbeten kommer att driva innovation och konkurrensmässig differentiering på marknaden.