市场概况

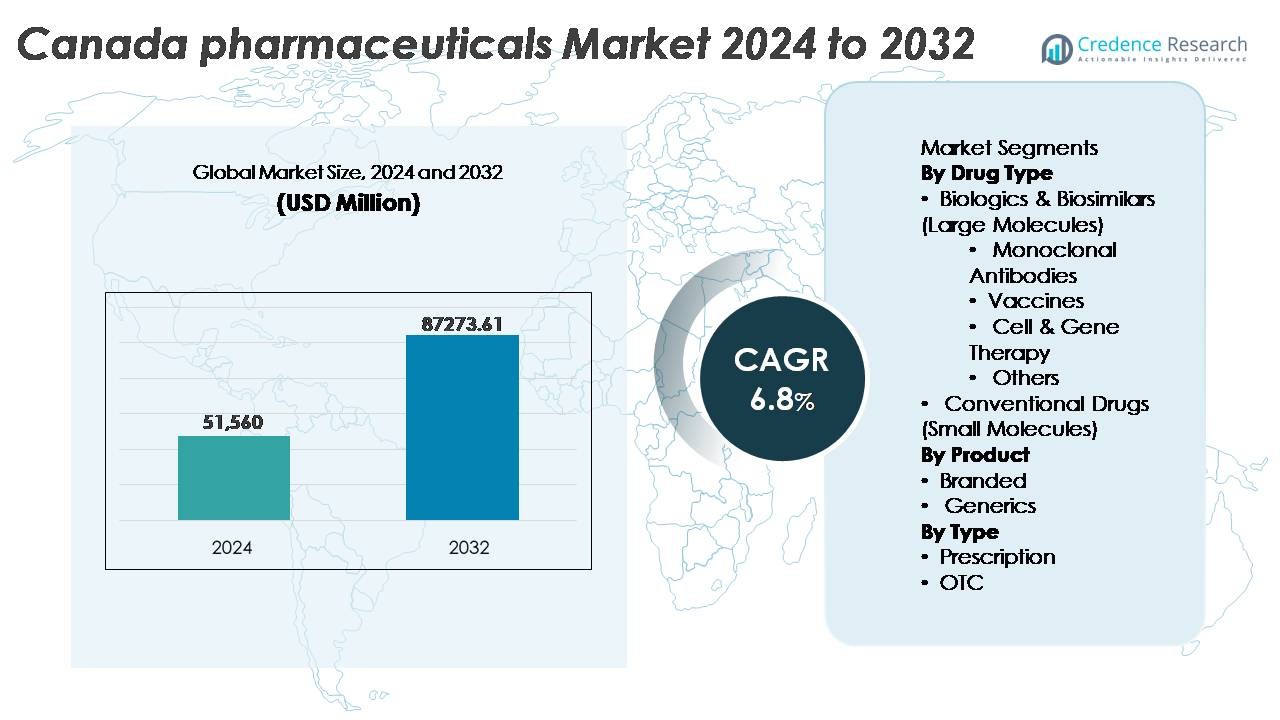

2024年,加拿大制药市场的价值为515.6亿美元,预计到2032年将达到872.7361亿美元,预测期内的复合年增长率为6.8%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年加拿大制药市场规模 |

515.6亿美元 |

| 加拿大制药市场,复合年增长率 |

6.8% |

| 2032年加拿大制药市场规模 |

872.7361亿美元 |

加拿大制药市场由一群高度竞争的跨国公司推动,包括阿斯利康、礼来公司、辉瑞公司、强生服务公司、艾伯维公司、赛诺菲、默克公司、葛兰素史克、诺华公司和罗氏公司,每家公司都通过强大的生物制剂管线、慢性病疗法和特种药物做出贡献。安大略省仍然是领先地区,占据约42%的市场份额,这得益于其研究密集型生态系统、临床试验网络和企业总部的集中。魁北克紧随其后,拥有显著的制造能力和税收优惠的研发活动,而不列颠哥伦比亚省继续成为精准医学和生物技术创新的中心。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 2024年,加拿大制药市场的价值为515.6亿美元,预计到2032年将达到872.7361亿美元,预测期内的复合年增长率为6.8%。

- 慢性疾病的患病率上升、人口老龄化以及生物制剂和生物仿制药的使用增加是主要的需求驱动因素,其中单克隆抗体在大分子中仍然是主导的子类别。

- 关键趋势包括快速采用数字疗法、人工智能驱动的药物开发,以及特种药物和基因疗法的渗透增加,这些正在重塑创新管线。

- 随着全球创新者和国内制造商追求价格可持续性,竞争强度增加,面临监管审查、专利到期以及生物仿制药替代的加速。

- 安大略省以约42%的市场份额领先,其次是魁北克的22%,而生物制剂和生物仿制药占据主导药物类型份额,得益于对精准医学、免疫学和肿瘤治疗的强劲投资。

市场细分分析:

按药物类型

生物制剂和生物仿制药在加拿大制药市场中占据主导地位,因为它们在治疗慢性、自身免疫和肿瘤相关疾病方面的有效性。在这一类别中,单克隆抗体占据最大份额,得益于在癌症护理和免疫疗法中的强劲采用,并受到政府报销框架和扩展的临床管线的支持。随着公共卫生免疫计划的扩展,疫苗继续稳步增长。细胞和基因疗法是一个快速发展的领域,由精准医学的投资推动。传统的小分子药物在初级保健和仿制药中仍然具有相关性,但与大分子疗法相比,增长较慢。

- 例如,艾伯维的Humira(阿达木单抗)已通过全球超过30,000名患者参与的100多项临床试验支持,在多种自身免疫性疾病中建立了大量的证据基础。

按产品分类

品牌药品引领市场,占据主导份额,这得益于创新驱动的上市、专利保护优势以及医生对临床验证疗法的强烈偏好。高研发支出和与全球生物技术企业的战略合作维持了加拿大品牌产品的增长。然而,由于成本控制政策和对经济实惠药物的偏好增加,仿制药正在加速发展,在零售药店和公共医疗系统中得到广泛应用。生物类似药审批的增加进一步影响了产品替代趋势,逐渐缩小价格差距并扩大竞争。

- 例如,强生公司报告称,2022年其总研发支出约为146亿美元,其中制药部门占最大份额,支持肿瘤学、免疫学和神经科学的后期项目。

按类型分类

处方药是主导细分市场,这得益于加拿大的全民医疗保健系统、专家驱动的治疗路径以及需要长期治疗的慢性病患病率增加。高价值生物制剂和特效药主要属于处方药管理,增强了该细分市场的市场份额。非处方药(OTC)继续扩展,这受到消费者对自我保健的偏好、数字药房渠道的可用性以及对疼痛管理、过敏、消化健康和保健产品需求增长的推动。然而,由于治疗成本较高和更广泛的治疗应用,处方药仍然是主要的收入来源。

关键增长驱动因素

慢性和生活方式相关疾病的负担加重

加拿大面临着糖尿病、心血管疾病、呼吸系统疾病、癌症和自身免疫性疾病等慢性病患病率迅速增加,这推动了对先进制药解决方案的持续需求。人口老龄化加剧了这一趋势,因为近五分之一的加拿大人年龄超过65岁,推动了处方药量和特效药使用的增加。医疗保健当局继续扩大筛查计划和早期诊断举措,导致治疗干预率上升。慢性病管理的增长鼓励了长期药物、生物制剂和特效药的采用。此外,数字健康和远程监测工具增强了护理的连续性,使治疗依从性更为一致,改善了患者的治疗结果。这一不断发展的医疗保健环境加强了对药品的持续需求,并强化了对新疗法的持续投资,最终支持市场增长。

- 例如,礼来公司的tirzepatide临床项目在多个III期试验中招募了超过5,000名参与者,展示了在糖尿病和体重管理治疗方面的显著进展。

生物制剂、生物仿制药和精准医学的扩展

加拿大的制药市场正在加速采用生物制剂和生物仿制药,因为提供者在寻找高效解决方案以应对肿瘤学、罕见疾病和免疫疾病。这些大分子疗法受益于日益增加的监管支持和临床研究投资。特别是生物仿制药,为全国医疗系统的成本降低提供了机会,使更多患者可以获得治疗。对精准和个性化医学的日益重视鼓励基于基因分析和生物标志物分析的靶向治疗模式。扩展的诊断能力,包括先进的分子检测和伴随诊断,改善了治疗选择和反应跟踪。制药公司正在利用与研究机构的合作伙伴关系来扩展专注于基因治疗、细胞治疗和免疫疗法的管道。这种向精准干预的转变显著重塑了药物开发生态系统,并加强了生物制剂领域。

- 例如,诺华公司已建立了全球最大的CAR-T制造网络,包括分布在四大洲的七个设施,以支持其个性化细胞疗法Kymriah的制造。这个扩展的网络截至2024年初已经使超过7,000名患者得到了治疗,展示了精准治疗的巨大和日益增长的规模。

政府支持和医疗基础设施的加强

加拿大的全民医疗系统和监管现代化是制药进步的核心驱动因素。政府举措,如改善药品目录覆盖、报销策略改革以及关键药物的加速审批途径,促进了创新疗法的快速商业化。对临床试验基础设施的战略投资提高了该国对跨国制药合作伙伴关系和早期药物测试的吸引力。罕见病项目、疫苗分发和慢性病管理的公共资金扩展进一步推动了市场需求。数字健康整合,包括电子处方、远程医疗平台和药房自动化,提高了患者的可及性并减少了治疗交付中的瓶颈。这些政策层面的进步增强了市场信心,刺激了研究合作,并加快了高价值药物的患者采用。

关键趋势与机遇

数字治疗、AI整合和智能制药生态系统的增长

加拿大对数字治疗、AI驱动的决策支持和数据支持的研究的日益采用正在重新定义制药参与。AI工具支持药物发现加速、临床试验模拟和疾病进展的预测建模。数字治疗,特别是在心理健康、糖尿病管理和神经系统疾病方面,正在与传统药物一起获得接受,创造混合护理模式。电子药房和远程医疗的扩展将市场准入扩展到主要城市中心之外,改善了农村和偏远地区的治疗交付。制药公司正在利用真实世界证据和分析来优化基于结果的定价和治疗路径。这种数字化转型为技术公司、研究组织和药品制造商之间的战略合作伙伴关系开辟了机会。

- 例如,亚马逊的云基础设施支持全球超过3,500家医疗保健和生命科学组织,实现大规模的安全分析、机器学习管道和数字制药运营。

专业药物、罕见病疗法和基因治疗的增长机遇

用于肿瘤学、血液学、代谢紊乱和遗传疾病的专业药物代表了加拿大市场增长最快的机遇集群之一。孤儿药框架和资助计划的引入支持低发病率疾病的获取。基因编辑、基于RNA的治疗和细胞疗法在改进的实验室和生物制造能力的支持下继续通过监管渠道推进。针对罕见疾病的制药公司受益于较低的竞争强度和较高的治疗定价潜力。患者倡导团体的参与和数据共享网络的增加增强了试验招募并加速了监管审查。这些趋势使加拿大成为先进疗法商业化和临床研究合作的战略目的地。

- 例如,CRISPR Therapeutics和Vertex Pharmaceuticals通过其镰状细胞病基因编辑疗法的批准达成了一项里程碑,该疗法得到了涉及多个地区超过75名患者的临床试验的支持,展示了基于CRISPR的治疗的可行性。

主要挑战

定价压力和日益严格的监管审查

尽管市场增长强劲,制药公司面临日益增加的成本控制政策和定价改革。监管机构继续审查价格合理性,特别是对于专业药物和生物制品,而报销谈判变得越来越复杂。成本压力鼓励采用生物仿制药和仿制药,降低专利疗法的收入利润。更长的监管审查时间、不断变化的数据要求和更高的药物警戒义务带来了合规挑战。这些动态要求制药公司在保持市场竞争力的同时平衡创新投资与成本效率和透明价值展示。

供应链脆弱性和对进口API的依赖

加拿大的制药供应链严重依赖进口的活性药物成分(API)和成品配方,使其易受外部干扰的影响。地缘政治变化、出口限制、运输限制和原材料短缺可能会延迟生产和分销,影响基本药物的供应。在公共卫生紧急情况下,需求的增加突显了系统容量的限制。国内制造业扩张需要大量的资本投资、监管对齐和熟练劳动力的发展。为了减轻供应风险,制药公司探索本地化生产合作、近岸战略和数字化采购系统的采用。然而,结构性限制仍然挑战着加拿大长期的供应链韧性。

区域分析

安大略省

安大略省占据加拿大医药市场的最大份额,约为42%,这得益于其研究医院、生物技术集群和制药公司总部的集中。该省受益于强大的临床试验能力和政府资助的学术医学中心,这些中心支持创新。多伦多和渥太华是肿瘤学、免疫学和神经科学研究的主要中心,吸引了全球投资和合作伙伴关系。由于慢性病高发和人口老龄化,对特种药物的需求依然强劲。数字健康采用、处方量和先进生物制品商业化的扩展进一步巩固了安大略省的领先市场地位。

魁北克

魁北克约占加拿大医药市场的22%,得益于成熟的制造业基础、广泛的生命科学劳动力和具有竞争力的研发税收优惠。蒙特利尔是强大的制药供应链的核心,包括生产、生物制品研究和包装业务。省级罕见病和疫苗资助计划提高了对特种治疗的需求。大学、生物技术初创公司和全球药物开发商之间的合作增强了管线开发。医院采购增加和生物仿制药的渗透促进了市场扩张。魁北克的双语市场准入和出口导向的制造业使其成为制药业务的战略位置。

不列颠哥伦比亚省

不列颠哥伦比亚省约占市场的14%,这得益于其不断增长的生物技术生态系统以及对基因组学、细胞治疗和精准医学的强烈关注。温哥华的研究机构和科技初创企业集群促进了数字治疗和人工智能驱动药物开发的跨部门创新。该地区受益于公共对癌症研究和罕见病项目的投资,推动了对先进疗法的需求。人口增长、处方量上升以及对远程医疗支持治疗监测的高度接受度促进了扩张。不列颠哥伦比亚省充满活力的风险投资环境使该地区成为新一代药物的一个新兴中心。

草原省份(阿尔伯塔省、萨斯喀彻温省、曼尼托巴省)

草原省份共同占加拿大医药市场的约15%,主要由不断扩大的医疗基础设施和慢性病管理疗法的需求驱动。阿尔伯塔省是该地区的最大贡献者,在临床试验活动和特种药物使用方面处于领先地位。对门诊护理、糖尿病管理和心血管治疗的公共投资支持持续增长。生物仿制药采用和仿制药使用的增加降低了医疗服务提供者的成本压力。尽管与安大略省和魁北克相比,先进生物制品的渗透较慢,但城市人口的增加和技术整合的持续加强了草原地区的市场机会。

加拿大大西洋地区

加拿大大西洋地区,包括新斯科舍省、新不伦瑞克省、爱德华王子岛和纽芬兰与拉布拉多省,占据约6%的市场份额,反映出其较小的人口规模,但对处方药的需求正在增长。高比例的老年人口推动了对治疗高血压、呼吸系统疾病和关节炎的持续需求。地区卫生现代化举措改善了对特种药物和数字药房服务的获取。供应链覆盖和专家可用性方面仍存在挑战;然而,远程医疗的扩展和社区药房网络缓解了护理差距。对生物类似药和家庭治疗模式的政策支持增加,促进了市场的稳定增长。

加拿大北部地区

加拿大北部地区,包括育空地区、西北地区和努纳武特地区,占据约1%的制药市场,受分散的人口和有限的医疗可及性影响。需求集中在基本药物、疫苗接种计划和慢性病治疗上。物流限制和较高的配送成本带来挑战,尽管政府资助的处方覆盖和远程远程医疗的扩展改善了获取途径。针对传染病、心理健康和呼吸系统疾病的公共卫生举措在药品消费中发挥关键作用。虽然特种药物的接受度仍然有限,但通过数字支持的护理模式和受控分销合作伙伴关系,机会正在出现。

市场细分:

按药物类型

- 生物制剂和生物类似药(大分子)

- 传统药物(小分子)

按产品

按类型

按地理位置

- 安大略省

- 魁北克省

- 不列颠哥伦比亚省

- 草原省份

- 加拿大大西洋地区

- 加拿大北部地区

竞争格局

加拿大制药市场的竞争格局由全球制药公司、地区药品制造商、生物技术公司和特种药物开发商塑造。大型跨国公司凭借强大的研发管道、生物制剂专业知识和强大的商业分销主导品牌和特种药物组合。国内公司专注于仿制药、生物类似药和符合成本控制政策及公共医疗需求的价值驱动配方。随着公司寻求获得先进疗法和精准治疗平台,战略联盟、许可协议和共同开发伙伴关系正在增加。数字健康整合和数据驱动的临床决策工具正在成为商业化战略中的新兴差异化因素。同时,价格压力、报销谈判和监管期望加剧了竞争,鼓励公司展示治疗价值和真实世界结果。生物类似药的兴起、消费者对非处方保健品的偏好增加以及新兴的基因治疗继续重塑市场动态,推动持续投资、产品多样化和技术支持的患者参与。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 阿斯利康

- 礼来公司

- 辉瑞公司

- 强生服务公司

- 艾伯维公司

- 赛诺菲

- 默克公司

- 葛兰素史克公司

- 诺华公司

- 罗氏公司

最新发展

- 2025年4月,葛兰素史克公司获得加拿大卫生部批准,其Jemperli(dostarlimab)与化疗联合用于所有原发性晚期或首次复发的子宫内膜癌成人患者。

- 2025年3月,Shield Therapeutics公司与Kye Pharmaceuticals合作,在加拿大推出ACCRUFeR(铁麦芽醇),此前已于2024年8月获得加拿大卫生部批准。该药物现已作为处方药用于成人缺铁性贫血(IDA)。

- 2025年1月,阿斯利康宣布在加拿大进行重大投资,金额为8.2亿加元(约合5.7亿美元),以扩展其全球研发中心和临床交付运营,在大多伦多地区创造超过700个高技能工作岗位,并将加拿大定位为其全球试验和管线工作的战略基地。

报告覆盖范围

研究报告提供基于药物类型、产品、类型和地理位置的深入分析。它详细介绍了主要市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了应对市场复杂性的战略建议。

未来展望

- 由于慢性病管理和精准护理,加拿大将在生物制剂、生物仿制药和特种药物方面持续增长。

- 基因、细胞和RNA疗法将扩大对罕见病和遗传病的治疗能力。

- 数字疗法和远程患者监测将成为混合治疗模型的组成部分。

- 人工智能驱动的药物发现和临床试验优化将加速开发时间表并降低研发成本。

- 对真实世界证据的关注将影响定价模型和基于结果的报销决策。

- 通过近岸外包和自动化计划,国内制造和供应链韧性将得到加强。

- 更广泛采用生物仿制药将提高可负担性并扩大高成本疗法的可及性。

- 监管框架将演变以支持突破性和孤儿药物的更快审批。

- 个性化医学和基因组测试将推动靶向治疗开发和诊断整合。

- 制药公司、研究机构和技术供应商之间的战略合作将加强以提升创新和商业化。