نظرة عامة على السوق

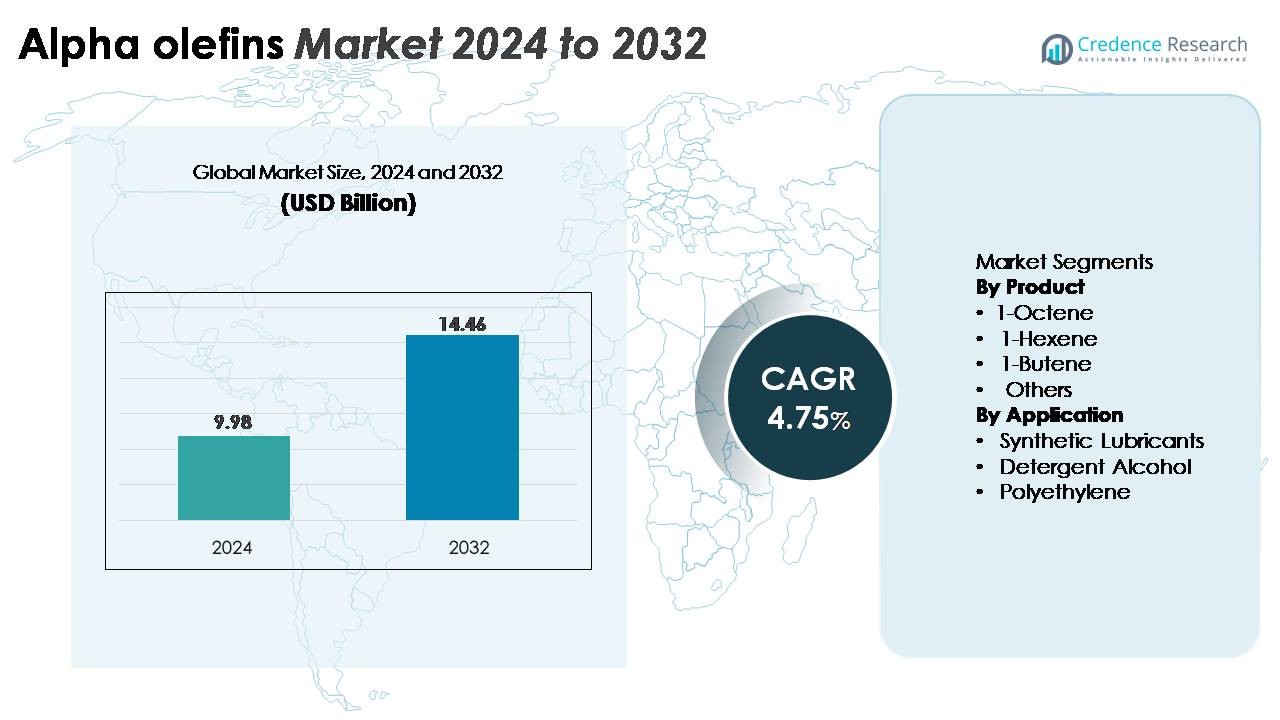

تم تقييم سوق الأوليفينات ألفا العالمي بقيمة 9.98 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 14.46 مليار دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب (CAGR) بنسبة 4.75% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأوليفينات ألفا 2024 |

9.98 مليار دولار أمريكي |

| سوق الأوليفينات ألفا، معدل النمو السنوي المركب |

4.75% |

| حجم سوق الأوليفينات ألفا 2032 |

14.46 مليار دولار أمريكي |

يتميز المشهد التنافسي لسوق الأوليفينات ألفا بمزيج من الشركات المصنعة للكيماويات العالمية ومنتجي المواد الخافضة للتوتر السطحي المتخصصين، بما في ذلك Nouryon، Kao Corporation، Stepan Company، Enaspol، Huntsman Corporation، Pilot Chemical Company، Zanyu Technology Group Co. Ltd.، Clariant AG، Rohit Surfactants Private Limited، وP. Chemicals. تعزز هذه الشركات مواقعها من خلال قدرات الإنتاج المتكاملة، وتقنيات الأوليغومير المتقدمة، والروابط القوية مع مصنعي البولي إيثيلين وزيوت التشحيم والكحوليات المنظفة. تتصدر أمريكا الشمالية السوق بحصة تبلغ حوالي 36%، مدفوعة بمصانع تكسير الإيثيلين الكبيرة وتوافر المواد الخام بأسعار تنافسية، في حين تليها منطقة آسيا والمحيط الهادئ كمركز سريع النمو مدعومًا بتوسعات في قدرات البتروكيماويات وارتفاع الطلب على البوليمرات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق الأوليفينات ألفا العالمي إلى 9.98 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 14.46 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 4.75% خلال فترة التوقعات.

- يتم دفع نمو السوق بزيادة الطلب على LLDPE وHDPE، حيث يتصدر 1-بوتين قطاع المنتجات نظرًا لاستخدامه الواسع كمونومر مشترك لتطبيقات البولي إيثيلين عالية القوة والمرونة.

- تستمر الاتجاهات مثل زيادة تبني 1-هيكسين و1-أوكتين عالي النقاء لدرجات PE من نوع ميتالوسين الممتازة وزيادة الاستخدام في زيوت التشحيم الاصطناعية في إعادة تشكيل ديناميكيات الصناعة.

- تظل الأنشطة التنافسية قوية، حيث يقوم اللاعبون الرئيسيون بتوسيع قدرات الأوليغومير مع التنقل في القيود المرتبطة بتقلبات المواد الخام للإيثيلين وتشديد اللوائح المتعلقة بالاستدامة.

- إقليميًا، تحتفظ أمريكا الشمالية بحوالي 36% من السوق، تليها آسيا والمحيط الهادئ بحوالي 31%، بينما تحافظ أوروبا على حوالي 22%، مدعومة بمجموعات كيميائية راسخة والطلب من صناعات البولي إيثيلين والمواد الخافضة للتوتر السطحي.

تحليل تجزئة السوق:

حسب المنتج (1-أوكتين، 1-هيكسين، 1-بوتين، أخرى)

في فئة المنتجات، يحتفظ 1-بوتين بحصة السوق المهيمنة، مدعومًا باستخدامه الواسع كمونومر مشترك في إنتاج LLDPE وHDPE، حيث يعزز المرونة وسهولة المعالجة ومقاومة الصدمات. تعزز فعاليته من حيث التكلفة وتوافره العالي من قيادته في تغليف الأفلام، والبطانات الصناعية، والسلع المقولبة. بينما يواصل 1-هيكسين و1-أوكتين اكتساب الزخم في درجات البولي إيثيلين الممتازة، فإن تعقيد إنتاجهما العالي يحد من استيعاب الحجم. تستفيد فئة “أخرى”، التي تضم الأوليفينات ألفا المتخصصة، من زيادة الطلب في المواد المرنة والمواد اللاصقة والمواد الخافضة للتوتر السطحي لكنها تظل أصغر نسبيًا.

- على سبيل المثال، تعد شركة إكسون موبيل منتجًا عالميًا رائدًا للأوليفينات ألفا الخطية، حيث يتم دمج التصنيع على نطاق واسع في مجمعاتها في بايتاون وباتون روج. تعتبر الشركة موردًا رئيسيًا لـ 1-بوتين، 1-هكسين، والأوليفينات ألفا الأعلى المستخدمة في تطبيقات LLDPE، HDPE، والمواد الفاعلة بالسطح الخاصة، كما هو موثق في إفصاحات محفظة المنتجات الكيميائية الخاصة بها.

حسب التطبيق (الزيوت الاصطناعية، كحول المنظفات، البولي إيثيلين، أخرى)

داخل التطبيقات، يمثل البولي إيثيلين القطاع الأكبر والأكثر تأثيرًا، مدفوعًا بزيادة الاستهلاك العالمي لـ LLDPE وHDPE في التغليف، البناء، مكونات السيارات، والسلع الاستهلاكية. تلعب الأوليفينات ألفا دورًا حيويًا في تحسين قوة البوليمر، وسلوك الختم، والمتانة، مما يضع البولي إيثيلين كمركز الطلب المهيمن. تظهر الزيوت الاصطناعية زخم نمو قوي حيث تكتسب التركيبات المعتمدة على PAO تفضيلًا في المحركات عالية الأداء والأنظمة الصناعية. كما يساهم كحول المنظفات بشكل كبير بسبب الطلب المستمر من أسواق التنظيف المنزلي والعناية الشخصية، مدعومًا بتوسع إنتاج مشتقات الكحول الدهني.

- على سبيل المثال، تدير شركة شيفرون فيليبس كيميكال وحدة مخصصة لـ 1-هكسين في بايتاون، تكساس، بقدرة إنتاجية تبلغ 250,000 طن متري سنويًا، لتزويد الكومونومرات عالية الأداء لدرجات البولي إيثيلين من الجيل التالي. تستمر الزيوت الاصطناعية في التوسع مع التركيبات المعتمدة على PAO، بينما ينمو كحول المنظفات بثبات بسبب زيادة إنتاج مشتقات الكحول الدهني C12–C14 للتطبيقات التنظيفية والعناية الشخصية.

محركات النمو الرئيسية

زيادة الطلب على البولي إيثيلين عبر تطبيقات التغليف والصناعية

يظل التحول العالمي نحو مواد البولي إيثيلين عالية الأداء محركًا رئيسيًا لاستهلاك الأوليفينات ألفا. مع زيادة مصنعي LLDPE وHDPE الإنتاج لتلبية الطلب المتزايد على الأفلام، والتغليف المرن، والأغشية الجيولوجية، والمنتجات المقولبة، يصبح استخدام الأوليفينات ألفا ككومونومرات أمرًا لا غنى عنه. يعزز 1-بوتين، 1-هكسين، و1-أوكتين القوة الميكانيكية، وسلوك الختم، والمتانة، وخصائص المرونة الضرورية لأشكال التغليف المتقدمة المستخدمة في الأغذية، والتجارة الإلكترونية، والبطانات الصناعية، والأفلام الزراعية. بالإضافة إلى ذلك، تعتمد صناعات البنية التحتية والسيارات بشكل متزايد على HDPE للأنابيب، والحاويات، والخزانات، والمكونات خفيفة الوزن، مما يعزز من استهلاك الأوليفينات ألفا. تخلق مجمعات البتروكيماويات المتوسعة في آسيا والشرق الأوسط، جنبًا إلى جنب مع الإضافات المستمرة للقدرات من قبل منتجي البوليمرات، بيئة مستقرة للعرض والطلب. مع تبني المصنعين لتقنيات المحفزات الميتالوسينية لدرجات PE المتميزة، تكتسب الأوليفينات ألفا أهمية استراتيجية في تمكين خصائص الأداء المخصصة، مما يعزز دورها في سلاسل القيمة العالمية للبوليمرات.

- على سبيل المثال، توفر وحدة AlphaPlus® التابعة لشركة شل في جيزمار مادة 1-أوكتين المصممة خصيصًا لدعم البولي إيثيلين المتقدم المستخدم في أنظمة الأنابيب ذات الضغط العالي.

توسيع الاستخدام في صناعات زيوت التشحيم الاصطناعية والأوليوكيميائية

تواصل إنتاج زيوت التشحيم الاصطناعية، وخاصة البولي ألفا أوليفينات (PAOs)، تعزيز الطلب على الألفا أوليفينات بسبب المتطلبات المتزايدة في تطبيقات السيارات، الطيران، البحرية، والآلات الصناعية. تعتبر الألفا أوليفينات مثل 1-ديكين مواد خام أساسية لتركيبات PAO ذات اللزوجة العالية والثبات الحراري. تدعم هذه الزيوت فترات تصريف ممتدة، مقاومة أكسدة فائقة، وكفاءة وقود محسنة للمحركات الحديثة والمعدات ذات الأحمال العالية. تعزز صناعة الأوليوكيميائيات أيضًا الطلب من خلال إنتاج كحولات المنظفات وعوامل السطح، حيث تعمل الألفا أوليفينات ذات السلاسل الطويلة كوسائط رئيسية. يسرع الاستهلاك المتزايد لمنتجات العناية الشخصية، حلول تنظيف المنازل، وعوامل السطح الصناعية الحاجة إلى الألفا أوليفينات عالية النقاء. يزيد النمو في التطبيقات المتخصصة بما في ذلك الملدنات، المواد الكيميائية لحقول النفط، والمواد اللاصقة من قاعدة الاستهلاك. ومع إعطاء الأولوية للكفاءة الطاقية والتركيبات المتوافقة بيئيًا، يستمر استخدام زيوت التشحيم الاصطناعية المحسنة في التوسع، مما يضع الألفا أوليفينات في قلب حلول التشحيم والكيماويات للجيل القادم.

- على سبيل المثال، تعمل منشأة PAO التابعة لشركة شيفرون فيليبس كيميكال في سيدار بايو، تكساس بطاقة إنتاجية تبلغ حوالي 58,000 طن متري سنويًا (mtpa)، وتوفر مجموعة IV من PAOs المستخدمة في زيوت التشحيم عالية الكفاءة للسيارات والتوربينات.

التطورات التكنولوجية في عمليات الإنتاج المصممة خصيصًا

تعزز التطورات المستمرة في تقنيات الإنتاج بشكل كبير سوق الألفا أوليفينات من خلال تمكين عوائد أعلى، تحسين الانتقائية، وتصنيع أكثر كفاءة من حيث التكلفة. تتيح الابتكارات في عملية الأوليغوميرازين للإيثيلين مثل عملية شل للأوليفينات العليا (SHOP)، AlphaPlus لشيفرون فيليبس، وأنظمة التحفيز المتقدمة لشركة ساسول للمنتجين تخصيص توزيع المنتجات وتوسيع الإنتاج بشكل فعال. يضمن أداء المحفزات المحسن الاستقرار، دورات حياة أطول، ودقة أكبر في توليد أطوال السلاسل الكربونية المطلوبة، مما يدعم الإمداد المستمر لقطاعات البولي إيثيلين والكيماويات المتخصصة. يشهد القطاع أيضًا دمج التوائم الرقمية، تحسين العمليات المستندة إلى الذكاء الاصطناعي، وأنظمة تكامل الحرارة المتقدمة التي تقلل من استهلاك الطاقة وتكاليف التشغيل. علاوة على ذلك، تُمكّن الاستثمارات في منشآت 1-هكسين و1-أوكتين المصممة خصيصًا المصنعين من تلبية الطلب المتزايد على درجات البولي إيثيلين الممتازة دون الاعتماد فقط على تيارات المنتجات المشتركة. تعزز هذه التحسينات التكنولوجية مجتمعة القدرة التنافسية، الكفاءة التشغيلية، وموثوقية الإنتاج العالمية للألفا أوليفينات.

الاتجاهات الرئيسية والفرص

التحول المتزايد نحو الأوليفينات ألفا عالية النقاء والمتخصصة

اتجاه ملحوظ في السوق هو التحول المتسارع نحو الأوليفينات ألفا عالية النقاء والمتخصصة، مدفوعًا بتفضيلات المستخدمين النهائيين للمواد المتقدمة والتركيبات. يدعم 1-هيكسين و1-أوكتين عالي النقاء إنتاج البولي إيثيلين القائم على الميتالوسين، الذي يقدم وضوحًا فائقًا ومقاومة للثقب وخصائص ميكانيكية لتغليف الأفلام الفاخرة. تستمر الأوليفينات ألفا المتخصصة مثل السلاسل C12–C20 في اكتساب الزخم في التطبيقات بما في ذلك المواد الفعالة السطحية، سوائل الحفر، زيوت التشحيم للسيارات، والبوليمرات المتخصصة. يستجيب المصنعون بتوسيع وحدات الأوليغومير المخصصة وترقية أنظمة التنقية لإنتاج توزيعات سلاسل الكربون المخصصة. تنشأ فرص النمو أيضًا من التبني المتزايد للأوليفينات ألفا الحيوية حيث تستكشف الصناعات مسارات الإيثيلين المتجددة. ومع تشديد أطر الاستدامة عالميًا، تصبح الدرجات المتخصصة التي تقدم أداءً محسّنًا وبصمة بيئية أقل ذات أهمية استراتيجية، مما يخلق قنوات إيرادات جديدة للمنتجين المتكاملين للبتروكيماويات والكيماويات المتخصصة.

· على سبيل المثال، وسعت شل مجمع الأوليفينات ألفا في جيزمار بوحدة AO4، مضيفة 425,000 طن متري سنويًا من إجمالي قدرة LAO ورفع إنتاج الموقع إلى 1.3 مليون طن متري سنويًا، وهو الأكبر عالميًا. تستخدم الوحدة تقنية SHOP الخاصة بشل لتوفير القطع عالية النقاء مثل 1-بوتين، 1-هيكسين، و1-أوكتين لتطبيقات البولي إيثيلين المتقدمة.

الاستثمارات المتزايدة في توسيع القدرة والتكامل البتروكيماوي الإقليمي

تستثمر المراكز البتروكيماوية المتكاملة في آسيا والمحيط الهادئ، والشرق الأوسط، وأمريكا الشمالية بشكل كبير في إنتاج الإيثيلين والأوليفينات ألفا اللاحقة، مما يخلق فرصًا واسعة النطاق على مدى العقد المقبل. يستمر توفر المواد الخام بأسعار تنافسية، خصوصًا الإيثان المستمد من الصخر الزيتي في الولايات المتحدة والسوائل الغازية الطبيعية الوفيرة في الشرق الأوسط، في دعم توسعات القدرة الكبيرة. تعزز هذه الاستثمارات مرونة سلسلة التوريد، وتقلل من الاعتماد على الواردات، وتحسن القدرة التنافسية الإقليمية في سلاسل قيمة البولي إيثيلين وزيوت التشحيم الاصطناعية. تسرع الاقتصادات الناشئة أيضًا من تطوير البنية التحتية، مما يحفز الطلب على أنابيب HDPE، والأغشية الجيولوجية، والمكونات الصناعية، مما يعزز استهلاك الأوليفينات ألفا بشكل أكبر. تدمج الشركات بشكل متزايد وحدات الأوليفينات ألفا مع مجمعات التكسير البخاري لتحقيق استخدام مثالي للمواد الخام وكفاءة في التكلفة. ومع تحول أنماط الاستهلاك العالمية نحو المواد الخفيفة والكيماويات المتخصصة، فإن المناطق ذات النظم البيئية البتروكيماوية المتكاملة مهيأة لاقتناص فرص كبيرة طويلة الأجل.

· على سبيل المثال، بدأت INEOS تشغيل وحدتها الجديدة للأوليفينات ألفا الخطية (LAO) بسعة 420,000 طن سنويًا في مجمع تشوكليت بايو في تكساس في عام 2024، مما يوسع الإنتاج المتكامل بجانب وحدة تكسير الإيثيلين القريبة ويؤمن إمدادات طويلة الأجل لعملاء البولي إيثيلين وزيوت التشحيم الاصطناعية.

التحديات الرئيسية

تقلب أسعار المواد الخام للإيثيلين وديناميكيات العرض

يظل تقلب المواد الخام، خاصة في تسعير الإيثيلين، تحديًا هيكليًا لسوق الأوليفينات ألفا. نظرًا لأن الإيثيلين هو المادة الخام الأساسية لعمليات الأوليغومير، فإن التقلبات الناجمة عن عدم استقرار سوق النفط الخام والغاز الطبيعي تؤثر بشكل مباشر على اقتصاديات الإنتاج. يمكن أن تؤدي الاضطرابات الجيوسياسية، وإغلاق المصافي، وقيود سلسلة التوريد إلى ارتفاعات مفاجئة في الأسعار ونقص في العرض، مما يؤثر على الربحية للمنتجين والمحولات النهائية. تواجه المناطق المكثفة في استخدام الإيثيلين خطرًا إضافيًا من عمليات التكسير المحدودة وجداول الصيانة. يعقد هذا التقلب التخطيط طويل الأجل لمصنعي البولي إيثيلين، ومركبي الزيوت، ومنتجي المواد الخافضة للتوتر السطحي الذين يعتمدون على إمدادات مستقرة من الأوليفينات ألفا. في حين أن المجمعات البتروكيميائية المتكاملة تقدم تخفيفًا جزئيًا للمخاطر، إلا أن اختلالات العرض والطلب العالمية تستمر في الضغط على الهوامش وتحد من المرونة التشغيلية للمشاركين في السوق.

اللوائح البيئية وضغوط الاستدامة

تشكل اللوائح البيئية الصارمة التي تؤثر على العمليات البتروكيميائية تحديًا كبيرًا لمنتجي الأوليفينات ألفا، خاصة فيما يتعلق بالانبعاثات وإدارة النفايات واستهلاك الطاقة. تفرض الحكومات في جميع أنحاء العالم قيودًا أكثر صرامة على انبعاثات الكربون وإدارة الحرق والمنتجات الثانوية الخطرة، مما يزيد من تكاليف الامتثال عبر مواقع الإنتاج. في الوقت نفسه، يتحول الطلب الاستهلاكي والصناعي نحو البدائل المتجددة أو منخفضة الكربون، مما قد يؤثر على الاعتماد طويل الأجل على الأوليفينات القائمة على الوقود الأحفوري. يجب على الشركات الاستثمار في تقنيات أنظف، وأنظمة احتجاز الكربون، ومسارات الإيثيلين المتجددة لتتماشى مع توقعات الاستدامة. في حين أن هذه الاستثمارات تدعم القدرة التنافسية على المدى الطويل، فإنها تتطلب نفقات رأسمالية كبيرة وإعادة هيكلة تشغيلية. يظل تحقيق التوازن بين الامتثال التنظيمي، والالتزامات بالاستدامة، وكفاءة التكلفة تحديًا معقدًا لأصحاب المصلحة في الصناعة، خاصة مع استمرار تطور السياسات المناخية العالمية.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حوالي 36% من سوق الأوليفينات ألفا العالمي، مدعومة بالإيثيلين المستخرج من الصخر الزيتي بوفرة والتكامل القوي عبر سلاسل القيمة البتروكيميائية. تظل الولايات المتحدة المركز الرئيسي للإنتاج، حيث تعمل الشركات الكبرى على تشغيل وحدات أوليغومير كبيرة تزود مصنعي البولي إيثيلين، والزيوت الاصطناعية، والكحول المنظف. يعزز الطلب القوي من محولات LLDPE وHDPE الاستهلاك الإقليمي، خاصة في تطبيقات التعبئة والتغليف والبناء والسيارات. تستمر توسعات القدرة الإنتاجية في ساحل الخليج، إلى جانب تسعير المواد الخام التنافسي، في تعزيز كفاءة الإنتاج. تستفيد المنطقة أيضًا من زيادة الصادرات إلى أمريكا اللاتينية وأوروبا وآسيا والمحيط الهادئ.

أوروبا

تمثل أوروبا ما يقرب من 22% من سوق الأوليفينات ألفا، مدفوعة بمجموعات كيميائية راسخة في ألمانيا وهولندا وبلجيكا وفرنسا. يتشكل الطلب بشكل أساسي من خلال قطاع البلاستيك المتقدم في المنطقة، ومصنعي الزيوت الاصطناعية، ومنتجي الكحول المنظف. يدعم التركيز التنظيمي على الزيوت عالية الكفاءة والمواد الخافضة للتوتر السطحي المتوافقة بيئيًا استهلاك الأوليفينات ألفا بشكل مستمر. ومع ذلك، فإن ارتفاع تكاليف المواد الخام وضغوط إزالة الكربون تؤثر على اقتصاديات الإنتاج. على الرغم من هذه القيود، تحافظ أوروبا على قيادة تكنولوجية قوية في الأوليفينات ألفا المتخصصة وكومونومرات الميتالوسين، مما يضمن مزايا تنافسية في تطبيقات البولي إيثيلين والمواد الكيميائية الأولية الممتازة.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حوالي 31% من حصة السوق وتمثل المنطقة الأسرع توسعًا بسبب التصنيع السريع، وزيادة استهلاك البولي إيثيلين، والاستثمارات الكبيرة في البتروكيماويات. تقود الصين وكوريا الجنوبية والهند وسنغافورة الطلب الكبير على LLDPE وHDPE والمواد الخافضة للتوتر السطحي وزيوت التشحيم الاصطناعية. تساهم احتياجات تغليف التجارة الإلكترونية المتزايدة، ونمو صناعة السيارات، وتطوير البنية التحتية بشكل كبير في تعزيز استخدام الأوليفينات ألفا. يواصل المنتجون الإقليميون زيادة قدرات الإيثيلين والأوليجوميريزاسيون لتقليل الاعتماد على الواردات. يعزز التحول نحو 1-هكسين و1-أوكتين عالي النقاء للدرجات البوليمرية الممتازة الطلب، مما يضع منطقة آسيا والمحيط الهادئ كمحرك نمو طويل الأجل حيوي.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 7% من سوق الأوليفينات ألفا، بقيادة البرازيل والمكسيك، حيث تظل معالجة البولي إيثيلين وإنتاج كحول المنظفات من المحركات الرئيسية للطلب. يدعم النمو زيادة استهلاك مواد التغليف، والأفلام الزراعية، والأنابيب، والمكونات الصناعية. بينما تعتمد المنطقة بشكل كبير على الواردات من أمريكا الشمالية والشرق الأوسط، فإن تحديثات القدرات الجارية في قطاع البتروكيماويات في البرازيل تحسن موثوقية الإمدادات المحلية. كما تعزز الأنشطة المتزايدة في صناعة السيارات والتصنيع استخدام زيوت التشحيم الاصطناعية. على الرغم من التقلبات الاقتصادية، تظل الآفاق طويلة الأجل مستقرة بسبب تطوير البنية التحتية وزيادة الاستثمارات الصناعية.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا ما يقرب من 4% من حصة السوق، مدفوعة بالتكامل القوي في البتروكيماويات في السعودية والإمارات وقطر. يتيح الوصول إلى الإيثان والمواد الخام السائلة الطبيعية بأسعار تنافسية إنتاج الأوليفينات ألفا بتكلفة فعالة، يتم تصدير الكثير منها إلى أوروبا وآسيا. يزداد الطلب المحلي تدريجيًا بسبب توسع قدرات معالجة البولي إيثيلين ومبادرات التنويع الصناعي. تساهم أفريقيا بشكل متواضع، مع نمو مدفوع بصناعات التغليف والبناء. من المتوقع أن تعزز الاستثمارات الاستراتيجية في الكيماويات التحويلية، إلى جانب التوسع الكبير في وحدات تكسير الإيثيلين، دور المنطقة كقاعدة إمداد عالمية.

تقسيمات السوق:

حسب المنتج

- 1-أوكتين

- 1-هكسين

- 1-بوتين

- أخرى

حسب التطبيق

- زيوت التشحيم الاصطناعية

- كحول المنظفات

- البولي إيثيلين

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق الأوليفينات ألفا بمجموعة مركزة من القادة العالميين في صناعة البتروكيماويات الذين يتمتعون بتكامل خلفي قوي في إنتاج الإيثيلين وتكنولوجيا الأوليغومير المتقدمة. تهيمن شركات مثل شل، شيفرون فيليبس كيميكال، إكسون موبيل، إينيوس، سابك، وساسول على العرض من خلال منشآت واسعة النطاق وعمليات تحفيزية خاصة تتيح انتقائية عالية عبر نطاقات المنتجات من 1-بوتين إلى الأوليفينات طويلة السلسلة المتخصصة. يتم تعزيز تنافسيتهم من خلال شبكات توزيع عالمية واسعة النطاق، ووصول قوي إلى المواد الخام، واستثمارات مستمرة في قدرات 1-هيكسين و1-أوكتين لتلبية الطلب المتزايد على درجات البولي إيثيلين الممتازة. تعزز التوسعات الاستراتيجية في ساحل الخليج الأمريكي والشرق الأوسط وآسيا والمحيط الهادئ موثوقية العرض وكفاءة التكلفة. يعزز التعاون مع مصنعي البوليمرات ومصنعي زيوت التشحيم ومنتجي المواد الفعالة سطحياً من الحضور في السوق. بالإضافة إلى ذلك، تظل الابتكارات التكنولوجية والمبادرات المستدامة والشراكات في سلسلة القيمة مركزية للحفاظ على مواقع القيادة في بيئة سوق تركز بشكل متزايد على الأداء والكفاءة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- نوريون

- شركة كاو

- شركة ستيبان

- إيناسبول

- شركة هانتسمان

- شركة بايلوت كيميكال

- مجموعة زانيو تكنولوجي المحدودة

- كلاريانت إيه جي

- روهيت سورفاكتانتس برايفت ليمتد

- بي. كيميكالز

التطورات الأخيرة

- في نوفمبر 2025، افتتحت نوريون مركز ابتكار جديد في شنغهاي لتعزيز الابتكار المحلي والتعاون مع العملاء وتطوير حلول البوليمر المتخصصة في الصين وآسيا والمحيط الهادئ.

- في أكتوبر 2025، وسعت نوريون أعمالها في تخصصات البوليمر بزيادة قدرة إنتاج المعادن القلوية وإضافة قدرة إنتاج جديدة لـ MMAO ومركز ابتكار للبيروكسيدات العضوية في الصين، لدعم إمدادات المحفزات للبوليوفينات.

- في مايو 2025، دخلت شركة بايلوت كيميكال في شراكة حصرية مع نوففي ذ.م.م لتقديم مواد فعالة سطحياً من نوع ألفا-أوليفين الحيوية في أمريكا الشمالية. تجعل الاتفاقية بايلوت الموزع الوحيد لمواد نوففي CalCare® AOS الفعالة سطحياً لأسواق المنازل والصناعة والمؤسسات (I&I) والعناية الشخصية.

تغطية التقرير

يقدم تقرير البحث تحليلاً معمقاً بناءً على المنتج، التطبيق، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر الطلب على الألفا أوليفينات في الارتفاع مع توسع استهلاك LLDPE وHDPE العالمي عبر قطاعات التعبئة والتغليف والبنية التحتية.

- سيزداد اعتماد 1-هيكسين و1-أوكتين النقيين مع تفضيل البولي إيثيلين من الدرجة الميتالوسينية للتطبيقات الفيلمية والمقولبة الممتازة.

- سيزداد استخدام الزيوت الصناعية الاصطناعية بشكل مطرد، مما يعزز الطلب على الألفا أوليفينات طويلة السلسلة المستخدمة في تركيبات PAO.

- سيقوم المنتجون بتسريع توسيع القدرات في أمريكا الشمالية والشرق الأوسط وآسيا والمحيط الهادئ لتحسين موثوقية الإمدادات.

- ستعزز التطورات التكنولوجية في محفزات الأوليغوميريزات كفاءة الإنتاج وانتقائية المنتج.

- سيظل التكامل مع وحدات التكسير البخاري ومصادر المواد الخام منخفضة التكلفة أولوية للتصنيع بتكلفة تنافسية.

- ستدفع الضغوط المتعلقة بالاستدامة الاهتمام بالألفا أوليفينات المتجددة أو الحيوية المطورة من مسارات الإيثيلين البديلة.

- سيدعم التحسين الرقمي لأنظمة الإنتاج الأداء التشغيلي المحسن وكفاءة الطاقة.

- ستكتسب الألفا أوليفينات المتخصصة زخماً في تطبيقات مثل المواد الفعالة سطحياً، والمواد اللاصقة، وسوائل الحفر.

- ستتغير تدفقات التجارة الإقليمية مع زيادة الأسواق الناشئة لقدرة البولي إيثيلين وتعزيز سلاسل القيمة الهابطة.