نظرة عامة على سوق الذكاء الاصطناعي في التشخيص:

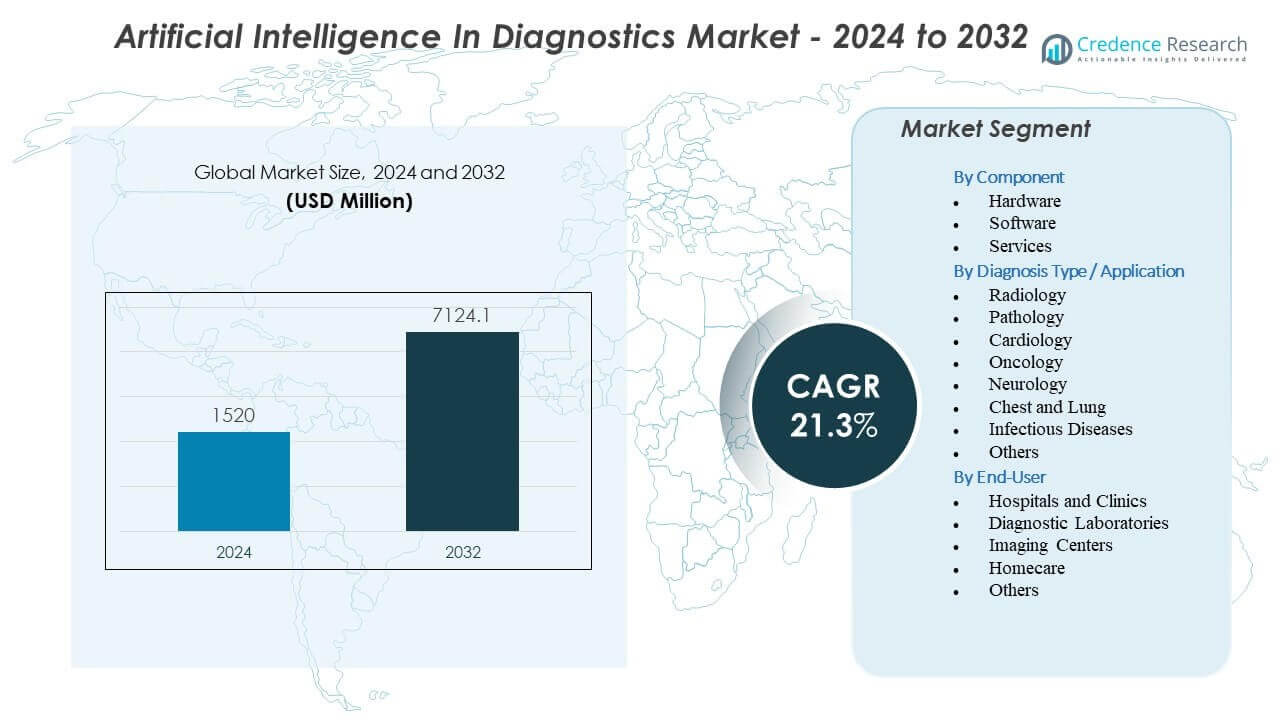

من المتوقع أن ينمو سوق الذكاء الاصطناعي في التشخيص من 1520 مليون دولار أمريكي في عام 2024 إلى ما يقدر بـ 7124.1 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب (CAGR) يبلغ 21.3% من 2024 إلى 2032.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الذكاء الاصطناعي في التشخيص 2024 |

1520 مليون دولار أمريكي |

| سوق الذكاء الاصطناعي في التشخيص، معدل النمو السنوي المركب |

21.3% |

| حجم سوق الذكاء الاصطناعي في التشخيص 2032 |

7124.1 مليون دولار أمريكي |

تظهر محركات السوق من الطلب المتزايد على تدفقات العمل التشخيصية الأسرع والأكثر دقة، مدعومة بقدرة الذكاء الاصطناعي على اكتشاف الشذوذات الدقيقة عبر حالات استخدام الأشعة، علم الأمراض، الأورام، الأعصاب، وأمراض القلب. تعتمد الأنظمة الصحية على أدوات الذكاء الاصطناعي لتقليل عبء العمل السريري وتحسين الاتساق عبر فرق المتخصصين. يطور المطورون خوارزميات متعددة الوسائط تجمع بين الصور والسجلات السريرية والبيانات الجزيئية لتعزيز وضوح التشخيص. تستثمر المستشفيات في أتمتة تدفق العمل التي تسرع الفرز لحالات الطوارئ السكتة الدماغية والقلبية. تدعم الوكالات التنظيمية النمو من خلال الموافقة على النماذج التشخيصية التي تم التحقق منها جيدًا. يستفيد السوق من قدرة الذكاء الاصطناعي على تقديم تنبيهات مبكرة تحسن النتائج السريرية.

إقليمياً، تتصدر أمريكا الشمالية بسبب البنية التحتية الرقمية الناضجة، والدعم التنظيمي القوي، والاعتماد العالي على منصات التشخيص المدعومة بالذكاء الاصطناعي. تليها أوروبا مع توسع الرقمنة السريرية والتكامل الواسع للذكاء الاصطناعي عبر شبكات علم الأمراض والأشعة. تبرز منطقة آسيا والمحيط الهادئ كأسرع المناطق نموًا، مدفوعة بتوسع الأنظمة الصحية، وحجم المرضى الكبير، وبرامج الابتكار الحكومية المدعومة بالذكاء الاصطناعي. تكتسب أمريكا اللاتينية زخمًا من خلال زيادة الاعتماد في المستشفيات الخاصة التي تسعى إلى تحسين تدفق العمل. تظهر منطقة الشرق الأوسط وأفريقيا نموًا تدريجيًا حيث يقوم مقدمو الخدمات بتحديث البنية التحتية للتصوير واستكشاف الذكاء الاصطناعي للتغلب على نقص المتخصصين.

رؤى سوق الذكاء الاصطناعي في التشخيص:

- من المتوقع أن ينمو سوق الذكاء الاصطناعي في التشخيص من 1520 مليون دولار أمريكي في عام 2024 إلى 7124.1 مليون دولار أمريكي بحلول عام 2032، مدعومًا بمعدل نمو سنوي مركب يبلغ 21.3%، مما يعكس التبني السريع في البيئات السريرية.

- يزداد الطلب على تدفقات العمل التشخيصية الأسرع والأكثر دقة، مما يدفع إلى استخدام قوي لأدوات الذكاء الاصطناعي التي تعزز دقة الكشف عبر الأشعة، وعلم الأمراض، والأورام، وطب الأعصاب، وطب القلب.

- تشمل قيود السوق محدودية التوافق التشغيلي، والقلق حول التحقق السريري، والحاجة إلى مجموعات بيانات مشروحة عالية الجودة لضمان الأداء الموثوق عبر السكان.

- تقود أمريكا الشمالية السوق بفضل البنية التحتية الرقمية المتقدمة والدعم التنظيمي القوي للذكاء الاصطناعي السريري، بينما تنمو أوروبا من خلال التبني الواسع في شبكات التصوير السريري وعلم الأمراض.

- تظهر منطقة آسيا والمحيط الهادئ كأسرع منطقة توسع حيث تقوم أنظمة الرعاية الصحية بتوسيع التشخيصات المدعومة بالذكاء الاصطناعي لإدارة حجم المرضى الكبير وتعزيز الكشف المبكر عن الأمراض.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

محركات سوق الذكاء الاصطناعي في التشخيص

الحاجة السريرية المتزايدة لدعم القرارات التشخيصية الأسرع والأكثر دقة

يكتسب سوق الذكاء الاصطناعي في التشخيص زخمًا قويًا بسبب ارتفاع الطلب على التقييمات السريرية عالية الدقة عبر مجالات الأمراض الرئيسية. تعتمد المستشفيات على أدوات الذكاء الاصطناعي لتقليل التباين التشخيصي وتحسين الكشف المبكر عن الأمراض. تدمج فرق الأشعة وعلم الأمراض وطب القلب النماذج الخاضعة للإشراف لتقليل وقت المراجعة للصور المعقدة. كما تعطي أنظمة الصحة الأولوية للذكاء الاصطناعي لدعم الفرق التشخيصية المثقلة بالأعباء التي تواجه أعدادًا أكبر من المرضى. يصمم البائعون منصات لمساعدة الأطباء على تحسين كفاءة سير العمل. يثق الأطباء في هذه الأدوات للحصول على دعم القراءة الثانية في البيئات الروتينية والطارئة. يستفيد السوق من التقدم في نماذج البيانات متعددة الوسائط التي تزيد من الثقة التشخيصية.

- على سبيل المثال، تعاونت Lunit مع Microsoft في يوليو 2025 لنشر نماذج الذكاء الاصطناعي المستندة إلى Azure التي تمكن أخصائيي الأشعة من تحسين خوارزميات الكشف عن السرطان باستخدام بيانات محددة للموقع، وهي قدرة أظهرت تقليلًا يصل إلى 20% في النتائج الإيجابية الكاذبة في البيئات السريرية.

التكامل المتزايد لخوارزميات الذكاء الاصطناعي عبر وسائل التصوير والتخصصات السريرية

يدفع التكامل السريع للخوارزميات عبر التصوير المقطعي، والرنين المغناطيسي، والأشعة السينية، والموجات فوق الصوتية النمو في سوق الذكاء الاصطناعي في التشخيص. يعتمد مقدمو الخدمات على الأدوات الآلية لتحديد الأنماط المرتبطة بالسرطان، والسكتة الدماغية، وأمراض القلب، واضطرابات الجهاز التنفسي. يرفع الذكاء الاصطناعي دقة الكشف عن الآفات الصغيرة أو المعقدة التي يصعب تحديدها يدويًا. تستثمر المستشفيات في الذكاء الاصطناعي لتقليل وقت الاستجابة للتقارير. يركز المطورون على النماذج التي تم التحقق منها سريريًا والمعتمدة عبر الأسواق التنظيمية الرئيسية. تستخدم مراكز التصوير هذه الحلول للتعامل مع زيادة حجم الفحوصات. يعتبرها الأطباء أدوات أساسية تساعد في الحد من أخطاء التفسير. يزداد الطلب بسبب قدرتها على دعم القرارات السريرية المستهدفة.

الزيادة في استخدام النماذج التنبؤية ونماذج تصنيف المخاطر عبر مناطق الأمراض ذات العبء العالي

يدعم الذكاء الاصطناعي التنبؤات التي تساعد الأطباء على إدارة تقدم المرض واستجابة العلاج. يتوسع سوق الذكاء الاصطناعي في التشخيصات بسبب الاستخدام المتزايد للأدوات التنبؤية في رعاية الأورام والأعصاب والقلب والأوعية الدموية. يقوم مقدمو الرعاية بنشر نماذج تقيم مخاطر المرضى وتبرز الحالات الحرجة بدقة أكبر. تسعى المستشفيات للحصول على هذه التنبؤات لخفض معدلات الوفيات وتحسين النتائج. تقوم فرق التطوير ببناء نماذج تحلل البيانات التاريخية وتدفقات البيانات في الوقت الفعلي. تستخدم أنظمة الصحة هذه القدرات لدعم التدخل الاستباقي للمجموعات عالية الخطورة. يقدر الأطباء درجات المخاطر التي تتماشى مع الإرشادات السريرية. تعزز التحليلات التنبؤية دعم القرار عبر مسارات التشخيص بأكملها.

دعم تنظيمي أقوى ودورات موافقة أسرع لأدوات الذكاء الاصطناعي من الدرجة السريرية

يدعم المنظمون العالميون اعتماد الذكاء الاصطناعي السريري الآمن من خلال مسارات التحقق الواضحة. تسرع الموافقات الأسرع عمليات النشر عبر سوق الذكاء الاصطناعي في التشخيصات. تدفع الوكالات الصحية معايير قائمة على الأدلة تعزز الثقة بين المستشفيات. يصمم البائعون نماذج شفافة لتلبية توقعات التنظيم. تعتمد المستشفيات الأدوات المعتمدة لتعزيز الجودة في مجالات التصوير وسير العمل السريري. تساعد هذه السياسات في توسيع الوصول إلى الذكاء الاصطناعي عبر مقدمي الرعاية العامة والخاصة. يستفيد المطورون من وضوح أكبر أثناء تصميم المنتجات. يشجع البيئة على استثمارات أوسع في منصات التشخيص عالية الدقة.

- على سبيل المثال، يركز المختبر المشترك للابتكار الاستراتيجي بقيمة مليار دولار الذي أعلنته NVIDIA وEli Lilly في يناير 2026 على تطوير نماذج “مختبر جاف” متوافقة مع إدارة الغذاء والدواء مبنية على منصة BioNeMo لتسريع التحقق من العلامات الحيوية التشخيصية للأمراض التنكسية العصبية.

اتجاهات سوق الذكاء الاصطناعي في التشخيصات

تحول متزايد نحو منصات الذكاء الاصطناعي التشخيصية متعددة الوسائط وعبر التخصصات

يشهد سوق الذكاء الاصطناعي في التشخيصات تحولًا نحو منصات تجمع بين التصوير وشرائح الأمراض والبيانات الجينومية والسجلات السريرية. يصمم البائعون أنظمة توحد أنواع البيانات في سير عمل تشخيصي واحد. ترغب المستشفيات في هذه المنصات لتبسيط المراجعات المعقدة. تعزز الرؤى متعددة الوسائط دقة التشخيص في السرطان والاضطرابات العصبية. يكتسب الأطباء رؤية أعمق لأنماط الأمراض. تقوم فرق التطوير ببناء أدوات ذكاء اصطناعي تنسق النتائج من تخصصات متعددة. يدعم هذا الاتجاه مسارات الرعاية المتكاملة عبر أنظمة الصحة. يرتفع التبني بسبب الطلب القوي على الذكاء التشخيصي الموحد.

- على سبيل المثال، استغلت Tempus منصة Library الخاصة بها لدمج البيانات السريرية من أكثر من 5.5 مليون سجل مريض مجهول الهوية مع البيانات الجزيئية؛ سمح هذا النهج متعدد الوسائط بتحديد التغيرات الجينية القابلة للتنفيذ في 30% من المرضى أكثر مقارنة بالاختبارات التقليدية ذات الوسائط الفردية في بعض مجموعات الأورام.

توسع أدوات الدعم الفوري للفرز والاستجابة الطارئة بالذكاء الاصطناعي

تكتسب أدوات الفرز بالذكاء الاصطناعي في الوقت الفعلي زخماً بسبب زيادة الحالات الطارئة في مجالات السكتة الدماغية والصدمة والأحداث القلبية. يستفيد سوق الذكاء الاصطناعي في التشخيص من أنظمة التنبيه السريعة التي تشير إلى النتائج الحرجة. تقوم المستشفيات بنشر الذكاء الاصطناعي لتقليل وقت الاستجابة وتحسين نتائج المرضى. يركز المطورون على نماذج الاستدلال في الوقت الفعلي الجاهزة للوحدات الطبية عالية الضغط. تقوم المنصات بتوجيه الحالات عالية الخطورة إلى المتخصصين دون تأخير. تعتمد فرق الطوارئ على هذه الأدوات لدعم التدخل المبكر. يرتفع الطلب بسبب الحاجة إلى مراجعة فورية عبر طوابير التصوير الكبيرة. يتسارع نمو السوق من خلال التثبيت الأوسع عبر المستشفيات الكبرى.

- على سبيل المثال، أظهرت Viz.ai أن منصتها Viz LVO (انسداد الأوعية الكبيرة) قللت الوقت من وصول المستشفى الأولي إلى بدء العلاج العصبي التدخلي بمعدل 66 دقيقة، مما يسهل زيادة بمقدار 2.5 ضعف في عدد المرضى الذين يتلقون عمليات استئصال الجلطات الميكانيكية في الوقت المناسب.

زيادة اعتماد الذكاء الاصطناعي التشخيصي المستند إلى السحابة ونماذج النشر القابلة للتوسع

تحظى النشر السحابي بشعبية بسبب انخفاض احتياجات الأجهزة وسهولة التوسع. يستفيد سوق الذكاء الاصطناعي في التشخيص من النظم السحابية العالمية التي تدعم القراءة عن بُعد والتحديثات المستمرة. يفضل مقدمو الخدمات المنصات السحابية للنشر الأسرع عبر شبكات متعددة المواقع. يصمم البائعون عملاء خفيفي الوزن يتكاملون بسهولة مع أنظمة التصوير. تدعم الأدوات السحابية ترقيات النماذج السريعة والتعاون الأوسع بين الفرق السريرية. تستخدم النظم الصحية هذه المنصات لتوسيع الوصول للمواقع الريفية والنائية. يزداد الطلب بسبب تحسين التحكم في التكاليف وتحسين وقت التشغيل. تعزز النماذج السحابية اعتماد الذكاء الاصطناعي على المدى الطويل.

الاستخدام المتزايد للنماذج الأساسية واسعة النطاق المدربة على البيانات الطبية

تبدأ النماذج الأساسية المدربة على مجموعات بيانات طبية واسعة في تحويل سير العمل التشخيصي. يستفيد سوق الذكاء الاصطناعي في التشخيص من النماذج القادرة على تفسير أنواع التصوير المختلفة بدقة أعلى. تقلل هذه الأنظمة من وقت التدريب للتطبيقات الجديدة. تبحث المستشفيات عن نماذج تتكيف مع مؤشرات الأمراض الجديدة. يركز المطورون على أطر التعلم الفيدرالي التي تحمي بيانات المرضى. يقدر الأطباء تحسين التعميم عبر مجموعات المرضى المتنوعة. تعتمد النظم الصحية على هذه النماذج لتحقيق أداء متسق عبر المواقع. يشجع الاتجاه على دمج أوسع للذكاء الاصطناعي في التشخيص الروتيني.

تحليل تحديات سوق الذكاء الاصطناعي في التشخيص

الحواجز التنظيمية والأخلاقية والتأكيد المعقدة التي تحد من التبني الموسع عبر البيئات السريرية

يواجه سوق الذكاء الاصطناعي في التشخيص تحديات مرتبطة بالتقييم التنظيمي الصارم واحتياجات التأكيد السريري. يجب على المطورين إثبات السلامة والقدرة على التفسير للحصول على الموافقة. تطالب المستشفيات بأدلة على أن النماذج تعمل بشكل جيد عبر مجموعات سكانية متنوعة. يواجه البائعون صعوبة في الوصول إلى مجموعات بيانات مشروحة كبيرة. تثار مخاوف أخلاقية عندما تظهر النماذج تحيزًا. يعبر الأطباء عن الحذر عندما تتعارض مخرجات النماذج مع الحكم السريري. تعالج فرق التكامل أيضًا مخاوف بشأن خصوصية البيانات. تبطئ هذه الحواجز التبني عبر سير العمل السريري الحساس. يعمل السوق على تحسين الشفافية لبناء ثقة أكبر.

تكيف القوى العاملة، مشكلات التكامل التقني، والقدرة المحدودة على التشغيل البيني عبر أنظمة المستشفيات

تواجه المستشفيات صعوبة في تدريب الموظفين على استخدام أدوات الذكاء الاصطناعي الجديدة على نطاق واسع. يواجه سوق الذكاء الاصطناعي في التشخيص أيضًا قيودًا في التكامل عبر أنظمة التصوير القديمة. يجب على فرق تكنولوجيا المعلومات إدارة فجوات التوافق، ومخاطر الأمن السيبراني، ودورات النشر الطويلة. يرغب الأطباء في واجهات سلسة تتجنب تعطيل سير العمل. يواجه البائعون عقبات في مواءمة مخرجات الذكاء الاصطناعي مع تنسيقات التقارير السريرية. يبطئ محدودية التوافق الواسع الاعتماد عبر الشبكات متعددة المواقع. تحاول الأنظمة الصحية إدارة التغيير مع الحفاظ على الإنتاجية السريرية. تخلق هذه القضايا احتكاكًا يقلل من وتيرة توسع السوق.

فرص السوق

زيادة الطلب على التشخيص الدقيق والطب الشخصي عبر مجالات الأمراض الرئيسية

يحتفظ سوق الذكاء الاصطناعي في التشخيص بفرص قوية بسبب النمو السريع في برامج الطب الدقيق. ترغب المستشفيات في أدوات تدعم تقييم المخاطر الفردي واختيار العلاج. يبني البائعون نماذج تربط بين نتائج التصوير والبيانات الجينومية والجزيئية. يقدر الأطباء الرؤى التي توجه قرارات العلاج المخصصة. توسع الأنظمة الصحية استثماراتها في الذكاء الاصطناعي لدعم مسارات الأورام وأمراض القلب والأعصاب. تفتح الميزات التنبؤية فرصًا جديدة للإيرادات للمطورين. يزيد التحول نحو الرعاية الشخصية من الطلب على قدرات الذكاء الاصطناعي المتقدمة. يدعم هذا الاتجاه التوسع الطويل الأجل للسوق.

إمكانية التوسع عبر المناطق غير المخدومة، الشبكات البعيدة، ونماذج الرعاية الصحية الرقمية أولاً

تقدم الأسواق الناشئة فرص نمو كبيرة لسوق الذكاء الاصطناعي في التشخيص. يستخدم مقدمو الخدمات الذكاء الاصطناعي لمعالجة النقص في الموظفين المتخصصين. تساعد الأدوات القائمة على السحابة في توسيع الدعم التشخيصي إلى العيادات البعيدة. تستثمر الحكومات في بنية تحتية للصحة الرقمية لتحسين الوصول. يستهدف البائعون هذه المناطق بنماذج اشتراك قابلة للتوسع. يحصل الأطباء في المناطق غير المخدومة على وصول أسرع إلى دعم تشخيصي بمستوى الخبراء. تعتمد الأنظمة الصحية على الذكاء الاصطناعي لتقليل تأخيرات الرعاية. تخلق هذه الديناميات ظروفًا قوية لتسريع السوق عبر المناطق العالمية.

تحليل تقسيم سوق الذكاء الاصطناعي في التشخيص:

تحليل حسب المكونات

يتقدم سوق الذكاء الاصطناعي في التشخيص من خلال الأداء القوي عبر الأجهزة والبرمجيات والخدمات. تدعم الأجهزة المعالجة عالية السرعة للتشخيصات المستندة إلى التصوير والمستشعرات المستخدمة في المستشفيات والمختبرات. تقود البرمجيات التبني بفضل الخوارزميات القوية التي تحسن دقة الكشف وتبسط سير العمل السريري. تنمو الخدمات بشكل مطرد لأن مقدمي الخدمات يحتاجون إلى دعم التكامل، وتدريب الموظفين، والتحقق من النماذج لضمان الاستخدام المتسق عبر الأقسام. يعزز ذلك الموثوقية ويمكّن من النشر السلس للشبكات الصحية الكبيرة والمتوسطة الحجم.

- على سبيل المثال، قامت NVIDIA بتطوير أجهزة التشخيص من خلال منصة Clara Holoscan؛ عند إقرانها مع وحدات معالجة الرسوميات RTX A6000، يمكن للمرافق الطبية الوصول إلى سرعات معالجة تتجاوز 600 إطار في الثانية لاستنتاج الذكاء الاصطناعي في الوقت الفعلي للموجات فوق الصوتية، مما يوفر زيادة في الإنتاجية بمقدار 10 مرات مقارنة مع معماريات الأجهزة السابقة.

تحليل حسب نوع التشخيص / التطبيق

يمتد النمو التشخيصي ليشمل الأشعة، علم الأمراض، أمراض القلب، الأورام، علم الأعصاب، تقييمات الصدر والرئة، الأمراض المعدية، ومجالات التخصص الأخرى. يكتسب سوق الذكاء الاصطناعي في التشخيصات زخماً حيث يحسن الذكاء الاصطناعي الرؤية في الأنماط المعقدة عبر تفسيرات التصوير المقطعي، التصوير بالرنين المغناطيسي، الأشعة السينية، الشرائح الرقمية، وتفسيرات تخطيط القلب الكهربائي. تظل الأشعة وعلوم الأعصاب قوية بسبب حجم التصوير العالي والطلب على الكشف السريع عن الحالات الحرجة. يستفيد علم الأمراض من أتمتة مسح الشرائح، بينما يستخدم علم الأورام الذكاء الاصطناعي لتصنيف الأورام ومراقبتها. يدعم التقييمات السريعة والمتسقة عبر حالات سريرية متنوعة.

حسب تحليل المستخدم النهائي

تهيمن المستشفيات والعيادات على التبني لأنها تدير أعدادًا كبيرة من المرضى وتحتاج إلى أدوات تشخيص دقيقة وسريعة. يتوسع سوق الذكاء الاصطناعي في التشخيصات عبر المختبرات التشخيصية ومراكز التصوير التي تعتمد على الذكاء الاصطناعي لتقليل عبء العمل اليدوي وتحسين سرعة التقارير. ترتفع تطبيقات الرعاية المنزلية مع الأجهزة المتصلة وأدوات التشخيص عن بعد التي تدعم الكشف المبكر. يستخدم معهد الأبحاث الذكاء الاصطناعي لتطوير مسارات تشخيصية جديدة. يزيد من التبني عبر إعدادات الرعاية المركزية واللامركزية.

- على سبيل المثال، قامت Mayo Clinic بدمج أداة فحص تخطيط القلب الكهربائي القائمة على الذكاء الاصطناعي عبر شبكة مستشفياتها لتحديد المرضى المعرضين لخطر ضعف البطين الأيسر الانقباضي (LVSD)؛ حيث حلل النظام أكثر من 100,000 مريض وحقق AUC قدره 0.93، مما مكن الأطباء من تحديد ضعف عدد الأفراد المعرضين للخطر مقارنة بالبروتوكولات القياسية للرعاية.

التجزئة:

حسب المكون

- الأجهزة

- البرمجيات

- الخدمات

حسب نوع التشخيص / التطبيق

- الأشعة

- علم الأمراض

- أمراض القلب

- الأورام

- علم الأعصاب

- الصدر والرئة

- الأمراض المعدية

- أخرى

حسب المستخدم النهائي

- المستشفيات والعيادات

- المختبرات التشخيصية

- مراكز التصوير

- الرعاية المنزلية

- أخرى

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

تحليل إقليمي:

تمتلك أمريكا الشمالية الحصة الأكبر في سوق الذكاء الاصطناعي في التشخيص بنسبة تقدر بـ 40-58%، مدفوعة بتبني الصحة الرقمية القوي، والبنية التحتية المتقدمة للتصوير، والاستثمار العالي في تطوير الذكاء الاصطناعي. تقوم المستشفيات بدمج أدوات الذكاء الاصطناعي لدعم سير العمل في مجالات الأشعة، وعلم الأمراض، والأورام، وطب الأعصاب عبر أعداد كبيرة من المرضى. توسع الشركات الرائدة النماذج المعتمدة من إدارة الغذاء والدواء الأمريكية التي تحسن دقة التشخيص وتقلل من التأخير في تقديم الرعاية. تدعم المؤسسات البحثية الابتكار من خلال التجارب السريرية ودراسات التحقق. تستفيد من مسارات التعويض الناضجة التي تدعم التشخيصات الممكّنة بالذكاء الاصطناعي. تعزز التحديثات التكنولوجية المستمرة الريادة السوقية في جميع أنحاء المنطقة.

تحافظ أوروبا على ثاني أكبر حصة بنسبة 25-30%، مدعومة بمعايير جودة صارمة، ونظام بيئي قوي للبحث السريري، والتوسع السريع للمنصات الصحية الممكّنة بالذكاء الاصطناعي. يتبنى مقدمو الرعاية الصحية الذكاء الاصطناعي لتحسين كفاءة سير العمل مع تلبية التوقعات التنظيمية للسلامة السريرية. تسرع برامج التحول الرقمي التي تقودها الحكومة التكامل عبر مراكز التصوير والمختبرات التشخيصية. يتعاون البائعون مع المستشفيات الأكاديمية لتحسين أداء الذكاء الاصطناعي لمجموعات السكان المتنوعة. يكتسب الزخم من خلال زيادة التمويل للتشخيص الدقيق ومبادرات بيانات الصحة عبر الحدود. تزداد التبني مع إعطاء الأولوية للأتمتة لأحمال العمل التصويرية ذات الحجم الكبير.

تظهر منطقة آسيا والمحيط الهادئ كأسرع المناطق نموًا بحصة متزايدة تتراوح بين 15-20%، مدفوعة بتوسع البنية التحتية الصحية، وأعداد كبيرة من المرضى، والطلب السريع على أدوات التشخيص الآلية. تزيد الصين واليابان وكوريا الجنوبية والهند من الاستثمار في الذكاء الاصطناعي الطبي لتقليل نقص القوى العاملة وتحسين الوصول إلى التشخيصات على مستوى المتخصصين. تتبنى مراكز التصوير والمستشفيات منصات قائمة على السحابة تدعم النشر القابل للتوسع. تسرع الشركات الناشئة والبائعون العالميون من التطوير من خلال الشراكات مع المؤسسات الطبية الرائدة. ينمو بشكل أسرع بسبب الدعم الحكومي القوي لاعتماد الذكاء الاصطناعي في برامج الصحة الرقمية. تمتلك أمريكا اللاتينية والشرق الأوسط وأفريقيا حصصًا أصغر ولكنها تظهر اهتمامًا متزايدًا بالتشخيصات عن بُعد والنماذج القابلة للتوسع بالذكاء الاصطناعي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- سيمنز هيلثينيرز

- جي إي للرعاية الصحية

- شركة إنفيديا

- أيدوك

- جوجل (ألفابت إنك.)

- مايكروسوفت

- ديجيتال دايجنوستيكس إنك.

- زيبرا ميديكال فيجن

- فونو إنك.

- باث إيه آي

- ريفرين تكنولوجيز

- آي بي إم واتسون هيلث

- ألايف كور إنك.

- إماجن تكنولوجيز

- آي دي إكس تكنولوجيز إنك.

- نيرال أناليتكس

تحليل تنافسي:

يتميز سوق الذكاء الاصطناعي في التشخيص بمنافسة قوية بين شركات التكنولوجيا الطبية الراسخة ومزودي منصات الذكاء الاصطناعي والمبتكرين المتخصصين في التشخيص. يقوم القادة العالميون مثل سيمنز هيلثينيرز، جي إي للرعاية الصحية، إنفيديا، جوجل، مايكروسوفت، وآي بي إم بتوسيع محافظهم باستخدام خوارزميات التصوير المتقدمة، والتحليلات السحابية، وأدوات دعم القرار السريري. تستثمر هذه الشركات بشكل كبير في دقة النماذج، والتشغيل البيني، والموافقات التنظيمية لتعزيز وجودها عبر المستشفيات وشبكات التشخيص. تركز الشركات الناشئة بما في ذلك أيدوك، باث إيه آي، فونو، ديجيتال دايجنوستيكس، ريفرين، وإماجن تكنولوجيز على المجالات السريرية الضيقة مثل الأورام، الأعصاب، القلب، وتحليل الصدر. يكتسب السوق عمقًا تنافسيًا من خلال الحلول المعتمدة من إدارة الغذاء والدواء، ودورات النشر السريعة، والشراكات السريرية القوية. يتنافس البائعون على أداء الخوارزميات، وتكامل سير العمل، وقابلية التوسع عبر البيئات السريرية المتنوعة. يستمر المشهد في التطور من خلال عمليات الاندماج، والتعاون، والابتكار المدفوع بالطلب على التشخيصات المدعومة بالذكاء الاصطناعي الدقيقة والسريعة والموثوقة.

التطورات الأخيرة:

- في يناير، أعلنت شركة NVIDIA Corporation وEli Lilly عن مختبر ذكاء اصطناعي مشترك للابتكار لعام 2026، باستثمار يصل إلى مليار دولار على مدى خمس سنوات لتطوير اكتشاف الأدوية، بما في ذلك التطبيقات المتعلقة بالتشخيص من خلال تطوير نماذج الذكاء الاصطناعي.

- في ديسمبر 2025، أعلنت Aidoc عن شراكات استراتيجية مع Cercare Medical وCircle CVI لدمج التصوير بالرنين المغناطيسي المتقدم ونظام تسجيل ASPECTS الآلي في منصتها aiOS™ لتعزيز تشخيصات علوم الأعصاب لرعاية السكتة الدماغية.

- في سبتمبر 2025، تعاونت Siemens Healthineers مع Aiforia Technologies لتوسيع الحلول المدفوعة بالذكاء الاصطناعي لعلم الأمراض الرقمي في مختبرات التشخيص الأوروبية من خلال التسويق المشترك وجهود المبيعات المشتركة.

- في يوليو 2025، تعاونت Microsoft مع Lunit لتطوير تشخيص السرطان المدفوع بالذكاء الاصطناعي من خلال تطوير نماذج ذكاء اصطناعي قابلة للتخصيص على Azure وأدوات أتمتة سير العمل للأشعة.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المكونات، نوع التشخيص / التطبيق، المستخدم النهائي، والمنطقة. يوضح التقرير اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيعزز التبني المتزايد لأدوات التصوير وعلم الأمراض المدفوعة بالذكاء الاصطناعي سرعة ودقة التشخيص عبر الأمراض ذات العبء العالي.

- سيدعم توسع المنصات التشخيصية القائمة على السحابة عمليات النشر القابلة للتوسع عبر شبكات المستشفيات متعددة المواقع.

- سيعزز دمج نماذج البيانات متعددة الوسائط قدرات دعم القرار عبر الأورام، وعلوم الأعصاب، وطب القلب.

- سيعجل الدعم التنظيمي الأوسع من التحقق السريري ويوسع الوصول إلى الأدوات المعتمدة على الذكاء الاصطناعي.

- سيحسن التعاون المتزايد بين شركات التكنولوجيا ومقدمي الرعاية الصحية أتمتة سير العمل.

- سيؤدي نمو البنية التحتية للمستشفيات الذكية إلى زيادة الطلب على رؤى التشخيص في الوقت الفعلي.

- ستوسع الابتكارات السريعة في نماذج الأساس استخدام الذكاء الاصطناعي عبر سيناريوهات التشخيص المعقدة.

- سيدعم التكامل المتزايد لأدوات المراقبة عن بعد الكشف المبكر خارج إعدادات الرعاية التقليدية.

- سيزيد التوسع في الأسواق الناشئة من انتشار التشخيصات القائمة على الذكاء الاصطناعي عالميًا.

- سيزيد الاستثمار القوي في الطب الدقيق من الطلب على التطبيقات التنبؤية وتطبيقات تصنيف المخاطر.