نظرة عامة على سوق البدائل البيولوجية للجلد:

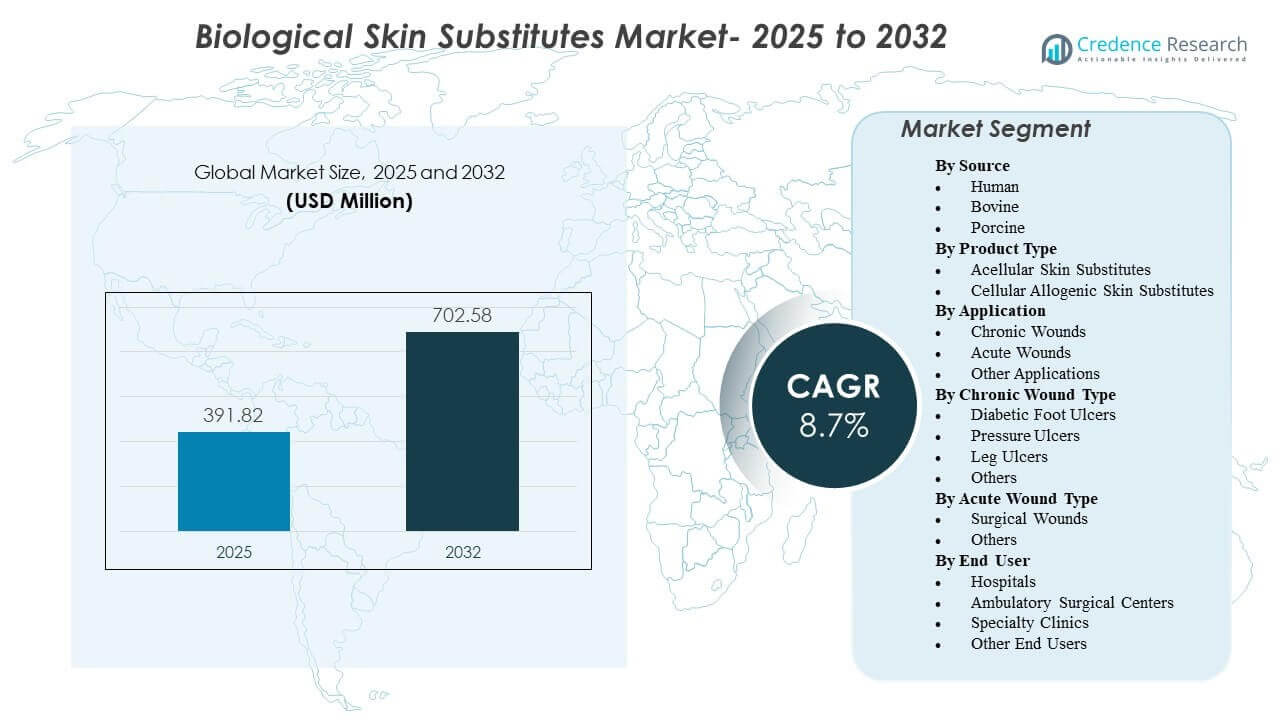

تم تقدير حجم السوق العالمي للبدائل البيولوجية للجلد بمبلغ 391.82 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 702.58 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 8.7% من 2025 إلى 2032. يتم دعم توسع الطلب بشكل أساسي من خلال العبء المتزايد للجروح المزمنة التي تتطلب دعم إغلاق متقدم عندما تفشل مسارات الرعاية التقليدية في تقديم نتائج شفاء متوقعة. كما يتم تعزيز التبني من خلال الاستخدام المتزايد في إدارة الجروح الجراحية المعقدة والوصول الأوسع إلى قدرات رعاية الجروح المتخصصة في كل من الإعدادات الداخلية والخارجية.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق البدائل البيولوجية للجلد 2025 |

391.82 مليون دولار أمريكي |

| سوق البدائل البيولوجية للجلد، معدل النمو السنوي المركب |

8.7% |

| حجم سوق البدائل البيولوجية للجلد 2032 |

702.58 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- مثلت أمريكا الشمالية 40.6% من الإيرادات العالمية في عام 2025، مما يعكس الاستخدام القوي في مسارات رعاية الجروح المتقدمة.

- شكلت منطقة آسيا والمحيط الهادئ 31.2% من الإيرادات العالمية في عام 2025، بدعم من توسع قدرة رعاية الجروح وزيادة انتشار الأمراض المزمنة.

- استحوذت أوروبا على 19.8% من الإيرادات العالمية في عام 2025، مما يعكس الطلب المستقر في البيئات السريرية والنظم التعويضية الناضجة.

- احتلت البدائل الجلدية الخلوية أكبر حصة من المنتجات بنسبة 56.1% في عام 2025، بدعم من التوافر الجاهز والتوافق مع سير العمل.

- مثلت الجروح المزمنة 58.6% من إيرادات التطبيقات في عام 2025، مدفوعة بكثافة العلاج الأعلى ودورات الشفاء الأطول.

تحليل القطاعات

تُعتبر البدائل البيولوجية للجلد بشكل متزايد كعلاجات تصعيدية للجروح التي تتوقف عن الشفاء تحت الرعاية القياسية، خاصة في فئات الجروح المزمنة حيث تزيد الجداول الزمنية الطويلة للعلاج من الضغطين السريري والاقتصادي. يستمر تعقيد المرضى في الارتفاع مع زيادة الأمراض المصاحبة مثل السكري وأمراض الأوعية الدموية التي تزيد من احتمالية تأخر الشفاء وتكرار حدوث الجروح. ونتيجة لذلك، تعطي فرق رعاية الجروح الأولوية للمنتجات ذات الخصائص المتسقة في التعامل، والمسارات السريرية الواضحة، والسرد الأدلة المتوافق مع توقعات الدافعين.

يتأثر اختيار المنتج أيضًا بالتوافق التشغيلي عبر إعدادات الرعاية. يفضل العديد من مقدمي الخدمة الحلول التي تبسط التخزين والتحضير والتطبيق، خاصة في عيادات الجروح ذات الإنتاجية العالية وأقسام المستشفيات التي تدير مزيجًا من الجروح الجراحية، والصدمات، ورعاية القرح المزمنة. بالتوازي، تعكس قرارات الشراء بشكل متزايد منطق التكلفة الإجمالية للرعاية، بما في ذلك تقليل المضاعفات، وتقليل التدخلات المتكررة، وتحسين معدلات الإغلاق في الجروح التي يصعب شفاؤها.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب رؤى المصدر

البشري شكل أكبر حصة بنسبة 44.2% في 2025. تظل البدائل المشتقة من البشر مفضلة في الحالات التي يولي فيها الأطباء الأولوية للتوافق الحيوي وخصائص المصفوفة التي تشبه بنية الأنسجة الأصلية. كما أن الألفة السريرية والنهج المعالجة المعروفة تدعم الاستخدام المتكرر في بروتوكولات رعاية الجروح المعقدة. ومع ذلك، فإن اعتبارات التوريد وحساسية التكلفة تدعم الاستخدام المستمر للمصادر البقرية والخنزيرية في احتياجات تغطية الجروح الأوسع.

حسب رؤى نوع المنتج

بدائل الجلد غير الخلوية شكلت أكبر حصة بنسبة 56.1% في 2025. تتماشى المنتجات غير الخلوية بشكل جيد مع سير العمل الروتيني بسبب سهولة التعامل، والعملية التخزينية، والتطبيق الواسع عبر العروض الجرحية الشائعة. الجاهزية الفورية تقلل من التأخير في التطبيق وتدعم التوحيد عبر المنشآت. تظل المنتجات الخلوية الألوجينية مهمة للجروح الأكثر تحديًا حيث يتم إعطاء الأولوية للإشارات البيولوجية النشطة والدعم التجديدي.

حسب رؤى التطبيق

الجروح المزمنة شكلت أكبر حصة بنسبة 58.6% في 2025. تتطلب الجروح المزمنة عادةً فترة علاج أطول، وتدخلات متعددة، ومراقبة دقيقة، مما يزيد من احتمالية استخدام بدائل الجلد المتقدمة. غالبًا ما تتضمن بروتوكولات التصعيد في قرح القدم السكرية، وقرح الساق الوريدية، وقرح الضغط بدائل الجلد بمجرد أن يتوقف التقدم تحت الرعاية القياسية. كما يدفع عبء الجروح المزمنة إلى إحالات أكثر تكرارًا إلى المتخصصين، مما يعزز استخدام المنتجات في برامج رعاية الجروح المخصصة.

حسب رؤى نوع الجروح المزمنة

تساهم قرح القدم السكرية، وقرح الضغط، وقرح الساق بشكل جماعي في الطلب المستمر بسبب خطر التكرار والجداول الزمنية الطويلة للشفاء. غالبًا ما تتطلب قرح القدم السكرية دعم إغلاق متقدم لأن الاعتلال العصبي ومشاكل التروية يمكن أن تحد من زخم الشفاء. تظل قرح الضغط مرتبطة بشكل وثيق بالشيخوخة ومسارات الرعاية الطويلة حيث يمكن أن تؤدي فشل الوقاية إلى جروح معقدة. يمكن أن تكون قرح الساق، المرتبطة عادةً بالقصور الوريدي، صعبة الحل بدون علاجات بيولوجية مساعدة عندما لا تدعم النهج المحافظة الإغلاق.

حسب رؤى نوع الجروح الحادة

تمثل الجروح الجراحية قطاعًا حادًا رئيسيًا لأن جودة الإغلاق وتجنب المضاعفات هما محور النتائج بعد الجراحة. تزيد العمليات الجراحية المعقدة والمرضى الذين يعانون من الأمراض المصاحبة من احتمالية تأخر الشفاء، أو انفتاح الجرح، أو خطر العدوى، مما يمكن أن يزيد من استخدام التغطية البيولوجية. كما تدعم الجروح الحادة الناتجة عن الصدمات والحروق الطلب حيث تكون التغطية السريعة وتقليل خطر المضاعفات من الأولويات. غالبًا ما يتأثر اختيار المنتج بقيود سير العمل في غرفة العمليات وقدرات المتابعة بعد الحادة.

حسب رؤى المستخدم النهائي

المستشفيات استحوذت على الحصة الأكبر بنسبة 53.4% في 2025. تدير المستشفيات حالات الجروح ذات الحدة العالية، بما في ذلك الحروق والصدمات ومضاعفات الجراحة، حيث يتم الإشارة إلى البدائل البيولوجية المتقدمة بشكل متكرر. كما يدعم الشراء المركزي والفرق المتعددة التخصصات للجروح توحيد المنتجات والبروتوكولات المفضلة. مراكز الجراحة المتنقلة والعيادات المتخصصة توسع من استخدامها مع تحول المزيد من رعاية الجروح إلى الإعدادات الخارجية وزيادة المسارات في نفس اليوم.

محركات سوق البدائل البيولوجية للجلد

زيادة عبء الجروح المزمنة والتصعيد إلى العلاجات المتقدمة

تستفيد البدائل البيولوجية للجلد من زيادة انتشار الجروح المزمنة المرتبطة بمرض السكري وأمراض الأوعية الدموية والسمنة وشيخوخة السكان. تتطلب الجروح المزمنة في كثير من الأحيان جداول علاج أطول وتدخلات متكررة، مما يزيد الطلب على الملحقات التجديدية. غالبًا ما تتصاعد المسارات السريرية إلى بدائل الجلد عندما لا تقدم الرعاية القياسية تقدمًا كافيًا في الشفاء. مع تزايد توحيد إدارة الجروح المزمنة، يصبح الاستخدام أقل تكرارًا وأكثر توجيهًا بالبروتوكولات عبر مواقع الرعاية.

التوافق مع سير العمل والمزايا التشغيلية في تقديم رعاية الجروح

يدعم التوفر الجاهز وخصائص التعامل المتسقة التبني الأوسع عبر أقسام المستشفى وعيادات الجروح الخارجية. تزداد قيمة المرافق للمنتجات التي تبسط خطوات التخزين والتحضير والتطبيق، خاصة حيث توجد ضغوط في التوظيف والإنتاجية. تقلل البروتوكولات الموحدة أيضًا من التباين في اختيار المنتجات وتعزز سلوك الشراء المتكرر. يصبح التوافق التشغيلي مهمًا بشكل خاص مع توسع رعاية الجروح خارج المراكز المتخصصة إلى شبكات سريرية أوسع.

- على سبيل المثال، تذكر MIMEDX أن EPIFIX يتم تخزينه في درجة حرارة الغرفة، وله عمر افتراضي يصل إلى 5 سنوات، وهو متوافق مع التحميل، والضغط، والعلاج بالضغط السلبي للجروح، والعلاج بالأكسجين عالي الضغط، ويتم معالجته للحفاظ على أكثر من 250 بروتينًا تنظيميًا. تقلل البروتوكولات الموحدة أيضًا من التباين في اختيار المنتجات وتعزز سلوك الشراء المتكرر.

زيادة حجم الإجراءات وإدارة الجروح الجراحية المعقدة

يمكن أن تتطلب مضاعفات الجروح الجراحية وما بعد الجراحة حلول تغطية متقدمة لتحسين نتائج الإغلاق وتقليل التدخلات اللاحقة. يزيد النمو في الإجراءات بين المرضى الذين يعانون من أمراض مصاحبة من الحاجة إلى حلول إدارة الجروح التي تدعم الشفاء المتوقع. تُستخدم البدائل البيولوجية أيضًا في الإعدادات حيث يمكن أن تؤدي المضاعفات إلى تمديد مدة الإقامة وزيادة التكاليف. تعزز هذه الديناميات السوق بما يتجاوز حالات الاستخدام التقليدية للجروح المزمنة.

- على سبيل المثال، أفادت Kerecis في دراسة مقارنة لـ 170 جرحًا من الخزعات بسمك كامل أن رقعة جلد السمك أوميغا 3 حققت نسبة خطر شفاء 2.34 مقابل غشاء السلى البشري ووفرت 10% من الجروح التي شُفيت بالكامل بحلول اليوم 28. تُستخدم البدائل البيولوجية أيضًا في الإعدادات حيث يمكن أن تؤدي المضاعفات إلى تمديد مدة الإقامة وزيادة التكاليف.

توقعات الأدلة ومواءمة الشراء مع الرعاية القائمة على القيمة

يزداد تركيز الدافعين والمزودين على الأدلة السريرية ونتائج المرضى والتكلفة الإجمالية للرعاية عند تقييم المنتجات المتقدمة لعلاج الجروح. تتوافق المرافق مع اختيار المنتجات مع المسارات التي تدعم تقليل المضاعفات وتقليل إعادة التطبيق وتحسين أداء الإغلاق في الجروح الصعبة. يفضل هذا البيئة الموردين الذين يمكنهم دعم قرارات الصياغة بالبيانات السريرية وبرامج التعليم. مع توسع الرعاية القائمة على القيمة، تركز قرارات الشراء بشكل متزايد على النتائج القابلة للقياس بدلاً من سعر الوحدة فقط.

تحديات سوق البدائل الجلدية البيولوجية

يمكن أن تخلق تعقيدات السداد وآليات الدفع المتطورة حالة من عدم اليقين لاستخدام المنتجات في البيئات الخارجية والعيادات. قد يواجه المزودون تباينًا في معايير التغطية وتوافق الترميز ومتطلبات التوثيق، مما قد يبطئ من التبني حتى عندما يكون الطلب السريري واضحًا. يمكن أن يؤدي التدقيق في الميزانية أيضًا إلى تكثيف دورات تقييم المنتجات، مما يتطلب أدلة أقوى وتوافقًا أوضح مع المسارات لضمان الوصول إلى الصياغة. يمكن أن تؤثر هذه الحواجز بشكل غير متناسب على الموردين الأصغر أو المنتجات الجديدة.

يمكن أن تجعل التباينات السريرية عبر أنواع الجروح وملفات المرضى النتائج أقل قابلية للتنبؤ، مما يخلق احتكاكًا في التبني وأنماط استخدام غير متسقة للمنتجات. يمكن أن تؤثر الاختلافات في شدة الجروح وخطر العدوى وحالة التروية والالتزام بالمتابعة على الأداء، مما يعقد قرارات الشراء الموحدة. يمكن أن تقلل فجوات التدريب وتقنيات التطبيق غير المتسقة أيضًا من الفعالية المتصورة في البيئات الواقعية. نتيجة لذلك، يجب على الموردين الاستثمار في التعليم ودعم البروتوكولات والتنفيذ على مستوى الموقع للحفاظ على الاستخدام.

- على سبيل المثال، قامت شركة KCI (شركة تابعة لـ Acelity) بقياس تأثير تباين الالتزام مباشرة على نظام مراقبة العلاج عن بُعد iOn PROGRESS™ للعلاج بالضغط السلبي للجروح (NPWT): المرضى الذين كان لديهم التزام بالعلاج أقل من 60% حققوا معدل تقليل حجم الجرح اليومي بنسبة 1.42% فقط، في حين أن المرضى الذين حافظوا على التزام بنسبة 90-100% تحسنوا إلى 2.23% في تقليل حجم الجرح اليومي – فرق أداء بنسبة 57% ناتج بالكامل عن اتساق الاستخدام، وليس عن أي تغيير في المنتج الأساسي.

اتجاهات السوق والفرص

اتجاه رئيسي هو التحول نحو مسارات رعاية الجروح الأكثر تنظيمًا التي تحدد متى وكيف تُستخدم البدائل البيولوجية بعد توقف الرعاية القياسية. يدعم التصعيد المدفوع بالبروتوكول التكرار ويمكّن المرافق من قياس النتائج بشكل أكثر اتساقًا. يخلق هذا الاتجاه فرصة للموردين لدمج المنتجات في المسارات السريرية من خلال التعليم وحزم الأدلة وأدوات دعم القرار. يدعم توسيع برامج رعاية الجروح المتكاملة أيضًا طلبًا أكثر اتساقًا عبر شبكات الرعاية.

- على سبيل المثال، طورت Organogenesis حزمة أدلة من العالم الحقيقي لعلاجها الخلوي Apligraf ذو الطبقتين الحية، مستندة إلى بيانات الفعالية المقارنة التي تظهر أن Apligraf أغلق قرح الساق الوريدية أسرع بنسبة 52% من TheraSkin مع وقت إغلاق متوسط يبلغ 15 أسبوعًا مقابل 31 أسبوعًا وأسرع بنسبة 44% من Oasis، بمتوسط 24 أسبوعًا مقابل 43 أسبوعًا.

اتجاه آخر هو نمو قدرة رعاية الجروح الخارجية حيث تنتقل المزيد من الإجراءات والمتابعة بعيدًا عن الإعدادات الداخلية. تدير العيادات المتخصصة والمراكز الجراحية الخارجية بشكل متزايد الجروح المعقدة مع جداول متابعة موحدة وخبرة مركزة. هذا يخلق فرصًا للمنتجات التي تدعم التطبيق المبسط، والتعامل المتوقع، وإدارة المخزون الفعالة. الموردون الذين يوافقون عروضهم مع قيود سير العمل الخارجي واحتياجات توثيق الدافعين يتمتعون بفرصة للحصول على حصة إضافية.

رؤى إقليمية

أمريكا الشمالية

قادت أمريكا الشمالية الطلب العالمي بحصة إيرادات بلغت 40.6% في عام 2025، مدعومة بالتبني العالي لمنتجات العناية بالجروح المتقدمة، والمسارات السريرية الراسخة، وقاعدة واسعة من برامج العناية بالجروح المتخصصة. يركز مقدمو الرعاية على النتائج القابلة للقياس مما يشجع على استخدام البدائل البيولوجية في الجروح التي يصعب شفاءها. كما تمكن أنظمة المستشفيات والشبكات الخارجية من الشراء الموحد والاستخدام المتكرر. تظل المنطقة سوقًا رئيسيًا للتسويق للمنتجات المدعومة بأدلة سريرية قوية وملاءمة سير العمل.

أوروبا

شكلت أوروبا 19.8% من الإيرادات العالمية في عام 2025، مما يعكس الطلب المستقر المدعوم بالممارسات السريرية الناضجة والوصول الواسع إلى خدمات العناية بالجروح في العديد من البلدان. يتشكل التبني من خلال هياكل السداد، ومتطلبات الأدلة، وعمليات الشراء التي تركز على الفعالية من حيث التكلفة. تظل المستشفيات مركزية في إدارة الجروح الجراحية المعقدة، بينما تستمر الإعدادات الخارجية في توسيع العناية بالجروح المتخصصة. غالبًا ما يتنافس الموردون من خلال اتساع المحفظة، والتحقق السريري، والمواءمة مع مسارات الشراء الوطنية.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة إيرادات بلغت 31.2% في عام 2025 وأظهرت زخمًا قويًا مدفوعًا بتوسع البنية التحتية للرعاية الصحية وارتفاع انتشار مرض السكري والحالات المزمنة الأخرى المرتبطة بحدوث الجروح. يدعم النمو في قدرة العناية بالجروح المتخصصة وتحسين الوصول إلى العلاجات المتقدمة التبني الأوسع. تقود المستشفيات التبني المبكر، مع توسع العيادات المتخصصة بشكل متزايد في الاستخدام مع نضوج القدرات. الموردون الذين يقدمون تدريبًا قابلاً للتوسع وخيارات منتجات متوافقة مع التكلفة يتمتعون بموقع أفضل عبر أنظمة الرعاية الصحية المتنوعة.

أمريكا اللاتينية

مثلت أمريكا اللاتينية 5.3% من الإيرادات العالمية في عام 2025 وتظل أصغر في الحصة، لكنها مدعومة بالتوسع التدريجي للعناية بالجروح المتخصصة وزيادة الوعي بحلول الإغلاق المتقدمة. يتأثر التبني بقيود القدرة على تحمل التكاليف والتباين في السداد وميزانيات المستشفيات. غالبًا ما تقود الشبكات الصحية الخاصة والمراكز الحضرية التبني حيث تتركز القدرات المتخصصة. عادةً ما يتنافس الموردون من خلال استراتيجيات التسعير، والوصول إلى الموزعين، والتعليم السريري المستهدف.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا 3.1% من الإيرادات العالمية في عام 2025، مع زيادة الطلب مع توسع الوصول إلى العناية المتقدمة بالجروح في بعض البلدان والمراكز الصحية الحضرية الرئيسية. يتشكل الاستخدام بفعل اختلافات البنية التحتية، وتفاوت تغطية الدافعين، واعتبارات سلسلة التوريد. تعتبر المستشفيات والمراكز المتخصصة نقاط دخول رئيسية للبدائل الجلدية المتقدمة، خاصة في العناية بالجروح المتعلقة بالجراحة المعقدة والصدمات. تتحسن فرص النمو مع هيكلة برامج العناية بالجروح وتوسع تدريب الأطباء.

المشهد التنافسي

يتشكل التنافس في سوق البدائل الجلدية البيولوجية من خلال اتساع المحفظة، وتموضع الأدلة السريرية، والقدرة على دعم بروتوكولات العناية بالجروح الموحدة في البيئات الداخلية والخارجية. يميز الموردون أنفسهم من خلال خصائص التعامل مع المنتج، وتغطية المؤشرات، ودعم التعليم الذي يحسن النتائج الواقعية. يتنافس المشاركون في السوق أيضًا على توافق المشتريات، ومدى وصول الموزعين، والقدرة على إظهار القيمة من خلال تقليل المضاعفات وتحسين أداء الإغلاق. تساعد العلاقات القوية مع فرق العناية بالجروح والأنظمة الصحية في الحفاظ على عمليات الشراء المتكررة وتحديد المواقع في القوائم.

تظل شركة Organogenesis Inc. مشاركًا بارزًا من خلال التركيز على حلول العناية المتقدمة بالجروح والاستمرار في التركيز على مسارات التبني السريري. تستفيد مواضع المنتجات من التوافق مع احتياجات إدارة الجروح المعقدة، خاصة حيث يتطلب التصعيد ما بعد الرعاية القياسية. يجمع نهج الشركة عادة بين التعليم السريري، وتطوير الأدلة، والتنفيذ التجاري عبر الإعدادات الرئيسية للرعاية. يظل الانخراط المستمر مع ديناميكيات السداد والوصول إلى السوق مهمًا أيضًا للاستخدام المستدام.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- Organogenesis Inc.

- Integra LifeSciences Corporation

- Smith+Nephew

- MIMEDX Group, Inc.

- Vericel Corporation

- Stryker

- 3M

- BioTissue

- Essity Health & Medical

- Tissue Regenix

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع وكذلك نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعيًا لتصنيف الشركات على أنها متخصصة، أو مركزة على فئة معينة، أو مركزة على الصناعة، أو متنوعة؛ ويتم تحليلها كميًا لتصنيف الشركات على أنها مهيمنة، رائدة، قوية، مؤقتة، وضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في أبريل 2025، أعلنت شركة AVITA Medical عن الإطلاق التجاري في الولايات المتحدة لمنتج Cohealyx، وهو مصفوفة جلدية قائمة على الكولاجين مصممة لدعم هجرة الخلايا وإعادة التوعية في الجروح ذات السماكة الكاملة، وقالت الشركة إن المنتج تم تطويره بالتعاون مع Regenity Biosciences.

- في أبريل 2025، أطلقت LifeNet Health منتج Dermacell Porous، وهو مصفوفة جلدية بشرية خالية من الخلايا من الجيل التالي تم معالجتها للحفاظ على عوامل النمو الذاتية والكولاجين والإيلاستين، مما يوسع من مجموعة حلولها التجديدية لإدارة الجروح المزمنة.

- في يوليو 2025، دخلت مجموعة MiMedx في اتفاقية تعاون مع Vaporox للترويج المشترك وتسويق عروض العناية بالجروح الخاصة بهما، كما قامت باستثمار في Vaporox وتأمين حقوق حصرية معينة مرتبطة بمناقشات الاستحواذ المحتملة.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

391.82 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

702.58 مليون دولار أمريكي |

| معدل النمو (CAGR) |

8.7% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| الفئات المشمولة |

حسب المصدر؛ حسب نوع المنتج؛ حسب التطبيق؛ حسب نوع الجروح المزمنة؛ حسب نوع الجروح الحادة؛ حسب المستخدم النهائي |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

Organogenesis Inc.; Integra LifeSciences Corporation; Smith+Nephew; MIMEDX Group, Inc.; Vericel Corporation; Stryker; 3M; BioTissue; Essity Health & Medical; Tissue Regenix |

| عدد الصفحات |

332 |

التقسيم

حسب المصدر

حسب نوع المنتج

- بدائل الجلد الخالية من الخلايا

- بدائل الجلد الخلوية الألوجينية

حسب التطبيق

- الجروح المزمنة

- الجروح الحادة

- تطبيقات أخرى

حسب نوع الجروح المزمنة

- قرح القدم السكري

- قرح الضغط

- قرح الساق

- أخرى

حسب نوع الجروح الحادة

حسب المستخدم النهائي

- المستشفيات

- مراكز الجراحة المتنقلة

- العيادات التخصصية

- مستخدمون آخرون

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا