نظرة عامة على السوق

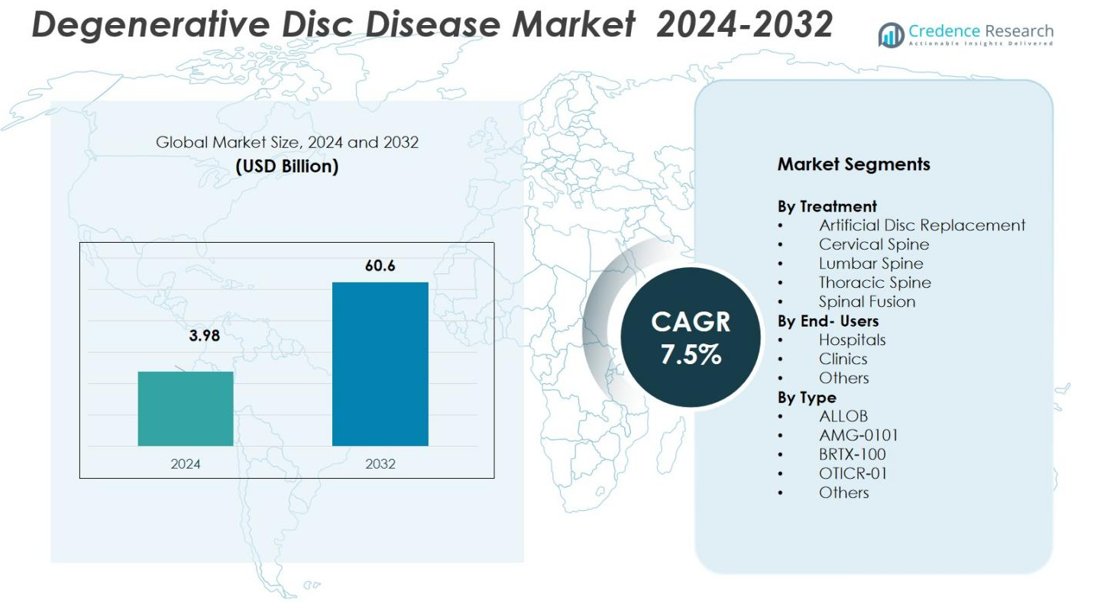

تم تقييم حجم سوق مرض القرص التنكسي بمبلغ 3.98 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 60.6 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق مرض القرص التنكسي 2024 |

3.98 مليار دولار أمريكي |

| سوق مرض القرص التنكسي، معدل النمو السنوي المركب |

7.5% |

| حجم سوق مرض القرص التنكسي 2032 |

60.6 مليار دولار أمريكي |

يتميز سوق مرض القرص التنكسي (DDD) بوجود لاعبين عالميين بارزين مثل Medtronic وStryker وZimmer Biomet وB. Braun Melsungen AG وAxioMed LLC الذين يقودون جهود الصناعة. تحافظ هذه الشركات على مجموعة واسعة من المنتجات التي تشمل زراعة العمود الفقري والأجهزة الجراحية والأقراص الاصطناعية التي تحافظ على الحركة والعلاجات البيولوجية/التجديدية الناشئة. لقد ضمنت خطوط البحث والتطوير القوية وشبكات التوزيع العالمية والسجلات السريرية المثبتة اختراقًا كبيرًا في السوق. إقليمياً، يتركز السوق بشكل كبير في أمريكا الشمالية، التي تسيطر على 37% من الحصة العالمية، مدفوعة بالبنية التحتية الصحية المتقدمة وارتفاع انتشار مرض القرص التنكسي واعتماد العلاجات المبتكرة للعمود الفقري في وقت مبكر.

رؤى السوق

- بلغ حجم سوق مرض القرص التنكسي (DDD) العالمي 3.98 مليار دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 7.5% حتى عام 2032.

- يعد تزايد عدد السكان المسنين وزيادة انتشار اضطرابات العمود الفقري محركات نمو رئيسية للسوق، مما يزيد من الطلب على علاجات مرض القرص التنكسي الجراحية وغير الجراحية.

- تكتسب التقنيات الجراحية الأقل تدخلاً وزراعة العمود الفقري المتقدمة اعتمادًا أوسع، مما يحسن نتائج المرضى ويسرع من توسع السوق، خاصة في قطاعات العلاج مثل دمج العمود الفقري (51% من الحصة) واستبدال القرص الاصطناعي (29%).

- يساهم الطلب المتزايد في المناطق الناشئة وتوسع البنية التحتية الصحية في النمو الإقليمي؛ تقود أمريكا الشمالية بنسبة 35.82% من الحصة، تليها أوروبا (27.13%)، وآسيا والمحيط الهادئ (20.46%)، وأمريكا اللاتينية (9.21%)، والشرق الأوسط وأفريقيا (7.38%).

- تعزز الشركات الرائدة في تصنيع الأجهزة الطبية مثل Medtronic وStryker وZimmer Biomet وB. Braun Melsungen AG وAxioMed LLC من مكانتها في السوق من خلال مجموعة واسعة من المنتجات والتقنيات المبتكرة وشبكات التوزيع العالمية؛ مما يعزز من الاختراق الإقليمي والعالمي عبر القطاعات الرئيسية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق

حسب العلاج

يتصدر قطاع علاج دمج الفقرات السوق، حيث يستحوذ على حصة 51%. يُعزى هذا التفوق إلى فعاليته في تثبيت الفقرات، تخفيف الألم، ومنع المزيد من التدهور. يظل دمج الفقرات المعيار الذهبي، خاصةً لحالات DDD المتقدمة التي تتطلب تثبيتًا هيكليًا. يستمر الطلب على هذا العلاج في الزيادة بسبب تزايد عدد السكان المسنين وزيادة حالات عدم استقرار العمود الفقري. تكتسب أنواع العلاج الأخرى، بما في ذلك استبدال القرص الصناعي (29%)، زخمًا بسبب نهجها الأقل توغلاً وقدرتها على الحفاظ على حركة العمود الفقري بعد الجراحة.

- على سبيل المثال، تجاوزت منصة UNiD ASI لشركة Medtronic 20,000 حالة جراحية، مستفيدة من نتائج المرضى المدفوعة بالذكاء الاصطناعي لتعزيز التنبؤ في إجراءات دمج الفقرات.

حسب المستخدم النهائي

المستشفيات هي القطاع المهيمن للمستخدم النهائي، حيث تستحوذ على 32% من السوق. يعود هذا التفوق إلى قدرتها على دعم الإجراءات الجراحية المعقدة وتقديم رعاية متعددة التخصصات. تستفيد المستشفيات أيضًا من البنية التحتية الجراحية المتقدمة وأنظمة التعافي بعد الجراحة. تليها العيادات بحصة 45%، مدفوعة بالطلب المتزايد على الرعاية الخارجية والإجراءات الأقل توغلاً. فئة “الأخرى”، التي تشمل مراكز إعادة التأهيل ومقدمي الرعاية المنزلية، تمتلك 23% من السوق، مما يدعم الحاجة إلى إعادة التأهيل بعد الجراحة وعلاجات إدارة الألم غير التوغلية.

- على سبيل المثال، تستخدم Mayo Clinic أنظمة جراحية روبوتية متطورة لتعزيز الدقة في الإجراءات الأقل توغلاً.

حسب النوع

تسيطر العلاجات المعتمدة على الأجهزة والغرسات، بما في ذلك أجهزة دمج الفقرات واستبدال الأقراص، على قطاع النوع، حيث تمثل 55% من السوق. تتمتع هذه العلاجات التقليدية بتاريخ طويل من القبول السريري، والموافقة التنظيمية، والاستخدام الواسع. ومع ذلك، تكتسب العلاجات المعتمدة على الخلايا، خاصة BRTX-100، زخمًا بحصة سوقية تبلغ 22%. أظهرت BRTX-100 نتائج واعدة في التجارب السريرية ولديها القدرة على إحداث ثورة في علاج مرض القرص التنكسي من خلال تجديد الأنسجة التالفة. يتم دفع النسبة المتبقية 23% من السوق بواسطة العلاجات التجريبية والمساعدة، التي لا تزال في المراحل الأولى من التطوير.

محركات النمو الرئيسية

زيادة عدد السكان المسنين

يُعتبر تزايد عدد السكان المسنين عالميًا محركًا رئيسيًا لسوق مرض القرص التنكسي (DDD). مع تقدم الأفراد في العمر، يزداد خطر الحالات التنكسية مثل DDD بسبب التآكل الطبيعي للعمود الفقري. يتطلب السكان المسنون المزيد من العلاجات لألم الظهر المزمن وعدم استقرار العمود الفقري، مما يعزز نمو الإجراءات الجراحية مثل دمج الفقرات واستبدال القرص الصناعي. من المتوقع أن يعزز هذا التحول الديموغرافي السوق بشكل كبير لكل من العلاجات التوغلية وغير التوغلية، مما يخلق فرص نمو طويلة الأجل.

- على سبيل المثال، قامت شركة Medtronic بتطوير تقنيات دمج العمود الفقري واستبدال الأقراص الاصطناعية لتلبية الطلب المتزايد بين كبار السن الذين يعانون من آلام الظهر المزمنة.

التقدم في تقنيات الجراحة طفيفة التوغل

تعمل التطورات التكنولوجية في الجراحة طفيفة التوغل (MIS) على تعزيز سوق مرض القرص التنكسي بشكل كبير. تزداد شعبية تقنيات مثل استبدال القرص الاصطناعي (ADR) بسبب قدرتها على تقليل أوقات التعافي، وتقليل مخاطر المضاعفات، وتقديم استهداف أكثر دقة للمرضى. تجعل هذه التحسينات في تقنيات الجراحة، التي تحركها الابتكارات في الروبوتات والتصوير والأدوات الجراحية، الإجراءات أقل توغلاً بينما تقدم نتائج أفضل. ونتيجة لذلك، يختار المزيد من المرضى هذه العلاجات المتقدمة طفيفة التوغل، مما يحفز نمو السوق.

- على سبيل المثال، حققت prodisc C Vivo وprodisc C SK من Centinel Spine نسبة نجاح سريرية مركبة إجمالية بلغت 87.1% على مستويين في دراسة IDE الخاصة بـ FDA، متفوقة على أجهزة TDR العنقية الضابطة.

الاعتماد المتزايد على العلاجات التجديدية

يُعد القبول المتزايد لـ العلاجات التجديدية، مثل علاجات الخلايا الجذعية والعلاج الجيني، محركًا رئيسيًا آخر للنمو في سوق مرض القرص التنكسي. تهدف هذه العلاجات إلى تجديد أنسجة القرص التالفة، مما يوفر بديلاً أكثر استدامة للعلاجات الجراحية التقليدية. مع تحقيق التجارب السريرية نتائج إيجابية وتبسيط المسارات التنظيمية، تكتسب العلاجات التجديدية مثل BRTX-100 زخمًا. تمثل هذه الابتكارات مستقبل علاج DDD، حيث توفر إمكانية لتقليل الألم، وتسريع التعافي، وفوائد طويلة الأمد، مما يساهم في توسع السوق.

الاتجاهات والفرص الرئيسية

التفضيل المتزايد للإجراءات الخارجية وطفيفة التوغل

يُعد التوجه الكبير في سوق مرض القرص التنكسي هو التفضيل المتزايد لـ الإجراءات الخارجية وطفيفة التوغل. يتجه المرضى ومقدمو الرعاية الصحية نحو خيارات العلاج الأقل توغلاً التي تسمح بالتعافي السريع وتقليل فترات البقاء في المستشفى. هذا الاتجاه ليس فقط فعالاً من حيث التكلفة ولكنه يوفر أيضًا للمرضى تقليل الألم وفترات إعادة تأهيل أقصر. تستفيد العيادات، خاصة تلك المتخصصة في رعاية العمود الفقري الخارجية، من هذا التحول، مما يخلق فرص نمو كبيرة لمقدمي الإجراءات والأجهزة الجراحية طفيفة التوغل.

- على سبيل المثال، يركز معهد Hoag Orthopedic، الذي يضم مراكز جراحة متنقلة (ASCs) مثل واحد في أورانج، كاليفورنيا، على إجراءات العمود الفقري الخارجية. يُعترف بالنظام الأكبر Hoag من قبل U.S. News & World Report كأفضل مستشفى في مقاطعة أورانج للعظام بشكل عام ويُصنف “عالي الأداء” لإجراءات محددة مثل دمج العمود الفقري.

توسع الطب التجديدي

يتوسع مجال الطب التجديدي بسرعة داخل سوق مرض القرص التنكسي، مما يوفر فرصًا واعدة. تظهر الابتكارات مثل العلاج بالخلايا الجذعية وحقن البلازما الغنية بالصفائح الدموية (PRP) كعلاجات قابلة للتطبيق لتدهور الأقراص. تركز هذه العلاجات على شفاء أو تجديد الأنسجة التالفة بدلاً من مجرد تخفيف الأعراض، مما يمكن أن يوفر نتائج طويلة الأمد. يحمل التطوير المستمر للعلاجات القائمة على الخلايا والحلول البيولوجية إمكانات كبيرة لإحداث ثورة في رعاية DDD، مما يوفر مسارات علاجية جديدة يمكن أن تحسن بشكل كبير من نتائج المرضى.

- على سبيل المثال، تقوم شركة DiscGenics بتطوير علاج خلوي قابل للحقن، يسمى IDCT (rebonuputemcel)، والذي يستخدم الخلايا القرصية المملوكة للشركة لعلاج تدهور الأقراص القطنية الخفيف إلى المتوسط بهدف استعادة الوظيفة وتقليل الألم دون جراحة.

التحديات الرئيسية

تكاليف العلاج المرتفعة وتغطية التأمين المحدودة

أحد التحديات الرئيسية في سوق مرض القرص التنكسي هو التكاليف العالية للعلاج المرتبطة بالإجراءات المتقدمة مثل دمج العمود الفقري واستبدال القرص الاصطناعي. هذه العلاجات، على الرغم من فعاليتها، غالبًا ما تأتي بأعباء مالية كبيرة على المرضى، خاصة في المناطق ذات التغطية الصحية المحدودة. نقص التغطية التأمينية الشاملة للعلاجات الجديدة والمتطورة مثل علاجات الخلايا الجذعية يزيد من تعقيد المشكلة. هذا التحدي يمكن أن يحد من إمكانية الوصول للمرضى ويبطئ تبني الخيارات العلاجية المتقدمة على نطاق واسع.

عدم اليقين التنظيمي والتجارب السريرية

تحدٍ كبير آخر يواجه سوق مرض القرص التنكسي هو عدم اليقين المحيط بالموافقة التنظيمية على العلاجات الناشئة، خاصة في مجال الطب التجديدي. غالبًا ما تكون التجارب السريرية للعلاجات مثل العلاج بالخلايا الجذعية والعلاج الجيني معقدة وتواجه عقبات تنظيمية. يمكن أن تكون جداول الموافقة طويلة وغير متوقعة، مما يؤخر توفر العلاجات الجديدة الواعدة. بالإضافة إلى ذلك، تؤدي المعايير التنظيمية غير المتسقة عبر المناطق إلى تعقيد التوسع العالمي للسوق، مما قد يبطئ من تبني العلاجات المبتكرة.

تحليل إقليمي

أمريكا الشمالية

تقود أمريكا الشمالية السوق العالمية، حيث تستحوذ على حصة 35.82% في عام 2024. يعكس هذا الهيمنة البنية التحتية المتقدمة للرعاية الصحية في المنطقة، والتوافر الواسع للعلاجات الجراحية والتجديدية الأقل توغلًا، والانتشار العالي لحالات العمود الفقري التنكسية بين السكان المسنين. تعزز الأطر القوية للسداد، والاستثمارات القوية في البحث والتطوير، ووجود شركات الأجهزة الطبية والتكنولوجيا الحيوية الكبرى من قوة السوق في المنطقة. نتيجة لذلك، تظل أمريكا الشمالية المحرك الرئيسي لنمو تبني علاج DDD العالمي، حيث تمثل جزءًا كبيرًا من حصة السوق.

أوروبا

تمثل أوروبا جزءًا كبيرًا من الطلب العالمي على سوق DDD، حيث تستحوذ على 27.13% من السوق في عام 2024. يدعم هذا النمو زيادة تبني تقنيات علاج العمود الفقري الحديثة، وازدياد عدد السكان المسنين، وتحسين البنية التحتية للرعاية الصحية عبر دول أوروبا الغربية والوسطى. تساهم المعايير العالية للرعاية السريرية، والقبول التنظيمي للأجهزة الشوكية المتقدمة، وزيادة الاستثمارات في رعاية العمود الفقري في تعزيز موقع أوروبا القوي في السوق. مع نظام رعاية صحية راسخ، تظل أوروبا لاعبًا رئيسيًا في السوق العالمية للـ DDD.

آسيا والمحيط الهادئ

تظهر منطقة آسيا والمحيط الهادئ كسوق سريع النمو، حيث تستحوذ على حصة 20.46% في عام 2024. يقود هذا النمو زيادة الإنفاق على الرعاية الصحية، وتوسع البنية التحتية لرعاية العمود الفقري، وارتفاع الوعي باضطرابات العمود الفقري في دول مثل الصين والهند واليابان. يزداد الطلب على العلاجات الجراحية وغير الجراحية للـ DDD، مدفوعًا بزيادة عدد المرضى وتحسين القدرة على تحمل التكاليف والوصول إلى الرعاية المتقدمة. يجعل السكان الكبيرون والطبقة المتوسطة المتوسعة في المنطقة منها منطقة رئيسية لنمو السوق في المستقبل.

أمريكا اللاتينية

تمثل أمريكا اللاتينية 9.21% من سوق DDD العالمي في عام 2024، مع نمو تدريجي مدفوع بتوسيع الوصول إلى الرعاية الصحية والوعي في البلدان الرئيسية. تشهد المنطقة زيادة في عدد السكان المسنين، وارتفاع في حالات اضطرابات العمود الفقري، وزيادة الطلب على العلاجات الفعالة. مع استثمار كل من الأنظمة الصحية العامة والخاصة في قدرات رعاية العمود الفقري، يستمر الطلب على التدخلات الجراحية وغير الجراحية في الارتفاع. على الرغم من التفاوتات الإقليمية في الوصول والقدرة على تحمل التكاليف، تظل أمريكا اللاتينية سوقًا ناشئًا مهمًا لعلاجات DDD.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا 7.38% من سوق DDD العالمي في عام 2024. وعلى الرغم من صغر حجم الحصة السوقية، إلا أنها قطاع ينمو تدريجيًا بسبب التحسينات في البنية التحتية للرعاية الصحية، خاصة في المراكز الحضرية، واعتماد الإجراءات الحديثة لرعاية العمود الفقري. إن زيادة عدد السكان المسنين، إلى جانب الاستثمارات الحكومية في رعاية العمود الفقري والمرافق العظمية، تدعم توسع السوق. ومع ذلك، لا يزال الوصول إلى العلاجات المتقدمة محدودًا في المناطق الريفية، مما يشكل تحديًا ولكنه أيضًا فرصة للنمو على المدى الطويل.

تقسيمات السوق

حسب العلاج

- استبدال القرص الاصطناعي

- العمود الفقري العنقي

- العمود الفقري القطني

- العمود الفقري الصدري

- دمج العمود الفقري

حسب المستخدمين النهائيين

حسب النوع

- ALLOB

- AMG-0101

- BRTX-100

- OTICR-01

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

سوق مرض القرص التنكسي (DDD) تنافسي للغاية، حيث تهيمن الشركات الرئيسية مثل Medtronic، Stryker، Zimmer Biomet، B. Braun Melsungen AG، وAxioMed LLC على المشهد. تستفيد هذه الشركات من التكنولوجيا المتقدمة والخبرة السريرية للحفاظ على وجود قوي في السوق، حيث تقدم مجموعة واسعة من حلول العلاج من دمج العمود الفقري التقليدي واستبدال القرص الاصطناعي إلى العلاجات التجديدية الناشئة. تقود Medtronic وStryker السوق بمحافظ شاملة، تشمل الغرسات الفقرية، والأجهزة الجراحية، والمنتجات البيولوجية. يركز Zimmer Biomet على تقنيات الجراحة طفيفة التوغل، بينما تعزز حلول B. Braun المبتكرة في البيولوجيا موقفها في السوق. بالإضافة إلى اللاعبين الراسخين، يتحدى الوافدون الجدد في قطاع الطب التجديدي، مثل مطوري العلاج بالخلايا الجذعية والجينات، الوضع الراهن من خلال تقديم علاجات جديدة. يركز هؤلاء اللاعبون على تحسين نتائج المرضى من خلال العلاجات المبتكرة، مما يعزز النمو والمنافسة في السوق. الشراكات الاستراتيجية، وعمليات الدمج، والاستحواذ هي أيضًا استراتيجيات رئيسية لتوسيع عروض المنتجات والوصول الجغرافي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- مدترونيك (أيرلندا)

- كولون تيسيوجين، إنك. (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- بيومت (الولايات المتحدة)

- بي. براون ميلسونغن إيه جي (ألمانيا)

- إنسول بيوساينسز إنك. (كوريا الجنوبية)

- أكسيوميد ذ.م.م (الولايات المتحدة)

- زيمر بيومت سباين، إنك. (الولايات المتحدة)

- يو. إس. ستيم سيل، إنك. (الولايات المتحدة)

- خدمات الأعمال للأجهزة الطبية، إنك. (الولايات المتحدة)

التطورات الأخيرة

- في عام 2025، عالجت فيفيكس بيولوجيكس أول مريض في تجربتها السريرية في الولايات المتحدة لـ VIA Disc NP، وهو منتج قابل للحقن مصمم لعلاج آلام أسفل الظهر الناتجة عن مرض القرص التنكسي.

- في أغسطس 2025، حصل مرشح CELZ-201-DDT من شركة CELZ, Inc. (أو ببساطة “CELZ”) على دفعة تنظيمية عندما تم منحه حالة “المسار السريع” من قبل السلطة الأمريكية المعنية لعلاج آلام أسفل الظهر المزمنة بسبب مرض القرص التنكسي، مما يبرز الاهتمام المتزايد بالعلاجات التجديدية المستهدفة للالتهابات لمرض القرص التنكسي.

- في يونيو 2025، أبلغت شركة بيو ريستوريتيف ثيرابيز، إنك. عن بيانات أولية مثيرة للإعجاب لـ BRTX-100، وهو علاج بالخلايا الجذعية الذاتية لتدهور القرص القطني المؤلم؛ وتجري حاليًا تجربة المرحلة الثانية للعلاج.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على العلاج، المستخدمين النهائيين، النوع والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، فضلاً عن الدوافع والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر سوق مرض القرص التنكسي (DDD) في النمو مع زيادة عدد السكان العالمي المتقدم في العمر، مما يؤدي إلى زيادة الطلب على رعاية العمود الفقري وخيارات العلاج.

- ستكتسب التقنيات الجراحية الأقل توغلاً والجراحات الروبوتية المتقدمة مزيدًا من الزخم، مما يوفر أوقات تعافي أسرع ومضاعفات أقل.

- من المتوقع أن تحدث العلاجات التجديدية، مثل علاجات الخلايا الجذعية والعلاج الجيني، ثورة في السوق، حيث تقدم حلولاً طويلة الأمد لتدهور الأقراص.

- ستصبح خيارات العلاج غير الجراحية، بما في ذلك العلاجات البيولوجية وإدارة الألم، شائعة بشكل متزايد حيث يسعى المرضى إلى بدائل للجراحة التقليدية.

- سيؤدي الانتشار المتزايد لآلام الظهر واضطرابات العمود الفقري، خاصة في الاقتصادات الناشئة، إلى دفع توسع السوق عبر المناطق.

- ستعزز التطورات التكنولوجية في أدوات التصوير والتشخيص دقة الكشف المبكر، مما يؤدي إلى تحسين نتائج المرضى وعلاجات مخصصة.

- سيؤدي التبني المتزايد للإجراءات الخارجية والإجراءات القائمة على العيادات إلى تقليل تكاليف الرعاية الصحية وتحسين وصول المرضى إلى العلاج.

- ستسرع التعاون والشراكات بين شركات الأجهزة الطبية ومقدمي الرعاية الصحية وشركات التكنولوجيا الحيوية من تطوير العلاجات المبتكرة.

- سيؤدي الوعي المتزايد بصحة العمود الفقري وخيارات العلاج المتاحة إلى تمكين المرضى من السعي للحصول على تدخلات مبكرة، مما يعزز نمو السوق.

- ستسهل الاستثمارات الحكومية في البنية التحتية للرعاية الصحية، خاصة في المناطق النامية، الوصول الأفضل إلى علاجات DDD المتقدمة، مما يزيد من توسيع إمكانات السوق.