نظرة عامة على السوق

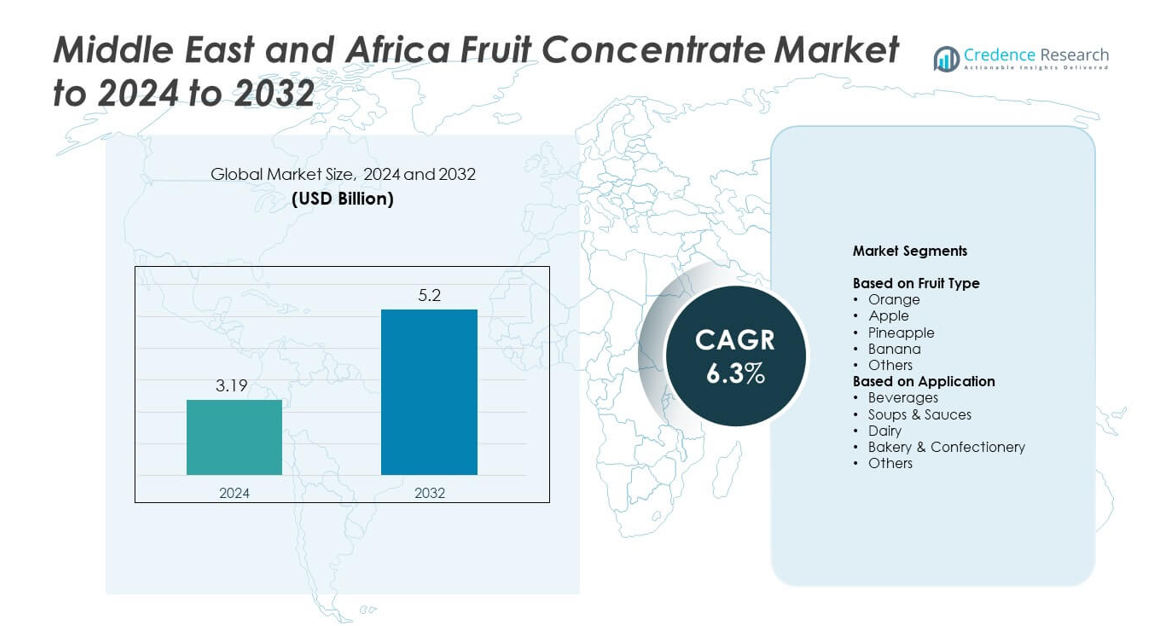

تم تقدير حجم سوق مركزات الفاكهة في الشرق الأوسط وأفريقيا بقيمة 3.19 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 5.2 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.3٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق مركزات الفاكهة في الشرق الأوسط وأفريقيا 2024 |

3.19 مليار دولار أمريكي |

| سوق مركزات الفاكهة في الشرق الأوسط وأفريقيا، معدل النمو السنوي المركب |

6.3% |

| حجم سوق مركزات الفاكهة في الشرق الأوسط وأفريقيا 2032 |

5.2 مليار دولار أمريكي |

يشمل سوق مركزات الفاكهة في الشرق الأوسط وأفريقيا لاعبين رئيسيين مثل شركة ديل مونتي للأغذية، مجموعة أرجانا، روبيكون العربية، ديانا فود، شركة المراعي، شركة آرتشر دانيلز ميدلاند، مزرعة الصافي، شركة دولر، شركة سكاي بيبول لعصير الفاكهة، وشركة إنجريديون. تعزز هذه الشركات وجودها في السوق من خلال المعالجة المتقدمة، والتوزيع الأوسع، والشراكات القوية مع مصنعي المشروبات، ومنتجات الألبان، والمخابز. تتصدر جنوب أفريقيا المشهد الإقليمي بحصة 39٪ في عام 2024 بسبب الإنتاج القوي للفاكهة والمرافق المتطورة للمعالجة، تليها السعودية بنسبة 27٪ وبقية الشرق الأوسط بنسبة 21٪، مدفوعة بزيادة الطلب على المشروبات المعبأة ونمو نشاط خدمات الطعام.

رؤى السوق

- تم تقدير سوق مركزات الفاكهة في الشرق الأوسط وأفريقيا بقيمة 3.19 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 5.2 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.3٪.

- يتم دفع نمو السوق بزيادة الطلب على العصائر الميسورة التكلفة، وتوسع أنشطة معالجة الأغذية، وزيادة استخدام المركزات في تركيبات الألبان والمخابز والمشروبات.

- تشكل تفضيلات العلامات النظيفة والاستثمار في مرافق المعالجة المحلية اتجاهات السوق، بينما يتصدر مركز البرتقال قطاع نوع الفاكهة بحصة 38٪ وتسيطر المشروبات على التطبيقات بحصة 46٪.

- تعزز المنافسة مع قيام المنتجين الإقليميين والعالميين بتحديث تقنيات المعالجة وتوسيع التوزيع، رغم أن تكاليف الإنتاج واللوجستيات العالية تبقى قيودًا رئيسية.

- تحتل جنوب أفريقيا 39٪ من السوق الإقليمي، تليها السعودية بنسبة 27٪ وبقية الشرق الأوسط بنسبة 21٪، مدعومة باستهلاك قوي للمشروبات وتوسع قطاعات خدمات الطعام.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب نوع الفاكهة

قاد البرتقال قطاع نوع الفاكهة في عام 2024 بحصة تبلغ حوالي 38٪ من سوق مركزات الفاكهة في الشرق الأوسط وأفريقيا. ظل الطلب قويًا لأن مركز البرتقال يوفر تنوعًا عاليًا، وعمرًا طويلاً على الرف، وتخزينًا اقتصاديًا لمنتجي المشروبات. استخدم مصنعو الأغذية مركز البرتقال في العصائر والمشروبات المنكهة والتركيبات الحلوة بسبب توفره المستمر عبر مراكز المعالجة الإقليمية. كما توسعت مراكز التفاح والأناناس حيث استخدمتها المخابز والعلامات التجارية للألبان لتعزيز استقرار النكهة وتقليل الاعتماد الموسمي.

- على سبيل المثال، في مصنع سيتروسوكو في ماتاو بالبرازيل، تتم معالجة حوالي 100,000 برتقالة كل دقيقة إلى عصير ومركز.

حسب التطبيق

هيمنت المشروبات على قطاع التطبيقات في عام 2024 بحصة تقارب 46٪ من سوق مركزات الفاكهة في الشرق الأوسط وأفريقيا. تسارع النمو حيث اعتمد صانعو العصائر ومنتجو المشروبات الغازية ومصنعو الرحيق على المركزات لتقليل تكاليف الإنتاج والحفاظ على طعم متسق. ظلت المشروبات المحرك الرئيسي لأن المستهلكين في المناطق الحضرية فضلوا المنتجات الجاهزة للشرب ذات العمر الأطول على الرف. كما زاد مصنعو الألبان والمخابز والصلصات من استخدامهم حيث استخدموا المركزات لتحسين قوة اللون والحلاوة وملامح النكهة الطبيعية.

- على سبيل المثال، مصنع “بلندر” لشركة إنوسنت درينكس في روتردام مصمم لإنتاج حوالي 400 مليون زجاجة من العصائر المبردة والسموذي كل عام لعدة أسواق أوروبية.

محركات النمو الرئيسية

ارتفاع الطلب على المشروبات المصنعة بأسعار معقولة

يزيد الاهتمام المتزايد بالعصائر منخفضة التكلفة والمشروبات المنكهة من استخدام مركزات الفاكهة عبر سوق مركزات الفاكهة في الشرق الأوسط وأفريقيا. يعتمد المنتجون على المركزات لإدارة تقلبات الأسعار وضمان التوريد على مدار العام رغم نقص الفاكهة الموسمية. يختار المشترون في المناطق الحضرية الخيارات الجاهزة للشرب بسبب الجداول المزدحمة، مما يعزز الطلب من شركات المشروبات. هذا التحول يزيد من الاستثمار في وحدات المعالجة الحديثة ويشجع المصنعين على توسيع خطوط النكهة للاستهلاك الجماهيري.

- على سبيل المثال، وسعت علامة كابي للعصائر التابعة لشركة كوكاكولا توزيعها إلى أكثر من 25 دولة بحلول عام 2025، مما يدعم الوصول الأوسع إلى المشروبات الفاكهة المصنعة.

توسع شبكات تصنيع الأغذية والتجزئة

يزيد معالجو الأغذية من عملياتهم مع توسيع السوبرماركت والمتاجر الصغيرة وجودها في المدن الكبرى في منطقة الشرق الأوسط وأفريقيا. تستخدم هذه الشركات مركزات الفاكهة في منتجات الألبان والمخابز والحلويات والصلصات للحفاظ على اتساق النكهة. يدعم ارتفاع الدخل المتاح زيادة الإنفاق على الأطعمة المعلبة، مما يدفع الشركات إلى تبني المركزات لتحقيق استقرار أفضل وتقليل الهدر. يزيد توسيع سلاسل التبريد وأنظمة التوزيع من تبنيها بين مصنعي الأغذية المتوسطة والكبيرة.

- على سبيل المثال، خطط المنتج المصري دومتي لاستثمار 100 مليون جنيه مصري في مصنع جديد في مدينة السادس من أكتوبر، حيث من المقرر أن يغطي المصنع مساحة تبلغ حوالي 27,000 متر مربع.

التحول نحو مكونات ذات عمر أطول على الرف

يعطي المنتجون الأولوية للمكونات ذات الاستقرار الأفضل لتقليل التلف وتمديد عمر المنتج. تلبي مركزات الفاكهة هذه الحاجة من خلال توفير مواد صلبة أعلى، ونقل أسهل، وتكاليف تخزين أقل. يفضل المصنعون في المناخات الحارة المركزات لأنها تتحمل تقلبات درجات الحرارة بشكل أفضل من العصائر الطازجة. يشجع هذا التفضيل على الاستخدام الأوسع عبر قطاعات المشروبات والألبان والمخابز، مما يدعم النمو المستدام في سوق مركزات الفاكهة في الشرق الأوسط وأفريقيا.

الاتجاهات والفرص الرئيسية

النمو في خطوط المنتجات الطبيعية وذات العلامات النظيفة

يزداد الطلب على النكهات الطبيعية والمكونات ذات العلامات النظيفة مع سعي المستهلكين لاختيارات صحية أكثر. تدعم المركزات الفاكهية هذا الاتجاه من خلال تقديم اللون والحلاوة دون إضافات صناعية. تستخدم العلامات التجارية هذه الفوائد لإطلاق عصائر معاد صياغتها، ومشروبات الألبان، ومنتجات نباتية. هذا التحول يخلق فرصًا للمنتجين لتوريد مركزات عالية الجودة ومعالجة بأقل قدر ممكن عبر قنوات البيع بالتجزئة والصناعية.

- على سبيل المثال، تحولت شركة Blue Skies إلى استخدام قوالب زجاجات عصير أخف وزنًا مصنوعة محليًا لعملياتها في غانا. هذا التغيير الاستراتيجي قلل من استخدام البلاستيك بحوالي 5 أطنان (4,500 كجم أو حوالي 9,920 رطل) كل عام عبر عملياتها، كما قلل من عدد الشاحنات على الطرق اللازمة لنقل القوالب إلى المصنع.

زيادة الاستثمار في مرافق المعالجة المحلية

توسع الحكومات والمستثمرون الخاصون قدرة معالجة الفاكهة المحلية لتقليل الاعتماد على الواردات. تحسن المصانع الجديدة الوصول إلى مركزات البرتقال والتفاح والفواكه الاستوائية عبر الصناعات المحلية. تساعد المعالجة المحسنة المزارعين على الحصول على قيمة أعلى من الفواكه الفائضة وتقليل الخسائر بعد الحصاد. يستخدم اللاعبون الإقليميون هذه الميزة لتعزيز استقرار الإمدادات وتقديم مركزات بأسعار تنافسية لتطبيقات متعددة.

- على سبيل المثال، أطلقت شركة Sahara لمعالجة الفاكهة مصنعها المتطور لمركزات العصير في مصر بقدرة معالجة 150,000 طن من البرتقال سنويًا، لإنتاج مركزات عصير عالية الجودة، وهريس، وزيوت للأسواق العالمية.

زيادة استخدام المركزات في الأطعمة الوظيفية

يطور المنتجون مشروبات مدعمة، ومشروبات الزبادي، وخليط الطاقة باستخدام مركزات غنية بالمغذيات. تجذب هذه المنتجات المستهلكين المهتمين بالصحة الذين يرغبون في قواعد مكونات طبيعية. يفتح الاتجاه فرصًا للمركزات ذات الاحتفاظ العالي بالفيتامينات والخليط الخاص. تستخدم الشركات الابتكار لتمييز المنتجات في سوق الأطعمة الوظيفية المتزايد التنافسية.

التحديات الرئيسية

عدم استقرار الإمدادات والاعتماد على المواسم

تواجه إنتاج الفاكهة المحلية نقصًا دوريًا بسبب تقلبات الطقس، والري المحدود، ومشاكل الآفات. تعطل هذه العوامل التدفق المستمر للمواد الخام المطلوبة لتصنيع المركزات. غالبًا ما يلجأ المعالجون إلى الواردات، مما يزيد التكاليف والتعرض لتقلبات الأسعار العالمية. يكافح المنتجون الأصغر للمنافسة، مما يحد من وتيرة توسع السوق في بعض المناطق.

ارتفاع تكاليف الإنتاج واللوجستيات

تزيد المعالجة المكثفة للطاقة، واحتياجات التخزين المعقدة، وارتفاع تكاليف الشحن من النفقات التشغيلية. تقلل هذه التكاليف من الهوامش للمصنعين المركزين وتحد من القدرة على تحمل التكاليف للمشترين في المراحل اللاحقة. تضيف الفجوات في البنية التحتية للنقل وأنظمة سلسلة التبريد ضغطًا إضافيًا. تواجه العديد من الشركات الصغيرة والمتوسطة صعوبة في توسيع الإنتاج بسبب هذه الحواجز المستمرة في التكاليف.

تحليل إقليمي

جنوب أفريقيا

احتلت جنوب أفريقيا المركز الرائد في سوق مركزات الفاكهة في الشرق الأوسط وأفريقيا في عام 2024 بحصة حوالي 39%. يدعم الإنتاج القوي للفواكه مثل التفاح والبرتقال والأنواع الاستوائية استقرار إمدادات المركزات لمصنعي المشروبات والمخابز ومنتجات الألبان. يستفيد المعالجون المحليون من مرافق متقدمة وشبكات تركز على التصدير تعزز من اتساق المنتج. يعزز الاستهلاك المتزايد للعصائر المعبأة والمشروبات المنكهة نمو السوق. تشجع سلاسل البيع بالتجزئة المتوسعة واعتماد المنتجات ذات العلامات النظيفة بشكل أكبر المصنعين على تقديم تركيبات جديدة باستخدام المركزات.

المملكة العربية السعودية

استحوذت المملكة العربية السعودية على ما يقرب من 27% من حصة سوق مركزات الفاكهة في الشرق الأوسط وأفريقيا في عام 2024. يزداد الطلب بسبب الاعتماد الكبير على المركزات المستوردة والتحول المتزايد نحو منتجات المشروبات ذات القيمة المضافة. يستخدم معالجو الأغذية المحليون المركزات للحفاظ على الطعم الموحد وتقليل تكاليف الإنتاج في ظل ظروف مناخية صارمة. يدفع توسع السكان الحضريين وزيادة استهلاك المشروبات الجاهزة للشرب الشركات إلى توسيع عملياتها. كما تدعم المبادرات الحكومية التي تشجع على معالجة الأغذية المحلية النمو المستمر في تطبيقات المشروبات ومنتجات الألبان.

بقية الشرق الأوسط

استحوذت منطقة بقية الشرق الأوسط على حوالي 21% من حصة سوق مركزات الفاكهة في الشرق الأوسط وأفريقيا في عام 2024. يتحسن النمو مع تبني صانعي المشروبات ومنتجي الحلويات والعلامات التجارية للألبان للمركزات لتحقيق استقرار سلاسل التوريد. تعتمد الدول في هذه المجموعة بشكل كبير على الواردات بسبب محدودية زراعة الفاكهة، مما يزيد من الفرص للموردين العالميين. يعزز ارتفاع السياحة وتوسع خدمات الطعام الطلب على خلطات العصائر والصلصات والمنتجات المنكهة. تحسن اللوجستيات والاستثمار في تصنيع الأغذية يعزز الآفاق طويلة الأجل لاعتماد المركزات في تطبيقات متعددة.

تقسيمات السوق:

حسب نوع الفاكهة

- البرتقال

- التفاح

- الأناناس

- الموز

- أخرى

حسب التطبيق

- المشروبات

- الشوربات والصلصات

- الألبان

- المخبوزات والحلويات

- أخرى

حسب الجغرافيا

- جنوب أفريقيا

- المملكة العربية السعودية

- بقية الشرق الأوسط

المشهد التنافسي

تشكل شركات ديل مونتي فودز إنك، مجموعة أرجانا، روبيكون العربية، ديانا فود، شركة المراعي، آرتشر دانيلز ميدلاند كو، المزرعة الصافية، شركة دوهلر، سكاي بيبول فروت جوس إنك، وإنجريديون إنكوربوريتد المشهد التنافسي لسوق مركزات الفاكهة في الشرق الأوسط وأفريقيا. يتميز السوق بمزيج من الموردين المتعددين الجنسيات والمنتجين الإقليميين الأقوياء، حيث يركز كل منهم على توسيع قدرة المعالجة وتحسين جودة المنتج لتلبية الطلب المتزايد من قطاعات المشروبات والألبان والمخبوزات. تستثمر الشركات في تقنيات التركيز المتقدمة لتعزيز الاحتفاظ بالنكهة واستقرار الرف. يعزز العديد من اللاعبين شبكات التوريد المحلية لتقليل الاعتماد على المواد الخام المستوردة، بينما يركز آخرون على تطوير خطوط مركزات ذات علامات نظيفة وطبيعية. يزداد التنافس أيضًا مع سعي العلامات التجارية للشراكات مع كبار مصنعي الأغذية وتوسيع التوزيع عبر قنوات البيع بالتجزئة وخدمات الطعام. تستمر التحركات الاستراتيجية مثل تحديث المرافق، وتنويع المنتجات، والتوسع الإقليمي في تحديد الاتجاه التنافسي للسوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في عام 2025، قدمت شركة المراعي المحدودة خط عصائر فواكه عضوية فاخرة في المملكة العربية السعودية في فبراير.

- في عام 2025، قدمت روبيكون العربية عصائر “روبيكون كيدز” في الإمارات العربية المتحدة في أغسطس.

- في عام 2024، أعلنت شركة دولر وافتتحت توسعة منشأتها التصنيعية الحالية في بارل، جنوب أفريقيا لتعزيز عملياتها في أفريقيا.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع الفاكهة ، التطبيق و الجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيرتفع الطلب على مركزات العصير ذات الأسعار المعقولة مع توسع العلامات التجارية للمشروبات في خطوط الإنتاج.

- ستزداد القدرة على المعالجة المحلية بسبب الاستثمارات الجديدة في مرافق معالجة الفاكهة.

- سيزداد اعتماد المركزات ذات العلامات النظيفة والطبيعية عبر الفئات الغذائية الرئيسية.

- ستظل الاعتماد على الاستيراد مرتفعًا في المناطق ذات الإنتاج المنخفض، مما يخلق فرصًا للموردين العالميين.

- ستحظى المركزات باستخدام أوسع في المشروبات الألبانية، والزبادي المنكه، والمشروبات الوظيفية.

- سيعزز نمو الخدمات الغذائية والسياحة الطلب على قواعد الفاكهة الجاهزة للاستخدام.

- ستحسن ترقيات سلسلة التوريد الوصول إلى مخزونات المركزات المستقرة وعالية الجودة.

- ستدعم تقنيات المعالجة الموفرة للطاقة خفض التكاليف للمصنعين.

- ستتوسع التجارة عبر الحدود داخل المنطقة مع زيادة تكامل اللوجستيات.

- سيحفز الوعي الصحي المتزايد الابتكار في خلطات المركزات الغنية بالمغذيات والمخفضة للسكر.