نظرة عامة على السوق

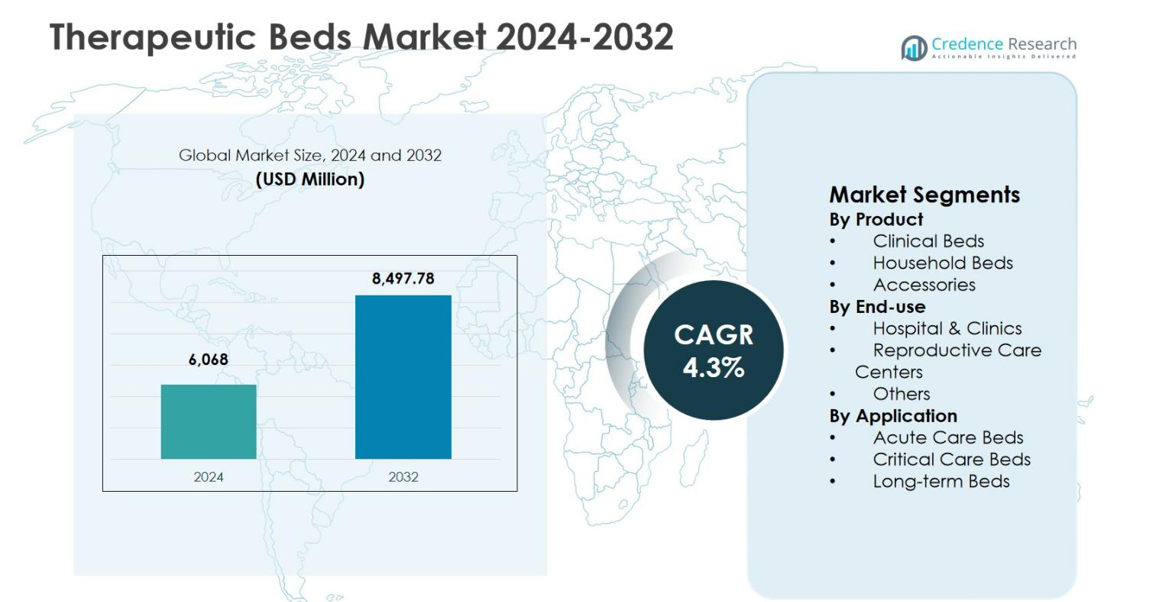

تم تقييم حجم سوق الأسرة العلاجية بمبلغ 6,068 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8,497.78 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.3% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأسرة العلاجية 2024 |

6,068 مليون دولار أمريكي |

| سوق الأسرة العلاجية، معدل النمو السنوي المركب |

4.3% |

| حجم سوق الأسرة العلاجية 2032 |

8,497.78 مليون دولار أمريكي |

يتم تحفيز سوق الأسرة العلاجية بفضل الوجود القوي لمصنعي المعدات الطبية الراسخين الذين يركزون على حلول رعاية المرضى المتقدمة ومحافظ المنتجات الواسعة. يركز اللاعبون الرائدون مثل Hill-Rom Holdings, Inc. (Baxter)، Stryker Corporation، Invacare Corporation، Medline Industries, Inc.، Arjo، Paramount Bed Holdings Co., Ltd.، Joerns Healthcare LLC، Drive DeVilbiss Healthcare، GF Health Products, Inc.، وSpan-America Medical Systems, Inc. على الابتكار، التصميم المريح، وتقنيات إدارة الضغط لتلبية الاحتياجات السريرية المتطورة في المستشفيات وإعدادات الرعاية المنزلية. قادت أمريكا الشمالية سوق الأسرة العلاجية بحصة 38.2% في عام 2024، مدعومة ببنية تحتية صحية متقدمة واعتماد عالي للأسرة المتخصصة، تليها أوروبا بحصة 29.4% وآسيا والمحيط الهادئ بحصة 22.1%، مدفوعة بتوسيع المرافق الصحية وزيادة الطلب على رعاية المرضى.

رؤى السوق

- تم تقييم سوق الأسرة العلاجية بمبلغ 6,068 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8,497.78 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 4.3% خلال فترة التوقعات.

- يتم دفع نمو السوق بزيادة معدلات الاستشفاء، وتوسيع سعة وحدات العناية المركزة، وشيخوخة السكان، وزيادة الطلب على حلول رعاية المرضى المتقدمة والوقاية من إصابات الضغط.

- سيطرت الأسرة السريرية بحصة قطاعية بلغت 58.6% في عام 2024، مدعومة بالاعتماد العالي في المستشفيات، بينما احتفظت المستشفيات والعيادات بحصة استخدام نهائي بلغت 64.9% وبلغت حصة تطبيق الأسرة الحرجة 42.8%.

- يركز اللاعبون الرائدون على ابتكار المنتجات، تقنيات الأسرة الذكية، التصميم المريح، وشبكات توزيع قوية للمستشفيات والرعاية المنزلية لتعزيز وجودهم في السوق.

- قادت أمريكا الشمالية بحصة إقليمية بلغت 38.2% في عام 2024، تليها أوروبا بنسبة 29.4% وآسيا والمحيط الهادئ بنسبة 22.1%، مدعومة بتوسيع البنية التحتية الصحية وزيادة الطلب على الرعاية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب المنتج:

يقود سوق الأسرة العلاجية حسب المنتج الأسرة السريرية، والتي استحوذت على 58.6% من حصة السوق في عام 2024، مدفوعة باستخدامها الواسع في المستشفيات ومرافق الرعاية طويلة الأجل ومراكز العلاج المتخصصة. توفر الأسرة السريرية وظائف متقدمة مثل تعديل الارتفاع، وإعادة توزيع الضغط، وتوافق مراقبة المرضى، مما يدعم رعاية فعالة للمرضى وكفاءة مقدمي الرعاية. تستمر معدلات الاستشفاء المرتفعة، وزيادة أعداد كبار السن، وارتفاع انتشار الحالات المزمنة في تحفيز الطلب. استحوذت الأسرة المنزلية على 27.4% من الحصة، مدعومة بتوسع الرعاية الصحية المنزلية، بينما مثلت الملحقات 14.0%، مدفوعة بالترقيات والطلب على الاستبدال.

- على سبيل المثال، يتميز سرير Hill-Rom’s Centrella Smart+ بميزة النقل المدعوم IntelliDrive لتسهيل حركة الأطباء، وتكنولوجيا Advanced SlideGuard لمنع إصابات الضغط، ومراقبة المرضى المستمرة بدون تلامس.

حسب الاستخدام النهائي:

حسب الاستخدام النهائي، سيطرت المستشفيات والعيادات على سوق الأسرة العلاجية بحصة 64.9% في عام 2024، مما يعكس التدفق العالي للمرضى، وحجم العمليات الجراحية، ومتطلبات الرعاية الحرجة. تظل الاستثمارات المستمرة في تحديث بنية المستشفيات التحتية وتوسيع سعة الرعاية المركزة من العوامل الرئيسية للنمو. استحوذت مراكز الرعاية الإنجابية على 18.7% من الحصة، مدعومة بتركيز متزايد على رعاية الأمومة والأسرة المتخصصة للولادة. واحتفظت فئة “الأخرى” بنسبة 16.4%، مدفوعة بمراكز إعادة التأهيل ومرافق الرعاية طويلة الأجل، مدعومة بزيادة الطلب على حلول التعامل مع المرضى المتخصصة وبيئات العلاج الممتدة.

- على سبيل المثال، أكمل نظام Mayo Clinic Health System في مانكاتو توسعة برج الأسرة بقيمة 155 مليون دولار في عام 2024، مضيفًا 41 سريرًا للعناية المركزة/الرعاية المتوسطة، و45 سريرًا طبيًا/جراحيًا، و38 سريرًا لمركز الولادة مع أدوات مدمجة رقميًا لتحديث بيئات رعاية المرضى.

حسب التطبيق:

من حيث التطبيق، قادت أسرة العناية الحرجة سوق الأسرة العلاجية بحصة 42.8% في عام 2024، مدفوعة بزيادة دخول وحدات العناية المركزة، وحالات الصدمات، والطلب على الأسرة المتوافقة مع المراقبة المتقدمة. تدعم هذه الأسرة المرضى المهوّين واحتياجاتهم السريرية المعقدة، مما يجعلها ضرورية في البيئات الحادة بالمستشفيات. استحوذت أسرة الرعاية الحادة على 34.6% من الحصة، مدعومة بدخول الطوارئ واحتياجات التعافي بعد الجراحة. واحتفظت الأسرة طويلة الأجل بنسبة 22.6%، مدفوعة بزيادة أعداد السكان المسنين، وانتشار الأمراض المزمنة، وزيادة اعتماد خدمات الرعاية الممتدة وإعادة التأهيل عالميًا.

العوامل الرئيسية للنمو

زيادة الاستشفاء والطلب على الرعاية الحرجة

يتم تحفيز سوق الأسرة العلاجية بقوة من خلال زيادة معدلات الاستشفاء والطلب المتزايد على خدمات الرعاية الحرجة عالميًا. أدى النمو في الأمراض المزمنة، وحالات الصدمات، والإجراءات الجراحية إلى توسيع الحاجة بشكل كبير إلى الأسرة المتقدمة في المستشفيات القادرة على دعم متطلبات الرعاية المركزة والعلاج الحاد. تواصل المستشفيات الاستثمار في الأسرة العلاجية المحسنة تقنيًا التي تحسن سلامة المرضى، ومنع إصابات الضغط، وكفاءة مقدمي الرعاية. يسرع توسيع سعة وحدات العناية المركزة وبنية الطوارئ التحتية، خاصة في الاقتصادات الناشئة، من اعتمادها في المرافق الصحية العامة والخاصة.

- على سبيل المثال، أطلقت شركة Stryker منصة SmartMedic في الهند في عام 2023، مما عزز الأسرة في وحدات العناية المركزة بميزات لمراقبة تغييرات وزن المرضى، وتتبع التحركات من محطات التمريض، وتمكين الأشعة السينية دون تحريك المريض، مما يقلل من الانزعاج ويعزز إنتاجية مقدمي الرعاية.

شيخوخة السكان واحتياجات الرعاية طويلة الأمد

يشكل تزايد عدد السكان المسنين دافعًا رئيسيًا لسوق الأسرة العلاجية، حيث يحتاج كبار السن إلى رعاية طبية طويلة الأمد ودعم في الحركة. تزيد الحالات المرتبطة بالعمر مثل اضطرابات القلب والأوعية الدموية، والمشاكل العضلية الهيكلية، والأمراض العصبية من الطلب على الأسرة المخصصة للرعاية الطويلة الأمد وإعادة التأهيل. يتبنى مقدمو الرعاية الصحية وإعدادات الرعاية المنزلية بشكل متزايد الأسرة العلاجية التي توفر توزيع الضغط، والوقاية من السقوط، وتعديل الوضعية. يستمر الدعم الحكومي لمرافق رعاية كبار السن والاستثمارات المتزايدة في دور التمريض ومراكز المعيشة المدعومة في تحفيز نمو السوق المستدام.

- على سبيل المثال، أطلقت شركة Arjo نظام Citadel Patient Care، وهو سرير علاجي مع أسطح دعم مدمجة C100 وC200 لتوفير ضغط منخفض مستمر وعلاج ضغط متناوب لمنع إصابات الضغط لدى المرضى المسنين.

توسع خدمات الرعاية الصحية المنزلية

يدفع التوسع السريع في خدمات الرعاية الصحية المنزلية الطلب على الأسرة العلاجية المصممة للاستخدام المنزلي. شجعت الضغوط المالية على المستشفيات وتفضيل المرضى للتعافي في المنزل الأنظمة الصحية على التحول نحو نماذج الرعاية اللامركزية. تحسن الأسرة العلاجية المستخدمة في البيئات المنزلية من راحة المرضى، وتقلل من معدلات إعادة الدخول، وتدعم تقديم الرعاية عن بُعد. تزيد التقدم في التصاميم المدمجة، وسهولة التركيب، والتوافق مع أجهزة المراقبة من الاعتماد. يعزز النمو في تغطية التأمين للمعدات المنزلية هذا الدافع في الأسواق المتقدمة والناشئة.

الاتجاهات والفرص الرئيسية

تكامل التقنيات المتقدمة

يعد تكامل التقنيات المتقدمة مثل المراقبة المعتمدة على المستشعرات، ورسم خرائط الضغط، والاتصال بأنظمة معلومات المستشفيات اتجاهًا رئيسيًا في سوق الأسرة العلاجية. يركز المصنعون على الأسرة الذكية التي تتبع حركة المرضى، وتكتشف مخاطر السقوط، وتدعم اتخاذ القرارات السريرية. تحسن هذه الابتكارات من نتائج المرضى مع تقليل عبء العمل على مقدمي الرعاية. توجد فرص في تطوير الأسرة العلاجية المدعومة بالذكاء الاصطناعي والمبنية على البيانات التي تدعم الرعاية التنبؤية، خاصة في بيئات الرعاية المكثفة وطويلة الأمد، مما يعزز الكفاءة السريرية وسلامة المرضى.

- على سبيل المثال، يستخدم سرير Hillrom’s Centrella Smart+ مراقبة مستمرة بدون تلامس ونظام خروج من السرير محسّن بثلاثة أوضاع لاكتشاف حركات المرضى ومنع السقوط من خلال الإسقاطات البصرية والتنبيهات الصوتية.

زيادة الطلب في الأسواق الصحية الناشئة

تقدم الاقتصادات الناشئة فرص نمو قوية لسوق الأسرة العلاجية بسبب توسع البنية التحتية الصحية وزيادة الوصول إلى الخدمات الطبية. يسرع الإنفاق الصحي المتزايد، ومشاريع بناء المستشفيات، والمبادرات الحكومية لتعزيز قدرة الرعاية الحرجة من الطلب. تدعم الاستثمارات الخاصة في الرعاية الصحية ونمو السياحة الطبية الاعتماد بشكل أكبر. المصنعون الذين يقدمون أسرة علاجية فعالة من حيث التكلفة، ومتينة، وقابلة للتعديل لتلبية الاحتياجات الإقليمية في وضع جيد للاستفادة من الطلب غير الملبى عبر آسيا والمحيط الهادئ، وأمريكا اللاتينية، والشرق الأوسط.

- على سبيل المثال، تدير مجموعة مستشفيات السعودي الألماني منشأة بسعة 400 سرير في الشرق الأوسط، مجهزة بأسرة علاجية متقدمة ومعدات طبية لدعم خدمات الرعاية الحرجة متعددة التخصصات.

التحديات الرئيسية

التكلفة العالية للأسرة العلاجية المتقدمة

تظل تكاليف الشراء والصيانة العالية للأسرة العلاجية المتقدمة تحديًا رئيسيًا للسوق. تتطلب الأسرة المجهزة بأنظمة تحكم إلكترونية وأنظمة إدارة الضغط وتقنيات المراقبة استثمارات رأسمالية كبيرة. يمكن أن تحد القيود الميزانية في المستشفيات العامة والمنشآت الصحية الأصغر من التبني، خاصة في المناطق الحساسة للسعر. تزيد تكاليف الصيانة وقطع الغيار والتدريب من إجمالي نفقات الملكية، مما يخلق حواجز أمام الانتشار الواسع على الرغم من الطلب السريري المتزايد.

الامتثال التنظيمي وتعقيد الشراء

يشكل الامتثال التنظيمي وعمليات الشراء المعقدة تحديات للمصنعين ومقدمي الرعاية الصحية في سوق الأسرة العلاجية. يجب أن تلبي الأسرة العلاجية معايير صارمة للسلامة والجودة والأداء، والتي تختلف عبر المناطق. يمكن أن تؤدي جداول الموافقة الطويلة وتكاليف الامتثال إلى تأخير إطلاق المنتجات. بالإضافة إلى ذلك، غالبًا ما تكون دورات شراء المستشفيات طويلة الأمد وموجهة نحو السعر، مما يحد من المرونة للموردين الذين يركزون على الابتكار ويزيد من حدة المنافسة بناءً على التكلفة بدلاً من التمايز التكنولوجي.

تحليل إقليمي

أمريكا الشمالية

تصدرت أمريكا الشمالية سوق الأسرة العلاجية بحصة سوقية 38.2% في عام 2024، مدفوعة بالبنية التحتية الصحية المتقدمة، وكثافة الأسرة العالية في المستشفيات، والتبني القوي للمعدات الطبية المتقدمة تكنولوجيًا. تستفيد المنطقة من ارتفاع معدلات الاستشفاء، ووجود عدد كبير من السكان المسنين، واستثمارات كبيرة في مرافق الرعاية الحرجة والرعاية طويلة الأجل. يدعم الوعي العالي بمنع إصابات الضغط ومعايير سلامة المرضى الطلب بشكل أكبر. تستمر السياسات المواتية للسداد لمعدات المستشفيات والرعاية الصحية المنزلية، إلى جانب الابتكار المستمر في المنتجات من قبل المصنعين الرئيسيين، في تعزيز مكانة أمريكا الشمالية القيادية في السوق العالمية.

أوروبا

استحوذت أوروبا على 29.4% من حصة سوق الأسرة العلاجية في عام 2024، مدعومة بأنظمة الرعاية الصحية العامة الراسخة والتركيز المتزايد على رعاية المسنين. يشكل الانتشار المتزايد للأمراض المزمنة والطلب المتزايد على خدمات الرعاية طويلة الأجل وإعادة التأهيل مساهمين رئيسيين في النمو. تواصل الدول في جميع أنحاء أوروبا الغربية الاستثمار في تحديث المستشفيات والبنية التحتية لدور التمريض، مما يدفع إلى تبني الأسرة العلاجية المتقدمة. تعزز المعايير التنظيمية الصارمة التي تركز على سلامة المرضى وجودة الرعاية من استبدال الأسرة التقليدية بحلول متخصصة، بينما تظهر أوروبا الشرقية نموًا مستقرًا مدعومًا بتوسيع البنية التحتية للرعاية الصحية.

آسيا والمحيط الهادئ

حصلت منطقة آسيا والمحيط الهادئ على حصة سوقية 22.1% في عام 2024، مما يعكس التطور السريع للبنية التحتية للرعاية الصحية وزيادة الوصول إلى الخدمات الطبية. يعد النمو السكاني، وارتفاع معدل الإصابة بالأمراض المزمنة، وتوسيع شبكات المستشفيات من المحركات الرئيسية للطلب. تستثمر الحكومات في جميع أنحاء المنطقة في قدرات الرعاية الحرجة ومرافق رعاية المسنين، مما يدعم تبني الأسرة العلاجية. يساهم تزايد السياحة الطبية والاستثمارات في الرعاية الصحية الخاصة في النمو بشكل أكبر. الطلب قوي بشكل خاص على الأسرة العلاجية الفعالة من حيث التكلفة والمتينة، مما يجعل المنطقة جذابة للمصنعين الذين يركزون على تقديم منتجات قابلة للتوسع ومتكيفة محليًا.

أمريكا اللاتينية

مثلت أمريكا اللاتينية حصة 6.1٪ من سوق الأسرة العلاجية في عام 2024، بدعم من التحسينات التدريجية في البنية التحتية للرعاية الصحية وزيادة الوعي بحلول الرعاية المتقدمة للمرضى. توسع شبكات المستشفيات الخاصة وزيادة الإنفاق الحكومي على الرعاية الصحية يدفعان بالتبني. يتزايد الطلب على الأسرة العلاجية في بيئات الرعاية الحادة وطويلة الأجل، خاصة في المراكز الحضرية. ومع ذلك، فإن القيود المالية وعدم الوصول المتكافئ إلى المعدات الطبية المتقدمة عبر البلدان تحد من الاختراق السريع. تواصل ترقيات المستشفيات المستمرة وزيادة عبء الأمراض المزمنة خلق فرص نمو مستقرة في المنطقة.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا حصة سوقية بنسبة 4.2٪ في عام 2024، مدفوعة بتوسيع الاستثمارات في الرعاية الصحية وزيادة الطلب على البنية التحتية الطبية الحديثة. تقود دول الخليج التبني من خلال مشاريع بناء المستشفيات واسعة النطاق والتركيز على خدمات الرعاية الحرجة. يدعم الانتشار المتزايد للأمراض المرتبطة بنمط الحياة والتركيز المتزايد على سلامة المرضى نمو السوق. في أفريقيا، تساهم التحسينات التدريجية في الوصول إلى الرعاية الصحية والمبادرات التمويلية الدولية في زيادة الطلب. على الرغم من التحديات المتعلقة بالحساسية للتكلفة والفجوات في البنية التحتية، تظل الفرص طويلة الأجل مدعومة بمبادرات تحديث نظام الرعاية الصحية.

تقسيمات السوق:

حسب المنتج

- أسرة سريرية

- أسرة منزلية

- إكسسوارات

حسب الاستخدام النهائي

- المستشفيات والعيادات

- مراكز الرعاية الإنجابية

- أخرى

حسب التطبيق

- أسرة الرعاية الحادة

- أسرة الرعاية الحرجة

- أسرة طويلة الأجل

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق الأسرّة العلاجية ببيئة تنافسية متوسطة التركيز تتميز بوجود مصنّعين عالميين راسخين ومزودي معدات الرعاية الصحية المتخصصة، بما في ذلك Hill-Rom Holdings, Inc. (Baxter)، Stryker Corporation، Invacare Corporation، Medline Industries, Inc.، Arjo، Paramount Bed Holdings Co., Ltd.، Joerns Healthcare LLC، Drive DeVilbiss Healthcare، GF Health Products, Inc.، وSpan-America Medical Systems, Inc. تتنافس هذه الشركات من خلال الابتكار في المنتجات، وتنوع المحفظة، وشبكات التوزيع القوية عبر إعدادات المستشفيات والرعاية المنزلية. يركز المشاركون في السوق على وظائف السرير المتقدمة مثل إعادة توزيع الضغط، والأسطح المقاومة للعدوى، وتكامل المراقبة الذكية لتعزيز سلامة المرضى وكفاءة مقدمي الرعاية. تظل المبادرات الاستراتيجية بما في ذلك إطلاق المنتجات الجديدة، والتوسع الجغرافي، والشراكات مع مقدمي الرعاية الصحية مركزية في تحديد المواقع التنافسية. بالإضافة إلى ذلك، يركز المصنعون على التصميم المريح، والمتانة، والامتثال للمعايير التنظيمية الإقليمية لتعزيز نجاح المشتريات. يتيح الاستثمار المستمر في البحث والتطوير التمايز، بينما تدعم استراتيجيات تحسين التكاليف القدرة التنافسية في الأسواق الحساسة للسعر.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Drive DeVilbiss Healthcare

- Arjo

- Span-America Medical Systems, Inc.

- Hill-Rom Holdings, Inc. (Baxter)

- GF Health Products, Inc.

- Medline Industries, Inc.

- Paramount Bed Holdings Co., Ltd.

- Joerns Healthcare LLC

- Stryker Corporation

- Invacare Corporation

التطورات الأخيرة

- في فبراير 2025، أطلقت Stryker سرير المستشفى ProCeed، المصمم للأسواق خارج الولايات المتحدة بميزات مثل ارتفاع السرير المنخفض لتقليل مخاطر السقوط وعجلة خامسة لتقليل إصابات مقدمي الرعاية.

- في مايو 2025، كشفت Umano Medical عن جيل جديد من سرير ook snow، المستهدف لتطبيقات السمنة والجراحة الطبية والرعاية التلطيفية.

- في يوليو 2025، أطلقت SonderCare أسرة مستشفى منزلية معتمدة مصممة لكبار السن من ذوي الدخل المتوسط وسط أزمة الرعاية طويلة الأجل.

- في سبتمبر 2025، أطلقت Invacare سرير New Accent الطبي للتشكيل للاستخدام المنزلي والرعاية طويلة الأجل، مع التركيز على السلامة وسهولة الاستخدام.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المنتج، الاستخدام النهائي، التطبيق و الجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر سوق الأسرة العلاجية في التوسع بشكل مطرد، مدعومًا بارتفاع معدلات الاستشفاء وزيادة الطلب على حلول رعاية المرضى المتقدمة.

- سيؤدي تزايد أعداد السكان المسنين إلى دفع الطلب المستمر على الأسرة العلاجية طويلة الأجل وإعادة التأهيل في مرافق الرعاية الصحية.

- ستعطي المستشفيات الأولوية لاستبدال الأسرة التقليدية بأسرة علاجية متقدمة تقنيًا لتحسين سلامة المرضى وكفاءة الرعاية.

- سيزداد اعتماد الأسرة العلاجية الذكية والمتصلة، مما يعزز مراقبة المرضى وإدارة سير العمل لمقدمي الرعاية.

- ستشهد إعدادات الرعاية الصحية المنزلية زيادة في استخدام الأسرة العلاجية مع تحول نماذج الرعاية نحو العلاج الخارجي والمنزلي.

- سيشكل الطلب على ميزات الوقاية من إصابات الضغط والسيطرة على العدوى استراتيجيات تطوير المنتجات المستقبلية.

- ستقدم الاقتصادات الناشئة فرص نمو قوية بسبب توسيع البنية التحتية للرعاية الصحية وقدرة الرعاية الحرجة.

- سيركز المصنعون على التصاميم المعيارية والفعالة من حيث التكلفة لمعالجة قيود الميزانية في أنظمة الرعاية الصحية العامة.

- ستعزز الشراكات الاستراتيجية مع مقدمي الرعاية الصحية اختراق السوق واتفاقيات التوريد طويلة الأجل.

- ستظل الامتثال التنظيمي وشهادات الجودة حاسمة للحفاظ على الميزة التنافسية والوصول إلى السوق العالمي