نظرة عامة على السوق

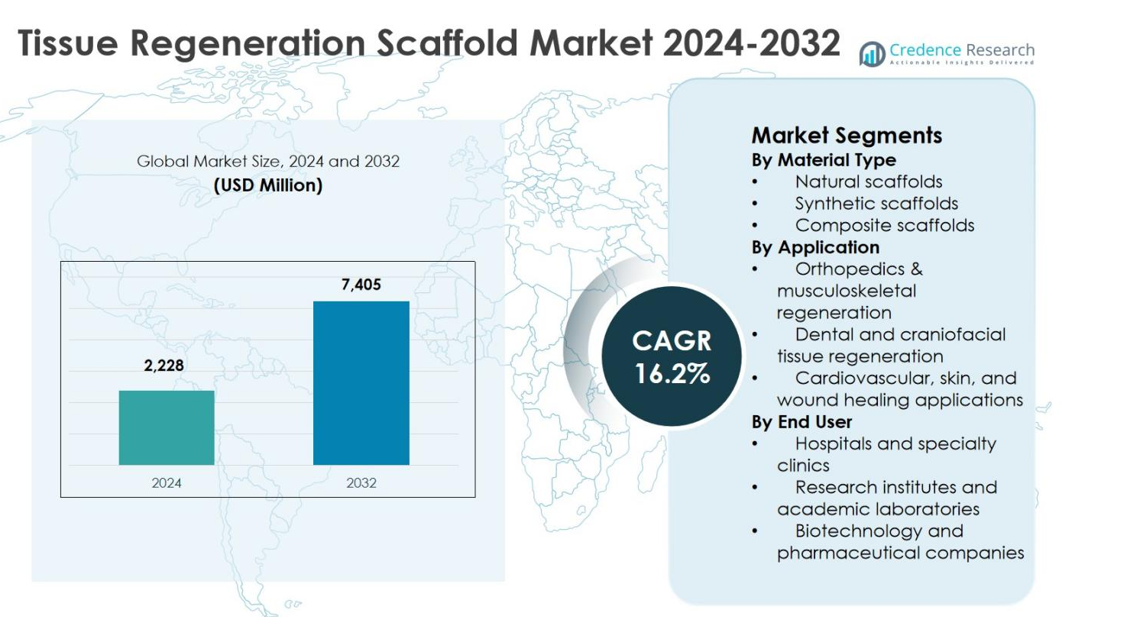

تم تقييم حجم سوق هياكل تجديد الأنسجة بمبلغ 2,228 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7,405 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 16.2% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق هياكل تجديد الأنسجة 2024 |

2,228 مليون دولار أمريكي |

| سوق هياكل تجديد الأنسجة، معدل النمو السنوي المركب |

16.2% |

| حجم سوق هياكل تجديد الأنسجة 2032 |

7,405 مليون دولار أمريكي |

يتم دفع سوق هياكل تجديد الأنسجة من خلال الوجود القوي لشركات الأجهزة الطبية والطب التجديدي الراسخة التي تركز على الابتكار، وتوسيع المحفظة، واعتماد العيادات. تستثمر الشركات الرئيسية مثل Integra LifeSciences Corporation وMiMedx Group وOrganogenesis Holdings وSmith & Nephew plc وStryker Corporation وZimmer Biomet Holdings وMedtronic plc وBaxter International وTissue Regenix Group وAlloSource بنشاط في تقنيات الهياكل الاصطناعية والمركبة المتقدمة لدعم تطبيقات العظام والأسنان وشفاء الجروح. إقليمياً، قادت أمريكا الشمالية السوق بحصة 38.6% في عام 2024، مدعومة ببنية تحتية صحية متقدمة، وحجم إجراءات عالٍ، ونشاط بحثي قوي. تبعتها أوروبا بتبني مستقر، بينما برزت منطقة آسيا والمحيط الهادئ كمنطقة ذات نمو عالٍ بسبب توسع الوصول إلى الرعاية الصحية وزيادة الوعي بالعلاج التجديدي.

رؤى السوق

- تم تقييم سوق هياكل تجديد الأنسجة بمبلغ 2,228 مليون دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 7,405 مليون دولار أمريكي بحلول عام 2032، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 16.2% خلال فترة التوقعات.

- يتم دفع نمو السوق من خلال زيادة إجراءات العظام والأسنان وشفاء الجروح، وزيادة الطلب على العلاجات التجديدية الشخصية، والتقدم في تصميم الهياكل والمواد الحيوية.

- تشمل الاتجاهات الرئيسية زيادة اعتماد الهياكل المركبة والنشطة بيولوجيًا، ودمج عوامل النمو وتقنيات الخلايا الجذعية، وزيادة التعاون البحثي الذي يسرع التطبيقات السريرية.

- تحافظ الشركات الرائدة مثل Integra LifeSciences Corporation وMiMedx Group وOrganogenesis Holdings وSmith & Nephew plc وStryker Corporation على مراكز قوية من خلال ابتكار المنتجات والشراكات الاستراتيجية، بينما تركز الديناميكيات التنافسية على تمييز التكنولوجيا.

- إقليمياً، استحوذت أمريكا الشمالية على حصة 6% في عام 2024، تليها أوروبا بحصة 29.4% ومنطقة آسيا والمحيط الهادئ بحصة 22.8%، بينما تعيق التكاليف العالية للتطوير والتعقيدات التنظيمية اعتماد السوق بشكل أوسع.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب نوع المادة:

يقود سوق هياكل تجديد الأنسجة، حسب نوع المادة، الهياكل الاصطناعية التي استحوذت على 44.6% من حصة السوق في عام 2024 بفضل قوتها الميكانيكية الفائقة، ومعدلات التحلل المتحكم بها، وقابليتها للتكرار في التصنيع على نطاق واسع. تدعم البوليمرات مثل حمض البولي لاكتيك والبولي كابرولاكتون نمو الأنسجة بشكل متسق والامتثال التنظيمي، مما يجعلها معتمدة على نطاق واسع في التطبيقات السريرية. احتفظت الهياكل الطبيعية بحصة كبيرة مدفوعة بالتوافق الحيوي العالي، بينما اكتسبت الهياكل المركبة زخماً لدمج النشاط البيولوجي مع السلامة الهيكلية. يستمر الطلب المتزايد على الهياكل القابلة للتخصيص وتحمل الأحمال في تعزيز هيمنة الهياكل الاصطناعية.

- على سبيل المثال، توفر شركة Poly-Med, Inc. هياكل طبية قابلة للامتصاص مصنوعة من حمض البولي لاكتيك (PLA) مخصصة للطب التجديدي، مما يوفر قابلية للتحلل الحيوي من خلال التحلل المائي إلى حمض اللاكتيك لتطبيقات هندسة أنسجة العظام.

حسب التطبيق:

حسب التطبيق، هيمنت تقنيات العظام وتجديد الجهاز العضلي الهيكلي على سوق هياكل تجديد الأنسجة بحصة 41.8% في عام 2024، مدعومة بزيادة حالات عيوب العظام، واضطرابات المفاصل، وإصابات الرياضة. تُستخدم الهياكل بشكل واسع في بدائل ترقيع العظام، وإصلاح الغضاريف، وإجراءات دمج العمود الفقري بسبب قدرتها على تعزيز التصاق الخلايا والاندماج العظمي. تبعها تجديد الأسنان والوجه والفكين، مدفوعًا بإجراءات الزرع، بينما توسعت تطبيقات القلب والأوعية الدموية، والجلد، وشفاء الجروح بشكل مطرد مع التقدم في تصميمات الهياكل القابلة للامتصاص الحيوي والمسامية لإصلاح الأنسجة الرخوة.

- على سبيل المثال، في التجربة العشوائية المحورية SUMMIT، أظهرت MACI من Vericel تحسينات سريرية فائقة في الألم والوظيفة (عبر الدرجات الفرعية لـ KOOS) مقارنة بالكسور الدقيقة بعد سنتين وخمس سنوات.

حسب المستخدم النهائي:

استنادًا إلى المستخدم النهائي، استحوذت المستشفيات والعيادات المتخصصة على أكبر حصة بنسبة 48.3% في عام 2024، مدفوعة بحجم الإجراءات العالي، وتوافر البنية التحتية الجراحية المتقدمة، والاعتماد المتزايد على العلاجات التجديدية في البيئات السريرية. تعمل هذه المنشآت كمراكز رئيسية لإجراءات العظام، والأسنان، ورعاية الجروح باستخدام الهياكل. تلتها شركات التكنولوجيا الحيوية والأدوية بسبب زيادة الاستثمار في تطوير المنتجات، بينما ساهمت المعاهد البحثية والمختبرات الأكاديمية من خلال الدراسات قبل السريرية والبحث الترجمي لدعم الابتكار والتسويق لتقنيات الهياكل من الجيل التالي.

محركات النمو الرئيسية

الطلب المتزايد على العلاجات التجديدية والشخصية

يتم تحفيز سوق هياكل تجديد الأنسجة بشكل كبير بسبب الطلب المتزايد على العلاجات الطبية التجديدية والشخصية. لقد أدى الانتشار المتزايد لاضطرابات العظام، والإصابات الرضحية، والجروح المزمنة إلى تسريع اعتماد الحلول القائمة على الهياكل التي تدعم إصلاح الأنسجة واستعادة الوظائف. يفضل الأطباء بشكل متزايد الهياكل التي تمكن من تحقيق نتائج شفاء محددة للمريض من خلال نمو الخلايا المتحكم به والاندماج. تتيح التقدم في المواد الحيوية وتقنيات التصنيع التخصيص بناءً على حجم العيب ونوع الأنسجة، مما يحسن معدلات النجاح السريري. يستمر هذا التحول نحو الطب الدقيق في توسيع استخدام الهياكل عبر مجالات علاجية متعددة.

- على سبيل المثال، تستخدم شركة Vericel Corporation تقنية MACI التي تعتمد على الخلايا الغضروفية المزروعة ذاتيًا على هيكل غشائي من الكولاجين الخنزيري لعلاج عيوب غضروف الركبة، حيث تنمو الخلايا لتصل إلى ما يقرب من مليون خلية لكل سنتيمتر مربع لملء ودمج دقيق يتناسب مع حجم العيب.

توسع في الإجراءات الجراحية العظمية والسنّية

يمثل النمو السريع في الإجراءات الجراحية العظمية والسنّية دافعًا رئيسيًا لسوق هياكل تجديد الأنسجة. لقد زاد الطلب على بدائل ترقيع العظام وحلول إصلاح الغضاريف بسبب شيخوخة السكان، وارتفاع إصابات الرياضة، وزيادة حالات الأمراض التنكسية للعظام والمفاصل. في التطبيقات السنّية والوجهية، تدعم الهياكل استقرار الزرع وتجديد العظام، مما يعزز نتائج الإجراءات. تدعم الأطر المحسنة للتعويض والوصول الأوسع إلى الرعاية الجراحية المتقدمة التبني. تعزز الابتكارات المستمرة في الهياكل الحاملة للأحمال والبيولوجية النشطة دورها في الممارسات العظمية والسنّية الروتينية.

- على سبيل المثال، طور باحثون من جامعة كوينزلاند هياكل من البولي كابرولاكتون (PCL) مطبوعة بتقنية ثلاثية الأبعاد ومخصصة للمرضى لتعزيز الحافة السنخية. في حالة مريض يبلغ من العمر 46 عامًا، مكنت الهيكل العظمي الجديد من ملء العيب بالكامل خلال ستة أشهر، محققًا استقرارًا جيدًا للزرع دون مضاعفات.

التقدم التكنولوجي في تصميم وتصنيع الهياكل

تدفع التطورات المستمرة في تصميم وتصنيع الهياكل نمو السوق بشكل كبير. تتيح الابتكارات مثل الطباعة ثلاثية الأبعاد، والغزل الكهربائي، وتصنيع الألياف النانوية التحكم الدقيق في مسامية الهيكل، وهندسته، وخصائصه الميكانيكية. تحسن هذه التقنيات من التصاق الخلايا، وتكوين الأوعية الدموية، ودمج الأنسجة، مما يعزز الفعالية العلاجية. تدعم عمليات التصنيع الآلية والقابلة للتوسع الجودة المتسقة والامتثال التنظيمي. مع زيادة نضج التكنولوجيا، يمكن للمصنعين تقديم هياكل عالية الأداء مناسبة للتطبيقات السريرية المعقدة، مما يسرع من التبني عبر المستشفيات، والمؤسسات البحثية، وشركات التكنولوجيا الحيوية.

الاتجاهات والفرص الرئيسية

زيادة تبني الهياكل المركبة والبيولوجية النشطة

أحد الاتجاهات الرئيسية التي تشكل سوق هياكل تجديد الأنسجة هو زيادة تبني الهياكل المركبة والبيولوجية النشطة. تجمع هذه الهياكل بين التوافق الحيوي للمواد الطبيعية والقوة الميكانيكية للبوليمرات الاصطناعية، مما يوفر أداءً محسنًا عبر تطبيقات متنوعة. يعزز دمج عوامل النمو، والخلايا الجذعية، والجزيئات البيولوجية النشطة كفاءة تجديد الأنسجة. يخلق هذا الاتجاه فرصًا للمصنعين لتطوير هياكل متعددة الوظائف تستهدف عيوب الأنسجة المعقدة، مما يضع الحلول المركبة كقطاع ذو قيمة عالية مع إمكانات تجارية قوية.

- على سبيل المثال، تطور شركة Integra LifeSciences هياكل مركبة لإصلاح الأنسجة في جراحة الأعصاب والتطبيقات التجديدية، مستفيدة من المواد الحيوية التي تندمج مع أنسجة الدماغ والعمود الفقري والأعصاب الطرفية لإعادة البناء.

تزايد التعاون البحثي والدراسات التحويلية

يمثل توسيع التعاون بين المعاهد البحثية والمختبرات الأكاديمية وشركات التكنولوجيا الحيوية فرصة كبيرة في سوق هياكل تجديد الأنسجة. يسرع زيادة التمويل للأبحاث التحويلية من نقل تقنيات الهياكل من البيئات المختبرية إلى التطبيقات السريرية. تُمكّن الشراكات من التحقق السريع، والتجارب السريرية، والموافقات التنظيمية مع تقليل مخاطر التطوير. كما تدعم هذه التعاونات الابتكار في هياكل الجيل القادم المصممة لأنسجة محددة، مما يفتح مصادر دخل جديدة ويعزز التوسع الطويل الأجل في السوق عبر أنظمة الرعاية الصحية المتقدمة والناشئة.

- على سبيل المثال، يتعاون TERG التابع لـ RCSI مع كلية الصيدلة والعلوم البيومولكولية في RCSI وقسم الأحياء في الجامعة الوطنية في أيرلندا ماينوث لإنشاء هياكل كولاجين-جليكوزامينوجليكان معززة بعوامل النمو لتجديد مجرى الهواء وتوصيل الأدوية التنفسية.

التحديات الرئيسية

التكاليف العالية للتطوير والتصنيع

تظل التكاليف العالية للتطوير والتصنيع تحديًا حاسمًا لسوق هياكل تجديد الأنسجة. تزيد المواد الحيوية المتقدمة، وتقنيات التصنيع المعقدة، ومتطلبات الجودة الصارمة بشكل كبير من نفقات الإنتاج. تزيد التخصيص ودمج المكونات النشطة بيولوجيًا من التكاليف، مما يؤثر على التسعير والقدرة على التحمل. تواجه الشركات المصنعة الصغيرة والشركات الناشئة الموجهة نحو البحث عوائق في توسيع العمليات، بينما قد تحد مقدمو الرعاية الصحية في المناطق الحساسة للتكلفة من التبني. يظل معالجة كفاءة التكلفة دون المساس بالأداء أمرًا ضروريًا لاختراق السوق بشكل أوسع.

تعقيد التنظيم ومتطلبات التحقق السريري

يشكل تعقيد التنظيم ومتطلبات التحقق السريري الواسعة تحديًا رئيسيًا آخر لسوق هياكل تجديد الأنسجة. يجب أن تفي منتجات الهياكل بمعايير صارمة للسلامة والتوافق الحيوي والفعالية قبل التسويق. تؤدي جداول الموافقة الطويلة والتكاليف العالية للتجارب السريرية إلى تأخير دخول السوق وزيادة المخاطر المالية للمطورين. تزيد الاختلافات في الأطر التنظيمية عبر المناطق من تعقيد استراتيجيات التوسع العالمي. يتطلب تجاوز هذه العقبات التنظيمية خبرة واستثمارًا كبيرين، مما قد يبطئ الابتكار ويحد من وتيرة إطلاق المنتجات الجديدة.

تحليل إقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق هياكل تجديد الأنسجة بحصة سوقية بلغت 38.6% في عام 2024، مدعومة ببنية تحتية متقدمة للرعاية الصحية واعتماد عالي للعلاجات التجديدية ووجود قوي لشركات التكنولوجيا الحيوية والأجهزة الطبية الرائدة. تستفيد المنطقة من استثمارات كبيرة في أبحاث هندسة الأنسجة، وسياسات سداد ملائمة، واعتماد مبكر لتقنيات الهياكل المبتكرة. يستمر الانتشار العالي لاضطرابات العظام، والإصابات الرياضية، والجروح المزمنة في زيادة حجم الإجراءات. بالإضافة إلى ذلك، يسرع النشاط القوي للتجارب السريرية والوضوح التنظيمي من التسويق، مما يعزز مكانة أمريكا الشمالية القيادية في حلول تجديد الأنسجة المعتمدة على الهياكل.

أوروبا

استحوذت أوروبا على حصة 29.4% من سوق هياكل تجديد الأنسجة في عام 2024، مدفوعة بزيادة الطلب على إجراءات التجديد المتقدمة في مجال تقويم العظام وطب الأسنان. يدعم النمو في السوق الدعم الحكومي القوي لأبحاث الطب التجديدي، لا سيما في ألمانيا والمملكة المتحدة وفرنسا. يساهم تزايد عدد السكان المسنين وارتفاع معدل اضطرابات الجهاز العضلي الهيكلي في الطلب المستمر. يركز المصنعون الأوروبيون على الهياكل الحيوية المتوافقة مع المعايير التنظيمية الصارمة. تعزز المبادرات البحثية التعاونية بين المؤسسات الأكاديمية واللاعبين في الصناعة الابتكار والتبني في التطبيقات السريرية والبحثية.

آسيا والمحيط الهادئ

حصلت منطقة آسيا والمحيط الهادئ على حصة 22.8% من السوق في عام 2024 وتمثل المنطقة الأسرع نموًا في سوق هياكل تجديد الأنسجة. يعد التوسع السريع في البنية التحتية للرعاية الصحية، وزيادة السياحة الطبية، وارتفاع الوعي بالعلاجات التجديدية من المحركات الرئيسية للنمو. تشهد دول مثل الصين واليابان وكوريا الجنوبية والهند زيادة في جراحات العظام وإجراءات زراعة الأسنان. تعزز الاستثمارات الحكومية في أبحاث التكنولوجيا الحيوية وتوسيع قدرات التصنيع القدرة التنافسية الإقليمية. يخلق الإنتاج الفعال من حيث التكلفة ووجود عدد كبير من المرضى فرصًا قوية للاعبين العالميين والمحليين لتوسيع وجودهم في السوق.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة 5.6% من سوق هياكل تجديد الأنسجة في عام 2024، مدعومة بتحسينات تدريجية في الوصول إلى الرعاية الصحية واعتماد متزايد للإجراءات الجراحية المتقدمة. تقود البرازيل والمكسيك الطلب الإقليمي بسبب توسع القطاعات الصحية الخاصة وزيادة حالات تقويم العظام والإصابات. يدعم ارتفاع الوعي بالطب التجديدي وتحسين الخبرة السريرية اعتماد الهياكل. ومع ذلك، تحد التغطية المحدودة للسداد والقيود المالية من سرعة الانتشار. من المتوقع أن تدعم الشراكات الاستراتيجية مع المصنعين العالميين والاستثمارات في العيادات المتخصصة التطور المستمر للسوق في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على حصة 3.6% من السوق في عام 2024، مما يعكس اعتمادًا مبكرًا لتقنيات هياكل تجديد الأنسجة. يقود النمو زيادة الاستثمارات في البنية التحتية للرعاية الصحية، لا سيما في دول مجلس التعاون الخليجي، وزيادة الطلب على العناية المتقدمة بالجروح وعلاجات تقويم العظام. يدعم توسع السياحة الطبية والمبادرات الحكومية لتحديث أنظمة الرعاية الصحية دخول السوق. ومع ذلك، تحد القدرات التصنيعية المحلية المحدودة وعدم الوصول المتكافئ إلى العلاجات المتقدمة من النمو. من المتوقع أن تحسن مبادرات تطوير البنية التحتية والتدريب المستمرة معدلات التبني الإقليمية تدريجيًا.

تقسيمات السوق:

حسب نوع المادة

- هياكل طبيعية

- هياكل صناعية

- هياكل مركبة

حسب التطبيق

- تقويم العظام وتجديد الجهاز العضلي الهيكلي

- تجديد أنسجة الأسنان والوجه والفكين

- تطبيقات القلب والأوعية الدموية والجلد وشفاء الجروح

حسب المستخدم النهائي

- المستشفيات والعيادات المتخصصة

- معاهد البحوث والمختبرات الأكاديمية

- شركات التكنولوجيا الحيوية والأدوية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

Integra LifeSciences Corporation، MiMedx Group, Inc.، Organogenesis Holdings Inc.، Smith & Nephew plc، Tissue Regenix Group plc، Stryker Corporation، Zimmer Biomet Holdings, Inc.، Medtronic plc، Baxter International Inc.، وAlloSource. يتميز سوق الهياكل الداعمة لتجديد الأنسجة بتكامل معتدل، حيث يركز اللاعبون الرائدون على ابتكار المنتجات، وتوسيع المحفظة، والتعاون الاستراتيجي لتعزيز الوجود في السوق. تركز الشركات على تطوير الهياكل الداعمة الاصطناعية والمركبة المتقدمة التي توفر قوة ميكانيكية محسنة، وتوافق حيوي، وتحلل محكم. تدعم الشراكات الاستراتيجية مع معاهد البحوث والمستشفيات التحقق السريري وتسريع التسويق. كما يستثمر المشاركون في السوق في عمليات الاستحواذ لتعزيز القدرات التكنولوجية وتوسيع النطاق الجغرافي. يظل التركيز على الامتثال التنظيمي، والتصنيع القابل للتوسع، وقدرات التخصيص أمرًا حاسمًا للحفاظ على التنافسية. يتيح الاستثمار المستمر في البحث والتطوير التمايز، بينما يدعم توسيع التطبيقات السريرية في مجالات تقويم العظام، وطب الأسنان، ورعاية الجروح الحفاظ على الوضع التنافسي طويل الأمد.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Integra LifeSciences Corporation

- AlloSource

- MiMedx Group, Inc.

- Organogenesis Holdings Inc.

- Smith & Nephew plc

- Tissue Regenix Group plc

- Stryker Corporation

- Zimmer Biomet Holdings, Inc.

- Medtronic plcBaxter International Inc.

- Baxter International Inc.

التطورات الأخيرة

- في ديسمبر 2025، وافقت إدارة الغذاء والدواء الأمريكية على السقالة العصبية المانحة غير الخلوية لعلاج انقطاع الأعصاب الحسية والحركية، مما يمثل إنجازًا تنظيميًا في تجديد الأعصاب القائم على السقالات.

- في ديسمبر 2025، أعلنت شركة Tiger Aesthetics Medical عن استثمار استراتيجي في GenesisTissue Inc لتعزيز تقنيات الطباعة الحيوية ثلاثية الأبعاد المخصصة لإعادة بناء الثدي والتطبيقات التجميلية.

- في يونيو 2025، حصلت شركة CollPlant Biotechnologies على موافقة براءة اختراع أوروبية لتركيباتها القائمة على الكولاجين القابلة للاستخدام كحشوات ومواد زراعة للأنسجة اللينة، مما يعزز محفظتها في إصلاح الأنسجة

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المادة، التطبيق، المستخدم النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت نمو السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- من المتوقع أن يشهد سوق هياكل تجديد الأنسجة نموًا مستدامًا مدفوعًا بتوسع التطبيقات في علاجات العظام وطب الأسنان وشفاء الجروح.

- ستحسن التطورات في المواد الحيوية من التوافق الحيوي للهياكل وقوتها الميكانيكية والتحلل البيولوجي المتحكم فيه.

- سيتيح التبني المتزايد لتقنيات الطباعة ثلاثية الأبعاد تصميمات هياكل مخصصة للمرضى ودقيقة تشريحيًا.

- ستحظى الهياكل المركبة التي تجمع بين المواد الطبيعية والصناعية بقبول أوسع لتجديد الأنسجة المعقدة.

- سيعزز دمج عوامل النمو وتقنيات الخلايا الجذعية من النتائج التجديدية ومعدلات النجاح السريري.

- ستدعم التحقق السريري المتزايد والأدلة الواقعية اعتماد الأطباء بشكل أوسع في بيئات الرعاية الصحية.

- ستسرع التعاونات الاستراتيجية بين شركات التكنولوجيا الحيوية والمعاهد البحثية من الابتكار والتسويق.

- ستواصل الأطر التنظيمية التطور، مما يحسن من وضوح الموافقات على المنتجات ودخول السوق.

- سيتم دعم النمو في الاقتصادات الناشئة من خلال تحسين البنية التحتية للرعاية الصحية وزيادة حجم العمليات الجراحية.

- ستعزز الاستثمارات المستمرة في البحث وقابلية التوسع في التصنيع من استدامة السوق على المدى الطويل.