نظرة عامة على السوق

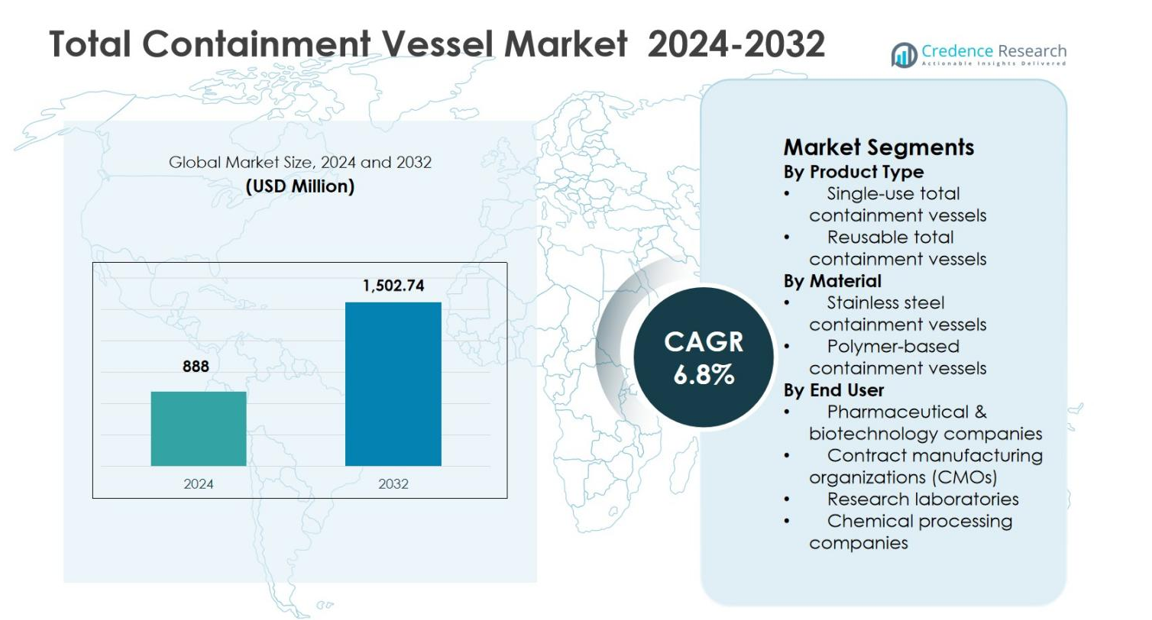

تم تقييم حجم سوق أوعية الاحتواء الكلي بقيمة 888 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,502.74 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.8% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أوعية الاحتواء الكلي 2024 |

888 مليون دولار أمريكي |

| سوق أوعية الاحتواء الكلي، معدل النمو السنوي المركب |

6.8% |

| حجم سوق أوعية الاحتواء الكلي 2032 |

1,502.74 مليون دولار أمريكي |

يتم دفع سوق أوعية الاحتواء الكلي بوجود قوي للمصنعين الراسخين الذين يركزون على حلول الاحتواء عالية الأداء للتطبيقات الصيدلانية، البيوتكنولوجية، والكيميائية. يركز اللاعبون الرئيسيون مثل شركة Allen-Vanguard، NABCO Systems LLC، Dynasafe، مجموعة Thales، مجموعة Mistral، Scanna MSC Ltd.، وT.M. International (TMII) على الهندسة المتقدمة، الامتثال التنظيمي، وتصميمات الأنظمة المخصصة لتلبية معايير السلامة الصارمة. تستثمر هذه الشركات في الابتكار في المنتجات، الأتمتة، والمواد المتينة لدعم التعامل مع المركبات عالية الفعالية والخطرة. إقليمياً، تقود أمريكا الشمالية سوق أوعية الاحتواء الكلي بحصة سوقية تبلغ 38.6% في عام 2024، مدعومة بقدرة تصنيع صيدلانية قوية ولوائح سلامة صارمة، تليها أوروبا بنسبة 31.2%، مدفوعة بإطارات تنظيمية قوية وزيادة الطلب على البنية التحتية المتقدمة للاحتواء.

رؤى السوق

- تم تقييم سوق أوعية الاحتواء الكلي بقيمة 888 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,502.74 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 6.8% خلال فترة التوقعات.

- يتم دفع النمو في سوق أوعية الاحتواء الكلي بزيادة إنتاج المركبات الصيدلانية الفعالة، أدوية الأورام، والمركبات الخطرة، بالإضافة إلى متطلبات السلامة المهنية الصارمة والامتثال التنظيمي عبر منشآت تصنيع الأدوية والكيماويات.

- تسلط اتجاهات السوق الضوء على زيادة اعتماد أوعية الاحتواء الكلي القابلة لإعادة الاستخدام، التي احتفظت بحصة قطاعية بلغت 62.4% في عام 2024، مدعومة بالمتانة، وطول عمر الخدمة، والكفاءة في التكلفة، إلى جانب زيادة دمج الأتمتة وأنظمة المراقبة الرقمية.

- يواجه السوق قيوداً من الاستثمار الرأسمالي العالي، ومتطلبات التركيب المعقدة، والتحقق، مما يمكن أن يحد من الاعتماد بين المصنعين الصغار والمتوسطين رغم الضغط التنظيمي القوي.

- إقليمياً، قادت أمريكا الشمالية السوق بحصة 38.6% في عام 2024، تليها أوروبا بنسبة 31.2% ومنطقة آسيا والمحيط الهادئ بنسبة 22.4%، بينما شكلت أمريكا اللاتينية والشرق الأوسط وأفريقيا 4.6% و3.2% على التوالي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب نوع المنتج:

يقود سوق أوعية الاحتواء الكلي حسب نوع المنتج الأوعية القابلة لإعادة الاستخدام، والتي استحوذت على 62.4% من حصة السوق في عام 2024، مدفوعة بمتانتها، وطول عمرها، وكفاءتها من حيث التكلفة في العمليات الصيدلانية والكيميائية ذات الاحتواء العالي. يفضل المستخدمون النهائيون بشكل متزايد الأنظمة القابلة لإعادة الاستخدام بسبب قدرتها على تحمل دورات التعقيم المتكررة، والظروف ذات الضغط العالي، والمتطلبات التنظيمية الصارمة. تدعم هذه الأوعية تدفقات العمل في التصنيع المستمر وتقلل من التكاليف التشغيلية طويلة الأجل، مما يجعلها الخيار المفضل في مرافق الإنتاج الكبيرة. تواصل الأوعية ذات الاستخدام الواحد اكتساب القبول في التطبيقات المتخصصة وعلى نطاق تجريبي.

- على سبيل المثال، يوفر DoverPac® SF من ILC Dover احتواءً لمسحوق الاستخدام الواحد مع استرداد للمنتج بنسبة تزيد عن 99.5% باستخدام أفلام ArmorFlex® للشحن الخالي من الكهرباء الساكنة في عمليات النقل التجريبية، متوفرة في نماذج V-fold بسعة 50 لتر مع وصلات صحية بحجم 4-6 بوصات.

حسب المادة:

استنادًا إلى المادة، هيمنت الأوعية المصنوعة من الفولاذ المقاوم للصدأ على سوق أوعية الاحتواء الكلي بحصة 68.1% في عام 2024، مدعومة بالقوة الميكانيكية الفائقة، ومقاومة التآكل، والامتثال لمعايير GMP. تُستخدم الأوعية المصنوعة من الفولاذ المقاوم للصدأ على نطاق واسع في البيئات الصيدلانية، والتكنولوجيا الحيوية، ومعالجة المواد الكيميائية التي تتطلب مقاومة للضغط العالي وبروتوكولات تنظيف صارمة. يعزز توافقها مع المواد الكيميائية العدوانية وعمليات التعقيم بدرجات حرارة عالية من السلامة وكفاءة الاحتواء. تتوسع الأوعية القائمة على البوليمر تدريجيًا، خاصة في التطبيقات الخفيفة الوزن، المحمولة، وذات الاستخدام الواحد حيث يتم إعطاء الأولوية للمرونة والتكاليف الأولية المنخفضة.

- على سبيل المثال، زودت Beltecno معهد المصل في الهند بخزان لوح من الفولاذ المقاوم للصدأ بسعة 45,000 لتر (عرض 3م x طول 5م x ارتفاع 3م) لتخزين مياه RO في إنتاج اللقاحات، مما يوفر مقاومة للتآكل وسهولة في التركيب.

حسب المستخدم النهائي:

من بين المستخدمين النهائيين، استحوذت شركات الأدوية والتكنولوجيا الحيوية على أكبر حصة من سوق أوعية الاحتواء الكلي بنسبة 54.6% في عام 2024، مدفوعة بزيادة الطلب على تصنيع الأدوية الفعالة، والعلاجات الخاصة بالأورام، والتعامل المحكم مع المركبات الخطرة. تسرع الأطر التنظيمية الصارمة والتركيز المتزايد على سلامة المشغل ومنع التلوث المتبادل من تبني هذه الحلول عبر خطوط الإنتاج الصيدلانية. تعتمد هذه الشركات بشكل كبير على حلول الاحتواء المتقدمة لتلبية حدود التعرض المهني وضمان سلامة المنتج. تشهد منظمات التصنيع التعاقدي والمختبرات البحثية أيضًا نموًا مستمرًا بسبب اتجاهات الاستعانة بمصادر خارجية وزيادة النشاط البحثي والتطويري.

محركات النمو الرئيسية

زيادة الطلب على تصنيع الأدوية عالية الفعالية

يتم تحفيز سوق أوعية الاحتواء الكلي بسبب زيادة إنتاج المكونات الصيدلانية الفعالة العالية، والأدوية الخاصة بالأورام، والمركبات السامة للخلايا. تتطلب شركات الأدوية والتكنولوجيا الحيوية حلول احتواء متقدمة لضمان التعامل الآمن مع المواد الخطرة مع الامتثال لحدود التعرض المهني الصارمة. تسرع التفويضات التنظيمية الصارمة المتعلقة بسلامة المشغل ومراقبة التلوث من تبني هذه الحلول بشكل أكبر. يدعم التحول المتزايد نحو البيولوجيات المعقدة والأدوية الشخصية الطلب، حيث تتطلب هذه العمليات التصنيعية بيئات محكمة ومراقبة للحفاظ على جودة المنتج وضمان حماية القوى العاملة.

- على سبيل المثال، زودت GEA مختبرات Ranbaxy بمعالجات UltimaPro ذات الوعاء الواحد (10 لتر و75 لتر) المدمجة مع واجهات احتواء Hicoflex لتصنيع الأدوية المضادة للسرطان عالية الفعالية عند مستوى OEL من 1–10 ميكروغرام/م³، مما يتيح الاحتواء الكامل من التحبيب إلى التجفيف دون تعرض المشغل.

توسع الاستعانة بمصادر خارجية في الصناعات الدوائية وCMOs

يدعم النمو السريع لمنظمات التصنيع التعاقدي بشكل كبير سوق الأوعية ذات الاحتواء الكلي. تقوم شركات الأدوية بشكل متزايد بالاستعانة بمصادر خارجية للتصنيع إلى CMOs لتحسين التكاليف، وتوسيع الإنتاج، وتسريع جداول التسويق. هذا الاتجاه يجبر CMOs على الاستثمار في أنظمة احتواء مرنة ومتوافقة قادرة على التعامل مع مركبات فعالة متعددة. تُمكّن الأوعية ذات الاحتواء الكلي CMOs من تلبية المعايير التنظيمية العالمية، وتقليل مخاطر التلوث المتبادل، ودعم بيئات التصنيع متعددة المنتجات، مما يدفع الطلب المستمر عبر مرافق الإنتاج الدوائي المستعان بها من الخارج.

- على سبيل المثال، استثمرت Catalent مبلغ 10 ملايين دولار لتوسيع قدرات الاحتواء عالية الفعالية في مواقعها في Malvern، PA، وDartford، UK، مما يتيح الطحن النفاث المرن تحت الاحتواء إلى حدود التعرض المهني لأقل من 1 ميكروغرام لكل متر مكعب للمركبات عالية الفعالية.

تركيز متزايد على سلامة مكان العمل والامتثال التنظيمي

يعمل التركيز المتزايد على سلامة مكان العمل والامتثال التنظيمي كمحرك قوي للنمو في سوق الأوعية ذات الاحتواء الكلي. تفرض السلطات التنظيمية معايير صارمة للاحتواء والتحكم في التعرض لحماية الأفراد من المواد الخطرة. تفضل الشركات بنية تحتية متقدمة للاحتواء لتقليل المخاطر الصحية، ومنع التسربات، وتحسين جاهزية التدقيق. تُعتبر الاستثمارات في الأوعية ذات الاحتواء الكلي بشكل متزايد استراتيجيات طويلة الأجل لتخفيف المخاطر التي تعزز موثوقية العمليات، والثقة التنظيمية، والاستدامة العامة للتصنيع.

الاتجاهات والفرص الرئيسية

دمج تقنيات الاحتواء الذكية والمؤتمتة

يُعتبر دمج التقنيات الذكية والمؤتمتة اتجاهًا بارزًا في سوق الأوعية ذات الاحتواء الكلي. يتبنى المصنعون أنظمة مزودة بأجهزة استشعار رقمية، ومراقبة الضغط، ومعالجة مؤتمتة لتقليل التدخل البشري وتحسين السلامة. تعزز هذه التقنيات التحكم في العمليات، وتمكن من تتبع الأداء في الوقت الحقيقي، وتدعم الصيانة التنبؤية. مع تحول تصنيع الأدوية ليصبح أكثر اعتمادًا على البيانات، يزداد الطلب على الأوعية ذات الاحتواء المتقدمة تقنيًا التي تحسن الكفاءة مع الحفاظ على معايير الامتثال المتسقة.

- على سبيل المثال، توفر Tema Sinergie عوازل احتواء معقمة لـ HPAPIs في مجال الأورام تتميز باختبار تسرب القفازات المتكامل (AGLTS) وأنظمة SCADA، التي تقدم مراقبة ضغط مؤتمتة وتنبيهات في الوقت الحقيقي للحفاظ على سلامة الاحتواء العالية.

توسع السوق الناشئة في تصنيع الأدوية

يقدم توسيع قدرة تصنيع الأدوية في الاقتصادات الناشئة فرص نمو قوية لسوق الأوعية ذات الاحتواء الكلي. تستثمر البلدان في آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط في مرافق إنتاج الأدوية المتوافقة لدعم الطلب المحلي والصادرات. تشجع الحوافز الحكومية والمواءمة التنظيمية مع المعايير الدولية على اعتماد أنظمة الاحتواء المتقدمة. مع قيام المصنعين المحليين بترقية المرافق، يستمر الطلب على الأوعية ذات الاحتواء الكلي الموثوقة والمتوافقة في الارتفاع.

- على سبيل المثال، افتتحت مبادلة بيو منشأة لتصنيع الأدوية عالية الفعالية في أبوظبي، مصممة لعلاجات الأورام والهرمونات وتلبي معايير السلامة الدولية. يدعم الموقع الإنتاج المحلي للأدوية المعقدة مثل سونيتينيب لعلاج السرطانات المتقدمة، مما يقلل الاعتماد على الاستيراد.

التحديات الرئيسية

تكاليف رأس المال والتنفيذ العالية

تشكل متطلبات الاستثمار الرأسمالي العالية تحديًا كبيرًا لسوق أوعية الاحتواء الكلي. تتضمن أوعية الاحتواء المتقدمة تكاليف أولية كبيرة تتعلق بشراء المعدات والتخصيص ودمج المنشآت. غالبًا ما تواجه الشركات المصنعة الصغيرة والمتوسطة قيودًا مالية، مما يبطئ من تبنيها. بالإضافة إلى ذلك، تزيد عمليات التركيب والتكليف المعقدة من جداول المشاريع وتكاليفها، مما يحد من الانتشار في الأسواق الحساسة للتكلفة والشركات الصيدلانية الناشئة.

تعقيد التحقق والصيانة ومتطلبات المهارات

يمثل تعقيد عمليات التحقق والصيانة تحديًا آخر في سوق أوعية الاحتواء الكلي. تتطلب الامتثال التنظيمي اختبارات مكثفة وتوثيق وإعادة تحقق دورية، مما يزيد من عبء العمل التشغيلي. تتطلب الصيانة المتخصصة والموظفين المدربين لضمان الأداء والسلامة على المدى الطويل. قد تواجه المنظمات ذات الخبرة التقنية المحدودة تكاليف دورة حياة أعلى وتوقفات تشغيلية، مما يمكن أن يؤثر سلبًا على الكفاءة والعائد على الاستثمار.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على 38.6% من حصة سوق أوعية الاحتواء الكلي في عام 2024، مدفوعة بقدرة تصنيع صيدلانية قوية، ولوائح صارمة للسلامة المهنية، واعتماد مبكر لتقنيات الاحتواء المتقدمة. تستفيد المنطقة من تركيز عالٍ لشركات الأدوية والتكنولوجيا الحيوية التي تركز على إنتاج الأدوية عالية الفعالية والبيولوجيات. تفرض الهيئات التنظيمية معايير صارمة للتحكم في التعرض ومنع التلوث، مما يشجع على الاستثمار المستمر في أوعية الاحتواء الكلي. يدعم وجود منظمات تصنيع تعاقدية رئيسية وأنشطة البحث والتطوير المستمرة الطلب، بينما يعزز تحديث المنشآت التصنيعية القائمة النمو طويل الأجل للسوق في جميع أنحاء المنطقة.

أوروبا

احتفظت أوروبا بـ 31.2% من حصة سوق أوعية الاحتواء الكلي في عام 2024، مدعومة بإنتاج صيدلاني قوي، وأطر تنظيمية راسخة، وتركيز قوي على سلامة العمال. تقود دول مثل ألمانيا وفرنسا وإيطاليا والمملكة المتحدة التبني من خلال زيادة إنتاج أدوية الأورام والمكونات الصيدلانية الفعالة. يولي المصنعون الأوروبيون الأولوية للامتثال لممارسات التصنيع الجيدة وحدود التعرض المهني، مما يسرع الطلب على حلول الاحتواء المتقدمة. تستفيد المنطقة أيضًا من شبكة متنامية من منظمات التصنيع التعاقدية وزيادة الاستثمارات في البيولوجيات والأدوية المتخصصة، مما يعزز الطلب المستمر على أوعية الاحتواء الكلي.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 22.4% من حصة سوق أوعية الاحتواء الكلي في عام 2024، مدفوعة بالتوسع السريع في تصنيع الأدوية في الصين والهند وكوريا الجنوبية واليابان. تشهد المنطقة زيادة في الاستثمارات في بنية تحتية لإنتاج الأدوية لدعم الطلب المحلي والصادرات. تروج الحكومات بنشاط للاكتفاء الذاتي في صناعة الأدوية ومواءمة اللوائح مع المعايير العالمية، مما يسرع من تبني تقنيات الاحتواء. تدعم الأنشطة المتزايدة للاستعانة بمصادر خارجية من شركات الأدوية العالمية إلى منظمات التصنيع التعاقدية الإقليمية نمو السوق. تعزز القدرات التصنيعية ذات التكلفة الفعالة مع التركيز المتزايد على السلامة والامتثال الفرص طويلة الأجل في آسيا والمحيط الهادئ.

أمريكا اللاتينية

مثلت أمريكا اللاتينية 4.6% من حصة سوق أوعية الاحتواء الكلي في عام 2024، مدعومة بالنمو التدريجي في تصنيع الأدوية عبر البرازيل والمكسيك والأرجنتين. تشهد المنطقة زيادة في الاستثمارات في مرافق إنتاج الأدوية الحديثة لتلبية احتياجات الرعاية الصحية المحلية وتقليل الاعتماد على الواردات. تحسن اللوائح وزيادة الوعي بمعايير السلامة المهنية يدفعان إلى تبني حلول الاحتواء. يساهم توسع تصنيع الأدوية الجنيسة وازدياد وجود شركات الأدوية الدولية في الطلب المستقر، بينما تدعم الترقيات المستمرة للبنية التحتية نمو السوق المعتدل ولكن المستمر.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا 3.2% من حصة سوق أوعية الاحتواء الكلي في عام 2024، مدفوعة بتوسيع قدرات تصنيع الأدوية في دول مثل المملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا. تدعم الحكومات بنشاط الإنتاج المحلي للأدوية من خلال الاستثمارات في الرعاية الصحية ومبادرات التنويع الصناعي. يساهم التركيز المتزايد على الامتثال التنظيمي وسلامة القوى العاملة في تبني أوعية الاحتواء. على الرغم من أن اختراق السوق لا يزال محدودًا مقارنة بالمناطق المتقدمة، فإن زيادة الإنفاق على الرعاية الصحية وتحسين الأطر التنظيمية وازدياد الاهتمام بتصنيع الأدوية المحلية تخلق إمكانات نمو طويلة الأجل.

تقسيمات السوق:

حسب نوع المنتج

- أوعية احتواء كلية للاستخدام الواحد

- أوعية احتواء كلية قابلة لإعادة الاستخدام

حسب المادة

- أوعية احتواء من الفولاذ المقاوم للصدأ

- أوعية احتواء مصنوعة من البوليمر

حسب المستخدم النهائي

- شركات الأدوية والتكنولوجيا الحيوية

- منظمات التصنيع التعاقدية (CMOs)

- المختبرات البحثية

- شركات معالجة المواد الكيميائية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

المشهد التنافسي لسوق الأوعية الشاملة يتشكل بوجود اللاعبين الرئيسيين بما في ذلك شركة ألين فانجارد، شركة نابكو سيستمز، مجموعة ميسترال، شركة سكانا MSC، شركة تي إم إنترناشونال (TMII)، شركة ديناسيف، مجموعة تاليس، شركة كاريل إنترناشونال، نظام HBA، وشركة تي جي سيستمز إس بي تي إي المحدودة. تركز هذه الشركات على القدرات الهندسية المتقدمة، والتصاميم الموجهة بالامتثال، وحلول الاحتواء عالية الأداء لتلبية متطلبات السلامة والتنظيم الصارمة. يتنافس المشاركون في السوق من خلال الابتكار في المنتجات، والتخصيص، وتوسيع أنظمة الاحتواء الخاصة بالتطبيقات لقطاعات الأدوية، والتكنولوجيا الحيوية، والكيماويات. تعزز التعاونات الاستراتيجية مع المستخدمين النهائيين، والاتفاقيات طويلة الأجل للتوريد، والاستثمارات في البحث والتطوير من مكانتهم في السوق. كما يركز اللاعبون على شبكات التوزيع العالمية وخدمات ما بعد البيع لتعزيز الاحتفاظ بالعملاء. تظل الترقيات المستمرة في قوة المواد، والأتمتة، وتقنيات المراقبة محورية للحفاظ على التنافسية ومعالجة معايير السلامة المتطورة في الصناعة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة نابكو سيستمز ذ.م.م

- مجموعة ميسترال

- شركة سكانا MSC المحدودة

- تي إم إنترناشيونال (TMII)

- ديناسيف

- مجموعة تاليس

- كاريل إنترناشيونال

- نظام HBA

- تي جي سيستمز إس بي تي إي المحدودة

- شركة ألين-فانجارد

التطورات الأخيرة

- في يونيو 2024، أطلقت شركة سينتجون قسم فارماتيك منصتها الجديدة للمعالجة البيولوجية المعيارية (MBP) في معرض أكيما 2024 لدعم المعالجة البيوفارما المرنة والمغلقة والمتوافقة مع ميزات احتواء متكاملة.

- في مارس 2024، قدمت شركة تيلستار نظام عزل مزدوج الوضعية الجديد القادر على العمل إما في وضعية الاحتواء العالي أو الوضعية العقيمة، مما يتيح التعامل الآمن مع المركبات القوية والمعالجة العقيمة داخل حاوية واحدة قائمة على الأوعية.

- في يونيو 2023، قدمت شركة جيتينج نظام العزل الصيدلاني ISOPRIME، وهو نظام متعدد الاستخدامات وفعال من حيث التكلفة مع ميزات إزالة التلوث الحيوي باستخدام بيروكسيد الهيدروجين والتواصل للعمليات العقيمة والمعقمة.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع المنتج، المواد، الاستخدام النهائي و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

النظرة المستقبلية

- سوق أوعية الاحتواء الكلي سيشهد نموًا مستقرًا مدفوعًا بزيادة إنتاج المركبات عالية الفعالية والخطرة.

- ستواصل شركات الأدوية والتكنولوجيا الحيوية توسيع استثماراتها في البنية التحتية المتقدمة للاحتواء لتلبية المتطلبات التنظيمية.

- سيزداد اعتماد أوعية الاحتواء القابلة لإعادة الاستخدام بسبب كفاءتها من حيث التكلفة على المدى الطويل ومتانتها في بيئات التصنيع المستمرة.

- سيعزز دمج تقنيات الأتمتة والمراقبة الرقمية من السلامة والكفاءة التشغيلية وإدارة الامتثال.

- ستظل منظمات التصنيع التعاقدي مولدات طلب رئيسية مع تسارع الاستعانة بمصادر خارجية لتصنيع الأدوية عالميًا.

- ستشهد الأسواق الناشئة زيادة في الاعتماد مدعومة بتوسع قدرة تصنيع الأدوية ومواءمة اللوائح.

- سيركز المصنعون على حلول احتواء مخصصة تتناسب مع متطلبات العملية والمركبات المحددة.

- سيؤدي التركيز المتزايد على سلامة مكان العمل إلى استبدال الأنظمة التقليدية بأوعية احتواء متقدمة.

- ستحسن التطورات المستمرة في المواد وتصميم الأوعية من الأداء والموثوقية وكفاءة دورة الحياة.

- ستعزز الشراكات الاستراتيجية والابتكار التكنولوجي من الموقف التنافسي عبر السوق العالمية.