Markedsoversigt

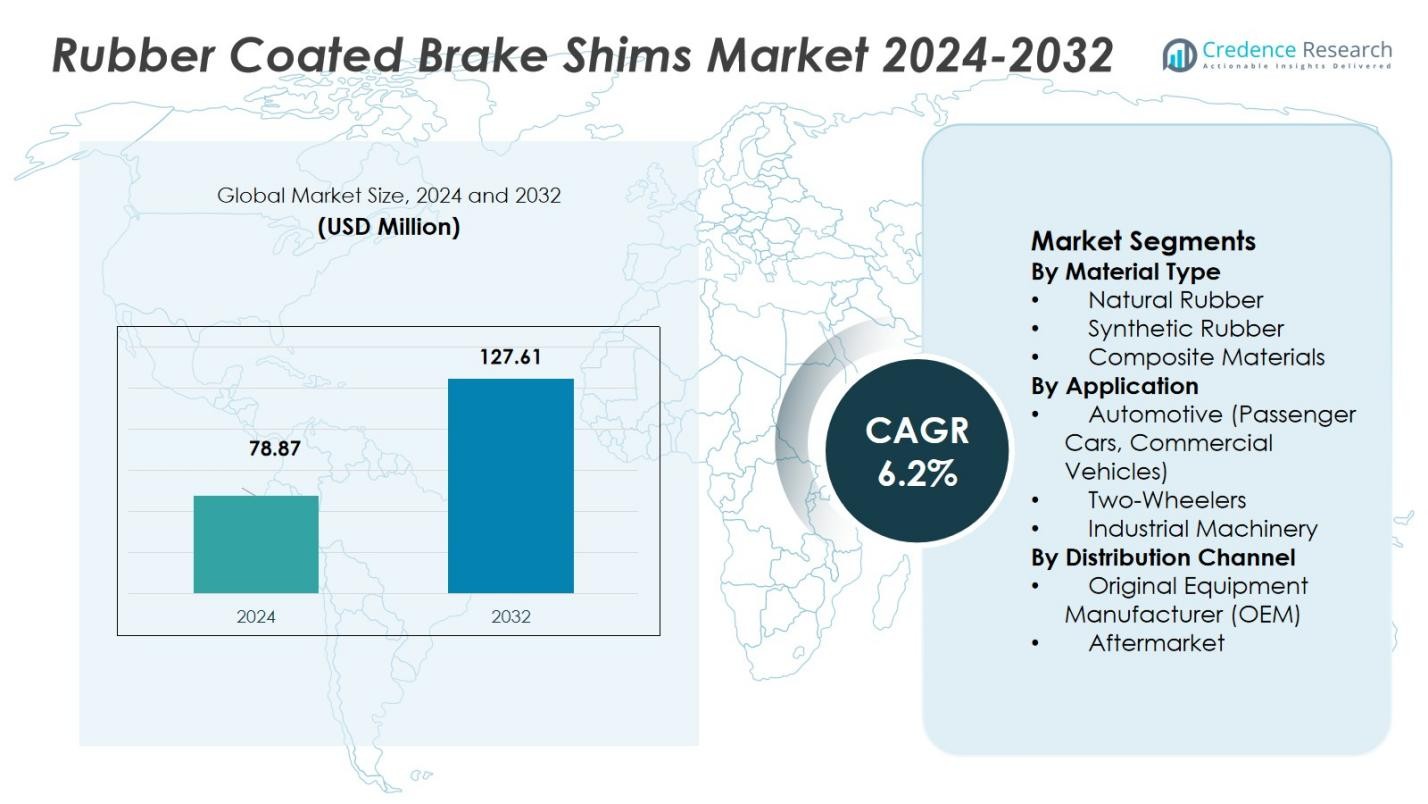

Markedet for gummibelagte bremseplader blev vurderet til USD 78,87 millioner i 2024 og forventes at nå USD 127,61 millioner i 2032, med en CAGR på 6,2% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for gummibelagte bremseplader 2024 |

USD 78,87 milliarder |

| Markedet for gummibelagte bremseplader, CAGR |

6,2% |

| Markedstørrelse for gummibelagte bremseplader 2032 |

USD 127,61 milliarder |

Markedet for gummibelagte bremseplader drives primært af nøgleaktører som Trelleborg AB, Nisshinbo Holdings Inc., Robert Bosch GmbH, ZF Friedrichshafen AG og Akebono Brake Industry Co., Ltd. Disse virksomheder udnytter stærke OEM-relationer, avancerede materialeteknologier og globale produktionskapaciteter for at opretholde lederskab på markedet. Markedet oplever betydelig vækst, især i regioner som Asien-Stillehavet, der har den største andel på 44% i 2024, drevet af den hurtige udvidelse af bilproduktionen i lande som Kina og Indien. Europa, med en markedsandel på 30%, følger tæt på grund af strenge støj- og sikkerhedsregler, mens Nordamerika tegner sig for 40% af det globale marked. Disse regioner fortsætter med at dominere på grund af høje køretøjsproduktionsrater og den stigende efterspørgsel efter mere støjsvage, mere effektive bremsesystemer i både OEM- og eftermarkedsegmenter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for gummibelagte bremseplader stod på USD 78,87 millioner i 2024 og forventes at vokse med en CAGR på 6,2%, og nå USD 127,61 millioner i 2032.

- Efterspørgslen stiger, da bilproducenter intensiverer fokus på at reducere støj, vibrationer og hårdhed (NVH), hvilket øger anvendelsen af gummibelagte bremseplader, især i personbiler og erhvervskøretøjer (Automotive applikationssektor: 72% andel, Syntetisk gummimateriale: 56% andel).

- Voksende global bilproduktion – især på nye markeder – sammen med stigende behov for eftermarkedserstatninger understøtter en stabil udvidelse af markedet.

- Den stigende anvendelse af elektriske og hybridkøretøjer driver efterspørgslen efter højtydende, støjreducerende bremsekomponenter, hvilket præsenterer en vigtig vækstmulighed.

- Asien-Stillehavet leder regionalt med en andel på 44% af det globale marked, efterfulgt af Europa (30%) og Nordamerika (40%), drevet af robust OEM-produktion, stærke sikkerhedsregler og voksende forbrugerforventninger til kørekomfort.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter materialetype

Markedet for gummibelagte bremseskiver er primært segmenteret efter materialetype i naturgummi, syntetisk gummi og kompositmaterialer. Undersegmentet for syntetisk gummi dominerer dette marked og har en andel på 56% i 2024. Denne dominans skyldes materialets overlegne holdbarhed, høje varmebestandighed og omkostningseffektivitet, hvilket gør det ideelt til bil- og industrielle applikationer. Da syntetisk gummi tilbyder forbedret ydeevne under højstressforhold, fortsætter dets anvendelse med at stige, hvilket yderligere driver markedsvæksten.

- For eksempel introducerede Uno Minda tunge organiske bremseklodser ved hjælp af Rubber Metal Rubber (RMR) teknologi, som forbedrer friktionsstabiliteten og reducerer bremse støj betydeligt i person- og lette erhvervskøretøjer.

Efter Anvendelse

Markedet for gummibelagte bremseskiver er segmenteret efter anvendelse i bilindustrien, tohjulere og industriel maskineri. Bilsegmentet, som inkluderer personbiler og erhvervskøretøjer, har den største andel på 72% i 2024. Dette tilskrives den stigende efterspørgsel efter støjreducerende komponenter i bilers bremsesystemer, sammen med bilindustriens fortsatte fokus på at forbedre køretøjssikkerhed og ydeevne. Bilsektorens stærke vækst, drevet af stigende køretøjsproduktion og strengere støj- og vibrationsreguleringer, forventes at fortsætte med at drive efterspørgslen efter gummibelagte bremseskiver.

- For eksempel leverer Avery Dennison specialiserede klæbebånd til bremseskiver, der fungerer som en barriere mellem bremseklodsen og kaliberen, hvilket effektivt absorberer vibrationer for at minimere hvin og rystelser i bilers skivebremser.

Efter Distributionskanal

Distributionskanalsegmentet for markedet for gummibelagte bremseskiver er opdelt i Original Equipment Manufacturer (OEM) og eftermarked. OEM-undersegmentet har en dominerende andel på 65% i 2024. Dette er hovedsageligt drevet af det vedvarende behov for højkvalitets bremseskiver i produktionen af nye køretøjer og maskiner, da OEM’er kræver pålidelige komponenter til deres systemer. Desuden fortsætter partnerskaber mellem OEM’er og bremsekomponentproducenter for langsigtede leveringskontrakter med at styrke OEM-kanalens position, hvilket driver markedsvæksten.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Bil Sikkerhed og Komfort

Den voksende vægt på bilsikkerhed og komfort er en vigtig driver i markedet for gummibelagte bremseskiver. Da bilproducenter i stigende grad fokuserer på at reducere støj, vibrationer og hårdhed (NVH), er efterspørgslen efter avancerede bremsekomponenter som gummibelagte bremseskiver steget. Disse skiver spiller en nøglerolle i at minimere bremse støj, forbedre den samlede køreoplevelse og øge køretøjssikkerheden. Denne tendens, kombineret med stigningen i global køretøjsproduktion, især på nye markeder, fortsætter med at drive markedsvæksten.

- For eksempel er Trelleborgs gummibelagte bremseskiver blevet grundigt testet under forskellige bremseforhold og varierende klimaer, hvilket har vist sig effektive i støjeliminering og vibrationsreduktion, og dermed giver en glattere og mere komfortabel kørsel.

Udvidelse af Bil Eftermarkedet

Udvidelsen af bil eftermarkedet er en betydelig vækstdriver for markedet for gummibelagte bremseskiver. Efterhånden som køretøjer ældes, vokser behovet for reservedele, herunder bremsekomponenter. Eftermarkedsegmentet forventes at opleve fortsat ekspansion, da forbrugerne prioriterer vedligeholdelse og ydeevne af ældre køretøjer. Den stigende anvendelse af bremseskiver i reparationsydelser på grund af deres evne til at reducere slid og forbedre bremseeffektiviteten bidrager yderligere til efterspørgslen efter gummibelagte bremseskiver, hvilket understøtter markedsvæksten.

- For eksempel har Tier-1 leverandører som Trelleborg og Nisshinbo udvidet deres produktlinjer med gummibelagte shims for at imødekomme forskellige køretøjsbehov, hvilket yderligere understøtter markedsvæksten.

Teknologiske Fremskridt i Bremsesystemkomponenter

Teknologiske fremskridt i bremsesystemer, især integrationen af højtydende materialer, har fremskyndet anvendelsen af gummibelagte bremseshims. Innovationer som forbedrede formuleringer af gummiblandinger og forbedrede fremstillingsteknikker muliggør bedre holdbarhed og ydeevne af bremseshims. Disse fremskridt er særligt relevante i højtydende bilsektorer, herunder elektriske køretøjer (EV’er) og hybridkøretøjer, hvor effektive bremsesystemer er afgørende. Efterspørgslen efter avancerede bremsesystemteknologier fortsætter med at drive markedet og tilbyder betydelige vækstmuligheder for producenter af gummibelagte bremseshims.

Vigtige Tendenser & Muligheder

Øget Fokus på Elektriske Køretøjer (EV’er)

Stigningen i elektriske køretøjer (EV’er) præsenterer en lovende mulighed for markedet for gummibelagte bremseshims. Efterhånden som EV-adoptionen vokser globalt, bliver behovet for specialiserede komponenter som gummibelagte bremseshims mere fremtrædende. EV’er er udstyret med regenerative bremsesystemer, som kræver højkvalitets bremsekomponenter for at opretholde optimal ydeevne. Gummibelagte bremseshims er ideelle til EV’er på grund af deres evne til at reducere støj og forbedre bremseeffektiviteten, hvilket gør dem til en nøglekomponent for bilproducenter i EV-sektoren. Denne tendens forventes at øge efterspørgslen i de kommende år.

- For eksempel fremstiller KLINGER RCM USA gummibelagte metalbremseshims, der forbedrer bremseydelsen ved betydeligt at reducere støj gennem vibrationsdæmpning, og deres shims giver også termisk isolering og korrosionsbestandighed, hvilket er kritisk for EV-bremsesystemer, der opererer under forskellige forhold.

Bæredygtighed og Miljøreguleringer

Øget bevidsthed om miljømæssige bekymringer og strengere reguleringer vedrørende køretøjsemissioner og støjkontrol driver anvendelsen af gummibelagte bremseshims. Disse shims hjælper med at reducere støj og forbedre den samlede miljømæssige ydeevne af bremsesystemer. Derudover, efterhånden som producenterne sigter mod at opfylde stadig strengere reguleringsstandarder, forventes efterspørgslen efter højtydende materialer som gummibelagte bremseshims at stige. Denne tendens er i tråd med det globale skub mod bæredygtighed og miljøvenlige køretøjsteknologier, hvilket tilbyder betydelige muligheder for markedsaktører.

- For eksempel beskriver US Patent 6,105,736 en anti-skrig shim med et 200-800 mikron tykt fiberforstærket gummilagsforbindelse (ikke-asbest) på bremseklodssiden, der eliminerer asbest i henhold til global miljølovgivning, mens den dæmper vibrationer.

Vigtige Udfordringer

Stigende Råvareomkostninger

En af de vigtigste udfordringer, som markedet for gummibelagte bremseshims står overfor, er de stigende omkostninger til råmaterialer. Omkostningerne til syntetisk gummi, som er et primært materiale, der anvendes i bremseshims, har svinget på grund af forstyrrelser i forsyningskæden og prisvolatilitet på de globale markeder. Disse stigende omkostninger lægger pres på producenterne for at opretholde rentabilitet, mens de tilbyder konkurrencedygtigt prissatte produkter. Efterhånden som råvarepriserne fortsætter med at stige, kan producenterne stå over for vanskeligheder med at balancere omkostningseffektivitet med produktkvalitet, hvilket potentielt kan påvirke markedsvæksten.

Konkurrence fra Alternative Materialer

Markedet for gummibelagte bremseplader står også over for betydelig konkurrence fra alternative materialer og teknologier. Efterhånden som producenter udforsker nye materialer som keramik, kompositter og metaller, kan gummibelagte bremseplader miste noget markedsandel på grund af disse alternativers tiltrækningskraft med hensyn til ydeevne og omkostninger. Disse materialer tilbyder lignende eller overlegne fordele, såsom højere varmebestandighed og længere holdbarhed, hvilket kan udfordre den udbredte anvendelse af gummibelagte bremseplader. Behovet for kontinuerlig innovation og differentiering er afgørende for markedsaktørerne for at overvinde denne udfordring.

Regional Analyse

Asien-Stillehavsområdet

Asien-Stillehavsområdet har den største andel på det globale marked for gummibelagte bremseplader, med 44% af den samlede omsætning i 2024. Den hurtige ekspansion af bilproduktionen i lande som Kina og Indien, sammen med stigende efterspørgsel efter tohjulere og personbiler, understøtter denne dominans. Derudover fortsætter stigende OEM-investeringer i bremsesystemer og voksende forbrugerpræferencer for køretøjer med lav NVH (støj, vibration, hårdhed) med at drive anvendelsen af gummibelagte bremseplader i hele regionen.

Europa

Europa har den næststørste andel af markedet med 30% i 2024. Regionens stærke bilproduktionsbase, strenge støj- og sikkerhedsreguleringer og tidlig vedtagelse af avancerede bremsesystemer fremmer en robust efterspørgsel efter gummibelagte bremseplader. Derudover forbedrer Europas igangværende skift mod hybrid- og elbiler efterspørgslen efter mere støjsvage, højtydende bremsekomponenter, hvilket yderligere understøtter markedsvæksten i denne region.

Nordamerika

Nordamerika tegner sig for 40% af den samlede andel på det globale marked for bilbremseplader og har en betydelig del af efterspørgslen efter gummibelagte varianter. Regionen drager fordel af høje køretøjsproduktionsresultater, stærk eftermarkedsefterspørgsel og forbrugerpræferencer for komfort og ydeevne. Det reguleringsmiljø, der fokuserer på sikkerhed og bremseydelse, opmuntrer også OEM- og eftermarkedets anvendelse af bremseplader, hvilket opretholder en stabil efterspørgsel.

Latinamerika

Latinamerika repræsenterer en mindre, men støt voksende region på markedet for gummibelagte bremseplader og bidrager med 6% af den globale efterspørgsel i 2024. Denne regions vækst drives af stigende køretøjsejerskabsrater og voksende forbrugerbevidsthed om bremseydelse og komfort. De ekspanderende segmenter for lette og kommercielle køretøjer, kombineret med voksende eftermarkedstjenester, fortsætter med at generere efterspørgsel efter bremseplader i denne region.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika tegner sig for 5% af den globale markedsandel i 2024. Markedets vækst i MEA understøttes af stigende efterspørgsel efter erhvervskøretøjer, øget urbanisering og ekspanderende bilsalg i GCC-landene. Efterhånden som forbrugerbevidstheden om køretøjssikkerhed og komfort øges, vinder anvendelsen af gummibelagte bremseplader, især til støjreduktion og vibrationsdæmpning, frem, omend i et langsommere tempo sammenlignet med andre regioner.

Markedssegmenteringer:

Efter Materialetype

- Naturligt Gummi

- Syntetisk Gummi

- Kompositmaterialer

Efter Anvendelse

- Automotive (Personbiler, Erhvervskøretøjer)

- Tohjulere

- Industrielle Maskiner

Efter Distributionskanal

- Original Udstyrsproducent (OEM)

- Eftermarked

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for gummibelagte bremseskiver domineres af nøglespillere som Trelleborg AB, Nisshinbo Holdings Inc., Robert Bosch GmbH, ZF Friedrichshafen AG og Akebono Brake Industry Co., Ltd. Disse virksomheder fører an med stærke OEM-relationer, omfattende produktporteføljer og global tilstedeværelse. Store aktører fokuserer på at forbedre NVH (Støj, Vibration, Hårdhed) ydeevnen af bremseskiver, især for elbiler (EV’er), mens de integrerer avancerede materialer og teknologier. Mindre virksomheder retter sig ofte mod nichesegmenter og tilbyder specialiserede løsninger til eftermarkedet eller specifikke køretøjstyper. Da efterspørgslen efter mere støjsvage og holdbare bremsesystemer stiger, investerer markedsaktører i F&U for at forbedre materialegenskaber som varmebestandighed og akustisk dæmpning. Det forventes, at det konkurrenceprægede miljø vil intensiveres med stigende efterspørgsel efter højtydende, letvægts bremsekomponenter drevet af strengere sikkerheds- og miljøreguleringer samt den voksende tendens mod elektriske og hybride køretøjer.

Nøglespilleranalyse

- Brake Performance

- Meneta Avanceret Shim Teknologi

- Nichias Corporation

- Nucap Industries, Inc.

- Stanztechnik Schulte GmbH

- Trelleborg AB (Trelleborg Sealing Solutions / Trelleborg Group)

- Util Industries S.P.A.

- Avery Dennison Corporation

- Brembo S.p.A.

- Akebono Brake Industry Co., Ltd.

Seneste Udviklinger

- I september 2024 indgik Trelleborg AB en aftale med SSAB om at levere fossilfrit stål til brug i fremstilling af bremse-shims, med det formål at reducere CO2-aftrykket og tilbyde mere bæredygtige gummibelagte bremse-shims.

- I november 2025 præsenterede Akebono Brake Industry Co., Ltd. nye højtydende bremseteknologier, herunder motorsports-kalibre på Japan Mobility Show 2025, hvilket signalerer deres voksende engagement i avancerede bremsekomponenter.

- I november 2025 præsenterede Delphi Technologies Plc deres avancerede bremse-shim teknologi designet til at levere mere støjsvag, komfortabel og pålidelig bremseydelse.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Materialetype, Anvendelse, Distributionskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer effekten af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Efterspørgslen efter gummibelagte bremseplader forventes at stige betydeligt, da bilproducenter i stigende grad fokuserer på at reducere støj, vibrationer og hårdhed (NVH) i deres køretøjer.

- Den voksende anvendelse af elbiler (EV’er) vil øge behovet for højtydende bremseplader, der forbedrer bremseeffektiviteten og reducerer støj i vedligeholdelsesfrie bremsesystemer.

- Efterhånden som bilsikkerhedsstandarder bliver mere stringente, vil markedet for gummibelagte bremseplader nyde godt af øget efterspørgsel efter bremsekomponenter, der sikrer en mere jævn og stille bremseydelse.

- Teknologiske fremskridt inden for materialer og fremstillingsprocesser vil forbedre holdbarheden og ydeevnen af gummibelagte bremseplader, hvilket tiltrækker flere bil- og industrielle anvendelser.

- Udvidelsen af det globale bil-eftermarked vil tilbyde betydelige vækstmuligheder for producenter af bremseplader, da efterspørgslen efter reservedele stiger.

- Stigningen i hybrid- og plug-in hybridkøretøjer vil yderligere øge behovet for gummibelagte bremseplader på grund af deres betydning for at forbedre den samlede køretøjsydelse og komfort.

- Øget fokus på miljømæssig bæredygtighed vil drive innovationer inden for miljøvenlige gummimaterialer og skabe nye vækstmuligheder for markedet.

- Integration af smarte teknologier i bremsesystemer kan påvirke udviklingen af mere avancerede bremsepladeprodukter, der tilbyder forbedret funktionalitet.

- Markedet vil sandsynligvis opleve konsolidering, hvor nøglespillere udvider deres produkttilbud gennem opkøb og samarbejder for at opretholde en konkurrencefordel.

- Asien-Stillehavsområdet vil fortsat dominere det globale marked, drevet af den hurtige vækst i bilproduktion og stigende bilejerskab i nye økonomier.