Markedsoversigt

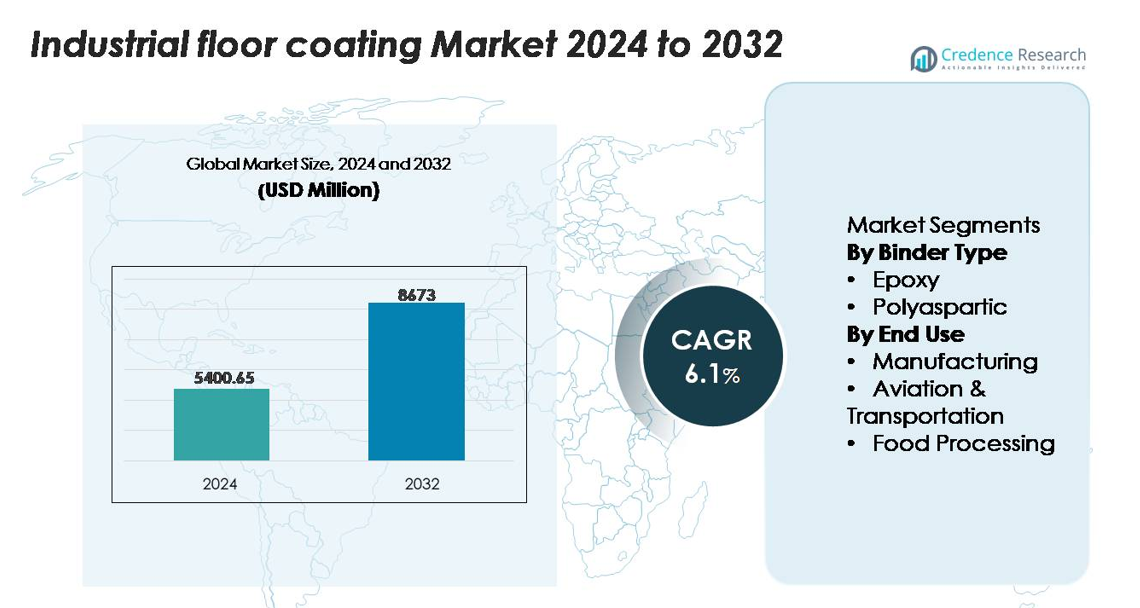

Markedet for industrielle gulvbelægninger blev vurderet til USD 5.400,65 millioner i 2024 og forventes at nå USD 8.673,00 millioner i 2032, med en CAGR på 6,1% i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for industrielle gulvbelægninger 2024 |

USD 5.400,65 millioner |

| Industrielle gulvbelægninger, CAGR |

6,1% |

| Markedsstørrelse for industrielle gulvbelægninger 2032 |

USD 8.673,00 millioner |

Markedet for industrielle gulvbelægninger ledes af globalt etablerede producenter som PPG Industries, The Sherwin-Williams Company, Sika AG, RPM International og BASF SE, der hver tilbyder omfattende epoxy- og polyaspartiske porteføljer til tungindustrielle miljøer. Disse virksomheder opretholder stærke distributionsnetværk, avancerede harpiksteknologier og specialiserede formuleringskapaciteter, der understøtter storskala produktion, logistik og forarbejdningsfaciliteter. Asien-Stillehavsområdet fører det globale marked med en præcis andel på 37%, drevet af hurtig industrialisering og igangværende fabriksudvidelser i Kina, Indien og Sydøstasien. Nordamerika og Europa følger, understøttet af strenge sikkerhedsstandarder og høj efterspørgsel efter holdbare, overholdelsesfokuserede gulvsystemer.

Markedsindsigt

- Markedet for industrielle gulvbelægninger nåede USD 5.400,65 millioner i 2024 og forventes at nå USD 8.673,00 millioner i 2032, med en stabil CAGR på 6,1% i løbet af prognoseperioden.

- Stærk efterspørgsel fra produktionsfaciliteter, det dominerende slutbrugssegment med over 40% andel, driver markedsvæksten, da industrier udvider produktionskapaciteten og prioriterer holdbare, kemikalieresistente gulve, der reducerer nedetid.

- Vigtige tendenser inkluderer stigende anvendelse af bæredygtige belægninger med lav VOC, hurtighærdende polyaspartiske systemer og smarte gulvløsninger, der integrerer overvågningsmuligheder for sikkerhed og prædiktiv vedligeholdelse.

- Konkurrencen intensiveres, da førende aktører—PPG Industries, Sherwin-Williams, Sika, RPM International og BASF—udvider højtydende harpiksteknologier, mens de står over for begrænsninger som høje installationsomkostninger og operationel nedetid under gulvforberedelse.

- Asien-Stillehavsområdet fører med 37% andel, efterfulgt af Nordamerika (33%) og Europa (27%), understøttet af stærk industriel infrastruktur, mens epoxibelægninger dominerer bindemiddeltypen segmentet med den største markedsandel globalt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter bindertype (Epoxy, Polyaspartic)

Epoxybelægninger dominerer markedet for industrielle gulvbelægninger og har den største andel på grund af deres enestående holdbarhed, stærke kemiske resistens og egnethed til tunge mekaniske belastninger. De forbliver det foretrukne valg i faciliteter, der kræver lang levetid og lav vedligeholdelse. Deres evne til at modstå slid, olier og ætsende stoffer styrker den udbredte anvendelse i produktionsområder med høj trafik. Polyaspartic-belægninger, derimod, appellerer primært til projekter, der kræver hurtigere hærdetider og UV-stabilitet. Dog fortsætter epoxys omkostnings-ydelsesfordel, alsidighed på tværs af substrater og omfattende dokumenteret feltpræstation med at positionere det som den førende bindertype globalt.

- For eksempel er Sherwin-Williams’ ArmorSeal 1000 HS en epoxybelægning med højt faststofindhold og tung belastning, kendt for sin enestående modstandsdygtighed over for slid, stød, korrosion og kemiske angreb, hvilket gør den egnet til krævende industrielle og produktionsmiljøer.

Efter slutbrug (Fremstilling, Luftfart & Transport, Fødevareforarbejdning)

Fremstilling forbliver det dominerende slutbrugssegment og tegner sig for den største andel på grund af kontinuerlige investeringer i fabriksudvidelser, procesautomatisering og sikkerhedsoverholdelse. Faciliteter kræver højtydende gulve, der er modstandsdygtige over for kemikalier, stød, gaffeltrucks og termisk chok, hvilket driver stærk anvendelse af epoxybaserede systemer. Luftfarts- og transportfaciliteter adopterer i stigende grad avancerede belægninger til hangarer, vedligeholdelsesområder og logistikcentre, hvor bæreevne og skridsikre egenskaber er kritiske. I fødevareforarbejdningsmiljøer stiger efterspørgslen efter hygiejniske, sømløse, antimikrobielle gulve, der er i overensstemmelse med strenge sanitetsstandarder, selvom fremstilling opretholder lederskab på grund af sin omfattende og forskelligartede facilitetsfodaftryk.

- For eksempel demonstrerer PPG’s Amerlock® 400 epoxysystem en slagfasthed på 24 tomme-pund (direkte slag), hvilket gør det egnet til hårde industrielle faciliteter, broer og andre eksponeringer, hvor overfladetolerance og korrosionsbeskyttelse er nødvendige, men hvor ekstremt høj trykstyrke ikke er det primære ingeniørkrav.

Vigtige vækstdrivere

Udvidelse af industriel infrastruktur og moderniseringsinitiativer

Den hurtige udvidelse af fremstillings-, logistik- og forarbejdningsinfrastruktur fortsætter med at skabe stærk efterspørgsel efter højtydende industrielle gulvbelægninger. Globale initiativer fokuseret på fabriksautomatisering, layoutmodernisering og overholdelsesdrevet opgraderinger presser faciliteter til at erstatte konventionelle gulve med langvarige, kemikalieresistente systemer. Efterhånden som den operationelle gennemstrømning øges, prioriterer industrier gulve, der kan håndtere tungt udstyr, konstant fodtrafik og eksponering for olier, opløsningsmidler og mekaniske vibrationer. Investering i nye produktionslinjer, lagerkomplekser og industriparker—især i nye økonomier—forstærker yderligere anvendelsen. Regeringer, der opmuntrer til udvikling af industrielle korridorer og eksportorienteret fremstilling, fremskynder også skiftet mod holdbare belægninger med lang livscyklusværdi. Denne moderniseringstrend understøtter vedvarende vækst, da virksomheder søger gulve, der forbedrer arbejdssikkerheden, opretholder ydeevnen under kontinuerlige belastningscyklusser og minimerer nedetid forbundet med reparation eller genbelægning.

- For eksempel er Sherwin-Williams’ ArmorSeal® 650 SL/RC en to-komponent, tung epoxy gulvbelægning, ikke en polyurethan, som bruges i industrielle moderniseringsprojekter med høj gennemstrømning.

Øget Fokus på Arbejdssikkerhed, Hygiejne og Overholdelse af Regler

Industrielle faciliteter står over for stigende pres for at overholde strenge sikkerheds-, sanitets- og miljøstandarder, hvilket driver en højere anvendelse af holdbare gulvbelægningssystemer. Reguleringsrammer, der styrer skridsikkerhed, epoxy VOC-emissioner, kemisk spildinddæmning og arbejdshygiejne, opfordrer facilitetsejere til at investere i belægninger af høj kvalitet. Sømløse gulvløsninger hjælper med at reducere støv, bakterievækst og kontamineringsrisici, hvilket gør dem essentielle i følsomme miljøer som fødevareforarbejdning, farmaceutiske produkter og højpræcisionsmonteringsenheder. Avancerede belægningers evne til at bevare overfladens integritet og forbedre lysrefleksion understøtter yderligere sikrere arbejdsforhold. Overholdelsesrevisioner og certificeringer kræver i stigende grad gulve, der kan modstå slid, termisk cykling og aggressive rengøringsmidler. Efterhånden som industrier forfølger forbedret risikostyring og sikkerhedsstandardisering, fortsætter efterspørgslen efter belægninger, der er konstrueret til overholdelse, forudsigelighed og langsigtet pålidelighed, med at stige, hvilket styrker deres rolle som en kritisk operationel investering.

- For eksempel er BASF’s MasterTop 1324 polyurethan gulvsystem formuleret med VOC-niveauer under 15 g/L og leverer skridsikkerhed, der opfylder DIN 51130 R11 standarder, samtidig med at det opretholder slidtab på 42 mg under ASTM D4060 test—ydelsesniveauer, der hjælper faciliteter med at bestå hygiejne- og sikkerhedsrevisioner i farmaceutiske og fødevaregodkendte miljøer.

Øget Anvendelse af Højtydende og Hurtighærdende Belægningsteknologier

Teknologiske fremskridt inden for belægningsformuleringer—såsom selvnivellerende epoxyer, polyaspartiske hurtighærdende systemer og slidforstærkede hybrider—styrker markedsvæksten. Faciliteter prioriterer i stigende grad belægninger, der minimerer installationsnedetid, samtidig med at de leverer overlegen mekanisk og kemisk modstand. Hurtighærdende polyaspartics muliggør natlig omstilling i aktive produktionsenheder, mens avancerede epoxyer tilbyder forbedret binding, reducerede vedligeholdelsescyklusser og forlænget gulvlevetid. Innovation inden for lav-lugt og lav-VOC teknologier driver også efterspørgslen på tværs af lukkede industrielle miljøer, hvor luftkvalitet er vigtig. Tilgængeligheden af systemer designet til fryserum, højtemperaturområder og gaffeltruck-intensive miljøer udvider yderligere anvendelsesfleksibiliteten. Efterhånden som industrier skifter mod præstationsoptimeret infrastruktur, reagerer belægningsproducenter med løsninger, der kombinerer holdbarhed, hærdningshastighedseffektivitet og miljømæssig overholdelse. Disse innovationer fremskynder opgraderinger i både nybyggeri og renoveringsprojekter.

Nøgletrends & Muligheder

Voksende Skift Mod Bæredygtige, Lav-VOC og Miljøvenlige Belægninger

Bæredygtighedsprioriteter omformer industrielle indkøbsstrategier, hvilket skaber muligheder for lav-VOC, opløsningsmiddelfrie og bio-baserede belægningsteknologier. Miljøreguleringer, der retter sig mod emissioner, indendørs luftkvalitet og kemikaliehåndtering, fremmer anvendelsen af miljøbevidste løsninger uden at gå på kompromis med ydeevnen. Producenter udvikler grønnere formuleringer med avanceret harpiks-kemi, forlænget pot life og reducerede farlige komponenter. Industrier, der søger grønne bygningscertificeringer, anvender i stigende grad belægninger, der bidrager til sundere arbejdsmiljøer og reducerer langsigtet miljøpåvirkning. Efterspørgslen stiger også efter genanvendelig emballage, energieffektive hærdningssystemer og belægninger, der forbedrer anlæggets bæredygtighedsscore. Efterhånden som virksomheders ESG-forpligtelser udvides globalt, positionerer præferencen for miljøansvarlige gulvløsninger bæredygtige belægningsteknologier som en stor langsigtet vækstmulighed.

- For eksempel er PPG’s SIGMAGUARD® 790 en højfast, to-komponent, polyamin-hærdet epoxibelægning, der bruges til tankforingsapplikationer.

Øget Efterspørgsel efter Avancerede Æstetiske og Funktionelle Gulvsystemer

Industrielle faciliteter bevæger sig ud over rent funktionelle gulvkrav og anvender belægninger, der også forbedrer æstetik, branding og funktionel zonering. Teknologier som højglans-epoxier, metalliske finish, antistatiske lag og farvekodede sikkerhedsmarkeringer gør det muligt for faciliteter at forbedre arbejdsgangens synlighed og operationel effektivitet. Tendensen strækker sig til lagre, logistikcentre og præcisionsingeniør-enheder, hvor visuel styring forbedrer sikkerheden og understøtter lean-operationer. Dekorative, men holdbare belægninger vinder indpas i showrooms, fødevarefaciliteter og serviceværksteder, der søger professionelle, rene og høj-effekt miljøer. Derudover reducerer integrationen af reflekterende og lysforstærkende gulve energiforbruget ved at optimere belysningen. Den voksende interesse for funktionel æstetik åbner nye muligheder for belægninger designet med avancerede teksturer, tilpassede finish og ergonomiske fordele.

Stigende Anvendelse af Smarte Gulve og Tilstandsovervågningsløsninger

Digital transformation gør indtog i industrielle gulve gennem indlejrede sensorer, smarte overlejringer og tilstandsovervågningsteknologier. Faciliteter evaluerer i stigende grad løsninger, der sporer gulvvibrationer, temperatur, belastningsfordeling eller overfladenedbrydning i realtid. Disse systemer hjælper med at forudsige vedligeholdelsesbehov, reducere nedetid og forbedre beskyttelsen af aktiver i højværdiproduktionsmiljøer. Smarte belægninger, der registrerer kemiske spild, fugtindtrængning eller slidmønstre, tilbyder operationelle og sikkerhedsmæssige fordele, især inden for elektronik, fødevareforarbejdning og tung fremstilling. Efterhånden som Industri 4.0 udvides på tværs af globale industrielle netværk, præsenterer integrationen af gulve i bredere IoT-økosystemer en betydelig fremvoksende mulighed for innovation og værdiskabende tjenester.

Vigtige Udfordringer

Høje Indledende Installationsomkostninger og Driftsstop Under Anvendelse

På trods af de langsigtede ydeevnefordele kræver industrielle gulvbelægninger ofte en betydelig indledende investering, især i store faciliteter eller miljøer, der kræver specialiserede formuleringer. Installation involverer typisk overfladeforberedelse, hærdningsplaner og midlertidige nedlukninger, hvilket kan forstyrre produktionen og øge driftsomkostningerne. For faciliteter, der opererer døgnet rundt, bliver længerevarende driftsstop en stor hindring for at tage nye belægninger i brug eller gennemføre gulvrenovering. Derudover har højtydende systemer—såsom kemikaliebestandige eller hurtighærdende teknologier—høje materiale- og arbejdskraftomkostninger. Disse finansielle og operationelle barrierer forsinker opgraderingscyklusser og gør nogle industrier tilbageholdende med at skifte fra traditionelle betongulve, især i omkostningsfølsomme sektorer eller små til mellemstore produktionsenheder.

Ydeevnebegrænsninger Under Ekstreme Forhold og Forkert Overfladeforberedelse

Industrielle gulvbelægninger er stærkt afhængige af korrekte anvendelsesprocedurer, miljøforhold og underlagets parathed. Dårlig overfladeforberedelse, fugtproblemer eller forkerte blandingsforhold kan føre til for tidlige fejl såsom blæredannelse, afskalning eller delaminering. Ekstreme driftsforhold—såsom temperaturudsving, kraftige termiske chok, kontinuerlig kemisk eksponering eller intens mekanisk slid—udfordrer selv avancerede belægningssystemer. Fødevareforarbejdningsanlæg, kølelagre og metalfabrikker opererer ofte under forhold, der tester belægningens integritet, hvilket kræver specialiserede løsninger, som ikke alle faciliteter anvender på grund af omkostninger eller kompleksitet. Disse ydeevneusikkerheder skaber tøven blandt brugere og fremhæver behovet for dygtige applikatorer, kontrollerede installationsmiljøer og streng overholdelse af forberedelsesprotokoller.

Regional Analyse

Nordamerika

Nordamerika har en betydelig andel af markedet for industrielle gulvbelægninger og tegner sig for omkring 32–34% drevet af stærk produktionsaktivitet, strenge lovgivningsmæssige standarder og udbredte moderniseringsinitiativer for faciliteter. Høj anvendelse af epoxy- og polyasparticsystemer på tværs af bilfabrikker, fødevareforarbejdningsenheder og logistikcentre understøtter en konstant vækst. USA fører regionen på grund af omfattende industriel infrastruktur og stærke investeringer i renoveringsprojekter, der prioriterer sikkerhedsoverholdelse og overfladens holdbarhed. Canada bidrager gennem efterspørgsel fra luftfart, minedrift og kølelagermiljøer, hvor hurtighærdende og højtydende belægninger er essentielle for at minimere nedetid.

Europa

Europa repræsenterer cirka 26–28% af markedet, ledet af veletablerede industrielle sektorer, strenge arbejdssikkerhedsnormer og stærk anvendelse af miljømæssigt kompatible belægningsteknologier. Tyskland, Frankrig og Storbritannien driver efterspørgslen gennem avanceret produktion, farmaceutiske og fødevareforarbejdningsoperationer, der kræver sømløse, kemikaliebestandige gulve. EU’s fokus på VOC-reduktion og bæredygtigt byggeri fremskynder yderligere overgangen mod lavemissions-epoxy- og polyasparticsystemer. Østeuropa viser stigende optagelse på grund af vækst i produktion af bilkomponenter og logistikcentre. Regionens vægt på høj kvalitet infrastruktur og livscyklus effektivitet styrker langsigtet belægningsanvendelse.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer det globale marked med omkring 36–38% andel, støttet af hurtig industrialisering, ekspanderende produktionsklynger og omfattende udvikling af industriparker. Kina, Indien, Japan og sydøstasiatiske nationer bidrager med stærk efterspørgsel fra elektronik-, bil-, kemikalie- og fødevareforarbejdningssektorerne. Investeringer i nye fabrikker, lagerhubs og eksportdrevet produktion skaber vedvarende behov for tunge belægninger, der kan håndtere kontinuerlige belastninger og kemisk eksponering. Regeringsledede infrastrukturprogrammer, kombineret med stigende bevidsthed om sikkerhedsoverholdelse, fremskynder adoptionen. Asien-Stillehavsområdets omkostningskonkurrenceevne og ekspanderende industrielle fodaftryk positionerer det som det hurtigst voksende regionale marked.

Latinamerika

Latinamerika fanger omkring 6–7% af markedet, påvirket af stigende investeringer i fødevareforarbejdning, minedrift og produktion af bilkomponenter. Brasilien og Mexico fører den regionale efterspørgsel, støttet af udvikling af industrielle korridorer og moderniseringsinitiativer på tværs af mellemstore fabrikker. Anvendelsen af epoxybelægninger vokser støt på grund af deres overkommelighed, holdbarhed og egnethed til højfugtighedsmiljøer. Dog forbliver den samlede penetration moderat, da budgetfølsomme industrier ofte udsætter renoveringsaktiviteter. Øget reguleringsmæssig tilpasning til internationale sikkerhedsstandarder og udvidelsen af logistikknudepunkter præsenterer muligheder for højere kvalitet belægningssystemer, især hurtighærdende og antibakterielle gulvløsninger.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegner sig for omkring 4–5% af markedet, med efterspørgsel koncentreret i Golfstaterne, hvor industriel diversificering og store byggeprojekter driver optagelsen. Produktions-, petrokemisk forarbejdning og luftfartsvedligeholdelsesfaciliteter kræver højtydende belægninger, der er modstandsdygtige over for varme, kemiske spild og tungt maskineri. UAE og Saudi-Arabien fører adoptionen på grund af store udvidelser af industrielle zoner og strenge krav til facilitetsoverholdelse. I Afrika genererer Sydafrika betydelig efterspørgsel fra minedrift og fødevareemballagesektorer, selvom adoptionen forbliver begrænset af budgetmæssige begrænsninger og langsommere industrielle opgraderinger. Voksende investeringer i industriel logistik understøtter gradvis markedsekspansion.

Markedssegmenteringer:

Efter Bindemiddeltype

Efter Slutanvendelse

- Produktion

- Luftfart & Transport

- Fødevareforarbejdning

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt Landskab

Det konkurrencemæssige landskab i markedet for industrielle gulvbelægninger er kendetegnet ved den stærke tilstedeværelse af globale producenter, der kontinuerligt udvider deres porteføljer gennem avancerede harpiksteknologier, hurtighærdende formuleringer og miljøvenlige løsninger. Ledende virksomheder som PPG Industries, The Sherwin-Williams Company, Sika AG, RPM International og BASF SE udnytter omfattende F&U-kapaciteter og brede distributionsnetværk til at imødekomme forskellige industrielle krav på tværs af fremstillings-, logistik-, fødevareforarbejdnings- og transportsektorerne. Disse aktører fokuserer på at forbedre belægningens holdbarhed, kemiske modstandsdygtighed og installations effektivitet for at understøtte krævende driftsmiljøer. Strategiske initiativer – herunder fusioner, facilitetsekspansioner og produktlinjeopgraderinger – styrker deres markedspositionering, mens samarbejder med applikatorer og industrielle entreprenører forbedrer servicelevering og projektudførelse. Regionale konkurrenter i Asien og Stillehavsområdet og Europa udfordrer i stigende grad globale mærker ved at tilbyde omkostningseffektive løsninger skræddersyet til lokaliserede industrielle forhold. Efterhånden som bæredygtighed og præstationspålidelighed bliver prioriterede kriterier, intensiveres innovationscentreret konkurrence på tværs af bindertyper, applikationsmetoder og serviceudbud.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I marts 2025 lancerede Sherwin-Williams “Pro Industrial Fast-Cure Epoxy Flooring System” i Nordamerika, som tilbyder en diffusion-hærdningsplan på 4 timer ved 25 °C for at understøtte højtrafik industrielle og lagerfaciliteter.

- I oktober 2024 annoncerede RPM opkøbet af TMP Convert SAS, en fransk producent af udendørs design- og landskabsprodukter, som en del af deres Performance Coatings-segment.

- I 2024 offentliggjorde ArmorPoxy blogindhold, der fremhævede deres “ArmorUltra Industrial Epoxy Flooring” system til fabriksgulvsapplikationer, med fokus på høj holdbarhed, kemisk resistens og langvarig ydeevne.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Bindertype, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Adoptionen af hurtighærdende og højtydende polyaspartiske systemer vil accelerere, da industrier prioriterer reduceret nedetid.

- Efterspørgslen efter miljøvenlige, lav-VOC og bæredygtige belægningsformuleringer vil stige på grund af strammere miljøreguleringer.

- Smarte gulvteknologier med indlejrede sensorer og tilstandsovervågningsevner vil vinde indpas i højværdifaciliteter.

- Øget automatisering og udvidelse af industriparker vil drive stabile opgraderinger til holdbare epoxy gulvsystemer.

- Vækst i fødevareforarbejdnings- og farmaceutiske sektorer vil øge efterspørgslen efter hygiejniske, sømløse og antimikrobielle gulve.

- Avancerede dekorative og funktionelle gulvfinisher vil udvide sig i logistikknudepunkter og moderne produktionsenheder.

- Stigende renoveringsaktiviteter i aldrende fabrikker vil styrke markedet for genopretning og tunge belægningsløsninger.

- Innovationer i slid- og kemikalieresistente harpikser vil understøtte adoption i barske industrielle miljøer.

- Regionale produktionsskift mod Asien-Stillehavsområdet vil skabe stærke muligheder for belægningsleverandører.

- Samarbejde mellem belægningsproducenter og gulventreprenører vil forbedre applikationseffektivitet og projektudførelse.